30/10/2022

En el complejo mundo de las obligaciones financieras y los procesos judiciales, el tiempo juega un papel fundamental. Una deuda o un monto adeudado en el pasado no posee el mismo valor en el presente debido a factores como la inflación y la pérdida de oportunidad. Es por ello que la actualización de montos, especialmente en el contexto de un juicio, se convierte en un proceso indispensable para asegurar la equidad y la justicia. Este proceso no es meramente una cuestión aritmética, sino que se rige por principios legales específicos y el uso de tasas de interés que buscan compensar el retraso en el cumplimiento de una obligación.

La correcta aplicación de las tasas de interés legales es crucial para determinar el monto final que debe ser pagado. Ya sea que se trate de una deuda comercial, un préstamo impago o, de manera muy particular, el atraso en el pago de salarios, cada escenario tiene sus propias reglas. Comprender estas diferencias y saber cómo utilizar las herramientas disponibles es fundamental para cualquier persona involucrada en un proceso de cobro o pago de una deuda judicialmente.

- ¿Por qué es crucial actualizar el monto de un juicio?

- La Tasa de Interés Legal: Fundamento y Propósito

- Diferenciando las Tasas: Legal Efectiva vs. Legal Laboral

- La Calculadora Virtual: Tu Aliada en el Cálculo de Intereses

- Consideraciones sobre la Moneda y Conversiones Históricas

- Aplicabilidad y Utilidad en Diversos Escenarios

- Tabla Comparativa: Tasas de Interés Legal

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Por qué es crucial actualizar el monto de un juicio?

La actualización del monto de una demanda o un juicio es un paso ineludible en cualquier proceso legal que involucre sumas de dinero. La razón principal reside en el principio de la indemnidad del acreedor: el monto original de la deuda, si no se actualiza, perdería su poder adquisitivo con el paso del tiempo. Los procesos judiciales suelen ser largos, extendiéndose por meses o incluso años. Durante este periodo, el valor real del dinero disminuye debido a la inflación, y el acreedor se ve privado del uso de esos fondos, incurriendo en una pérdida de oportunidad.

La actualización busca restablecer el equilibrio económico, asegurando que el monto que finalmente se pague refleje el valor real de la obligación en el momento del cumplimiento. Esto implica no solo ajustar por la inflación, sino también compensar al acreedor por el tiempo que no dispuso de su dinero, a través de la aplicación de intereses. Ignorar este proceso resultaría en un perjuicio económico significativo para la parte acreedora, desvirtuando el propósito de la justicia.

La Tasa de Interés Legal: Fundamento y Propósito

Central en la actualización de montos se encuentra la tasa de interés legal. Pero, ¿qué es exactamente y cuál es su propósito? La tasa de interés legal es un porcentaje fijado por una autoridad monetaria, en el caso de muchos países, el Banco Central de Reserva (BCRP), que se aplica cuando existe la obligación de pagar intereses, pero las partes no han pactado una tasa específica. Su fundamento legal es robusto, anclado en normativas como los Artículos 1242°, 1243° y 1244° del Código Civil, así como los Artículos 51° y 52° de la Ley Orgánica del BCRP.

El propósito principal de esta tasa es servir como un mecanismo predeterminado de compensación. Si, por ejemplo, una persona o empresa incurre en mora en el pago de una deuda y no se había establecido un interés moratorio, la ley suple esta omisión aplicando la tasa de interés legal. Esto garantiza que el acreedor reciba una compensación por el retraso, sin necesidad de que se haya acordado explícitamente una tasa. El Artículo 1245° del Código Civil refuerza este principio, estableciendo que la tasa de interés legal se aplica cuando, existiendo la obligación de pagar intereses, no se hubiese pactado la tasa.

Es importante destacar que esta tasa es dinámica y puede ser ajustada periódicamente por el BCRP en función de las condiciones económicas del país, buscando mantener su relevancia y su capacidad para reflejar el costo del dinero en el tiempo.

Diferenciando las Tasas: Legal Efectiva vs. Legal Laboral

Aunque ambas son tasas de interés legal, existe una distinción fundamental en su aplicación y, crucialmente, en la forma en que se calculan los intereses: la tasa de interés legal efectiva y la tasa de interés legal laboral. Esta diferencia es clave para determinar el monto final de una deuda.

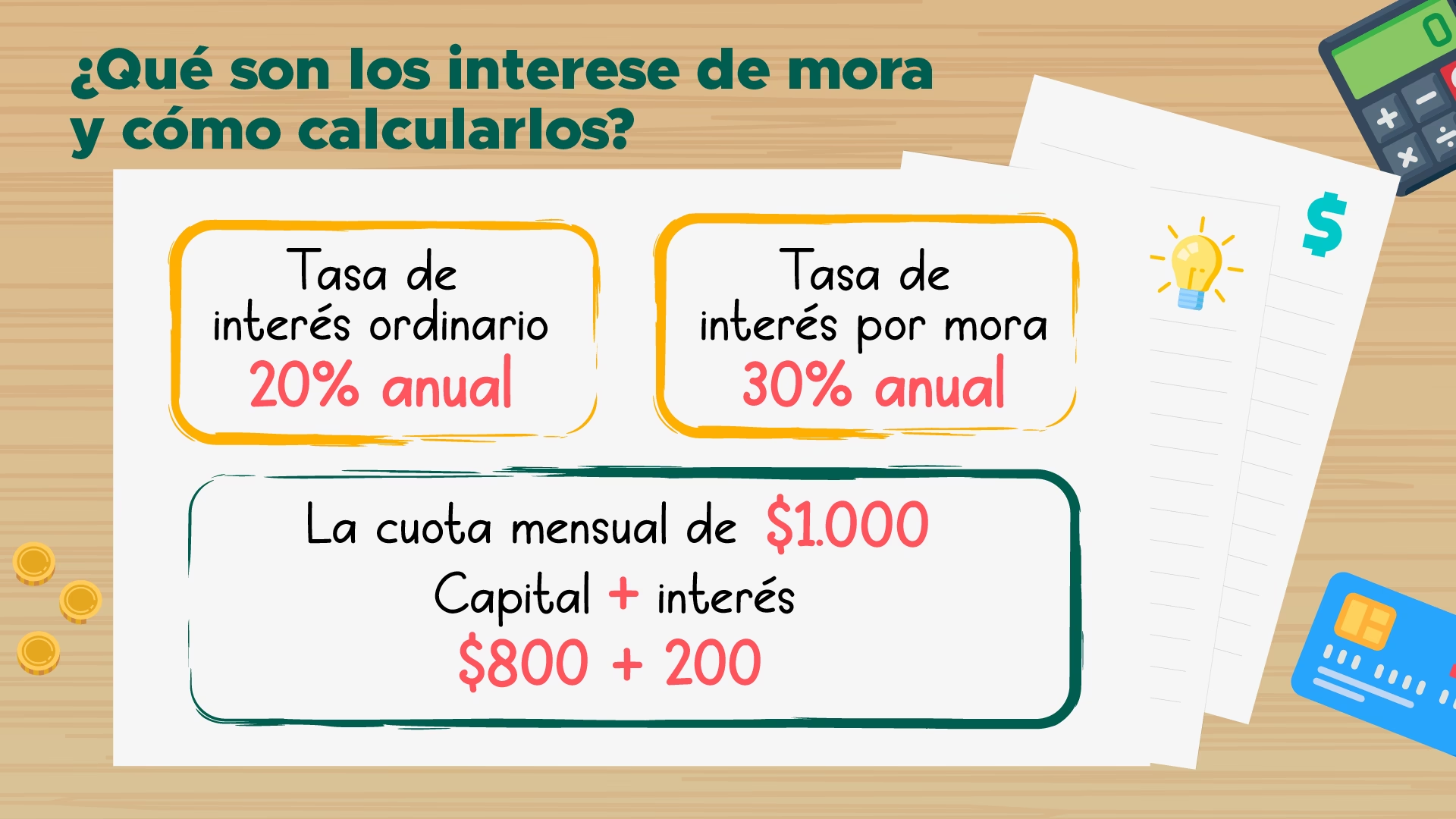

Tasa de Interés Legal Laboral

Esta tasa está diseñada específicamente para las obligaciones derivadas del atraso en el pago de sueldos y salarios. Su aplicación busca proteger los derechos de los trabajadores, quienes dependen de sus ingresos para su subsistencia. La característica más distintiva y relevante de la tasa de interés legal laboral es que los intereses que genera no se capitalizan. Esto significa que los intereses se calculan siempre sobre el monto principal de la deuda, sin que los intereses ya generados se sumen al capital para producir nuevos intereses (interés sobre interés). Se trata, por tanto, de un cálculo de interés simple. Esta particularidad es un mecanismo de protección para el deudor (en este caso, el empleador), evitando que la deuda se dispare exponencialmente y sea impagable, al mismo tiempo que compensa al trabajador por la mora.

Tasa de Interés Legal Efectiva

A diferencia de la laboral, la tasa de interés legal efectiva se aplica a todas las demás obligaciones que no son de carácter salarial. Esto incluye deudas civiles, comerciales, bancarias, entre otras, siempre y cuando no se haya pactado una tasa de interés específica. La principal característica de esta tasa es que los intereses generados sí se capitalizan. Esto significa que los intereses que se van acumulando en un periodo determinado se suman al capital original, y en el siguiente periodo, los intereses se calculan sobre este nuevo monto (capital más intereses acumulados). Este proceso se conoce como capitalización de intereses o interés compuesto, y resulta en un crecimiento más acelerado de la deuda total. Es una forma más agresiva de compensación por el tiempo en que el acreedor no dispuso de sus fondos, reflejando el costo de oportunidad.

La Calculadora Virtual: Tu Aliada en el Cálculo de Intereses

Ante la complejidad de los cálculos y la necesidad de precisión, herramientas como el Aplicativo de Calculadora Virtual, a menudo proporcionado por entidades como el Banco Central de Reserva, se convierten en un recurso invaluable. Estas calculadoras están diseñadas para simplificar el proceso de determinar los intereses que se aplican a las obligaciones sujetas a las tasas de interés legal, tanto efectiva como laboral.

Su utilidad se extiende a diversos escenarios, siendo de gran ayuda en:

- Procesos judiciales: Permiten a abogados, jueces y litigantes obtener cifras precisas para la liquidación de sentencias o demandas.

- Liquidación de contratos: Facilitan el cierre de acuerdos donde existen pagos pendientes y es necesario calcular intereses moratorios.

- Deudas en las que no se pactó la tasa de interés: Ofrecen el mecanismo legal para calcular la compensación por mora cuando no hubo acuerdo previo sobre la tasa.

La utilización de estas calculadoras es generalmente muy sencilla, requiriendo solo la introducción de información clave y específica para cada caso:

- Monto de la Deuda: El capital original adeudado.

- Moneda: Es fundamental especificar la moneda en la que se originó la deuda. Puede ser nacional (como Sol de Oro, Inti o Nuevo Sol / Sol, dependiendo de la época) o extranjera (comúnmente Dólar Americano). La elección correcta asegura que el cálculo se realice en la unidad monetaria adecuada y que las eventuales conversiones históricas se manejen correctamente.

- Fecha Inicial de la operación: Corresponde a la fecha en que la obligación debió ser pagada. Este es el punto de partida para el cálculo de los intereses.

- Día de Pago (Fecha Final): Es la fecha hasta la cual se desean calcular los intereses. Puede ser la fecha actual, la fecha de un acuerdo de pago o la fecha de una sentencia.

- Tipo de Tasa de Interés: Aquí se selecciona si se aplicará la Tasa de Interés Legal Efectiva o la Tasa de Interés Legal Laboral, dependiendo de la naturaleza de la obligación. Esta elección es determinante por la característica de la capitalización.

Una vez ingresada esta información, la calculadora procesa los datos y presenta el interés generado en la operación y el total acumulado (monto original más intereses). Los resultados se muestran en la misma unidad monetaria en que se originó la deuda, garantizando coherencia y facilidad de interpretación.

Consideraciones sobre la Moneda y Conversiones Históricas

La evolución monetaria de un país es un factor importante a considerar al calcular intereses sobre deudas antiguas. En el caso de Perú, por ejemplo, ha habido cambios en la denominación de la moneda nacional a lo largo del tiempo, pasando por el Sol de Oro, el Inti y, finalmente, el Nuevo Sol (actualmente denominado simplemente Sol). Si una deuda se originó en una de estas monedas antiguas, es vital asegurarse de que el cálculo de intereses y la posterior conversión a la moneda actual se realicen de manera precisa.

Las calculadoras virtuales suelen tener la capacidad de manejar estas conversiones internas o, en su defecto, facilitan el acceso a tablas de equivalencias oficiales. Estas tablas son herramientas cruciales que permiten convertir montos entre las distintas unidades monetarias históricas a su valor equivalente en la moneda actual. Un error en la conversión inicial o en la aplicación de las tasas a través de los periodos de cambio monetario podría resultar en un cálculo final incorrecto, lo que podría tener implicaciones significativas en un proceso judicial o en la liquidación de una deuda.

La precisión en la selección de la moneda de origen y la correcta aplicación de las equivalencias monetarias son tan importantes como la elección del tipo de tasa de interés y las fechas, pues afectan directamente la base sobre la cual se acumulan los intereses.

Aplicabilidad y Utilidad en Diversos Escenarios

La comprensión y el uso adecuado de las tasas de interés legal son fundamentales en una amplia gama de situaciones legales y financieras. Su aplicabilidad se extiende más allá de los meros cálculos, impactando directamente la resolución de conflictos y la justicia económica:

- Procesos Judiciales: En el ámbito judicial, estas tasas son la base para la liquidación de sentencias y demandas. Tanto para el demandante como para el demandado, es vital conocer el monto exacto de la deuda actualizada. Los abogados las utilizan para presentar cálculos precisos ante los tribunales, y los jueces las aplican para dictar resoluciones justas y ejecutables. Sin una metodología clara para la actualización, el proceso de cobro se volvería arbitrario y propenso a disputas.

- Liquidación de Contratos: Al finalizar un contrato, especialmente aquellos que involucran pagos diferidos o cuotas, es común que surjan saldos pendientes o demoras. La tasa de interés legal proporciona un marco objetivo para calcular los intereses moratorios, asegurando que ambas partes cumplan con sus obligaciones finales de manera transparente y conforme a la ley, incluso si el contrato original no especificaba una tasa de mora.

- Deudas en las que no se pactó la tasa de interés: Este es el escenario prototípico para la aplicación de la tasa de interés legal. Muchas veces, en transacciones cotidianas o acuerdos informales, las partes no establecen cláusulas de interés para el caso de incumplimiento. Cuando surge un conflicto y la deuda llega a una instancia judicial, la ley interviene para evitar un vacío y garantizar que el acreedor sea compensado por el retraso. La tasa de interés legal actúa como una tasa supletoria, llenando ese vacío legal y permitiendo que se genere una compensación justa.

En todos estos casos, la capacidad de calcular con precisión los intereses legales no solo asegura el cumplimiento de la ley, sino que también promueve la transparencia y la equidad en las relaciones económicas.

Tabla Comparativa: Tasas de Interés Legal

| Característica | Tasa de Interés Legal Laboral | Tasa de Interés Legal Efectiva |

|---|---|---|

| Aplicación Principal | Obligaciones derivadas del atraso en el pago de sueldos y salarios. | Todas las demás obligaciones (civiles, comerciales, bancarias, etc.) donde no se pactó una tasa. |

| Capitalización de Intereses | Los intereses NO se capitalizan. Se calculan siempre sobre el monto principal original. | Los intereses SÍ se capitalizan. Los intereses generados se suman al capital para producir nuevos intereses. |

| Tipo de Interés Generado | Interés simple. | Interés compuesto. |

| Propósito | Compensar al trabajador por la mora sin generar una deuda exponencialmente creciente. | Compensar al acreedor por el uso no disponible de su dinero, reflejando el costo de oportunidad. |

| Base Legal | Artículos 1242°, 1243°, 1244°, 1245° del Código Civil y Artículos 51°, 52° de la Ley Orgánica del BCRP (con aplicación específica para deudas laborales). | Artículos 1242°, 1243°, 1244°, 1245° del Código Civil y Artículos 51°, 52° de la Ley Orgánica del BCRP. |

Preguntas Frecuentes (FAQ)

¿Quién fija la tasa de interés legal?

La tasa de interés legal es fijada por el Banco Central de Reserva (BCRP) del país, en cumplimiento de lo establecido en el Código Civil y su Ley Orgánica.

¿Cuándo se aplica la tasa de interés legal?

Se aplica cuando existe la obligación de pagar intereses pero las partes involucradas no han pactado una tasa específica para esa obligación. Es una tasa supletoria que la ley establece para evitar vacíos.

¿Qué significa que los intereses no se capitalizan en la tasa laboral?

Significa que los intereses se calculan siempre sobre el monto original adeudado (el capital principal), sin que los intereses ya generados se sumen a ese capital para producir nuevos intereses. Es un cálculo de interés simple.

¿Puedo usar la calculadora virtual para cualquier tipo de deuda?

La calculadora virtual está diseñada para deudas sujetas a la tasa de interés legal. Si la deuda tiene una tasa de interés pactada entre las partes que es diferente a la legal, la calculadora no sería el método adecuado para ese cálculo específico, a menos que se esté calculando un periodo sin tasa pactada.

¿Qué sucede si la deuda es en una moneda antigua, como el Sol de Oro o el Inti?

Las calculadoras virtuales suelen permitir seleccionar la moneda de origen de la deuda. En caso contrario, o para mayor verificación, es necesario consultar las tablas de equivalencias monetarias publicadas por la autoridad monetaria (como el BCRP) para convertir el monto a la moneda actual antes o durante el cálculo de los intereses.

¿Es obligatorio usar estas tasas en juicios?

Sí, si un juicio implica el cobro de una deuda y no se pactó una tasa de interés específica o si la ley remite a la tasa legal, el juzgado aplicará la tasa de interés legal (laboral o efectiva, según corresponda) para actualizar el monto adeudado hasta la fecha de pago o liquidación.

Conclusión

La actualización de montos en juicios y deudas es un componente esencial para garantizar la justicia y la equidad financiera. La tasa de interés legal, con sus variantes laboral y efectiva, proporciona el marco legal y matemático para esta actualización, compensando el paso del tiempo y el incumplimiento de las obligaciones. La distinción entre la capitalización de intereses en la tasa efectiva y la no capitalización en la tasa laboral subraya la especificidad y la protección que el marco legal busca ofrecer a diferentes tipos de acreedores.

Herramientas como las calculadoras virtuales se han vuelto indispensables, simplificando lo que de otro modo sería un cálculo complejo y propenso a errores. Al comprender cómo funcionan estas tasas, qué datos son necesarios para su cálculo y cómo se aplican en distintos escenarios, las personas y profesionales pueden navegar con mayor confianza en el ámbito de las obligaciones financieras y los procesos judiciales, asegurando que los montos adeudados reflejen su verdadero valor en el momento del cumplimiento.

Si quieres conocer otros artículos parecidos a Actualización de Montos en Juicios: Guía Completa puedes visitar la categoría Finanzas.