26/06/2025

En el complejo mundo de las finanzas, las tasas de interés son mucho más que simples porcentajes; son el corazón que impulsa el costo de un préstamo o la rentabilidad de una inversión. Entenderlas a fondo es un pilar fundamental para cualquier decisión económica inteligente. Pero, ¿alguna vez te has detenido a pensar en la diferencia entre una tasa anual y una mensual, y por qué es crucial saber cómo convertirlas? La capacidad de transformar una Tasa Efectiva Anual (TEA) en una Tasa Efectiva Mensual (TEM) no es solo una habilidad técnica para expertos financieros, sino una herramienta indispensable para el ciudadano común que busca comprender el costo real de su crédito o el verdadero rendimiento de sus ahorros. Prepárate para desentrañar los secretos de las tasas de interés y empoderarte con el conocimiento necesario para navegar el panorama financiero con confianza.

La correcta conversión y comprensión de las tasas de interés es un factor determinante al evaluar productos financieros. Una mala interpretación puede llevar a decisiones costosas o a la pérdida de oportunidades. Este artículo te guiará paso a paso a través del proceso de conversión, destacando su importancia, los factores a considerar y las aplicaciones prácticas en tu vida cotidiana. Si estás listo para dominar un aspecto clave de las finanzas personales y empresariales, ¡continúa leyendo!

- La Tasa Efectiva Anual (TEA): El Verdadero Costo del Dinero

- La Crucial Importancia de las Conversiones de Tasas

- Fórmula Básica para Convertir de Tasa Efectiva Anual a Mensual

- Ejemplo Práctico: Convertir de Tasa Efectiva Anual a Mensual Paso a Paso

- Consideraciones Importantes al Convertir Tasas de Interés

- Aplicaciones Prácticas de las Tasas de Interés en tu Vida

- Diferencia entre Tasa Nominal y Tasa Efectiva: Una Clarificación Esencial

- Preguntas Frecuentes sobre Tasas de Interés y Conversiones

- 1. ¿Cuál es la diferencia fundamental entre Tasa Nominal Anual (TNA) y Tasa Efectiva Anual (TEA)?

- 2. ¿Por qué no puedo simplemente dividir la TEA entre 12 para obtener la TEM?

- 3. ¿La fórmula para convertir de TEA a TEM funciona también para otros períodos (por ejemplo, bimestral o trimestral)?

- 4. ¿Qué es más importante para un préstamo: la TEA o la TEM?

- 5. ¿Todas las comisiones y cargos están incluidos en la TEA?

- 6. ¿Cómo puedo verificar si la tasa que me ofrecen es efectiva o nominal?

- Conclusión: Empoderando tus Decisiones Financieras

La Tasa Efectiva Anual (TEA): El Verdadero Costo del Dinero

La Tasa Efectiva Anual (TEA) es una métrica fundamental que refleja el costo real o la rentabilidad efectiva de un producto financiero a lo largo de un período de un año. A diferencia de las tasas nominales, que a menudo se presentan de forma simple sin considerar la capitalización de intereses, la TEA ofrece una visión mucho más precisa y completa. Es la tasa que realmente pagas por un préstamo o la que realmente ganas por una inversión, ya que incorpora no solo el interés base, sino también el efecto del interés compuesto y, en muchos casos, otras comisiones y cargos asociados.

Piénsalo de esta manera: si pides un préstamo, la institución financiera podría cotizarte una tasa nominal del 10% anual. Sin embargo, si los intereses se capitalizan mensualmente, el interés que se genera cada mes se suma al capital, y al mes siguiente, los intereses se calculan sobre ese nuevo capital incrementado. Este proceso de "interés sobre interés" es lo que conocemos como interés compuesto. La TEA toma en cuenta este efecto, dándote la cifra exacta de cuánto te costará el préstamo o cuánto rendirá tu inversión al final de los 365 días, haciendo que sea la medida más transparente y fiable para la toma de decisiones.

La Crucial Importancia de las Conversiones de Tasas

Dominar las conversiones de tasas no es un mero ejercicio matemático; es una habilidad financiera esencial que te proporciona una ventaja significativa en el ámbito económico. Su importancia radica en varios pilares fundamentales:

- Comparaciones Justas y Precisas: Imagina que estás evaluando dos préstamos. Uno te ofrece una tasa anual y el otro una tasa mensual. Sin la capacidad de convertirlas a un mismo periodo (ya sea anual o mensual), sería imposible realizar una comparación justa y determinar cuál es realmente más conveniente. La conversión de tasas te permite "homogeneizar" las ofertas, facilitando una decisión informada.

- Planificación y Previsión Financiera: Para una planificación presupuestaria efectiva, necesitas saber cuánto pagarás o ganarás en períodos específicos. Si una inversión promete un retorno mensual, convertir esa tasa a una anual te dará una mejor idea del rendimiento esperado a largo plazo y te permitirá proyectar tus ganancias o deudas con mayor exactitud. De igual manera, al conocer la Tasa Efectiva Mensual de tu préstamo, puedes prever con precisión el monto de los intereses que abonarás cada mes, lo cual es vital para tu flujo de caja.

- Evitar Sorpresas Desagradables: Muchas veces, las ofertas financieras pueden parecer atractivas a primera vista, pero si no se comprende cómo se capitalizan los intereses o cómo se traducen las tasas entre diferentes períodos, podrías encontrarte con costos inesperados. Comprender las tasas efectivas te protege de malentendidos y te asegura que conoces el costo real de tu dinero.

- Maximización de Inversiones: En el lado de las inversiones, la capacidad de convertir tasas te ayuda a identificar las oportunidades más rentables. Al comparar diferentes productos de inversión con tasas nominales o períodos de capitalización variados, puedes calcular sus tasas efectivas anuales o mensuales y elegir la opción que optimice tus retornos.

En resumen, dominar las conversiones de tasas es una habilidad indispensable para cualquier persona que desee navegar con confianza en el mundo financiero, ya sea para gestionar sus finanzas personales, tomar decisiones de inversión o evaluar propuestas de préstamos. Es el camino hacia una mayor transparencia y un control financiero más sólido.

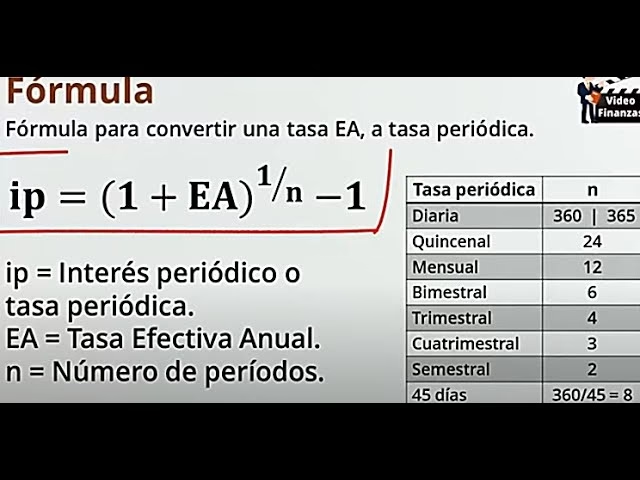

Fórmula Básica para Convertir de Tasa Efectiva Anual a Mensual

La conversión de una Tasa Efectiva Anual (TEA) a una Tasa Efectiva Mensual (TEM) no es tan simple como dividir la TEA entre 12. Esto se debe al efecto del interés compuesto, donde los intereses generados en un período se suman al capital para generar más intereses en el siguiente período. La fórmula que nos permite realizar esta conversión de manera precisa, reflejando el verdadero impacto de la capitalización, es la siguiente:

TEM = [ ( 1 + TEA ) ^ (1/n) ] - 1

Donde:

- TEM: Es la Tasa Efectiva Mensual que deseamos calcular.

- TEA: Es la Tasa Efectiva Anual expresada en forma decimal. Para convertir un porcentaje a decimal, simplemente se divide entre 100. Por ejemplo, si la TEA es del 12%, en la fórmula se utilizará 0.12.

- n: Representa el número de períodos de capitalización que existen en un año. Dado que estamos buscando la Tasa Efectiva Mensual, y un año tiene 12 meses, el valor de 'n' será 12.

Esta fórmula se basa en el principio de equivalencia de tasas, asegurando que el rendimiento o costo total al final del año sea el mismo, ya sea que se calcule con la tasa anual o con la tasa mensual capitalizada durante 12 períodos.

Ejemplo Práctico: Convertir de Tasa Efectiva Anual a Mensual Paso a Paso

Para ilustrar de manera clara cómo se aplica la fórmula y se realiza la conversión de una Tasa Efectiva Anual (TEA) a una Tasa Efectiva Mensual (TEM), vamos a desarrollar un ejemplo práctico con todos los detalles.

Supuesto:

Imaginemos que tienes un préstamo o una inversión cuya Tasa Efectiva Anual (TEA) es del 12%.

Objetivo:

Nuestro objetivo es convertir esta Tasa Efectiva Anual a su equivalente mensual, es decir, calcular la Tasa Efectiva Mensual (TEM).

Fórmula de Conversión:

Recordemos la fórmula que utilizaremos:

TEM = [ ( 1 + TEA ) ^ (1/n) ] - 1

Datos que tenemos:

- TEA: 12%

- n: 12 (porque estamos buscando una tasa mensual y hay 12 meses en un año)

Cálculos Detallados:

- Convertir la TEA a forma decimal:

El primer paso es expresar la Tasa Efectiva Anual como un número decimal. Para ello, dividimos el porcentaje entre 100.TEA = 12% / 100 = 0.12 - Sustituir los valores en la fórmula:

Ahora, reemplazamos la TEA (en decimal) y el valor de 'n' en nuestra fórmula.TEM = [ ( 1 + 0.12 ) ^ (1/12) ] - 1 - Realizar la suma dentro del paréntesis:

Sumamos 1 al valor decimal de la TEA.TEM = [ ( 1.12 ) ^ (1/12) ] - 1 - Elevar a la potencia (1/n):

Este es el paso clave donde se considera el efecto del interés compuesto. Calculamos la raíz doceava de 1.12. Si utilizas una calculadora, esto se hace elevando 1.12 a la potencia de (1 dividido por 12).(1.12) ^ (1/12) ≈ 1.00948879

Entonces, la fórmula queda:TEM = 1.00948879 - 1 - Restar 1 para obtener la tasa efectiva mensual en decimal:

Finalmente, restamos 1 al resultado para obtener la TEM en formato decimal.TEM = 0.00948879 - Convertir el resultado a porcentaje:

Para expresar la Tasa Efectiva Mensual en un formato más comprensible, la multiplicamos por 100.TEM = 0.00948879 * 100 = 0.948879%

Resultado Final:

Una Tasa Efectiva Anual (TEA) del 12% equivale aproximadamente a una Tasa Efectiva Mensual (TEM) del 0.95%. Es importante notar que esta tasa (0.95%) es ligeramente diferente a simplemente dividir 12% entre 12 (que sería 1%), lo que reitera la importancia de usar la fórmula correcta debido al efecto del interés compuesto.

Consideraciones Importantes al Convertir Tasas de Interés

Al adentrarse en el mundo de las tasas de interés y su conversión, es fundamental tener en cuenta ciertos aspectos que pueden influir significativamente en nuestras decisiones financieras. Ignorar estas consideraciones podría llevarnos a errores de cálculo o a una comprensión incompleta del verdadero costo o rendimiento de un producto financiero.

El Efecto del Interés Compuesto: Más Allá de la Simple División

Una de las ideas erróneas más comunes es la creencia de que la tasa mensual es simplemente la Tasa Efectiva Anual (TEA) dividida entre 12. Sin embargo, esta suposición es incorrecta y subestima el poderoso impacto del interés compuesto. Cuando el interés se capitaliza (es decir, se suma al principal y, a su vez, genera interés sobre interés), la tasa mensual real es ligeramente diferente y, generalmente, menor que la tasa anual dividida por 12.

Para ilustrarlo, si tuvieras una TEA del 12%, una división simple te daría un 1% mensual. Pero con el interés compuesto, el interés del primer mes se añade al capital, y el interés del segundo mes se calcula sobre un capital mayor, y así sucesivamente. Para que el 1% mensual compuesto durante 12 meses equivalga al 12% anual, la TEA tendría que ser más alta. Por lo tanto, para que una TEA del 12% sea efectiva, la tasa mensual debe ser un poco menor que el 1% para que, al capitalizarse, el resultado anual sea exactamente el 12%. Es por esto que utilizamos fórmulas específicas, como la que se mostró en el ejemplo práctico, para realizar conversiones precisas entre tasas anuales y mensuales, asegurando que la equivalencia sea perfecta a lo largo del año.

Comisiones y Cargos en la TEA: El Costo Total

La Tasa Efectiva Anual no solo considera el componente de interés puro, sino que también busca incluir otros cargos y comisiones que puedan aplicarse a un producto financiero, ofreciendo así una visión más completa del costo real. Esto la convierte en una herramienta invaluable para evaluar el costo total de un préstamo o la rentabilidad neta de una inversión. Sin embargo, es crucial asegurarse de que todas las comisiones, gastos de apertura, seguros obligatorios, gastos de estudio, y cualquier otro cargo asociado estén efectivamente incluidos al calcular o al ser informados de la TEA.

Si la TEA que te presentan no incluye todos estos elementos, podrías estar subestimando el costo real del préstamo o sobreestimando la rentabilidad de una inversión. Siempre es recomendable leer detenidamente los términos y condiciones del contrato, solicitar una discriminación detallada de todos los costos asociados y pedir aclaraciones a las instituciones financieras sobre cualquier cargo que no esté claro o que parezca estar oculto. La transparencia en la información es clave para tomar decisiones financieras sólidas.

Aplicaciones Prácticas de las Tasas de Interés en tu Vida

Las tasas de interés, ya sean anuales o mensuales, no son solo números abstractos que figuran en documentos bancarios; tienen aplicaciones prácticas directas que afectan profundamente nuestras finanzas y las decisiones económicas que tomamos día a día. Comprender cómo utilizarlas te empoderará para tomar decisiones más inteligentes y rentables.

Evaluación de Préstamos con la Tasa Mensual (TEM)

- Planificación de Pagos y Presupuesto: Conocer la Tasa Efectiva Mensual (TEM) de un préstamo te permite calcular con precisión cuánto pagarás en intereses cada mes. Esto es fundamental para elaborar un presupuesto realista y asegurarte de que podrás cumplir con tus obligaciones de pago sin dificultades. Saber el monto exacto de tu cuota mensual te da tranquilidad y control sobre tus finanzas.

- Comparación de Ofertas de Crédito: Si estás considerando varias opciones de préstamos (hipotecarios, personales, de vehículos, etc.), comparar sus TEMs te permite determinar cuál es la opción más asequible en términos de costo mensual. Aunque dos préstamos puedan tener una TEA similar, sus estructuras de capitalización o comisiones podrían hacer que una TEM sea ligeramente diferente, lo que impactará tus pagos periódicos. Una comparación directa de la TEM es una herramienta útil para identificar la opción más económica a corto y mediano plazo.

- Entendimiento del Impacto a Largo Plazo: Al comprender la TEM y cómo se aplica mes a mes, puedes visualizar mejor el impacto acumulado de los intereses sobre la vida total del préstamo. Esto te puede motivar a buscar formas de amortizar más rápido o a renegociar las condiciones si el costo total te parece excesivo.

Uso de la Tasa Mensual en Inversiones

- Estimación de Rendimientos Periódicos: Si estás considerando una inversión que promete un retorno mensual (como ciertos fondos de inversión o depósitos a plazo fijo con capitalización mensual), la TEM te permite estimar cuánto ganarás cada mes. Esto es útil para evaluar si la inversión se alinea con tus metas financieras a corto plazo y si te proporcionará un flujo de ingresos deseado.

- Comprensión del Efecto Compuesto en Inversiones: Aunque la TEM te da una idea del rendimiento a corto plazo, es esencial considerar cómo se compone mes a mes. Una inversión con una TEM atractiva puede generar rendimientos significativamente mayores a largo plazo gracias al poderoso efecto del interés compuesto. Cada mes, tus ganancias se suman a tu capital, y el mes siguiente, obtendrás intereses sobre un monto mayor. Comprender esto te ayuda a apreciar el valor de la inversión a largo plazo y la importancia de la reinversión.

- Monitoreo de Portafolios: Para los inversionistas, el seguimiento de la TEM de diferentes activos en su portafolio puede ayudar a evaluar el rendimiento de cada componente y a tomar decisiones estratégicas sobre reasignación de activos para optimizar los retornos generales.

La Importancia de Comparar Tasas al Tomar Decisiones Financieras

La comparación de tasas es una práctica que no debe subestimarse. Es un paso crítico para asegurar que estás tomando las decisiones financieras más ventajosas:

- Obtener la Mejor Oferta: Ya sea que estés buscando un préstamo, una tarjeta de crédito, una hipoteca o una oportunidad de inversión, comparar las tasas (especialmente las efectivas) te permite identificar la opción más rentable o la más asequible en el mercado. Pequeñas diferencias en las tasas pueden traducirse en grandes ahorros o ganancias a lo largo del tiempo.

- Evitar Costos Ocultos y Sorpresas: Al comparar la Tasa Efectiva Anual (TEA) de diferentes productos, puedes identificar y evitar aquellos que, aunque parezcan tener una tasa de interés baja, incluyen cargos, comisiones o seguros obligatorios que aumentan significativamente el costo real. La TEA es tu aliada para ver el panorama completo y evitar sorpresas desagradables.

- Toma de Decisiones Informadas y Estratégicas: Una decisión financiera bien fundamentada se basa en una comparación exhaustiva y una comprensión profunda de las tasas disponibles en el mercado. Al comparar, puedes elegir productos que se alineen no solo con tus necesidades actuales, sino también con tus metas y capacidades financieras a largo plazo. Es la base para una gestión financiera proactiva y exitosa.

Diferencia entre Tasa Nominal y Tasa Efectiva: Una Clarificación Esencial

Para comprender completamente la importancia de la Tasa Efectiva Anual (TEA) y la Tasa Efectiva Mensual (TEM), es crucial distinguir entre las tasas nominales y las tasas efectivas. Esta diferencia es fundamental en el mundo financiero y su desconocimiento puede llevar a errores significativos en la evaluación de costos o rendimientos.

Tasa Nominal (TNA o TNM)

La tasa nominal es la tasa de interés que se anuncia o se pacta para un período determinado, generalmente anual, pero sin considerar el efecto de la capitalización de los intereses. Es decir, no tiene en cuenta la frecuencia con la que los intereses se suman al capital. Por ejemplo, una "Tasa Nominal Anual (TNA) del 12% con capitalización mensual" significa que el 12% se divide entre 12 meses (dando un 1% mensual), y este 1% se aplica cada mes. Sin embargo, el 12% no es la tasa real que se paga o se gana al final del año debido al efecto del interés compuesto.

Tasa Efectiva (TEA o TEM)

La tasa efectiva, por otro lado, es la tasa real que se paga o se gana al final de un período, ya que sí considera el efecto del interés compuesto. Refleja el costo o rendimiento total de la operación financiera, incluyendo la frecuencia de capitalización. La Tasa Efectiva Anual (TEA) es el resultado de aplicar la tasa nominal con su frecuencia de capitalización a lo largo de un año. La Tasa Efectiva Mensual (TEM) es la tasa que, capitalizada mensualmente, produce el mismo resultado que la TEA a lo largo de un año.

¿Por qué es Importante esta Distinción?

La distinción es vital porque la tasa nominal puede ser engañosa. Una TNA del 12% capitalizable mensualmente no es lo mismo que una TEA del 12%. De hecho, una TNA del 12% con capitalización mensual resulta en una TEA más alta. Si los intereses se capitalizan más frecuentemente (por ejemplo, mensualmente en lugar de anualmente), el interés sobre interés se acumula más rápido, lo que significa que el costo real del préstamo es mayor o el rendimiento de la inversión es superior. La TEA y la TEM son las únicas tasas que te proporcionan la imagen completa y verdadera del costo o rendimiento.

| Característica | Tasa Nominal | Tasa Efectiva |

|---|---|---|

| Definición | Tasa anunciada sin considerar capitalización. | Tasa real que considera la capitalización de intereses. |

| Frecuencia de Capitalización | No la incorpora directamente en su valor, pero la menciona. | La incorpora en su cálculo. |

| Refleja el costo/rendimiento real | No siempre. Puede ser engañosa. | Sí, es la medida más precisa. |

| Uso principal | Para cálculo de intereses periódicos (ej: mensual). | Para comparar productos y conocer el costo/rendimiento anual real. |

Preguntas Frecuentes sobre Tasas de Interés y Conversiones

Para consolidar tu comprensión y abordar las dudas más comunes, hemos compilado una sección de preguntas frecuentes sobre las tasas de interés y sus conversiones.

1. ¿Cuál es la diferencia fundamental entre Tasa Nominal Anual (TNA) y Tasa Efectiva Anual (TEA)?

La Tasa Nominal Anual (TNA) es la tasa de interés que se anuncia para un período anual sin tener en cuenta la frecuencia de capitalización de los intereses. Por ejemplo, una TNA del 12% capitalizable mensualmente. La Tasa Efectiva Anual (TEA), en cambio, es la tasa real que se paga o se gana al final del año, considerando el efecto del interés compuesto. La TEA siempre será igual o mayor que la TNA si la capitalización es más frecuente que anual.

2. ¿Por qué no puedo simplemente dividir la TEA entre 12 para obtener la TEM?

No se puede dividir simplemente la TEA entre 12 debido al efecto del interés compuesto. Si el interés se capitaliza mensualmente, el interés ganado en un mes se suma al capital para generar más interés en el mes siguiente. La fórmula de conversión considera este efecto para asegurar que la tasa mensual, al ser capitalizada 12 veces, arroje exactamente el mismo rendimiento o costo que la TEA anual.

3. ¿La fórmula para convertir de TEA a TEM funciona también para otros períodos (por ejemplo, bimestral o trimestral)?

Sí, la fórmula es adaptable. Si quisieras calcular una Tasa Efectiva Trimestral (TET) a partir de una TEA, 'n' sería el número de trimestres en un año, es decir, 4. La fórmula sería TET = [ ( 1 + TEA ) ^ (1/4) ] - 1. Para una Tasa Efectiva Bimestral, 'n' sería 6, y así sucesivamente.

4. ¿Qué es más importante para un préstamo: la TEA o la TEM?

Ambas son importantes y cumplen funciones diferentes. La TEA es crucial para comparar el costo total de diferentes préstamos a lo largo de un año, ya que incluye el efecto del interés compuesto y, en muchos casos, otros cargos. La TEM es vital para entender cuánto pagarás en intereses cada mes y para planificar tu presupuesto mensual. Para una visión completa, es esencial comprender y utilizar ambas.

5. ¿Todas las comisiones y cargos están incluidos en la TEA?

Idealmente, sí. La intención de la TEA es reflejar el costo real y total de un producto financiero, incluyendo intereses y cualquier otro cargo recurrente o significativo. Sin embargo, la regulación y la práctica pueden variar. Siempre es recomendable verificar detalladamente con la institución financiera qué elementos están explícitamente incluidos en la TEA que te informan para evitar sorpresas y asegurar que estás comparando manzanas con manzanas.

6. ¿Cómo puedo verificar si la tasa que me ofrecen es efectiva o nominal?

Las instituciones financieras están obligadas a informar claramente si una tasa es nominal o efectiva. Si no está especificado, o si te genera dudas, siempre pregunta explícitamente. Busca la mención de "Tasa Efectiva Anual (TEA)" o "Tasa Nominal Anual (TNA)" en la documentación. Si ves una tasa anual acompañada de una frecuencia de capitalización (ej., "10% anual con capitalización mensual"), es probable que sea una tasa nominal.

Conclusión: Empoderando tus Decisiones Financieras

Hemos recorrido un camino esencial en el entendimiento de las tasas de interés, desglosando la vital diferencia entre las tasas nominales y las efectivas, y profundizando en el proceso de conversión de la Tasa Efectiva Anual (TEA) a la Tasa Efectiva Mensual (TEM). Este conocimiento no es solo una curiosidad académica, sino una herramienta poderosa que te permite descifrar el verdadero costo de un préstamo o el rendimiento real de una inversión.

La capacidad de convertir y comparar tasas de interés te coloca en una posición de ventaja. Te permite realizar comparaciones justas entre diferentes productos financieros, planificar tus finanzas con una precisión sin precedentes y, lo más importante, evitar sorpresas desagradables que pueden surgir de una comprensión incompleta de cómo funcionan los intereses. El efecto del interés compuesto es un factor crucial que diferencia la simple división de la TEA por 12 de la fórmula precisa que hemos explorado, asegurando que siempre estés trabajando con el costo o rendimiento real.

Al dominar estas conversiones, te equipas para tomar decisiones financieras más informadas y estratégicas. Ya sea que estés buscando el préstamo más conveniente, evaluando una oportunidad de inversión o simplemente gestionando tu presupuesto personal, entender las tasas efectivas es un pilar fundamental. Te animamos a aplicar estos conocimientos en tu vida diaria, a cuestionar las tasas que te presentan y a calcular por ti mismo para asegurar que siempre estás obteniendo la mejor oferta y optimizando tus recursos. Tu futuro financiero está en tus manos, y el conocimiento de las tasas de interés es una de las llaves maestras para abrir las puertas hacia la prosperidad.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular la Tasa Efectiva Mensual de un Préstamo? puedes visitar la categoría Finanzas.