13/04/2025

En el vasto y dinámico mundo de la economía y las finanzas, la capacidad de evaluar correctamente un proyecto de inversión es una habilidad invaluable. Uno de los pilares fundamentales para lograrlo es el cálculo de la tasa de descuento. Aunque pueda sonar a un término complejo reservado para economistas y analistas financieros, la realidad es que se trata de una operación matemática sorprendentemente sencilla que, una vez comprendida, te permitirá expresar el Valor Actual Neto (VAN) de un futuro pago o flujo de efectivo a recibir. A diferencia de las omnipresentes tasas de interés, que añaden valor al dinero en el tiempo, la tasa de descuento opera en sentido inverso, trayendo los valores futuros al presente.

Contrario a lo que muchos podrían pensar, ejecutar este tipo de cálculo no requiere de un conocimiento técnico abrumador. De hecho, en este artículo, desglosaremos paso a paso cómo calcular la tasa de descuento en cuestión de minutos, brindándote las herramientas necesarias para entender y aplicar este concepto crucial en tus propias evaluaciones, ya sean personales o profesionales. Prepárate para descubrir cómo el tiempo realmente afecta el valor de tu dinero y cómo puedes usarlo a tu favor.

¿Qué se Entiende por Tasa de Descuento?

La tasa de descuento es uno de los conceptos más utilizados y debatidos en la jerga económica y financiera. Hace referencia a un cálculo matemático que permite determinar cuál es el valor presente de un pago que se recibirá en el futuro. Técnicamente, es la tasa utilizada en la fórmula para obtener el Valor Actual Neto (VAN) de un proyecto o inversión. Imagina que te prometen una suma de dinero dentro de cinco años; la tasa de descuento te ayuda a saber cuánto valdría esa suma hoy, considerando factores como la inflación y el costo de oportunidad del dinero.

En la actualidad, la tasa de descuento de un proyecto es una herramienta indispensable para evaluar la viabilidad y rentabilidad de inversiones futuras. Permite a los inversionistas tener una noción clara de si las ganancias esperadas en el futuro son igual de productivas o valiosas en el momento actual. A diferencia de las tasas de interés, que incrementan el valor del dinero actual al proyectarlo hacia el futuro, la tasa de descuento resta valor al dinero recibido en el futuro cuando se extrapola al presente continuo. Es decir, mientras una tasa de interés te dice cuánto ganarás si inviertes hoy, una tasa de descuento te dice cuánto vale hoy lo que ganarás mañana. Esta distinción es fundamental para tomar decisiones de inversión informadas.

La Relevancia de un Cálculo Preciso

Una correcta determinación de la tasa de descuento es vital porque permite comparar el valor presente de distintas alternativas de inversión de manera justa y equitativa. Por ejemplo, en muchos países, como Chile, suele utilizarse como referencia la Tasa de Política Monetaria (TPM) fijada por el Banco Central, a la que se le suman primas por riesgo, inflación esperada y otros factores específicos del proyecto. Esta adaptación es crucial, ya que un mismo flujo de caja futuro puede tener un valor presente muy diferente dependiendo de la tasa de descuento aplicada.

Ejemplos concretos de decisiones que dependen directamente de una adecuada tasa de descuento incluyen:

- Evaluar la viabilidad financiera de proyectos: Tanto para iniciativas públicas como privadas, la tasa de descuento ayuda a determinar si un proyecto generará un retorno suficiente para justificar la inversión inicial, considerando el valor del dinero en el tiempo.

- Comparar proyectos con distintas duraciones: Permite poner en igualdad de condiciones proyectos que prometen flujos de caja en diferentes momentos del futuro, facilitando la elección de la opción más rentable.

- Medir la rentabilidad neta esperada ajustada al riesgo: Un proyecto con mayor riesgo debería ser descontado a una tasa más alta, reflejando la mayor incertidumbre sobre la recepción de los flujos futuros.

Si te preguntas cómo calcular la tasa de descuento de un proyecto, la respuesta no es única. Dependerá de si se trata de una inversión financiera, productiva, social o pública, cada una con sus propias particularidades y riesgos asociados que deben ser reflejados en la tasa.

Factores Clave que Influyen en la Tasa de Descuento

Cuando hablamos de traer flujos futuros a valor presente, hay ciertos componentes que 'contaminan' o afectan ese valor. A estos los denominamos principalmente intereses. A la larga, el interés, en el contexto de la tasa de descuento, se estructura de dos factores clave que son esenciales para considerar y evaluar en cualquier proyecto:

- Inflación: Este es quizás el factor más conocido. La inflación afecta directamente el poder adquisitivo del dinero a lo largo del tiempo. Un euro o dólar hoy no tendrá el mismo poder de compra dentro de cinco años. Por lo tanto, los flujos futuros deben ser 'desinflados' para reflejar su valor real en términos de poder adquisitivo actual. Si no se considera la inflación, el valor presente de los flujos futuros se sobreestimaría.

- Costo de Oportunidad: Este factor representa las alternativas de inversión que se dejan de lado al elegir un proyecto específico. Cada vez que inviertes en algo, estás renunciando a la oportunidad de invertir en otra cosa que también podría haber generado rendimientos. El costo de oportunidad es la rentabilidad que podrías haber obtenido de la mejor alternativa no elegida. La tasa de descuento debe ser lo suficientemente alta como para compensar este costo de oportunidad, asegurando que el proyecto elegido sea la opción más rentable.

Ambos son determinantes para calcular la tasa de descuento de manera realista y ajustada al contexto económico actual. Ignorar cualquiera de ellos llevaría a una evaluación distorsionada de la viabilidad de un proyecto.

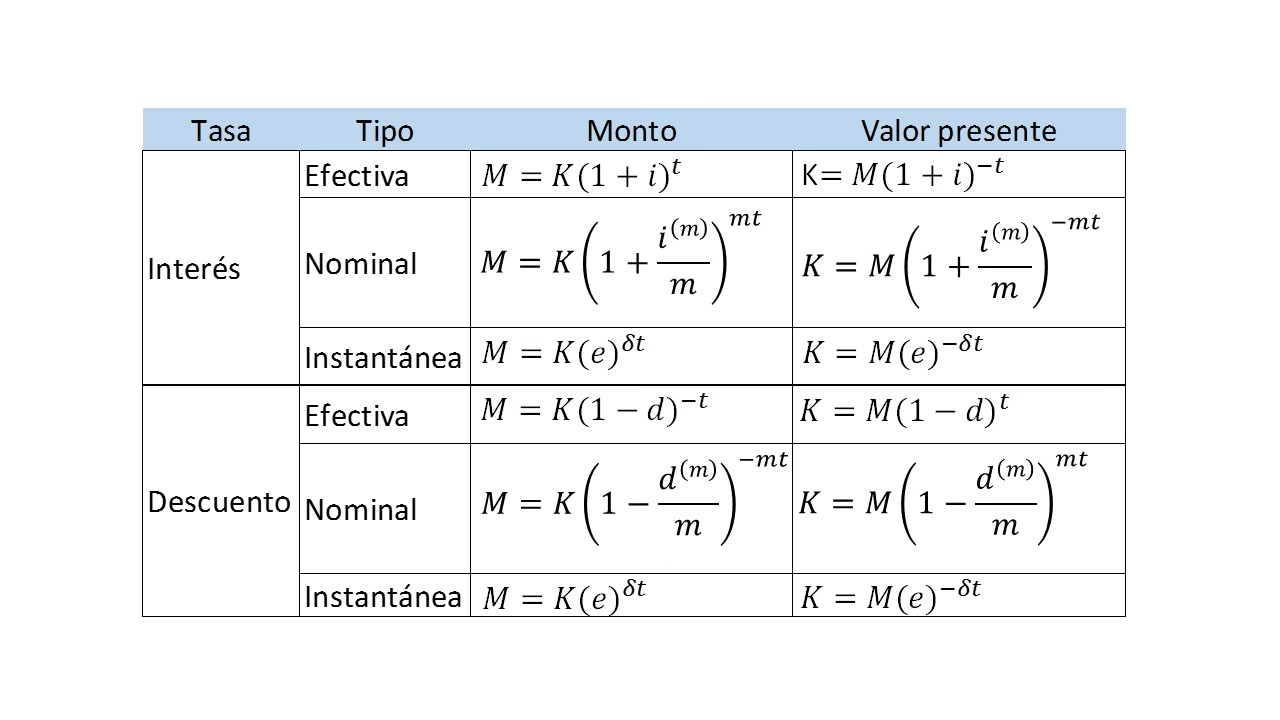

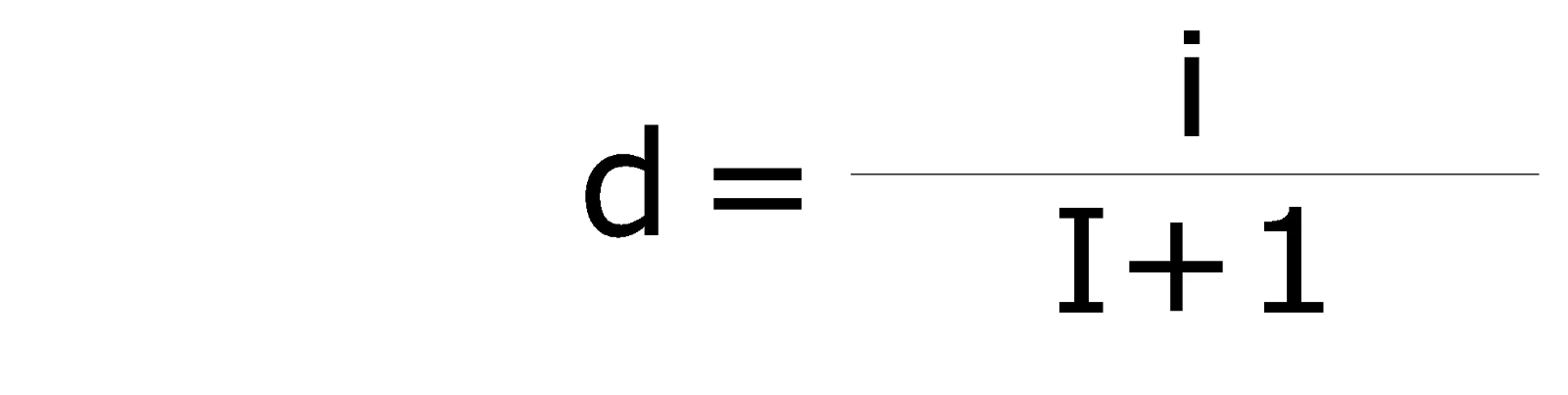

¿Cómo se Calcula la Tasa de Descuento?

La fórmula de la tasa de descuento, como ya hemos anticipado, no implica mayores dificultades. Recalcando lo que venimos discutiendo, es una aplicación matemática para saber el Valor Actual Neto (VAN) del dinero recibido por un proyecto a futuro. Esencialmente, la forma de calcular la tasa de descuento obedece a la siguiente fórmula:

d = i / (1 + i)

Donde:

- “d” es la tasa de descuento.

- “i” se refiere a la tasa de interés (o rendimiento esperado, o costo de capital, o la tasa que refleja el costo de oportunidad y el riesgo).

A la par, la aplicación de esta fórmula es trascendental en la toma de decisiones, sobre todo al momento de hacer inversiones. No solo otorga la oportunidad de calcular la tasa de descuento y el Valor Actual Neto (VAN) de la inversión, sino que también es fundamental para conseguir la rentabilidad de un proyecto, a menudo medida por la Tasa Interna de Retorno (TIR). Es importante destacar que los Bancos Centrales suelen ser los responsables de establecer las tasas de interés de referencia (como la TPM), las cuales influyen directamente en la política económica de la nación y, por ende, en las tasas de descuento utilizadas en el mercado.

Ejemplo Práctico de Cálculo de Tasa de Descuento

Para ilustrar cómo se aplica esta fórmula y se integra en el cálculo del VAN, consideremos el siguiente ejemplo:

Partiendo de una tasa de interés (o rendimiento esperado) del 10% (0.10 en formato decimal), supongamos que se realiza una inversión inicial de $10.000 y se espera recibir, al final de cada uno de los próximos 3 años, un flujo de caja de $4.000. Calculemos el flujo de caja descontado y el VAN:

Paso a paso del cálculo:

- Identificar los flujos de caja:

Inversión inicial (Año 0): -$10.000 (flujo negativo, es una salida de dinero)

Año 1: +$4.000

Año 2: +$4.000

Año 3: +$4.000 - Aplicar la fórmula de valor presente a cada flujo futuro:

La fórmula para traer un flujo futuro a valor presente es:Valor Presente = Flujo Futuro / (1 + i)^n, donde 'n' es el número de períodos.

Para una tasa de interés 'i' del 10% (0.10):- Año 1: $4.000 / (1 + 0.10)^1 = $4.000 / 1.10 = $3.636,36

- Año 2: $4.000 / (1 + 0.10)^2 = $4.000 / 1.21 = $3.305,78

- Año 3: $4.000 / (1 + 0.10)^3 = $4.000 / 1.331 = $3.005,26

- Sumar los valores presentes de los flujos futuros y restar la inversión inicial (calcular el VAN):

VAN = (Valor Presente Año 1 + Valor Presente Año 2 + Valor Presente Año 3) - Inversión Inicial

VAN = ($3.636,36 + $3.305,78 + $3.005,26) - $10.000

VAN = $9.947,40 - $10.000

VAN = -$52,60

A simple vista, podemos evidenciar que, con cada año que pasa, el valor presente de la ganancia será menor si se compara con el VAN. En este ejemplo, el VAN negativo de -$52,60 indica que, con una tasa de descuento del 10%, el proyecto no es rentable, ya que el valor presente de los flujos de caja esperados es menor que la inversión inicial. Por ende, nuestro flujo de caja, después de aplicarse la tasa de descuento, sería: -$10.000 / $3.636,36 / $3.305,78 / $3.005,26.

¿Qué Relación Existe Entre la Tasa de Interés y la Tasa de Descuento?

Es común que los términos 'tasa de interés' y 'tasa de descuento' se confundan, pero es crucial entender su relación y su diferencia fundamental. La tasa de interés es el costo de pedir dinero prestado o la ganancia por prestarlo, expresada como un porcentaje del capital. Su principal función es calcular el valor futuro del dinero. Por ejemplo, si inviertes $100 a una tasa de interés del 5% anual, al cabo de un año tendrás $105.

Por otro lado, la tasa de descuento es, en esencia, la tasa de interés que se utiliza para calcular el valor que tienen hoy una serie de ingresos que serán recibidos más adelante. En otras palabras, nos permite conocer el valor presente del dinero. Si te van a pagar $105 dentro de un año y la tasa de descuento es del 5%, hoy esos $105 valen $100. Son dos caras de la misma moneda financiera, operando en direcciones opuestas en el eje del tiempo:

| Característica | Tasa de Interés | Tasa de Descuento |

|---|---|---|

| Propósito Principal | Calcular el valor futuro del dinero | Calcular el valor presente del dinero |

| Dirección Temporal | Del presente al futuro | Del futuro al presente |

| Efecto en el Valor | Aumenta el valor del dinero a lo largo del tiempo | Disminuye el valor de los flujos futuros al traerlos al presente |

| Aplicación Común | Cálculo de préstamos, ahorros, rendimientos de bonos | Evaluación de proyectos de inversión, valoración de empresas |

| Fórmula (general) | VF = VP * (1 + i)^n | VP = VF / (1 + i)^n (donde 'i' es la tasa de descuento) |

Los inversionistas utilizan la tasa de descuento para evaluar diferentes proyectos porque les permite comparar manzanas con manzanas, es decir, flujos de caja que ocurren en diferentes momentos del tiempo, en un mismo punto temporal: el presente. Esta estandarización es vital para una toma de decisiones eficiente y rentable.

Preguntas Frecuentes (FAQs) sobre la Tasa de Descuento

¿Qué es el Valor Actual Neto (VAN) y cómo se relaciona con la tasa de descuento?

El Valor Actual Neto (VAN), también conocido como Valor Presente Neto (VPN), es un indicador financiero que mide la rentabilidad de una inversión. Se calcula sumando el valor presente de todos los flujos de caja futuros esperados (tanto positivos como negativos) y restando la inversión inicial. La tasa de descuento es el factor clave que se utiliza para traer esos flujos de caja futuros a su valor presente. Un VAN positivo indica que el proyecto es rentable y deseable, mientras que un VAN negativo sugiere lo contrario.

¿Quién establece la tasa de descuento que debo usar?

No hay una única entidad que establezca una tasa de descuento universal. Para la evaluación de proyectos, la tasa de descuento suele ser determinada por el propio inversionista o la empresa, basándose en varios factores. Puede ser el costo de capital de la empresa (WACC - Weighted Average Cost of Capital), la tasa de rendimiento mínima requerida, la tasa libre de riesgo más una prima por el riesgo específico del proyecto, o incluso la Tasa de Política Monetaria del Banco Central ajustada por riesgo e inflación. En resumen, depende del contexto y del propósito de la evaluación.

¿La tasa de descuento siempre es positiva?

En la gran mayoría de los contextos económicos y financieros, la tasa de descuento es positiva. Esto se debe a la existencia del costo de oportunidad del capital y la inflación, lo que implica que el dinero futuro vale menos que el dinero presente. Una tasa de descuento negativa sería muy inusual y solo podría darse en escenarios económicos extremadamente deflacionarios o con tasas de interés nominales negativas, donde el dinero futuro valiera más que el dinero presente, lo cual es raro y atípico en la economía global.

¿Puedo usar una calculadora financiera para determinar la tasa de descuento?

Sí, las calculadoras financieras y hojas de cálculo como Excel son herramientas excelentes para calcular tanto la tasa de descuento como el VAN y la TIR. En Excel, por ejemplo, puedes usar la función TASA para encontrar la tasa de interés de un préstamo o inversión, o la función VNA (VAN) para calcular el valor actual neto de una serie de flujos de caja futuros, donde uno de los argumentos es precisamente la tasa de descuento. Estas herramientas simplifican enormemente los cálculos, especialmente para proyectos con muchos flujos de caja o períodos prolongados.

¿Cuáles son las aplicaciones prácticas de la tasa de descuento más allá de la evaluación de proyectos?

La tasa de descuento tiene múltiples aplicaciones. Se utiliza en la valoración de empresas para descontar flujos de caja libres futuros y determinar el valor intrínseco de una compañía. También es crucial en la valoración de bonos y otros instrumentos financieros para calcular su precio actual. En el sector público, se emplea para evaluar la rentabilidad social de infraestructuras o programas gubernamentales. Incluso en decisiones personales, como comparar el valor de un pago único hoy versus una serie de pagos futuros, el concepto de descuento es inherentemente aplicado.

Dominar el cálculo y la comprensión de la tasa de descuento no solo te equipará con una herramienta poderosa para el análisis financiero, sino que también te brindará una perspectiva más profunda sobre cómo el tiempo y el riesgo impactan el valor del dinero. Es un concepto fundamental que, una vez asimilado, te permitirá tomar decisiones de inversión mucho más informadas y estratégicas.

Si quieres conocer otros artículos parecidos a Calcula la Tasa de Descuento: Guía Definitiva puedes visitar la categoría Finanzas.