15/10/2024

En un escenario económico dinámico, donde las tasas de interés y la inflación fluctúan constantemente, entender dónde y cómo invertir nuestros ahorros se vuelve fundamental. Los plazos fijos tradicionales continúan siendo una de las opciones más elegidas por los ahorristas que buscan seguridad y una rentabilidad predecible. En este contexto, el Banco BBVA, una de las entidades privadas con mayor presencia en el sistema financiero, ha ajustado recientemente sus tasas, ofreciendo nuevas oportunidades para aquellos que desean resguardar y hacer crecer su capital. A continuación, desglosaremos en detalle cuánto puedes esperar ganar con un plazo fijo en BBVA, analizaremos su atractivo frente a la inflación y otras alternativas, y te guiaremos en el proceso para constituir tu propia inversión.

- ¿Qué es un Plazo Fijo Tradicional y por qué elegirlo?

- Las Tasas Actuales de BBVA para Plazos Fijos en Pesos

- Calculando tu Ganancia: Ejemplo con

- Plazo Fijo vs. Inflación: ¿Una Inversión Rentable?

- Plazo Fijo vs. Dólar: Otra Perspectiva

- ¿Cómo Constituir un Plazo Fijo en BBVA?

- Simulador de Plazo Fijo BBVA: Planifica tu Inversión

- Preguntas Frecuentes (FAQ) sobre el Plazo Fijo en BBVA

- Consideraciones Finales sobre el Plazo Fijo BBVA

¿Qué es un Plazo Fijo Tradicional y por qué elegirlo?

Un plazo fijo es una inversión bancaria que consiste en depositar una suma de dinero por un período determinado, a cambio de una tasa de interés preestablecida. Al finalizar ese plazo, el inversor recibe el capital inicial más los intereses generados. Su principal atractivo radica en la seguridad y la previsibilidad, ya que el rendimiento es conocido desde el momento de la constitución y el capital está garantizado por la entidad bancaria.

Aunque en ocasiones su rentabilidad pueda parecer modesta en comparación con inversiones de mayor riesgo, el plazo fijo es ideal para perfiles conservadores o para aquellos que necesitan un lugar seguro para su dinero a corto o mediano plazo. Es una herramienta efectiva para proteger los ahorros de la inflación, siempre y cuando la tasa de interés ofrecida sea superior al índice de precios al consumidor.

Las Tasas Actuales de BBVA para Plazos Fijos en Pesos

El Banco BBVA ha ajustado sus tasas en línea con las dinámicas del mercado, ofreciendo condiciones interesantes para los inversores. Es crucial comprender que la Tasa Nominal Anual (TNA) es el porcentaje de interés que se pagaría en un año completo. Sin embargo, para plazos menores, la ganancia se calcula proporcionalmente.

- Para colocaciones minoristas de individuos a 30 días (el período mínimo de encaje), la TNA actual es del 29,5%.

- Si se opta por un plazo superior a 60 días, la tasa ofrecida es ligeramente superior, alcanzando el 30% de TNA.

Esta diferenciación busca incentivar la permanencia del capital por períodos más extensos, ofreciendo un mejor rendimiento a quienes están dispuestos a inmovilizar sus fondos por más tiempo.

Calculando tu Ganancia: Ejemplo con $1 Millón en BBVA

Para ilustrar de manera concreta la rentabilidad de un plazo fijo en BBVA, tomemos el ejemplo de un depósito de $1.000.000 a 30 días, que es el plazo más común y accesible para muchos ahorristas. Con una TNA del 29,5%, la renta efectiva mensual que se obtiene es del 2,42%.

Aplicando esta tasa al capital inicial:

Capital inicial: $1.000.000

Tasa mensual (30 días): 2,42% (equivalente al 29,5% TNA)

Ganancia neta en 30 días: $1.000.000 x 0,0242 = $24.200

Capital total al vencimiento: $1.000.000 + $24.200 = $1.024.200

Es importante notar que la cifra exacta proporcionada por la fuente ($24.246) implica una ligera variación por redondeo en la tasa mensual presentada (2.42%). Para ser precisos con el 29.5% TNA, la ganancia real sobre un millón sería de aproximadamente $24.246,57, lo que redondea al capital total de $1.024.246,57.

Escenarios de Inversión en BBVA: Tabla Comparativa

Para facilitar la visualización de diferentes escenarios, a continuación, presentamos una tabla que detalla las ganancias estimadas para distintos montos y plazos, considerando las tasas actuales del BBVA. Estos cálculos son aproximados y pueden variar ligeramente debido a la precisión de los decimales en las tasas.

| Monto Inicial | Plazo (días) | TNA Aplicada | Ganancia Neta Estimada | Capital Total al Vencimiento |

|---|---|---|---|---|

| $500.000 | 30 | 29,5% | $12.123 | $512.123 |

| $1.000.000 | 30 | 29,5% | $24.246 | $1.024.246 |

| $1.500.000 | 30 | 29,5% | $36.369 | $1.536.369 |

| $1.000.000 | 60 | 30,0% | $49.315 | $1.049.315 |

| $2.000.000 | 60 | 30,0% | $98.630 | $2.098.630 |

Plazo Fijo vs. Inflación: ¿Una Inversión Rentable?

Uno de los puntos clave al evaluar cualquier inversión es su capacidad para superar la inflación. Si bien una inversión ofrece una ganancia nominal, lo que realmente importa es su rendimiento en términos reales, es decir, cuánto poder de compra se ha mantenido o ganado. Los datos recientes del INDEC muestran que la inflación mensual ha estado en niveles controlados: 1,6% en junio y 1,5% en mayo.

Comparando la renta mensual del plazo fijo en BBVA (2,42%) con estas cifras, observamos que actualmente el plazo fijo tradicional sí ofrece una ganancia por encima de la inflación mensual. Esto significa que el capital invertido no solo mantiene su valor, sino que también genera un excedente que aumenta el poder adquisitivo del ahorrista.

Las proyecciones del Banco Central (REM) para los meses siguientes también son optimistas, estimando un IPC del 1,7% para julio y 1,6% para agosto. En este escenario, el plazo fijo en BBVA continuaría siendo una herramienta efectiva para proteger los ahorros de la depreciación monetaria, al menos en el corto plazo.

Plazo Fijo vs. Dólar: Otra Perspectiva

Si bien el plazo fijo puede superar a la inflación, es fundamental considerar otras alternativas de inversión. La fuente de información menciona que el plazo fijo está rindiendo menos que el dólar, que ha avanzado cerca del 7% en julio. Esta comparación resalta una realidad importante: en ciertos períodos, activos como el dólar pueden experimentar valorizaciones significativas que superan la rentabilidad de las inversiones a tasa fija.

Es crucial entender que el dólar y el plazo fijo cumplen roles diferentes. El dólar suele ser percibido como una reserva de valor ante la incertidumbre económica y la devaluación, mientras que el plazo fijo busca una ganancia predecible y segura en moneda local. La elección entre uno y otro dependerá del perfil de riesgo del inversor, sus expectativas sobre la economía y su horizonte de inversión. Un inversor conservador priorizará la seguridad del plazo fijo, mientras que uno más arriesgado podría buscar la apreciación del dólar o de otros activos volátiles.

¿Cómo Constituir un Plazo Fijo en BBVA?

Constituir un plazo fijo en BBVA es un proceso sencillo y accesible, tanto para clientes como para no clientes de la entidad. El banco ofrece diversas vías para realizar esta operación, adaptándose a las preferencias y comodidad de cada persona:

- Home Banking (Web Oficial): Es una de las formas más cómodas y rápidas. Desde la plataforma online, los clientes pueden acceder a la sección de inversiones, seleccionar la opción de plazo fijo, ingresar el monto y el plazo deseado, y confirmar la operación.

- Aplicación (App) Móvil: La aplicación del BBVA para dispositivos móviles permite realizar la misma operación desde cualquier lugar, con la facilidad y agilidad que ofrece la interfaz de un smartphone.

- Cajeros Automáticos: Para quienes prefieren la interacción física pero sin pasar por la ventanilla, los cajeros automáticos de las sucursales del BBVA permiten constituir plazos fijos utilizando la tarjeta de débito.

- Sucursales del Banco: Aquellos que prefieren la atención personalizada pueden acercarse a cualquier sucursal del BBVA y realizar la constitución de su plazo fijo con la asistencia de un asesor.

El requisito mínimo para invertir en un plazo fijo tradicional en BBVA es de tan solo $1.000, lo que lo convierte en una opción muy accesible para la mayoría de los ahorristas, sin importar el tamaño de su capital.

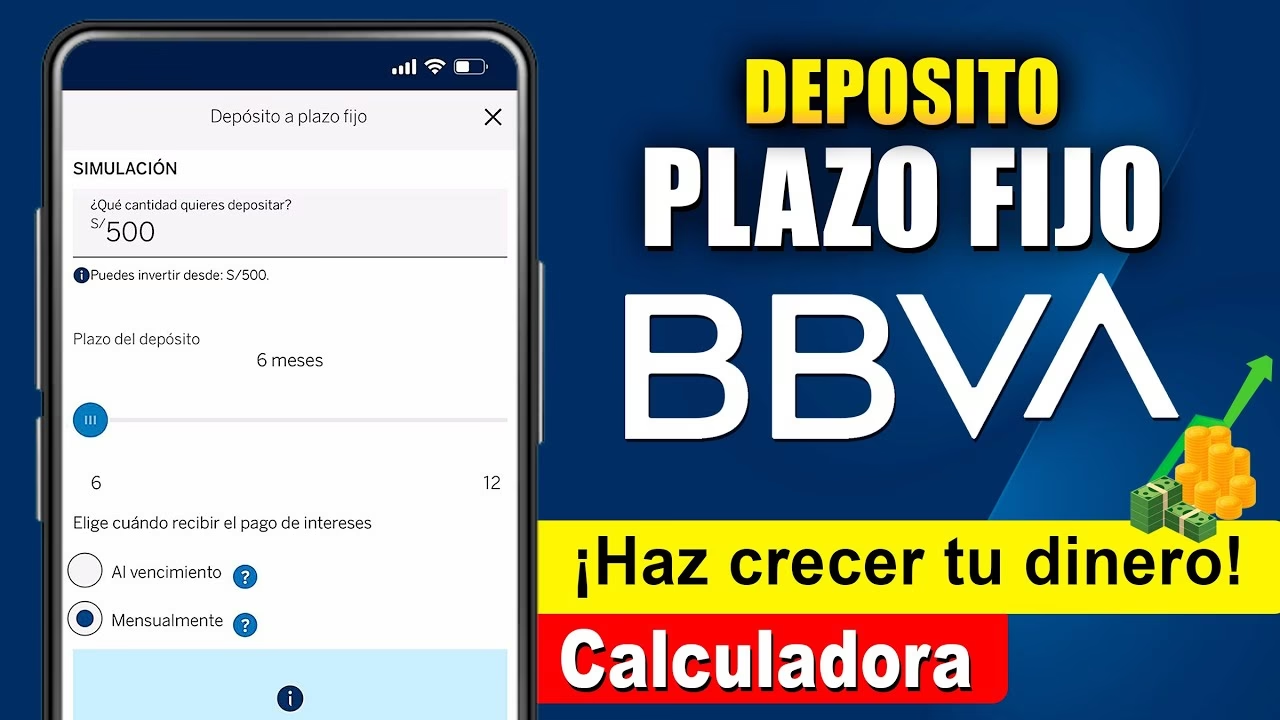

Simulador de Plazo Fijo BBVA: Planifica tu Inversión

Una herramienta muy útil que el BBVA pone a disposición de sus usuarios, tanto clientes como no clientes, es su simulador de plazo fijo. Esta herramienta online permite conocer de antemano cuánto se ganará con una inversión específica. Simplemente se debe indicar la cantidad de pesos que se desean destinar y el tiempo durante el cual se los dejará "rendir". El simulador calculará automáticamente la ganancia estimada y el capital total que se recibirá al vencimiento. Esta funcionalidad es excelente para planificar y tomar decisiones informadas sobre la inversión.

Preguntas Frecuentes (FAQ) sobre el Plazo Fijo en BBVA

- ¿Qué es la TNA y cómo afecta mi ganancia?

- La TNA (Tasa Nominal Anual) es el porcentaje de interés que se aplicaría si el dinero estuviera invertido durante un año completo. Para plazos menores a un año (como 30 o 60 días), la ganancia se calcula de forma proporcional a esa TNA. Por ejemplo, una TNA del 29,5% para 30 días se traduce en una ganancia mensual del 2,42% aproximadamente.

- ¿Cuál es el monto mínimo para constituir un plazo fijo en BBVA?

- El Banco BBVA permite constituir un plazo fijo tradicional con un monto mínimo de tan solo $1.000, haciéndolo accesible para la mayoría de los ahorristas.

- ¿Necesito ser cliente del BBVA para hacer un plazo fijo?

- No, el plazo fijo tradicional en BBVA puede ser constituido tanto por clientes como por no clientes del banco. Para no clientes, la constitución presencial en sucursales o la apertura de una cuenta previa son las vías más comunes.

- ¿Puedo cancelar un plazo fijo antes de su vencimiento?

- Generalmente, los plazos fijos tradicionales no permiten la cancelación anticipada. Si el dinero se necesita antes del vencimiento, se deberá esperar a que finalice el plazo acordado para recuperar el capital más los intereses. Existen plazos fijos precancelables, pero suelen ofrecer una TNA más baja.

- ¿Es el plazo fijo una buena inversión frente a la inflación?

- Según los datos actuales, la renta mensual del plazo fijo en BBVA (2,42%) supera la inflación mensual reciente (1,6% en junio) y proyectada (1,7% en julio). Esto indica que, en el corto plazo, el plazo fijo sí es una herramienta efectiva para proteger y aumentar el poder de compra de tus ahorros.

- ¿Cómo sé cuánto ganaré exactamente con mi inversión?

- El BBVA ofrece un simulador de plazo fijo en su página web y en su aplicación móvil. Allí puedes ingresar el monto que deseas invertir y el plazo, y el sistema te mostrará la ganancia estimada y el capital total que recibirás al vencimiento.

Consideraciones Finales sobre el Plazo Fijo BBVA

El plazo fijo en BBVA se presenta como una opción sólida y confiable para aquellos que buscan una inversión de bajo riesgo con rentabilidad predecible. Su capacidad actual para superar la inflación mensual lo posiciona como una herramienta valiosa para preservar el valor de los ahorros en pesos.

Si bien es cierto que otras inversiones, como el dólar, pueden ofrecer mayores retornos en períodos de alta volatilidad, también conllevan un mayor riesgo. El plazo fijo, por su parte, ofrece la tranquilidad de saber exactamente cuánto se ganará y cuándo se recuperará el capital.

La accesibilidad, los diversos canales para su constitución y la transparencia en la información de sus tasas, hacen del plazo fijo de BBVA una alternativa a considerar seriamente para la gestión de tus finanzas personales. Antes de invertir, evalúa siempre tu perfil de riesgo, tus objetivos financieros y compara las opciones disponibles en el mercado para tomar la decisión que mejor se adapte a tus necesidades.

Si quieres conocer otros artículos parecidos a Rentabilidad del Plazo Fijo BBVA: ¿Cuánto Ganas? puedes visitar la categoría Finanzas.