21/03/2025

Al solicitar un préstamo, es común enfocarse únicamente en la cuota mensual. Sin embargo, detrás de esa cifra aparentemente sencilla, se esconde un proceso financiero clave: la amortización. Comprender cómo funciona la amortización de un préstamo es fundamental para tomar decisiones financieras informadas, ya que no todas las cuotas se distribuyen de la misma manera entre capital e intereses. Este artículo te guiará a través de los sistemas de amortización más comunes, con un enfoque particular en el sistema alemán, y te mostrará cómo utilizar herramientas como Excel para desglosar tus pagos.

La amortización es el proceso mediante el cual se salda gradualmente una deuda o se distribuye el costo de un activo a lo largo del tiempo. En el contexto de un préstamo, se refiere a la forma en que cada pago que realizas se divide entre la devolución del capital prestado y el pago de los intereses generados. Esta distribución no es estática y varía significativamente según el sistema de amortización que se aplique.

- Desentrañando la Amortización: ¿Qué es y por qué es crucial?

- Sistemas de Amortización: Más Allá del Francés

- El Sistema de Amortización Alemán: Características y Cálculo

- Comparativa de Sistemas: Alemán vs. Francés

- Calculando la Cuota de Préstamo en Excel: Herramientas a tu Alcance

- Fórmulas de Amortización de Activos en Excel: Desmitificando Conceptos

- Preguntas Frecuentes sobre la Amortización de Préstamos

Desentrañando la Amortización: ¿Qué es y por qué es crucial?

Cuando adquieres un préstamo, ya sea para una hipoteca, un coche o un proyecto personal, el monto total a devolver se compone de dos elementos principales: el capital (el dinero que te prestaron) y los intereses (el costo de ese dinero). La amortización es el calendario o plan que establece cómo y cuándo vas a pagar tanto el capital como los intereses a lo largo de la vida del préstamo.

Entender la amortización es crucial por varias razones:

- Conocimiento del Costo Real: Te permite saber cuánto de tu pago mensual realmente reduce tu deuda principal y cuánto se destina al beneficio del prestamista.

- Planificación Financiera: Al conocer el desglose de tus pagos, puedes planificar mejor tus finanzas personales o empresariales.

- Decisiones Estratégicas: Si tienes la opción de amortizar anticipadamente o elegir entre diferentes tipos de préstamos, comprender la amortización te ayuda a seleccionar la opción más ventajosa para ti.

- Identificación de Errores: Te empodera para verificar que los cálculos de tu prestamista sean correctos.

Sistemas de Amortización: Más Allá del Francés

Aunque existen varios métodos, los dos sistemas de amortización más extendidos para préstamos son el sistema francés y el sistema alemán. Cada uno tiene características distintivas que impactan la estructura de tus pagos y el costo total del préstamo.

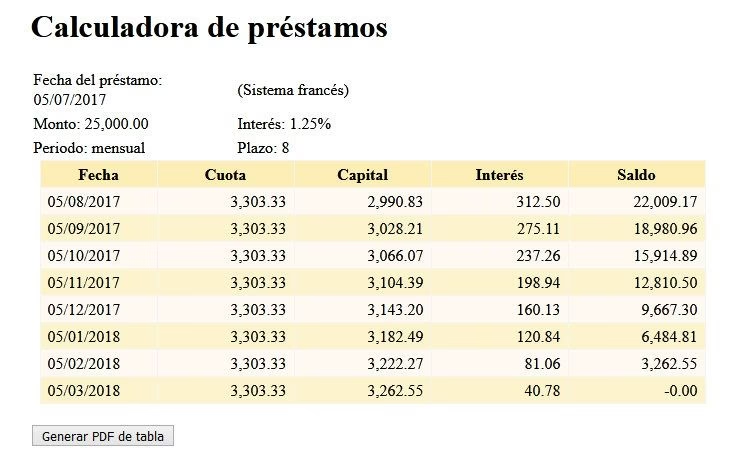

El Sistema Francés es, con diferencia, el más común en muchos países, especialmente para préstamos hipotecarios. Su característica principal es que la cuota mensual a pagar permanece constante durante toda la vida del préstamo (asumiendo una tasa de interés fija). Sin embargo, lo que muchos no saben es que, dentro de esa cuota constante, la proporción de capital e intereses varía significativamente. Al principio del préstamo, la mayor parte de la cuota se destina a pagar intereses, y solo una pequeña porción reduce el capital. A medida que avanza el tiempo, esta proporción se invierte: la porción de intereses disminuye y la de capital aumenta.

Por otro lado, el Sistema Alemán ofrece una estructura diferente que puede ser muy atractiva para ciertos perfiles de prestatarios. A continuación, exploraremos sus particularidades.

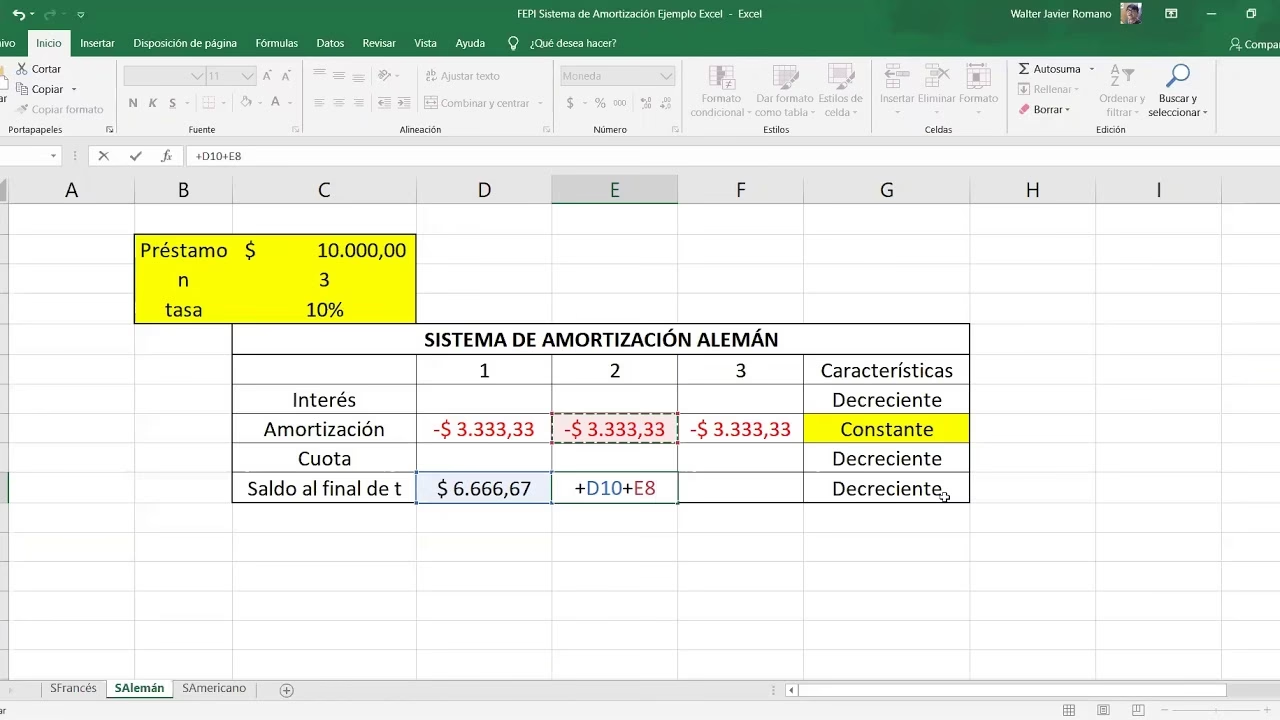

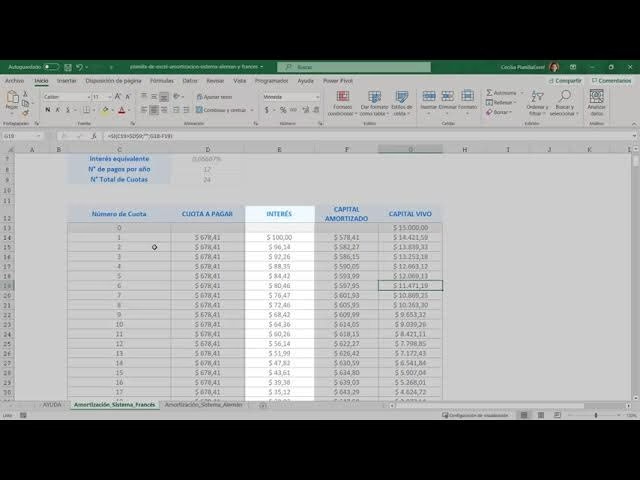

El Sistema de Amortización Alemán: Características y Cálculo

El sistema de amortización alemán se distingue por su principio de amortización de capital constante. Esto significa que la parte del pago destinada a reducir el capital del préstamo es la misma en cada período (mes, trimestre, año). Como resultado de esto, la cuota total que pagas cada período es decreciente. ¿Por qué?

En el sistema alemán, los intereses se calculan sobre el capital pendiente de pago al inicio de cada período. Dado que el capital se reduce constantemente con cada pago, la base sobre la cual se calculan los intereses es cada vez menor. Por lo tanto, la porción de intereses en cada cuota disminuye progresivamente, y como la porción de capital se mantiene constante, la suma de ambas (la cuota total) también disminuye con el tiempo.

¿Cómo se calcula la cuota en el Sistema Alemán?

El cálculo de la cuota en el sistema alemán se realiza paso a paso para cada período:

- Cálculo de la Amortización de Capital Fija: Se divide el monto total del préstamo por el número total de períodos de pago. Esta será la porción de capital que pagarás en cada cuota.

- Cálculo de los Intereses del Período: Los intereses se calculan sobre el capital pendiente al inicio de ese período. Si es el primer período, será sobre el monto total del préstamo. Si es un período posterior, será sobre el capital que quedó sin pagar después del pago anterior.

- Cálculo de la Cuota Total del Período: Se suma la amortización de capital fija y los intereses calculados para ese período.

- Actualización del Capital Pendiente: Se resta la amortización de capital de la deuda pendiente para obtener el nuevo saldo inicial para el siguiente período.

Este proceso se repite hasta que el capital pendiente sea cero. Como puedes ver, la cuota total será más alta al principio del préstamo y disminuirá gradualmente, haciendo que los últimos pagos sean los más bajos.

Comparativa de Sistemas: Alemán vs. Francés

Para entender mejor las implicaciones de cada sistema, veamos una tabla comparativa:

| Característica | Sistema Francés | Sistema Alemán |

|---|---|---|

| Cuota Mensual Total | Constante | Decreciente |

| Amortización de Capital | Creciente (pequeña al inicio, grande al final) | Constante |

| Pago de Intereses | Decreciente (grande al inicio, pequeña al final) | Decreciente (grande al inicio, pequeña al final) |

| Interés Total Pagado | Generalmente mayor que el Alemán (a igual tasa y plazo) | Generalmente menor que el Francés (a igual tasa y plazo) |

| Beneficio Principal | Previsibilidad de la cuota, facilidad de presupuesto | Menor costo total de intereses, pago más rápido del capital al inicio |

La elección entre un sistema y otro depende de tus prioridades. Si valoras la estabilidad y previsibilidad de una cuota fija, el sistema francés puede ser tu opción. Si prefieres pagar menos intereses en total y puedes manejar cuotas iniciales más altas que disminuyen con el tiempo, el sistema alemán podría ser más conveniente.

Calculando la Cuota de Préstamo en Excel: Herramientas a tu Alcance

Excel es una herramienta muy potente para simular y calcular préstamos. Si bien no hay una función única que calcule directamente todo el plan de amortización alemán en una sola celda, puedes construir una tabla de amortización completa paso a paso.

Para el Sistema Francés (Cuota Constante):

Excel cuenta con la función PAGO (o PMT en inglés) que calcula la cuota de un préstamo con pagos constantes. Necesitarás los siguientes datos:

- Tasa de Interés: Asegúrate de que sea la tasa periódica (ej. si es anual y pagas mensual, divídela por 12).

- Número de Períodos: El total de pagos que realizarás (ej. 5 años * 12 meses = 60 períodos).

- Valor Actual: El monto principal del préstamo.

La fórmula sería algo como: =PAGO(tasa; nper; va)

Para el Sistema Alemán (Cuota Decreciente):

Para el sistema alemán, construirás una tabla. Aquí los pasos básicos para cada fila (período):

- Capital Pendiente Inicial: En la primera fila, será el monto total del préstamo. En las siguientes filas, será el capital pendiente de la fila anterior.

- Amortización de Capital: Calcula el monto fijo:

=Monto_Préstamo / Total_Períodos. Esta celda será constante para todas las filas. - Intereses: Calcula

=Capital_Pendiente_Inicial * Tasa_Interés_Periódica. - Cuota Total: Suma

=Amortización_Capital + Intereses. - Capital Pendiente Final: Resta

=Capital_Pendiente_Inicial - Amortización_Capital.

Al arrastrar estas fórmulas hacia abajo, Excel generará automáticamente tu tabla de amortización completa para el sistema alemán.

Fórmulas de Amortización de Activos en Excel: Desmitificando Conceptos

Es importante diferenciar la amortización de préstamos de la amortización de activos. Si bien ambos términos usan la palabra 'amortización', se refieren a conceptos distintos. La amortización de activos (o depreciación) es un método contable para distribuir el costo de un bien (como un ordenador, maquinaria, vehículos) a lo largo de su vida útil. Esto se hace para reflejar su desgaste o obsolescencia y afecta el balance de una empresa, no tus pagos de deuda.

Las fórmulas que mencionaremos a continuación son para la amortización de activos, y Excel tiene funciones específicas para ellas:

Amortización Lineal (Método de Línea Recta)

Este es el método más simple y común para la depreciación de activos. Asume que el activo se desgasta de manera uniforme a lo largo de su vida útil. La cuota de amortización anual es constante.

- Fórmula conceptual:

Amortización Anual = (Valor Inicial - Valor Residual) / Vida Útil Estimada - Ejemplo: Si un ordenador cuesta 2.000 € y tiene una vida útil de 7 años, la amortización anual sería 2.000 € / 7 = 285,71 €.

- Función en Excel:

SLN(costo; valor_residual; vida_util). Puedes introducir los datos en celdas y referenciarlas, por ejemplo,=SLN(A1;B1;C1).

Amortización Decreciente (Método de Saldo Decreciente)

Este método carga una mayor parte de la depreciación en los primeros años de vida del activo y menos en los años posteriores. Se basa en la idea de que los activos son más productivos o pierden más valor al principio.

- Concepto: La cuota de amortización anual es un porcentaje fijo del valor en libros del activo al inicio del período.

- Ejemplo del usuario (interpretado): La fórmula

Valor inicial - (cuota de amortización * años transcurridos)no calcula la *cuota anual* de amortización decreciente, sino el *valor contable restante* del activo después de aplicar una amortización lineal por ciertos años. Por ejemplo, si un ordenador de 2.000 € se amortiza linealmente a 285,71 €/año, después de 3 años su valor restante sería 2000 - (285,71 * 3) = 1.142,87 €. - Funciones en Excel para depreciación decreciente:

DB(costo; valor_residual; vida_util; periodo; [factor])oDDB(costo; valor_residual; vida_util; periodo; [factor]). Estas funciones calculan la depreciación anual para métodos de saldo decreciente.

Fórmula de Amortización Creciente (Suma de los Dígitos de los Años)

Aunque el término 'creciente' para amortización de activos es menos común que 'decreciente' o 'lineal', existen métodos que cargan una menor depreciación al principio y una mayor al final. Un ejemplo es el método de la Suma de los Dígitos de los Años.

- Concepto: La depreciación aumenta anualmente.

- Ejemplo del usuario (interpretado): La fórmula

(Valor inicial / Vida útil estimada) * años transcurridoses, de hecho, el total acumulado de amortización si se usara el método lineal. Por ejemplo, si el ordenador de 2.000 € se amortiza linealmente, en 5 años se habrán amortizado (2000 / 7) * 5 = 1.428,57 €. - Nota: Excel no tiene una función directa para el método de la Suma de los Dígitos de los Años, pero se puede construir con fórmulas matemáticas.

Es vital no confundir estos métodos de depreciación de activos con los sistemas de amortización de préstamos, ya que tienen propósitos y aplicaciones financieras y contables completamente diferentes.

Preguntas Frecuentes sobre la Amortización de Préstamos

¿Cómo calculo la cuota de un préstamo?

Depende del sistema de amortización. Para un préstamo con Sistema Francés (cuota constante), puedes usar una calculadora de préstamos online o la función PAGO de Excel. Para un préstamo con Sistema Alemán (cuota decreciente), necesitarás construir una tabla de amortización desglosando el capital amortizado y los intereses por período, sumándolos para obtener la cuota de cada período.

¿Por qué se pagan más intereses al principio de un préstamo (Sistema Francés)?

En el sistema francés, los intereses se calculan sobre el capital pendiente de amortizar. Al inicio del préstamo, el capital pendiente es el más alto, por lo tanto, los intereses generados son mayores. Como la cuota total es fija, una mayor parte de esa cuota se destina a cubrir esos intereses más altos, dejando una porción menor para amortizar el capital. A medida que el capital pendiente disminuye con cada pago, los intereses generados también bajan, permitiendo que una mayor parte de la cuota fija se destine a reducir el capital.

¿Cuál es la diferencia principal entre amortización de préstamos y amortización de activos?

La amortización de préstamos se refiere al pago gradual de una deuda (capital más intereses) a un prestamista. Su objetivo es saldar una obligación financiera. La amortización de activos (o depreciación) es un concepto contable que distribuye el costo de un bien tangible (como maquinaria, vehículos, edificios) a lo largo de su vida útil estimada. Su objetivo es reflejar la pérdida de valor del activo y asignar su costo a los períodos en los que genera ingresos. Aunque usan el mismo término, son procesos financieros y contables distintos con propósitos diferentes.

Comprender cómo se amortiza un préstamo te brinda una visión clara de tus compromisos financieros. Ya sea que te decantes por la previsibilidad del sistema francés o por el ahorro de intereses del sistema alemán, el conocimiento es tu mejor aliado para tomar decisiones inteligentes y gestionar tu deuda de manera efectiva.

Si quieres conocer otros artículos parecidos a Amortización de Préstamos: Guía Completa puedes visitar la categoría Finanzas.