21/01/2025

Comprender cómo se calcula el interés diario es una habilidad financiera fundamental, ya sea que estés gestionando una deuda, evaluando una inversión o simplemente tratando de entender el costo real de un préstamo. Aunque a menudo hablamos de tasas de interés anuales, la realidad es que muchos intereses se acumulan y se calculan sobre una base diaria, lo que puede tener un impacto significativo en tus finanzas con el tiempo.

El cálculo del interés diario te permite ver exactamente cuánto ganas o pagas por cada día que tu dinero está invertido o prestado. Esta perspectiva detallada es crucial para la planificación financiera, la toma de decisiones informadas y, en última instancia, para mantener un control firme sobre tu patrimonio.

- La Fórmula Fundamental del Interés Diario

- Interés Simple vs. Interés Compuesto Diario: Una Diferencia Crucial

- Factores que Influyen en el Cálculo del Interés Diario

- Por Qué es Vital Entender el Interés Diario

- Tabla Comparativa: Impacto del Interés Simple vs. Compuesto Diario

- Herramientas para el Cálculo de Interés Diario

- Consejos para Optimizar tu Interacción con el Interés Diario

- Preguntas Frecuentes sobre el Interés Diario

La Fórmula Fundamental del Interés Diario

La base para calcular el interés diario es sorprendentemente sencilla, pero requiere una comprensión clara de los términos involucrados. La fórmula general que se utiliza es la siguiente:

Interés Diario = (Saldo Principal × Tasa de Interés Anual) / Días en el Año

Desglosemos cada componente de esta fórmula para asegurarnos de que no quede ninguna duda:

- Saldo Principal: Este es el monto inicial de dinero sobre el cual se calcula el interés. Puede ser el capital de un préstamo, el saldo de una tarjeta de crédito, o la cantidad de dinero que has invertido en una cuenta de ahorros. Es la base de tu cálculo.

- Tasa de Interés Anual: También conocida como Tasa de Porcentaje Anual (APR), es el porcentaje que se cobra por el uso del dinero durante un año completo. Es crucial que esta tasa se exprese en formato decimal para el cálculo (por ejemplo, si la tasa es del 5%, se usa 0.05).

- Días en el Año: Generalmente se utilizan 365 días para un año común. Sin embargo, en un año bisiesto (cada cuatro años, donde febrero tiene 29 días), se deben usar 366 días. Este detalle, aunque pequeño, puede afectar la precisión del cálculo, especialmente en grandes sumas o periodos prolongados.

Ejemplo Práctico de Cálculo de Interés Diario Simple

Imaginemos que tienes un préstamo de 10,000 euros con una tasa de interés anual del 8%. Queremos saber cuánto interés se acumula cada día.

- Saldo Principal: 10,000 €

- Tasa de Interés Anual: 8% (o 0.08 en decimal)

- Días en el Año: 365

Aplicando la fórmula:

Interés Diario = (10,000 € × 0.08) / 365Interés Diario = 800 € / 365Interés Diario ≈ 2.19 €

Esto significa que cada día, se acumulan aproximadamente 2.19 euros en concepto de interés sobre tu préstamo. Este es un cálculo de interés simple diario, lo que significa que el interés se calcula únicamente sobre el saldo principal.

Interés Simple vs. Interés Compuesto Diario: Una Diferencia Crucial

Mientras que el ejemplo anterior ilustra el cálculo de interés simple diario, la mayoría de los préstamos y cuentas de ahorro operan con interés compuesto. La diferencia es fundamental y puede tener un impacto masivo en el dinero que pagas o ganas.

Interés Simple

El interés simple se calcula únicamente sobre el saldo principal original. El monto del interés es el mismo cada día (o período) a menos que cambie el saldo principal o la tasa de interés. Es menos común en productos financieros diarios a largo plazo, pero es útil para entender la base.

Interés Compuesto Diario

El interés compuesto es el interés que se calcula no solo sobre el saldo principal, sino también sobre el interés acumulado de períodos anteriores. Cuando el interés se compone diariamente, significa que el interés ganado (o adeudado) hoy se suma al saldo principal para calcular el interés de mañana. Este efecto de 'interés sobre interés' puede acelerar drásticamente el crecimiento de tus ahorros o el costo de tus deudas.

Cómo funciona el Interés Compuesto Diario:

Cada día, el interés calculado se añade al saldo principal. Al día siguiente, el interés se calcula sobre este nuevo saldo (principal + interés del día anterior). Este ciclo se repite, creando un crecimiento exponencial.

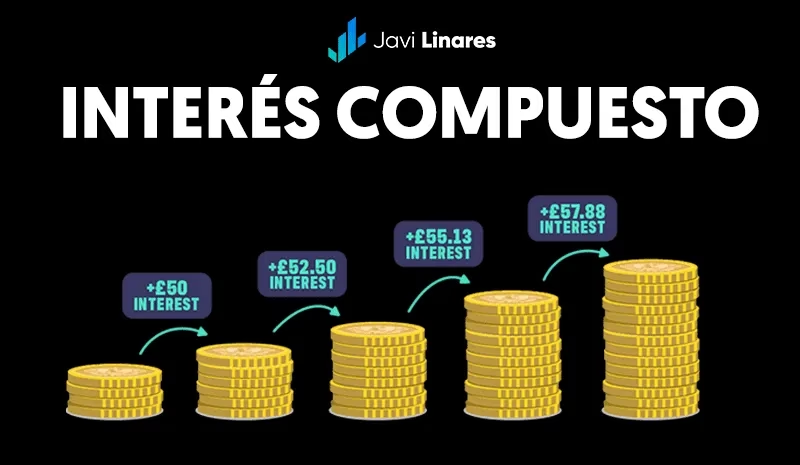

Ejemplo de Interés Compuesto Diario

Usemos el mismo préstamo de 10,000 euros al 8% anual, pero ahora asumiendo que el interés se capitaliza diariamente.

- Día 1:

Interés = (10,000 € × 0.08) / 365 ≈ 2.19 €

Nuevo Saldo = 10,000 € + 2.19 € = 10,002.19 € - Día 2:

Interés = (10,002.19 € × 0.08) / 365 ≈ 2.1904 €

Nuevo Saldo = 10,002.19 € + 2.1904 € = 10,004.3804 € - Día 3:

Interés = (10,004.3804 € × 0.08) / 365 ≈ 2.1908 €

Nuevo Saldo = 10,004.3804 € + 2.1908 € = 10,006.5712 €

Como puedes ver, el interés diario aumenta ligeramente cada día porque el saldo sobre el cual se calcula también crece. Con el tiempo, esta pequeña diferencia se magnifica, haciendo que el costo total de un préstamo o el rendimiento de una inversión sea significativamente mayor de lo que sería con interés simple.

Factores que Influyen en el Cálculo del Interés Diario

Más allá de la fórmula básica, varios factores pueden influir en cómo se calcula y aplica el interés diario en situaciones reales:

- Tipo de Producto Financiero:

- Tarjetas de Crédito: A menudo calculan el interés diariamente sobre el saldo promedio diario. Esto significa que el interés se cobra sobre el saldo que tienes cada día, lo que subraya la importancia de pagar tu factura a tiempo o incluso antes.

- Préstamos Personales e Hipotecas: Aunque las tasas se citan anualmente, el interés puede acumularse diariamente, especialmente en préstamos con amortización diaria o mensual.

- Cuentas de Ahorro: Muchas cuentas de ahorro pagan interés compuesto diariamente o mensualmente, lo que ayuda a que tus ahorros crezcan más rápido.

- Líneas de Crédito: Similar a las tarjetas de crédito, el interés se calcula sobre el saldo utilizado diariamente.

- Frecuencia de Capitalización: Si bien estamos hablando de interés diario, algunos productos pueden capitalizar el interés mensualmente, trimestralmente o anualmente. Cuanto más frecuente sea la capitalización, mayor será el impacto del interés compuesto. El interés diario es la frecuencia de capitalización más alta posible.

- Días Calendario vs. Días Laborales: Generalmente, el interés se calcula sobre todos los días calendario (365 o 366). Sin embargo, en algunos mercados o tipos de productos muy específicos, podría haber excepciones donde se consideren solo días laborables, aunque esto es poco común para el interés diario al consumidor.

- Cambios en la Tasa de Interés: Si la tasa de interés es variable, el cálculo diario cambiará cada vez que la tasa se ajuste.

- Pagos y Retiros: Cualquier pago que hagas a una deuda o retiro de una inversión alterará el saldo principal, afectando directamente el cálculo del interés diario a partir de ese momento.

Por Qué es Vital Entender el Interés Diario

Comprender el interés diario no es solo un ejercicio matemático; es una herramienta poderosa para tu gestión financiera:

- Control del Presupuesto: Te permite ver el costo real de tus deudas día a día, ayudándote a asignar fondos de manera más efectiva para minimizarlos.

- Optimización de Ahorros: Al entender cómo el interés compuesto diario beneficia tus ahorros, puedes apreciar el poder de dejar tu dinero invertido por más tiempo.

- Decisiones de Préstamo Inteligentes: Al comparar préstamos, no solo mires la tasa anual, sino también la frecuencia de capitalización. Un préstamo con capitalización diaria puede ser más caro que uno con capitalización mensual, incluso con la misma tasa anual.

- Gestión de Tarjetas de Crédito: Saber que el interés se acumula diariamente te motiva a pagar tus saldos lo antes posible, idealmente antes de la fecha de corte, para evitar o minimizar los cargos por interés.

- Evaluación de Inversiones: En inversiones que capitalizan diariamente, puedes proyectar con mayor precisión el crecimiento de tu capital a corto y largo plazo.

Tabla Comparativa: Impacto del Interés Simple vs. Compuesto Diario

Veamos un ejemplo de cómo 10,000 euros invertidos al 8% anual crecerían bajo interés simple vs. interés compuesto diario a lo largo de un mes y un año.

| Período | Interés Simple Acumulado | Saldo Final (Interés Simple) | Interés Compuesto Diario Acumulado | Saldo Final (Interés Compuesto Diario) |

|---|---|---|---|---|

| Día 1 | 2.19 € | 10,002.19 € | 2.19 € | 10,002.19 € |

| Día 7 | 15.33 € | 10,015.33 € | 15.39 € | 10,015.39 € |

| Día 30 (Aprox. 1 mes) | 65.75 € | 10,065.75 € | 66.52 € | 10,066.52 € |

| Día 90 (Aprox. 3 meses) | 197.26 € | 10,197.26 € | 200.73 € | 10,200.73 € |

| Día 365 (1 año) | 800.00 € | 10,800.00 € | 832.77 € | 10,832.77 € |

Como se observa en la tabla, a corto plazo, la diferencia entre el interés simple y el compuesto diario es mínima. Sin embargo, a medida que el tiempo avanza, el efecto del interés compuesto se hace más pronunciado. Después de un año, el interés compuesto diario ha generado casi 33 euros más que el interés simple. Esto demuestra el poder de la capitalización continua.

Herramientas para el Cálculo de Interés Diario

Aunque la fórmula es sencilla, para cálculos complejos o para proyectar a largo plazo, puedes utilizar diversas herramientas:

- Calculadoras Online: Numerosas páginas web ofrecen calculadoras de interés compuesto que te permiten ingresar el capital, la tasa, el tiempo y la frecuencia de capitalización para obtener resultados instantáneos.

- Hojas de Cálculo (Excel, Google Sheets): Son excelentes para crear tus propios modelos de cálculo. Puedes configurar fórmulas para simular el crecimiento diario del interés y ver el impacto de diferentes escenarios.

- Aplicaciones Móviles: Muchas aplicaciones de finanzas personales incluyen calculadoras de préstamos y ahorros con opciones de capitalización.

Consejos para Optimizar tu Interacción con el Interés Diario

Saber cómo se calcula el interés diario te pone en una posición de ventaja. Aquí tienes algunos consejos prácticos:

- Paga Más del Mínimo: En deudas con interés compuesto diario (como tarjetas de crédito), cualquier pago extra que hagas reducirá el saldo principal, disminuyendo el interés que se acumulará al día siguiente.

- Invierte Temprano y Constantemente: Cuanto antes empieces a invertir y más consistentemente lo hagas en productos con interés compuesto diario (o alta frecuencia), más tiempo tendrá tu dinero para beneficiarse del efecto bola de nieve.

- Lee los Términos y Condiciones: Antes de firmar cualquier préstamo o abrir una cuenta de ahorro, comprende cómo y con qué frecuencia se calcula el interés. La Tasa Anual Equivalente (TAE) puede darte una mejor idea del costo total, ya que incluye comisiones y la capitalización del interés.

- Considera la Refinanciación: Si tienes deudas con tasas de interés muy altas y capitalización diaria, explorar opciones de refinanciación con tasas más bajas o diferentes estructuras de interés puede ahorrarte mucho dinero a largo plazo.

- Evita el Interés en Tarjetas de Crédito: La mejor manera de no pagar interés diario en una tarjeta de crédito es pagar el saldo completo antes de la fecha de vencimiento de tu ciclo de facturación.

Preguntas Frecuentes sobre el Interés Diario

¿Es el Interés Diario lo Mismo que la TAE?

No, no son lo mismo, pero están relacionados. El interés diario es la cantidad de interés que se calcula y se acumula cada día. La TAE (Tasa Anual Equivalente) es una medida más completa del costo real de un préstamo o el rendimiento de un ahorro en un año, ya que incluye la tasa de interés nominal, las comisiones y, lo que es crucial, la frecuencia de capitalización del interés. Una tasa de interés anual del 8% capitalizada diariamente tendrá una TAE ligeramente superior al 8%.

¿Cómo Afecta un Año Bisiesto al Cálculo del Interés Diario?

En un año bisiesto, febrero tiene 29 días, lo que significa que el año tiene 366 días en lugar de los habituales 365. Para calcular el interés diario en un año bisiesto, debes dividir el interés anual por 366 en lugar de 365. Esto resultará en un interés diario ligeramente menor por cada día, ya que el mismo monto anual se distribuye entre más días. Aunque la diferencia es mínima por día, es importante para la precisión, especialmente en cálculos a gran escala.

¿Se Calcula el Interés Diario en Todas las Deudas?

No en todas. El interés diario es muy común en productos como tarjetas de crédito, líneas de crédito y algunas cuentas de ahorro. Sin embargo, otros productos, como ciertos préstamos personales o hipotecas, pueden calcular y aplicar el interés mensualmente o incluso anualmente, aunque la tasa se exprese anualmente. Siempre es fundamental revisar los términos y condiciones de tu acuerdo financiero para entender la frecuencia de capitalización.

¿Cómo Puedo Reducir el Interés Diario que Pago en una Deuda?

La forma más efectiva de reducir el interés diario que pagas es reducir el saldo principal de tu deuda. Esto se logra haciendo pagos más grandes o más frecuentes de lo requerido. Cada euro que pagues adicionalmente al mínimo reduce la base sobre la cual se calcula el interés al día siguiente. También puedes buscar opciones para refinanciar tu deuda a una tasa de interés más baja.

¿Cómo se Aplica el Interés Diario en una Tarjeta de Crédito?

En las tarjetas de crédito, el interés diario se calcula generalmente sobre el 'saldo promedio diario'. Esto significa que el emisor de la tarjeta suma tu saldo al final de cada día del ciclo de facturación y luego divide esa suma por el número de días del ciclo. El interés se aplica a este saldo promedio. Por lo tanto, si haces pagos durante el ciclo de facturación, reduces tu saldo promedio diario y, en consecuencia, el interés que se te cobra.

Dominar el concepto de interés diario te empodera para tomar decisiones financieras más astutas. Ya sea que estés ahorrando para un futuro brillante o gestionando deudas, comprender cómo este pequeño número diario se acumula puede marcar una gran diferencia en tu bienestar económico a largo plazo. La información es poder, y con este conocimiento, estás un paso más cerca de la libertad financiera.

Si quieres conocer otros artículos parecidos a Calculando el Interés Diario: Guía Esencial puedes visitar la categoría Finanzas.