26/05/2022

La venta de un inmueble, ya sea una casa, un departamento o cualquier propiedad, es una de las transacciones más significativas en la vida de una persona. Sin embargo, este proceso a menudo viene acompañado de una serie de obligaciones tributarias que, de no manejarse correctamente, pueden generar complicaciones y costos inesperados. En Perú, el Impuesto a la Renta por la enajenación de inmuebles es un tema recurrente de consulta para quienes desean vender una propiedad. Comprender sus alcances, excepciones y el método de cálculo es fundamental para realizar una transacción exitosa y transparente.

Este artículo ha sido diseñado para ser la guía más exhaustiva y clara sobre el Impuesto a la Renta de Segunda Categoría aplicable a la venta de inmuebles por personas naturales en Perú. Abordaremos desde quiénes están obligados a pagar y las valiosas excepciones que podrían eximirte de este tributo, hasta el cálculo preciso del monto a liquidar y los procedimientos para su declaración y pago. Nuestro objetivo es brindarte toda la información necesaria para que tomes decisiones informadas y evites errores comunes.

¿Quiénes Pagan el Impuesto a la Renta por Venta de Inmuebles en Perú?

Cuando una persona natural (vendedor) efectúa la venta (enajenación) de un inmueble, la ganancia que obtiene de esta operación se clasifica como renta de segunda categoría. Esta renta está sujeta al Impuesto a la Renta (I.R.) con una tasa del 5% sobre la ganancia de capital bruta. Es crucial entender que no todas las ventas están gravadas y existen importantes excepciones que explicaremos en detalle más adelante. La normativa busca gravar el beneficio económico que se obtiene de la transacción, no el valor total de la venta.

¿A qué se denomina Ganancia de Capital?

La ganancia de capital se define como el beneficio económico que se obtiene por la venta de un inmueble en comparación con su precio de adquisición. En términos sencillos, es la diferencia entre el precio al que se vendió el inmueble y el precio al que se compró. Si el precio de venta es superior al precio de adquisición, existe una ganancia de capital y, por lo tanto, la obligación de pagar el Impuesto a la Renta. Por el contrario, si el precio de venta es igual o inferior al precio de adquisición, no se genera una ganancia de capital, sino una pérdida, y en consecuencia, el Impuesto a la Renta no aplica.

Casos en los que NO se Está Obligado a Pagar el Impuesto a la Renta

Aunque la regla general indica que la venta de un inmueble genera un impuesto, la legislación peruana contempla tres importantes excepciones que pueden eximirte de este pago. Conocerlas es vital, ya que muchas personas pagan el impuesto por desconocimiento, perdiendo una suma considerable de dinero.

1. Inmuebles Adquiridos Antes del 01 de Enero de 2004

Una de las excepciones más claras y directas es para aquellos inmuebles que fueron adquiridos con anterioridad al 01 de enero de 2004. Si tu propiedad fue comprada o recibida antes de esta fecha, la venta de dicho inmueble está exenta del pago del Impuesto a la Renta. Esta disposición busca no gravar retroactivamente ganancias generadas bajo un marco legal diferente.

2. Cuando el Inmueble Califica como Casa Habitación

Esta es quizás la excepción más común y de mayor relevancia para la mayoría de los vendedores. Si el inmueble que vendes califica como casa habitación, estarás exento del pago del Impuesto a la Renta. Pero, ¿qué requisitos debe cumplir un inmueble para ser considerado casa habitación?

- Antigüedad de la Propiedad: El inmueble debe haber sido adquirido por el vendedor al menos dos (2) años antes de la fecha de la venta.

- Uso Exclusivo: No debe estar destinado exclusivamente al comercio, industria, oficina, almacén, cochera o similares. Es decir, su uso principal debe ser el de vivienda.

Esta definición se basa en el Artículo 1º-A del Reglamento de la Ley del Impuesto a la Renta, lo que le otorga un sólido respaldo legal.

¿Qué sucede si el vendedor posee más de un inmueble que podría calificar como Casa Habitación?

La ley es específica en este punto. En caso de que el vendedor posea más de un inmueble que cumpla con las condiciones de casa habitación (adquirido hace más de dos años y no destinado a fines comerciales), solo será considerada como casa habitación aquella que, después de la venta de los demás inmuebles, resulte ser el único inmueble de su propiedad. Esta aclaración, también fundamentada en el Artículo 1º-A del Reglamento de la Ley del Impuesto a la Renta, busca evitar que se abuse de la exención para múltiples propiedades.

Aclaración Importante de SUNAT

Existe una aclaración vital emitida por SUNAT en su Informe N° 058-2012, que a menudo genera confusión y por la cual muchas personas pagan el impuesto innecesariamente. Este informe señala que:

«La persona natural que no genera rentas de tercera categoría, propietaria de varios inmuebles, que enajena aquél único que califica como casa habitación, no se encuentra gravada con el Impuesto a la Renta.»

Esto significa que, si eres una persona natural que no tiene rentas de tercera categoría (es decir, no te dedicas habitualmente a la compraventa de inmuebles como negocio), y posees varios inmuebles, pero solo uno de ellos cumple con las características de casa habitación (adquirido hace más de dos años y de uso no comercial), la venta de ese único inmueble calificado como casa habitación estará exenta del Impuesto a la Renta. Es importante recalcar que esta exención aplica incluso si tienes otros inmuebles que no califican como casa habitación (por ejemplo, los adquiriste hace menos de dos años o son locales comerciales). El ejemplo práctico que ilustra esto es claro: si vendes tu casa que cumple como casa habitación y acabas de comprar otra que aún no tiene 2 años de antigüedad, la venta de la primera estará exenta.

3. Cuando no Existe Ganancia de Capital

Como se mencionó anteriormente, si el costo de adquisición del inmueble es mayor o igual al precio de venta, no se genera una ganancia de capital, por lo tanto, no hay base imponible sobre la cual calcular el impuesto. En este escenario, tampoco existe la obligación de pagar el Impuesto a la Renta.

La Peligrosa "Habitualidad": Un Salto al 29.5% de Impuesto

Uno de los aspectos más críticos a considerar al vender inmuebles es el concepto de habitualidad. Si una persona natural realiza múltiples ventas de inmuebles en un corto periodo, puede ser considerada habitual en estas operaciones, lo que tiene consecuencias tributarias muy significativas.

¿Qué es la Habitualidad y por qué hay que tener cuidado?

Según la Ley del Impuesto a la Renta (Capítulo I, Artículo 4º), a partir de la tercera venta de inmuebles que efectúe una persona natural, sucesión indivisa o sociedad conyugal dentro de un mismo año fiscal, se caerá en el marco de la “Habitualidad”. Una vez que se considera habitual, las rentas generadas por estas ventas ya no se gravan como rentas de segunda categoría (5%), sino como rentas de tercera categoría, cuya tasa impositiva es del 29.5%. Esta es la misma tasa que se aplica a las empresas constructoras e inmobiliarias. La diferencia es abismal y puede impactar severamente tus ganancias.

¿Si vendo un departamento, una cochera y un depósito ubicados en un mismo edificio, me considero habitual?

Afortunadamente, la normativa es clara en este punto y evita que se considere habitualidad en este escenario específico. Si un departamento, una cochera y un depósito se encuentran ubicados en una misma edificación y están comprendidos dentro de un Régimen de Unidades Inmobiliarias de Propiedad Exclusiva y de Propiedad Común, la cochera y el cuarto de depósito no se computarán para determinar la habitualidad. Esto aplica incluso si los inmuebles se enajenan por separado, a uno o varios adquirentes, o si el inmueble destinado a un fin distinto no se enajena. Esta excepción también se encuentra en el Capítulo I, Artículo 4º de la Ley del Impuesto a la Renta.

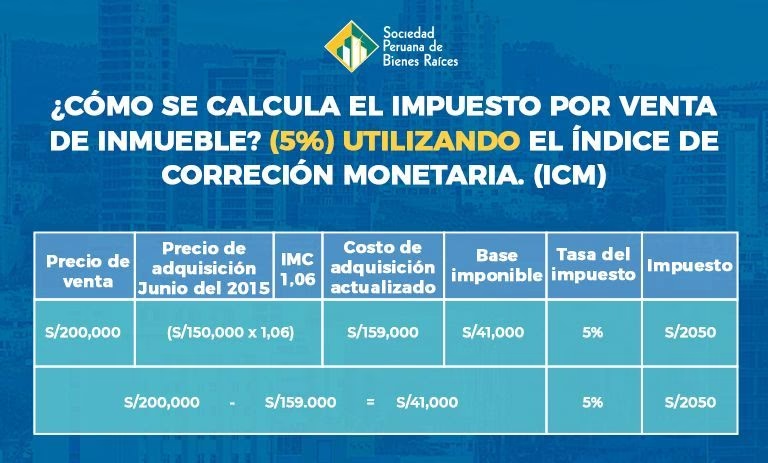

Cómo se Calcula el Monto a Pagar del Impuesto a la Renta

Una vez que se ha determinado que existe la obligación de pagar el impuesto, el siguiente paso es calcular el monto exacto. El impuesto a la renta es equivalente al 5% sobre la ganancia de capital bruta obtenida. La ecuación es relativamente simple, pero requiere algunos pasos previos.

La Fórmula Esencial

La fórmula para calcular el impuesto es la siguiente:

(Precio de Venta - Valor Actualizado de Adquisición) * 5% = Impuesto a Pagar

El punto clave aquí es el “Valor Actualizado de Adquisición”, el cual no es simplemente el precio original de compra.

¿Cómo se obtiene el Valor Actualizado del Inmueble?

El Valor Actualizado del Inmueble (o costo computable) se obtiene multiplicando el valor de adquisición original del inmueble por el Índice de Corrección Monetaria (ICM) del mes y año en que se adquirió el inmueble. El ICM es un factor de actualización que publica mensualmente el Ministerio de Economía y Finanzas (MEF) y que busca corregir el valor de adquisición por la inflación acumulada. Para encontrar el ICM aplicable, debes visitar el sitio web del MEF y buscar la tabla correspondiente al mes y año de tu adquisición.

Ejemplo Práctico de Cálculo

Veamos un ejemplo concreto para clarificar el proceso:

Una persona adquirió un inmueble en enero de 2007 por la suma de $150,000 y lo vende en junio de 2018 a $280,000. ¿Cuál sería el monto a pagar?

- Valor de Adquisición en Soles: Primero, convertimos el valor de adquisición a soles, utilizando el tipo de cambio compra de la fecha de adquisición (según SBS).

$150,000 X 3.359 (T/C de enero 2007, ejemplo) = S/. 503,850 - Aplicación del ICM: Multiplicamos el valor en soles por el ICM correspondiente a enero de 2007, que para este ejemplo es 1.20.

S/. 503,850 X 1.20 = S/. 604,620 (Este es el valor actualizado del inmueble) - Valor de Venta en Soles: Convertimos el valor de venta a soles, utilizando el tipo de cambio compra de la fecha en que se firmó la minuta de compraventa.

$280,000 X 3.85 (T/C de junio 2018, ejemplo) = S/. 1,078,000 - Cálculo de la Ganancia de Capital: Restamos el valor actualizado de adquisición al valor de venta.

S/. 1,078,000 (Valor de venta) - S/. 604,620 (Valor actualizado de adquisición) = S/. 473,380 (Ganancia de Capital) - Cálculo del Impuesto a Pagar: Multiplicamos la ganancia de capital por la tasa del 5%.

S/. 473,380 X 5% = S/. 23,669

El monto a pagar sería de S/. 23,669.

El Pago del Impuesto se Hace en Moneda Nacional

Es importante recordar que el pago del impuesto se realiza siempre en Soles (moneda nacional). Por lo tanto, si la transacción de compraventa se realizó en dólares, el resultado de la ecuación debe convertirse a soles utilizando el tipo de cambio de la fecha en que se firmó el contrato de compraventa (minuta), tal como se mostró en el ejemplo.

¿Qué sucede si mi adquisición fue a título oneroso? (Herencia, Legado, etc.)

Cuando un inmueble es adquirido no por compra, sino por herencia o legado (a título oneroso), el cálculo del costo computable tiene consideraciones especiales:

- Fecha de Adquisición:

- En caso de sucesión intestada, la fecha de adquisición se considera la fecha de la declaratoria de herederos.

- En caso de sucesión testamentaria, es la fecha de inscripción del testamento en Registros Públicos.

- Costo Computable (Adquisición antes del 01 de agosto de 2012): Si la fecha de adquisición fue antes del 01 de agosto de 2012, el costo computable será el valor del autovalúo del inmueble, ajustado con el Índice de Corrección Monetaria (ICM) publicado mensualmente por el Ministerio de Economía y Finanzas.

- Costo Computable (Adquisición a partir del 01 de agosto de 2012): Si la fecha de adquisición fue a partir del 01 de agosto de 2012 en adelante, el costo computable será cero, a menos que el transferente pueda acreditar su costo de manera fehaciente con documentos. Esto es un punto crucial a considerar para inmuebles heredados recientemente.

¿Con qué documento se acredita la fecha y el valor de adquisición de un inmueble?

Para acreditar la fecha y el valor de adquisición de un inmueble ante SUNAT o la notaría, puedes utilizar diversas opciones, que incluyen:

- Una escritura pública de compraventa.

- Una copia certificada (emitida por SUNARP).

- Un testimonio de compraventa.

- Un contrato privado con firma notarial legalizada.

Estos documentos son esenciales para demostrar el origen y el costo de la propiedad, especialmente para el cálculo del Impuesto a la Renta.

Proceso de Declaración y Pago del Impuesto

Una vez calculado el impuesto, el siguiente paso es su declaración y pago. Es un proceso que requiere atención al detalle para evitar retrasos y posibles multas.

1. Declaración Online y Pago en Bancos Autorizados

Para declarar y pagar el impuesto, necesitarás contar con tu número de RUC. Si no lo tienes, puedes solicitarlo de manera sencilla e inmediata en SUNAT. El proceso se realiza de la siguiente manera:

- Ingresa al portal de SUNAT (www.sunat.gob.pe).

- Accede al módulo “declaración y pago” utilizando tu Clave SOL.

- Ubica en el rubro de Renta de Segunda Categoría el Formulario Virtual N° 1665.

- Completa y envía el formulario con la información solicitada.

- Una vez enviado, podrás efectuar el pago en cualquiera de los bancos autorizados: BBVA, BCP, Scotiabank, Interbank, Banco de la Nación, BANBIF, entre otros.

2. ¿Qué debo hacer si pago el impuesto primero antes de realizar la declaración?

Si por alguna razón decides pagar el impuesto antes de realizar la declaración formal, debes hacerlo a través del Formulario N° 1662 (Guía para Pagos Varios). Para ello, necesitarás tu número de RUC y el código del tributo N° 3021 (Impuesto a la Renta de Segunda Categoría por enajenación de inmuebles). Luego de realizar el pago en un banco autorizado, es imprescindible que declares este pago en el portal de SUNAT, ingresando con tu Clave SOL y completando y enviando el Formulario Virtual N° 1665. Este paso es crucial para que SUNAT registre tu pago correctamente.

3. ¿En qué momento de la compraventa se debe efectuar el pago?

El plazo para declarar y pagar el Impuesto a la Renta es hasta el mes siguiente de percibida la renta. Sin embargo, se aconseja realizar la declaración y el pago ni bien se firma el contrato de compraventa (la minuta). Esto se debe a que, para la elevación de la compraventa a Escritura Pública, el notario solicitará obligatoriamente al vendedor el voucher del pago del Impuesto a la Renta. Adicionalmente, al comprador se le solicitará el voucher del impuesto de alcabala (si aplica). Sin estos comprobantes, el notario no podrá elevar el acto a Registros Públicos, lo que podría retrasar o incluso frustrar la transacción.

Si la Compraventa No Está Sujeta al Pago del Impuesto a la Renta, ¿Qué Documento Presento ante Notaría?

Si la enajenación de tu inmueble no está sujeta al pago del Impuesto a la Renta (por ejemplo, por ser casa habitación, por haber sido adquirido antes de 2004, o por no existir ganancia), no presentarás un voucher de pago, sino una comunicación con carácter de declaración jurada ante la notaría. Esta comunicación se realiza mediante el formato denominado “Comunicación de no encontrarse obligado a efectuar el pago del impuesto definitivo de 2da categoría”. En este documento, deberás declarar bajo juramento una de las siguientes situaciones:

- Que la ganancia de capital proviene de rentas de tercera categoría (lo que implica que ya pagas por otra vía o estás bajo el régimen de habitualidad).

- Que el inmueble enajenado es tu casa habitación, para lo cual deberás adjuntar el título de propiedad que acredite tu condición de propietario del inmueble por un período no menor de dos (2) años.

- Que no existe Impuesto por pagar (es decir, el costo de adquisición es igual o mayor al precio de venta).

Para el caso específico de enajenaciones de inmuebles adquiridos antes del 1 de enero de 2004, deberás presentar el documento de fecha cierta en que conste la adquisición del inmueble (escritura pública, etc.), o el documento donde conste la sucesión intestada, o la constancia de inscripción en los Registros Públicos del testamento o el formulario registral respectivos, según corresponda.

Vendedores No Domiciliados en Perú: Consideraciones Especiales

La venta de un inmueble por parte de una persona no domiciliada en el Perú tiene un tratamiento tributario particular que es importante conocer.

Retención del Impuesto

Si eres un vendedor no domiciliado en el Perú, el comprador (si tiene la condición de domiciliado) está obligado a retenerte el Impuesto a la Renta. Esta retención se calcula aplicando la tasa del cinco por ciento (5%) sobre la renta bruta (sin deducción de costos), de conformidad con el inciso b) del artículo 54° del TUO de la Ley del Impuesto a la Renta (tasa vigente a partir del 01.01.2017). El comprador debe pagar esta retención a través del PDT Otras Retenciones – Formulario Virtual N° 617. Si solo se presenta el PDT sin la cancelación correspondiente, el pago del impuesto deberá hacerse mediante el Sistema Pago Fácil, Formulario N° 1662 – Boleta de Pago, consignando como código de tributo el 3062 (Retenciones no domiciliados).

Concepto de No Domiciliado en el Perú

Una persona es considerada no domiciliada en Perú en las siguientes situaciones:

- Peruanos con Residencia en el Extranjero: Cuando siendo peruanos, adquieren residencia fuera del país (acreditado con visa o contrato de trabajo por al menos un año) y salen del Perú. Si no pueden acreditar esta residencia, se les considerará no domiciliados si permanecen ausentes del Perú por más de 183 días calendario durante un período cualquiera de 12 meses. La condición de domiciliado se recupera al retornar al país, a menos que permanezcan en Perú 183 o menos días dentro de un período de doce meses.

- Extranjeros sin Domicilio Permanente: Cuando son extranjeros sin domicilio permanente en Perú o que, teniéndolo, se ausentan por más de 183 días durante un período cualquiera de 12 meses.

Es fundamental comprender que, al ser no domiciliado, tus obligaciones tributarias en Perú se limitan únicamente a las rentas de fuente peruana, como es el caso de la venta de un inmueble ubicado en el país.

Preguntas Frecuentes (FAQ)

Aquí respondemos algunas de las preguntas más comunes sobre el Impuesto a la Renta por la venta de inmuebles:

- ¿Qué es el ICM y dónde lo encuentro?

El ICM (Índice de Corrección Monetaria) es un factor publicado mensualmente por el Ministerio de Economía y Finanzas (MEF) para actualizar el valor de adquisición de un inmueble. Lo puedes encontrar en la sección de Índices y Factores del portal web del MEF. - ¿Si vendí mi casa y luego la compré de nuevo, tengo que pagar el impuesto si la vuelvo a vender?

Sí, si la vuelves a vender y no cumples con alguna de las excepciones (por ejemplo, no han pasado 2 años desde la nueva adquisición para que califique como casa habitación, o si generas una ganancia de capital), deberás pagar el impuesto. - ¿El notario me puede negar la firma de la Escritura Pública si no he pagado el impuesto?

Sí, el notario está obligado a solicitar el comprobante de pago del Impuesto a la Renta (o la declaración jurada de no obligación) antes de elevar la minuta a Escritura Pública y enviarla a Registros Públicos. Sin este documento, no podrá continuar con el trámite. - ¿Qué pasa si no declaro ni pago el impuesto?

El no declarar o no pagar el Impuesto a la Renta dentro de los plazos establecidos puede acarrear multas, intereses moratorios y sanciones por parte de SUNAT, además de que la transferencia de propiedad no se podrá inscribir en Registros Públicos. - ¿La venta de un terreno sin construir paga este impuesto?

Sí, la venta de un terreno también genera ganancia de capital y está sujeta al Impuesto a la Renta de Segunda Categoría, aplicando las mismas reglas y excepciones que para los inmuebles construidos, excepto la excepción de 'casa habitación' si el terreno no tiene una vivienda.

La venta de un inmueble en Perú implica un proceso que va más allá de encontrar un comprador y acordar un precio. El componente tributario, centrado en el Impuesto a la Renta de Segunda Categoría, es una pieza fundamental que debe ser comprendida a cabalidad. Desde la correcta identificación de la ganancia de capital hasta el dominio de las valiosas excepciones como la de casa habitación o la adquisición previa a 2004, cada detalle cuenta para asegurar una transacción exitosa y libre de inconvenientes fiscales. Esperamos que esta guía completa te brinde la claridad y la confianza necesarias para afrontar la venta de tu inmueble en Perú de manera informada y eficiente.

Si quieres conocer otros artículos parecidos a Impuesto Venta Inmueble Perú: Guía Completa puedes visitar la categoría Impuestos.