24/01/2024

Al adentrarnos en el emocionante, y a veces complejo, mundo de las hipotecas, es muy probable que te hayas topado con dos términos que resuenan con fuerza en las conversaciones bancarias: el sistema de amortización francés y el sistema alemán. Estos son los dos métodos más comunes que los bancos utilizan para calcular cómo pagarás tu préstamo hipotecario a lo largo del tiempo. Pero, ¿cuál de ellos es el más adecuado para ti? La elección no es trivial, ya que puede tener un impacto significativo en tus finanzas personales durante décadas.

Este artículo ha sido diseñado para desgranar cada uno de estos sistemas, revelando sus ventajas y desventajas inherentes. Nuestro objetivo es proporcionarte la claridad necesaria para que, al final, puedas tomar una decisión informada que no solo beneficie tu bolsillo, sino que también te acerque al sueño de tu hogar propio con la mayor tranquilidad posible. A menudo, recibimos consultas sobre este tema, y por aclamación popular, profundizaremos en los detalles para que puedas elegir lo que mejor te convenga.

- Entendiendo el Sistema de Amortización Francés

- Las Peculiaridades del Sistema de Amortización Alemán

- Comparativa Detallada: Francés vs. Alemán

- ¿Cuál Sistema Elegir Según tu Perfil Financiero?

- Preguntas Frecuentes sobre Sistemas Hipotecarios

- ¿Se puede cambiar de sistema de amortización una vez contratada la hipoteca?

- ¿Cómo afecta el tipo de interés (fijo o variable) a estos sistemas?

- ¿Es posible realizar amortizaciones parciales en ambos sistemas?

- ¿Qué sistema me conviene si mi objetivo es pagar la hipoteca lo antes posible?

- ¿Debo considerar otros factores además del sistema de amortización?

- Consideraciones Adicionales y Asesoramiento Experto

Entendiendo el Sistema de Amortización Francés

El sistema de amortización francés es, sin duda, el más extendido y popular en muchos países, incluyendo España. Su principal característica y atractivo reside en la previsibilidad: las cuotas mensuales que pagarás son generalmente fijas y se mantienen constantes a lo largo de toda la vida del préstamo, asumiendo, claro está, una hipoteca a tipo de interés fijo. Esta estabilidad facilita enormemente la planificación y el control de tu presupuesto doméstico, ya que sabes exactamente cuánto tendrás que destinar a tu hipoteca cada mes.

Sin embargo, la aparente simplicidad de las cuotas fijas esconde una particularidad en la distribución de los pagos. Durante las primeras etapas del préstamo, una proporción significativamente mayor de cada cuota se destina al pago de intereses, mientras que una parte menor se utiliza para amortizar el capital principal. A medida que avanza el tiempo, esta proporción se invierte: la porción de intereses disminuye y la de capital aumenta, hasta que en las últimas cuotas, casi la totalidad del pago va dirigida a reducir la deuda principal.

Esta distribución tiene una implicación crucial para quienes consideran realizar amortizaciones anticipadas. Si tienes la posibilidad de adelantar pagos, hacerlo durante los primeros años del préstamo, cuando la carga de intereses es mayor, puede generar un ahorro sustancial en el coste total de tu hipoteca. Al reducir el capital principal más rápidamente en esta fase temprana, disminuyes la base sobre la que se calculan los intereses futuros, lo que puede traducirse en una reducción significativa del interés global a pagar.

En resumen, la principal ventaja del sistema francés es la regularidad de sus cuotas, que brinda una gran tranquilidad presupuestaria. Esto lo convierte en una opción muy atractiva para quienes valoran la estabilidad y la previsibilidad en sus gastos mensuales, y para aquellos que, con el tiempo, podrían tener capacidad para realizar amortizaciones anticipadas estratégicas.

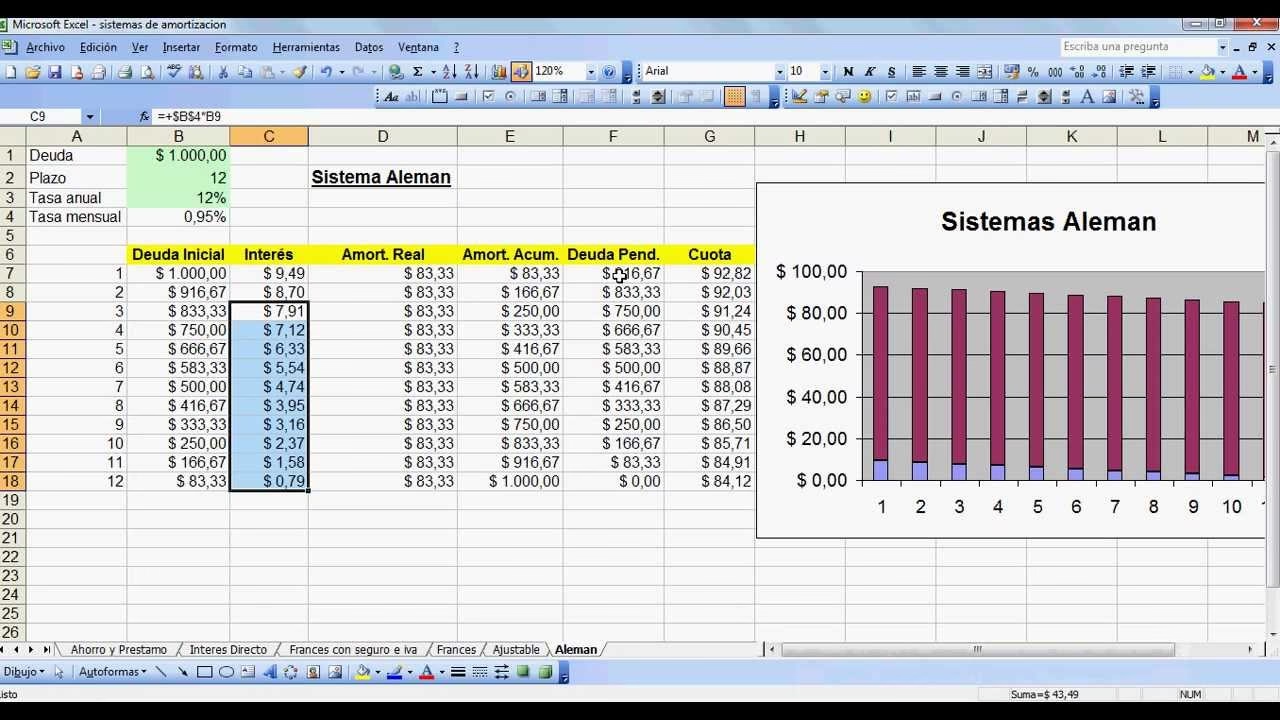

Las Peculiaridades del Sistema de Amortización Alemán

En contraste con la constancia del sistema francés, el sistema de amortización alemán presenta un enfoque escalonado y decreciente en sus cuotas. La característica más distintiva de este sistema es que la primera cuota es la más elevada de todas, y a partir de ahí, el monto de las cuotas va disminuyendo progresivamente con cada pago. Esta estructura se debe a una distribución diferente de los componentes de la cuota: en el sistema alemán, la amortización de capital es la que se mantiene fija o aumenta en las primeras cuotas, y los intereses se calculan sobre un capital pendiente que disminuye rápidamente.

Desde el inicio del préstamo, se amortiza una cantidad considerable de capital principal. Esto significa que los intereses, que se calculan sobre el saldo de capital pendiente, disminuyen rápidamente a medida que la deuda se reduce. Por lo tanto, el monto de interés pagado en cada cuota se reduce significativamente a lo largo del tiempo, lo que, combinado con una amortización de capital más alta al principio, hace que las cuotas totales sean decrecientes.

La principal ventaja que ofrece el sistema alemán es que el capital inicial adeudado se reduce a un ritmo mucho más acelerado en los primeros años del préstamo. Esto implica que, a mitad de la vida del préstamo, ya habrás amortizado una parte sustancial del capital, lo que se traduce en que las últimas cuotas a abonar serán significativamente más bajas que las iniciales. Para quienes tienen una fuerte estabilidad económica al inicio de la hipoteca, esto puede ser muy beneficioso, ya que el peso de la deuda se aligera considerablemente en la etapa final.

Sin embargo, este sistema no es recomendable si tu intención es cancelar el préstamo rápidamente o si tu capacidad económica inicial es ajustada. Las primeras cuotas, al ser las más caras, pueden representar una carga financiera considerable. Si bien el interés total pagado a lo largo de la vida del préstamo tiende a ser menor en el sistema alemán (en comparación con un sistema francés sin amortizaciones anticipadas), la elevada carga inicial puede no alinearse con una estrategia de cancelación rápida, ya que el esfuerzo inicial es mayor.

Comparativa Detallada: Francés vs. Alemán

Para visualizar mejor las diferencias fundamentales entre ambos sistemas, hemos preparado una tabla comparativa que destaca sus características clave:

| Característica | Sistema de Amortización Francés | Sistema de Amortización Alemán |

|---|---|---|

| Evolución de las Cuotas | Fijas y constantes durante todo el plazo (en hipoteca fija). | Decrecientes: la primera cuota es la más alta, y van bajando progresivamente. |

| Distribución Intereses/Capital | Más intereses al principio, más capital al final. | Más capital al principio, menos intereses al final. |

| Amortización Anticipada | Muy beneficiosa si se realiza en los primeros años para reducir intereses. | Menos impacto en el ahorro de intereses si se realiza muy temprano, dado que ya se ha amortizado mucho capital. |

| Previsibilidad Presupuestaria | Alta, por la estabilidad de las cuotas. | Menor al inicio (cuotas más altas), pero mejora con el tiempo. |

| Interés Total Pagado (sin amortiz. anticipadas) | Generalmente mayor que en el sistema alemán. | Generalmente menor que en el sistema francés. |

| Perfil de Ingresos Ideal | Quienes buscan estabilidad, con expectativas de crecimiento de ingresos futuros. | Quienes tienen alta capacidad de pago al inicio y estabilidad económica. |

¿Cuál Sistema Elegir Según tu Perfil Financiero?

La pregunta clave no es cuál sistema es intrínsecamente "mejor", sino cuál se adapta mejor a tu situación financiera particular y a tus expectativas a futuro. Ambos tienen sus méritos y deméritos, y la elección ideal dependerá de tus circunstancias personales y de tus objetivos a largo plazo.

Optar por el Sistema Francés si:

- Valoras la estabilidad: Si la predictibilidad en tus gastos mensuales es una prioridad y prefieres saber exactamente cuánto pagarás cada mes para planificar tu presupuesto sin sorpresas.

- Tus ingresos actuales son ajustados pero esperas crecimiento: Si tus ingresos actuales te permiten pagar cómodamente las cuotas fijas, pero anticipas aumentos de sueldo en el futuro que te permitirían realizar amortizaciones anticipadas estratégicas. Esto maximizaría el ahorro en intereses.

- Buscas flexibilidad para futuras amortizaciones: Si tienes la intención de reducir la deuda anticipadamente, el sistema francés te ofrece una ventana de oportunidad muy valiosa en los primeros años para impactar significativamente el coste total de los intereses.

- Prefieres una carga inicial menor: Las primeras cuotas son más accesibles en comparación con el sistema alemán, lo que puede aliviar la presión financiera al inicio de la hipoteca.

Elegir el Sistema Alemán si:

- Tienes una alta capacidad de pago inicial: Si tus ingresos actuales te permiten afrontar cómodamente las cuotas iniciales más elevadas sin comprometer tu estabilidad financiera.

- Tu prioridad es reducir el capital rápidamente: Si tu objetivo principal es disminuir el monto de tu deuda principal lo más rápido posible, este sistema lo facilita desde el primer momento.

- Quieres pagar menos intereses totales: Si no tienes planes de realizar amortizaciones anticipadas significativas en el sistema francés, el sistema alemán suele resultar en un menor pago total de intereses a lo largo de la vida del préstamo.

- Buscas cuotas finales mucho más bajas: La ventaja de ver tus pagos disminuir con el tiempo puede ser un gran aliciente, especialmente en la última fase de tu vida hipotecaria.

En conclusión, si tus ingresos son estables y considerables desde el principio, el sistema alemán podría ofrecerte beneficios al reducir la deuda más rápidamente y potencialmente pagar menos intereses a largo plazo. Por otro lado, si esperas un crecimiento de tus ingresos, o si priorizas la previsibilidad y la posibilidad de realizar amortizaciones anticipadas estratégicas, el sistema francés podría ser más recomendable.

Preguntas Frecuentes sobre Sistemas Hipotecarios

¿Se puede cambiar de sistema de amortización una vez contratada la hipoteca?

Generalmente, no es posible cambiar el sistema de amortización (francés o alemán) de una hipoteca una vez que el contrato ha sido firmado. El sistema elegido forma parte de las condiciones fundamentales del préstamo. Sin embargo, en algunos casos excepcionales y negociando con tu entidad bancaria, podría existir la posibilidad de novaciones o subrogaciones, que implicarían renegociar las condiciones del préstamo, lo cual podría incluir un cambio de sistema, pero esto suele conllevar costes y no está garantizado.

¿Cómo afecta el tipo de interés (fijo o variable) a estos sistemas?

El sistema de amortización (francés o alemán) define cómo se distribuyen el capital y los intereses en cada cuota. El tipo de interés (fijo o variable) define el coste de esos intereses. Si tienes una hipoteca a tipo fijo, tus cuotas se mantendrán inalterables (en el sistema francés) o seguirán su patrón decreciente preestablecido (en el sistema alemán). Si tienes una hipoteca a tipo variable, las cuotas se recalcularán periódicamente (generalmente cada 6 o 12 meses) en función de la evolución del índice de referencia (como el Euríbor), pero el patrón de amortización (más intereses al principio en francés, más capital en alemán) se mantendrá dentro de cada período de revisión.

¿Es posible realizar amortizaciones parciales en ambos sistemas?

Sí, en la mayoría de los préstamos hipotecarios, es posible realizar amortizaciones parciales en ambos sistemas. El impacto de estas amortizaciones es diferente: en el sistema francés, una amortización anticipada en los primeros años es muy efectiva para reducir el interés total. En el sistema alemán, aunque también reduce el capital y los intereses futuros, el efecto de ahorro de intereses puede ser menos dramático al principio, ya que el capital ya se está reduciendo rápidamente.

¿Qué sistema me conviene si mi objetivo es pagar la hipoteca lo antes posible?

Si tu objetivo principal es pagar la hipoteca lo antes posible, y tienes capacidad económica para realizar grandes aportaciones adicionales, el sistema francés puede ser sorprendentemente eficiente. Esto se debe a que, al realizar amortizaciones anticipadas en las primeras etapas, se reduce drásticamente el componente de intereses (que es muy alto al inicio). En el sistema alemán, aunque ya se amortiza mucho capital al principio, el impacto adicional de una amortización anticipada podría ser menor en términos de ahorro de intereses totales.

¿Debo considerar otros factores además del sistema de amortización?

¡Absolutamente! El sistema de amortización es solo una pieza del rompecabezas. Otros factores cruciales a considerar incluyen el tipo de interés (fijo, variable o mixto), el plazo de amortización, las comisiones de apertura o amortización, los productos vinculados (seguros, domiciliación de nómina), y la flexibilidad que ofrece el banco. Un análisis integral de todos estos elementos es fundamental para elegir la hipoteca más adecuada.

Consideraciones Adicionales y Asesoramiento Experto

La decisión entre el sistema de amortización francés y el alemán es una de las más trascendentales al contratar una hipoteca. No se trata solo de números, sino de cómo estos números se alinean con tu estilo de vida, tus expectativas de ingresos y tu tolerancia al riesgo financiero. La elección correcta puede significar un ahorro considerable de dinero y una mayor tranquilidad a lo largo de las décadas.

Si te sientes abrumado por la complejidad de las cuotas, los intereses y los diferentes escenarios, lo más inteligente es buscar asesoramiento hipotecario profesional. Un experto puede analizar tu situación financiera específica, tus objetivos a largo plazo y tu perfil de riesgo para recomendarte la opción que mejor se ajuste a tus necesidades. Recuerda que esta es una decisión que impactará significativamente tu futuro financiero, y tomarla de forma informada es clave para conseguir la vivienda que deseas con las mejores condiciones posibles.

Si quieres conocer otros artículos parecidos a ¿Francés o Alemán? Tu Hipoteca Ideal puedes visitar la categoría Cálculos.