23/01/2025

El interés compuesto es, sin duda, una de las fuerzas más poderosas en el mundo de las finanzas. Albert Einstein lo llamó la octava maravilla del mundo, y con razón. Comprender cómo funciona y cómo calcularlo es fundamental tanto para quienes buscan hacer crecer su patrimonio como para quienes gestionan deudas. No se trata solo de una fórmula matemática, sino de un concepto que puede transformar tu futuro financiero. En este artículo, desglosaremos el interés compuesto, cómo calcularlo para inversiones y cómo se aplica al cálculo de cuotas en préstamos, proporcionándote las herramientas para tomar decisiones informadas.

¿Qué es el Interés Compuesto?

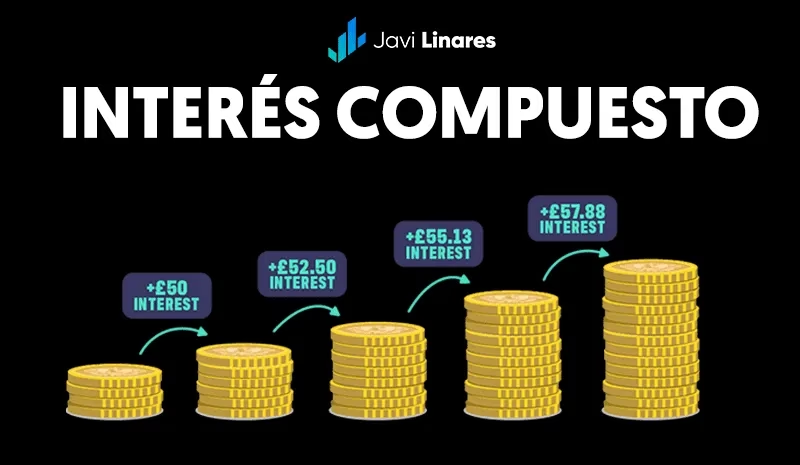

A diferencia del interés simple, que solo se calcula sobre el capital inicial, el interés compuesto se calcula sobre el capital inicial y también sobre los intereses acumulados de períodos anteriores. Esto significa que tu dinero (o tu deuda) crece a un ritmo cada vez más acelerado, ya que los intereses generan más intereses. Es el efecto de 'bola de nieve' que puede ser tu mejor amigo si eres inversor, o tu peor enemigo si tienes deudas.

Para entenderlo mejor, imagina que inviertes $1,000 con un interés anual del 10%. Con interés simple, cada año ganarías $100. Pero con interés compuesto, el primer año ganas $100, y el segundo año, el 10% se calcula sobre $1,100 (tu capital inicial más los intereses del primer año), generando $110. Este ciclo se repite, haciendo que tu inversión crezca exponencialmente con el tiempo.

Cálculo del Monto a Interés Compuesto para Inversiones

La fórmula para calcular el monto final (o valor futuro) de una inversión bajo interés compuesto es sencilla pero poderosa. Es la base para entender cómo tu dinero puede multiplicarse.

La Fórmula Fundamental

La fórmula más utilizada para calcular el monto final (M) en interés compuesto es la siguiente:

M = P * (1 + i)^n

Donde:

- M: Monto final o valor futuro de la inversión (capital más intereses acumulados).

- P: Capital inicial o principal (la cantidad de dinero que inviertes al principio).

- i: Tasa de interés por período (debe estar en formato decimal, es decir, si es 5%, se usa 0.05). Es crucial que esta tasa corresponda a la frecuencia de capitalización. Si la tasa es anual y la capitalización es mensual, debes dividir la tasa anual entre 12.

- n: Número total de períodos de capitalización (si la capitalización es anual y la inversión es por 5 años, n=5. Si la capitalización es mensual por 5 años, n=5*12=60).

Ejemplo Práctico de Cálculo de Monto

Supongamos que inviertes $5,000 en una cuenta de ahorros que paga un 6% de interés anual, capitalizado anualmente, durante 10 años.

- P = $5,000

- i = 0.06 (6% / 100)

- n = 10 años

Aplicando la fórmula:

M = 5,000 * (1 + 0.06)^10

M = 5,000 * (1.06)^10

M = 5,000 * 1.790847 (aproximadamente)

M = $8,954.24

Después de 10 años, tus $5,000 iniciales se habrán convertido en $8,954.24, generando $3,954.24 en intereses. Este ejemplo ilustra el poder del tiempo y la tasa de interés en la acumulación de riqueza.

Impacto de la Frecuencia de Capitalización

La frecuencia con la que los intereses se capitalizan (diaria, mensual, trimestral, anual) tiene un impacto significativo en el monto final. Cuanto más frecuente sea la capitalización, mayor será el monto acumulado, ya que los intereses comienzan a generar más intereses más rápidamente.

Si en el ejemplo anterior la capitalización fuera mensual (6% anual, 0.06/12 = 0.005 mensual, y 10 años * 12 meses = 120 períodos):

- P = $5,000

- i = 0.005

- n = 120

M = 5,000 * (1 + 0.005)^120

M = 5,000 * (1.005)^120

M = 5,000 * 1.8193967 (aproximadamente)

M = $9,096.98

Como puedes ver, al capitalizar mensualmente, el monto final es ligeramente mayor ($9,096.98 vs $8,954.24), demostrando que la frecuencia de capitalización es un factor importante.

Interés Compuesto en Préstamos y Deudas

Mientras que el interés compuesto es una bendición para los inversores, se convierte en un desafío cuando se trata de deudas. Las tarjetas de crédito, los préstamos hipotecarios y otros créditos utilizan el interés compuesto, lo que significa que si no pagas tus cuotas a tiempo o solo pagas el mínimo, los intereses no pagados se sumarán al capital, y sobre ese nuevo capital se calcularán los intereses del siguiente período. Esto puede llevar a un ciclo de deuda difícil de romper.

Entender cómo se calculan las cuotas bajo este esquema es vital para gestionar tus finanzas personales de manera efectiva y evitar costos innecesarios.

¿Cómo calcular la cuota en interés compuesto?

Calcular la cuota de un préstamo (amortización) que utiliza interés compuesto es un poco más complejo que calcular el monto final de una inversión, ya que implica determinar un pago periódico que amortice tanto el capital como los intereses a lo largo del tiempo. La fórmula general para el cálculo de la cuota periódica de un préstamo es la siguiente:

La Fórmula de la Cuota (Amortización)

Cuota = PV * [ i * (1 + i)^n ] / [ (1 + i)^n - 1 ]

Donde:

- Cuota: El pago periódico fijo que debes realizar.

- PV: Valor presente o Principal (el monto inicial del préstamo).

- i: Tasa de interés por período (la tasa de interés anual dividida por la cantidad de períodos en un año, por ejemplo, si es mensual, se divide por 12).

- n: Número total de períodos de pago (el plazo del préstamo en meses, si los pagos son mensuales).

El concepto de "Multiplicador Cash Flow" que mencionaste es, en esencia, la parte de la fórmula que multiplica el valor presente para obtener la cuota periódica. Es decir, [ i * (1 + i)^n ] / [ (1 + i)^n - 1 ] es el multiplicador que, al aplicarse al principal del préstamo, te da la cuota.

Ejemplo Práctico de Cálculo de Cuota

Imaginemos un préstamo de $20,000 a una tasa de interés anual del 8%, a pagar en 5 años con cuotas mensuales.

- PV = $20,000

- Tasa de interés anual = 8% = 0.08

- Tasa de interés por período (mensual) i = 0.08 / 12 = 0.00666667

- Número total de períodos n = 5 años * 12 meses/año = 60 meses

Aplicando la fórmula:

Cuota = 20,000 * [ 0.00666667 * (1 + 0.00666667)^60 ] / [ (1 + 0.00666667)^60 - 1 ]

Primero calculamos (1 + i)^n:

(1.00666667)^60 = 1.4898457 (aproximadamente)

Ahora sustituimos en la fórmula de la cuota:

Cuota = 20,000 * [ 0.00666667 * 1.4898457 ] / [ 1.4898457 - 1 ]

Cuota = 20,000 * [ 0.009932304 ] / [ 0.4898457 ]

Cuota = 20,000 * 0.02027618 (aproximadamente)

Cuota = $405.52

La cuota mensual para este préstamo sería de aproximadamente $405.52. Esto significa que durante 60 meses, pagarás $405.52 cada mes. El monto total pagado sería 60 * $405.52 = $24,331.20, de los cuales $4,331.20 son intereses.

Tabla Comparativa de Cuotas según Plazo y Tasa

Para ilustrar cómo el plazo y la tasa de interés impactan la cuota mensual y el costo total de un préstamo, consideremos un préstamo de $10,000 con diferentes escenarios:

| Tasa Anual | Plazo (Años) | Cuota Mensual (Aprox.) | Monto Total Pagado (Aprox.) | Intereses Totales (Aprox.) |

|---|---|---|---|---|

| 5% | 3 | $299.70 | $10,789.20 | $789.20 |

| 5% | 5 | $188.71 | $11,322.60 | $1,322.60 |

| 8% | 3 | $313.36 | $11,280.96 | $1,280.96 |

| 8% | 5 | $202.76 | $12,165.60 | $2,165.60 |

Como se observa en la tabla, plazos más largos reducen la cuota mensual, pero aumentan significativamente el monto total de intereses pagados. Del mismo modo, una tasa de interés más alta siempre resultará en mayores pagos de intereses. Esto subraya la importancia de buscar las mejores tasas y, si es posible, optar por plazos más cortos para reducir el costo total de la deuda.

Estrategias para Optimizar el Interés Compuesto

Conociendo el funcionamiento del interés compuesto, podemos aplicar estrategias para maximizar sus beneficios y minimizar sus desventajas.

Para Inversores: Haz que el Interés Compuesto Trabaje para Ti

- Comienza Temprano: La variable más poderosa en la fórmula del interés compuesto es el tiempo (n). Cuanto antes empieces a invertir, más tiempo tendrá tu dinero para crecer exponencialmente. La diferencia de empezar a los 20 frente a los 30 años puede ser de cientos de miles de dólares a la jubilación.

- Invierte Regularmente: Aportar dinero de forma consistente (por ejemplo, cada mes) a tus inversiones se conoce como 'promedio de costo en dólares' y no solo aumenta tu capital inicial (P), sino que también acelera la acumulación de intereses.

- Busca Tasas de Interés Atractivas: Aunque no siempre es fácil, buscar inversiones con tasas de retorno más altas (i) puede acelerar significativamente el crecimiento de tu dinero. Diversificar es clave para equilibrar riesgo y retorno.

- Reinvierte los Dividendos y Ganancias: Si tus inversiones generan dividendos o intereses, asegúrate de que se reinviertan. Esto aumenta tu capital y permite que esos ingresos también generen intereses, potenciando el efecto compuesto.

Para Deudores: Minimiza el Impacto del Interés Compuesto

- Paga Más del Mínimo: En deudas con interés compuesto (especialmente tarjetas de crédito), pagar solo el mínimo significa que una gran parte de tu pago se destina a intereses, y el capital se reduce muy lentamente. Pagar más del mínimo reduce el capital más rápido, lo que a su vez disminuye los intereses que se calculan en los períodos siguientes.

- Prioriza Deudas de Alto Interés: Enfócate en pagar primero las deudas con las tasas de interés más altas. Esto minimiza la cantidad de interés que se acumula y te permite salir de la deuda más rápido.

- Consolidación de Deudas o Refinanciamiento: Si tienes varias deudas con altas tasas de interés, consolidarlas en un solo préstamo con una tasa más baja puede reducir tus pagos mensuales y el interés total pagado. Refinanciar un préstamo existente a una tasa más baja también es una excelente estrategia.

- Entiende los Términos del Préstamo: Antes de firmar cualquier acuerdo de préstamo, asegúrate de comprender la tasa de interés, la frecuencia de capitalización, el plazo y cualquier tarifa adicional. Un conocimiento claro te permite tomar decisiones informadas.

Herramientas y Calculadoras Online

Aunque hemos desglosado las fórmulas, la realidad es que la mayoría de las personas utilizan calculadoras de interés compuesto o de préstamos disponibles en línea. Estas herramientas son muy útiles para simular diferentes escenarios de inversión o deuda, permitiéndote ajustar variables como el capital, la tasa, el plazo y la frecuencia de capitalización para ver el impacto en el monto final o la cuota. Son una forma rápida y precisa de hacer cálculos complejos sin la necesidad de realizar los cálculos manualmente.

Preguntas Frecuentes (FAQ)

¿Es el interés compuesto siempre bueno?

No, depende de si estás ganando o pagando el interés. Es muy bueno si eres un inversor, ya que tu dinero crece exponencialmente. Sin embargo, es desventajoso si tienes deudas, ya que la deuda crece de la misma manera, haciendo que sea más difícil de pagar.

¿Cuál es la diferencia principal entre interés simple y compuesto?

La diferencia clave radica en cómo se calculan los intereses. El interés simple se calcula únicamente sobre el capital inicial. El interés compuesto, en cambio, se calcula sobre el capital inicial más los intereses acumulados de períodos anteriores, lo que provoca un crecimiento más rápido del monto total.

¿Cómo puedo calcular el interés compuesto sin una calculadora avanzada?

Si no tienes una calculadora financiera, puedes usar una calculadora científica básica para elevar (1+i) a la potencia de n. Luego, multiplica el resultado por tu capital inicial. Para cuotas de préstamos, la fórmula es más compleja y generalmente requiere una calculadora financiera o una hoja de cálculo.

¿Afecta la inflación al interés compuesto?

Sí, la inflación reduce el poder adquisitivo de tu dinero con el tiempo. Aunque tu inversión crezca nominalmente gracias al interés compuesto, el valor real de esa ganancia puede ser menor debido a la inflación. Por eso, es importante buscar tasas de interés que superen la tasa de inflación.

¿Se aplica el interés compuesto a las hipotecas?

Sí, las hipotecas son un excelente ejemplo de préstamos con interés compuesto. Los pagos mensuales se calculan utilizando una fórmula de amortización que considera el interés compuesto, donde los intereses se calculan sobre el saldo pendiente del capital, el cual disminuye con cada pago.

Conclusión

El interés compuesto es una herramienta financiera de doble filo. Entender cómo se calcula el monto final de una inversión y la cuota de un préstamo te brinda una ventaja significativa en la planificación financiera. Ya sea que estés ahorrando para la jubilación, invirtiendo en el mercado o gestionando una deuda, el conocimiento de este concepto te empodera para tomar decisiones más inteligentes. Aprovecha su poder para construir riqueza y protégelo cuando se trate de tus obligaciones financieras. La clave está en la educación y la acción temprana.

Si quieres conocer otros artículos parecidos a Interés Compuesto: Inversiones y Cuotas puedes visitar la categoría Finanzas.