27/06/2024

Imagine que hoy tiene un millón de pesos en su mano. Puede guardarlos bajo el colchón, gastarlos o invertirlos. Ahora, piense en ese mismo millón de pesos, pero dentro de cinco años. ¿Tendrán el mismo poder adquisitivo? ¿Valdrán lo mismo para usted? La respuesta es no. Esta diferencia de valor es un principio fundamental en las finanzas: el valor del dinero en el tiempo.

Este principio parte de una idea muy sencilla: el dinero que se recibe hoy tiene más valor que el mismo monto recibido en el futuro. ¿Por qué? Principalmente, por dos razones clave: la inflación, que reduce el poder adquisitivo del dinero con el paso de los años, y el costo de oportunidad, que representa la capacidad de ese dinero de ser invertido hoy para generar rendimientos. Cada peso que usted tiene hoy puede crecer si se usa inteligentemente, mientras que ese mismo dinero si lo recibe en el futuro ya ha perdido parte de sus oportunidades de multiplicarse. Entender cómo el tiempo afecta el valor de su dinero le permitirá tomar mejores decisiones sobre cuándo gastar, ahorrar, planificar o invertir.

- El Principio Fundamental del Valor del Dinero en el Tiempo

- Conceptos Clave: Valor Presente y Valor Futuro

- Las Fórmulas Esenciales para Calcular el Valor del Dinero en el Tiempo

- Aplicaciones Prácticas del Valor del Dinero en el Tiempo en su Vida Financiera

- Preguntas Frecuentes (FAQ) sobre el Valor del Dinero en el Tiempo

El Principio Fundamental del Valor del Dinero en el Tiempo

El valor del dinero en el tiempo (VDT) es uno de los conceptos más importantes en el ámbito de las finanzas. Nos enseña que un peso o dólar recibido hoy vale más que un peso o dólar recibido mañana. Esta verdad universal se basa en la realidad de que el dinero tiene una capacidad inherente de generar más dinero a través de la inversión, y también de perder valor debido al aumento generalizado de los precios. Ignorar este principio puede llevar a decisiones financieras subóptimas, desde la planificación de la jubilación hasta la evaluación de una inversión.

¿Por Qué el Dinero Pierde Valor o Gana Valor con el Tiempo?

- Inflación: La inflación es el aumento general y sostenido de los precios de bienes y servicios en una economía durante un período de tiempo. Cuando los precios suben, cada unidad de moneda compra menos bienes y servicios. Es decir, el poder adquisitivo de su dinero disminuye con el tiempo. Si hoy un millón de pesos le compra una cantidad X de productos, dentro de cinco años, con la misma cantidad de dinero, probablemente podrá comprar menos de esos mismos productos.

- Costo de Oportunidad: Es el valor de la mejor alternativa que se deja de lado al tomar una decisión. Si usted tiene dinero hoy, tiene la oportunidad de invertirlo y obtener un rendimiento. Si decide no invertirlo y lo guarda bajo el colchón, está renunciando a la ganancia potencial que ese dinero podría haber generado. Ese rendimiento perdido es su costo de oportunidad.

- Preferencia por la Liquidez: La mayoría de las personas prefiere tener dinero disponible hoy que en el futuro, debido a la incertidumbre y a la posibilidad de que surjan necesidades imprevistas. Esta preferencia por la liquidez también contribuye a que el dinero presente sea más valorado.

Conceptos Clave: Valor Presente y Valor Futuro

Para entender y aplicar el principio del valor del dinero en el tiempo, es fundamental familiarizarse con dos conceptos interconectados: el Valor Presente y el Valor Futuro.

El Valor Presente (VP): Desenterrando el Valor de Hoy

El Valor Presente es una forma de calcular a cuánto equivale hoy una cantidad de dinero que recibirá en el futuro. La razón por la que este cálculo es necesario es simple: el dinero pierde valor con el tiempo debido a los factores mencionados, como la inflación y el costo de oportunidad. Recibir un millón de pesos hoy no es igual a recibirlo dentro de cinco años porque, en ese tiempo, ese millón de pesos podría haber sido invertido, o bien podría haber perdido poder de compra.

El valor presente le permite saber cuánto realmente representa hoy ese millón de pesos que espera recibir más adelante. Por ejemplo, si la inflación promedio anual es del 5%, dentro de cinco años ese millón de pesos comprará menos productos que hoy. Si además se considera que podría invertirlo y obtener un rendimiento mayor al 5.0% anual, la diferencia de valor es aún más clara.

El Valor Futuro (VF): Proyectando el Crecimiento de su Dinero

El Valor Futuro es el valor que tendrá una inversión o una suma de dinero en una fecha futura, asumiendo una determinada tasa de interés o rendimiento compuesto. Es lo opuesto al valor presente. Si usted invierte una cantidad de dinero hoy, el valor futuro le dirá cuánto crecerá esa cantidad gracias a los intereses o rendimientos acumulados a lo largo del tiempo. Es una herramienta esencial para planificar ahorros, inversiones o cualquier objetivo financiero a largo plazo.

Las Fórmulas Esenciales para Calcular el Valor del Dinero en el Tiempo

El cálculo del valor del dinero en el tiempo se basa en una serie de fórmulas matemáticas que nos permiten mover el dinero a través del tiempo, ya sea hacia el futuro o hacia el presente. La fórmula básica es la del valor presente de una suma futura, a partir de la cual se derivan las demás.

Cálculo del Valor Presente de una Suma Única Futura

Esta fórmula nos permite determinar cuánto vale hoy una cantidad de dinero que se recibirá en el futuro. Es fundamental para evaluar ofertas futuras o para entender el valor real de un ingreso esperado.

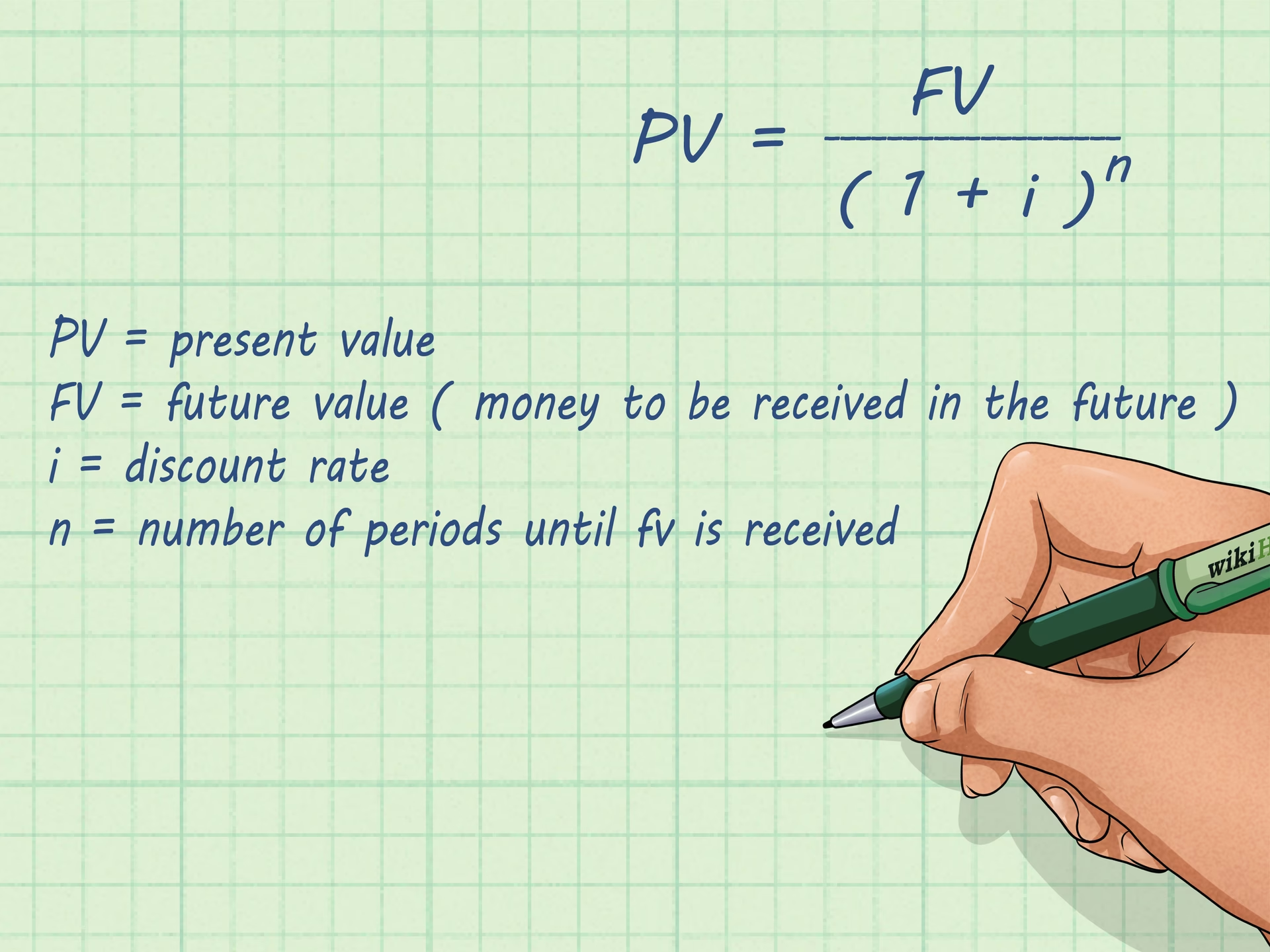

VP = VF / (1 + i)^n

- VP: Valor Presente (el valor de hoy).

- VF: Valor Futuro (la cantidad de dinero que se recibirá en el futuro).

- i: Tasa de interés, tasa de descuento o tasa de inflación por período (expresada en decimal, por ejemplo, 5% es 0.05).

- n: Número de períodos (años, meses, etc.).

Ejemplo: Si usted espera recibir $1.000.000 en tres años y la tasa de descuento (por inflación o rendimiento que podría obtener) es del 5% anual, el cálculo sería:

VP = 1.000.000 / (1 + 0.05)^3VP = 1.000.000 / (1.05)^3VP = 1.000.000 / 1.157625VP = $863.837

Esto significa que $1.000.000 recibidos en tres años, con una tasa del 5%, equivalen a $863.837 hoy.

Cálculo del Valor Futuro de una Suma Única Presente

Esta fórmula nos permite proyectar cuánto valdrá una cantidad de dinero invertida hoy en el futuro, considerando una tasa de interés compuesta.

VF = VP * (1 + i)^n

- VF: Valor Futuro.

- VP: Valor Presente (la cantidad de dinero que se invierte hoy).

- i: Tasa de interés o rendimiento por período (expresada en decimal).

- n: Número de períodos.

Ejemplo: Si usted invierte $1.000.000 hoy en un producto financiero que le ofrece un rendimiento anual del 5%, en cinco años tendrá:

VF = 1.000.000 * (1 + 0.05)^5VF = 1.000.000 * (1.05)^5VF = 1.000.000 * 1.27628156VF = $1.276.281,56

Anualidades: Pagos Periódicos con Valor en el Tiempo

Una Anualidad se refiere a una serie de pagos iguales realizados a intervalos regulares durante un período de tiempo determinado. Son comunes en productos financieros como hipotecas, préstamos estudiantiles, pensiones o planes de ahorro.

Valor Presente de una Anualidad (VPA)

Calcula el valor actual de una serie de pagos futuros iguales.

VPA = A / i * [1 - 1 / (1 + i)^n]

- VPA: Valor Presente de la Anualidad.

- A: Monto del pago individual en cada período.

- i: Tasa de descuento por período.

- n: Número de períodos de pago.

Ejemplo: Si va a recibir $10.000 al final de cada año durante 5 años, con una tasa de descuento del 7% anual, el VPA sería:

VPA = 10.000 / 0.07 * [1 - 1 / (1 + 0.07)^5]VPA = 142.857,14 * [1 - 1 / 1.40255]VPA = 142.857,14 * [1 - 0.71298]VPA = 142.857,14 * 0.28702VPA = $40.978,60

Valor Futuro de una Anualidad (FVA)

Calcula el valor acumulado de una serie de pagos iguales en el futuro, asumiendo que estos pagos se reinvierten a una determinada tasa.

FVA = A * [(1 + i)^n - 1] / i

- FVA: Valor Futuro de la Anualidad.

- A: Monto del pago individual en cada período.

- i: Tasa de interés o rendimiento por período.

- n: Número de períodos de pago.

Ejemplo: Si ahorra $5.000 al final de cada año durante 10 años en una cuenta que rinde el 6% anual, el FVA sería:

FVA = 5.000 * [(1 + 0.06)^10 - 1] / 0.06FVA = 5.000 * [1.790847 - 1] / 0.06FVA = 5.000 * 0.790847 / 0.06FVA = 5.000 * 13.18078FVA = $65.903,90

Perpetuidades: Ingresos Constantes e Infinitos

Una Perpetuidad es una anualidad que tiene un número ilimitado o infinito de pagos. Aunque son raras en la vida real, son útiles para modelar ciertos flujos de efectivo, como los dividendos de acciones preferentes o flujos de efectivo de proyectos muy a largo plazo.

Valor Presente de una Perpetuidad

VP(P) = A / i

- VP(P): Valor Presente de la Perpetuidad.

- A: Monto del pago periódico.

- i: Tasa de descuento.

Ejemplo: Si una inversión promete pagar $1.000 anualmente a perpetuidad, y la tasa de descuento es del 5%:

VP(P) = 1.000 / 0.05 = $20.000

Valor Presente de una Perpetuidad Creciente

Cuando los pagos de la perpetuidad crecen a una tasa constante (g).

VPGP = A / (i - g)

- VPGP: Valor Presente de la Perpetuidad Creciente.

- A: Monto del primer pago.

- i: Tasa de descuento.

- g: Tasa de crecimiento constante de los pagos.

Ejemplo: Si una empresa paga un dividendo de $1.000 este año, y se espera que crezca un 3% anualmente a perpetuidad, con una tasa de descuento del 8%:

VPGP = 1.000 / (0.08 - 0.03) = 1.000 / 0.05 = $20.000

Anualidades Crecientes: Cuando los Pagos Aumentan

Son anualidades donde cada pago aumenta en un porcentaje fijo con respecto al pago anterior. Son útiles para modelar situaciones donde los ingresos o gastos aumentan con el tiempo, como salarios o costos de vida.

Valor Presente de una Anualidad Creciente

VP = A / (i - g) * [1 - ((1 + g) / (1 + i))^n]

- VP: Valor Presente.

- A: Monto del primer pago.

- i: Tasa de descuento.

- g: Tasa de crecimiento de los pagos.

- n: Número de períodos.

Valor Futuro de una Anualidad Creciente

VF(A) = A * [(1 + i)^n - (1 + g)^n] / (i - g) (cuando i ≠ g)

VF(A) = A * n * (1 + i)^(n-1) (cuando i = g)

- VF(A): Valor Futuro de la Anualidad Creciente.

- A: Monto del primer pago.

- i: Tasa de interés.

- g: Tasa de crecimiento de los pagos.

- n: Número de períodos.

Aplicaciones Prácticas del Valor del Dinero en el Tiempo en su Vida Financiera

Comprender el valor del dinero en el tiempo no es solo teoría financiera. Es una herramienta poderosa que le permite tomar mejores decisiones con su dinero hoy, anticipando cómo se verá afectado en el tiempo. A continuación, algunas aplicaciones prácticas de este concepto:

1. Evaluación de Inversiones

El valor presente de un monto futuro permite calcular cuánto vale hoy el dinero que recibirá de una inversión en el futuro. Esto le ayudará a tomar decisiones informadas sobre si una inversión es realmente rentable. Por ejemplo, al comparar dos proyectos de inversión, uno que paga más dinero en el futuro lejano y otro que paga menos pero más pronto, el VDT le permite compararlos en términos de valor presente para elegir la opción más atractiva.

2. Decisiones de Crédito y Préstamos

Antes de aceptar un préstamo, puede evaluar si los pagos de intereses a lo largo del tiempo justifican el beneficio de disponer del dinero hoy, o si sería mejor esperar y ahorrar. El VDT le ayuda a calcular el costo real de un préstamo, es decir, el valor presente de todos los pagos futuros que realizará, incluyendo el capital y los intereses.

3. Planificación de la Jubilación

Este concepto es crucial para estimar cuánto debe ahorrar hoy para alcanzar la cantidad de dinero que necesitará cuando llegue el momento de retirarse. Si sabe que necesitará, por ejemplo, $5.000.000 en 30 años, puede usar la fórmula del valor presente para calcular cuánto necesita invertir hoy (o cuánto necesita ahorrar periódicamente) para alcanzar esa meta, considerando una tasa de rendimiento realista.

4. Comparación de Opciones de Ahorro y Venta de Activos

No todos los productos de ahorro ofrecen el mismo rendimiento. Aplicar el valor presente de un monto futuro le permite comparar varias opciones, como cuentas de ahorro, certificados de depósito o bonos, y elegir aquella que más haga crecer su dinero. De igual forma, si le ofrecen $100 millones hoy por un terreno que posee, o esperar tres años para venderlo por $110 millones, el VDT le permite comparar estas opciones. Aunque la segunda opción parece más atractiva porque el valor es mayor, si toma los $100 millones hoy y los invierte a una tasa del 6% anual, en tres años tendría cerca de $119 millones. En ese caso, aceptar la oferta inmediata sería financieramente más beneficioso.

Tabla Comparativa: Valor Presente vs. Valor Futuro

| Característica | Valor Presente (VP) | Valor Futuro (VF) |

|---|---|---|

| Concepto Principal | Valor actual de una suma futura. | Valor futuro de una suma actual. |

| Propósito | Descontar dinero del futuro al presente. | Componer dinero del presente al futuro. |

| Pregunta Clave | ¿Cuánto vale hoy un dinero que recibiré mañana? | ¿Cuánto valdrá mi dinero de hoy en el futuro? |

| Fórmula Básica | VP = VF / (1 + i)^n | VF = VP * (1 + i)^n |

| Tasa Utilizada | Tasa de descuento (costo de oportunidad, inflación). | Tasa de interés o rendimiento (ganancia). |

| Aplicación Común | Evaluar inversiones, bonos, deudas. | Planificación de ahorro, jubilación, metas. |

Preguntas Frecuentes (FAQ) sobre el Valor del Dinero en el Tiempo

¿Por qué es tan importante entender este concepto?

Entender el valor del dinero en el tiempo es crucial porque todas las decisiones financieras importantes (ahorrar, invertir, pedir prestado, planificar la jubilación) implican mover dinero a través del tiempo. Sin este conocimiento, es fácil tomar decisiones que subestiman el verdadero costo de esperar o el verdadero beneficio de actuar ahora, lo que puede llevar a pérdidas significativas de poder adquisitivo o de oportunidades de crecimiento.

¿Qué papel juega la inflación?

La inflación es uno de los principales factores que hacen que el dinero pierda valor con el tiempo. Si la tasa de rendimiento de su inversión es igual o inferior a la tasa de inflación, su dinero no está realmente creciendo en términos de poder adquisitivo, incluso si el monto nominal aumenta. Por eso, al calcular el valor del dinero en el tiempo, a menudo se usa una “tasa real” (ajustada por inflación) o se considera la inflación como parte de la tasa de descuento.

¿Cómo elijo la tasa de interés (i) adecuada para mis cálculos?

La elección de la tasa 'i' depende del propósito del cálculo. Si está calculando el valor futuro de una inversión, usará la tasa de rendimiento esperada de esa inversión. Si está calculando el valor presente de un monto futuro, la tasa 'i' puede ser la tasa de inflación esperada, la tasa de rendimiento que podría obtener en una inversión alternativa (costo de oportunidad), o una tasa de descuento que refleje el riesgo asociado a recibir ese dinero en el futuro.

¿Puedo usar calculadoras online para esto?

Sí, existen numerosas calculadoras financieras online y funciones en hojas de cálculo (como PV, FV, PMT en Excel o Google Sheets) que pueden realizar estos cálculos automáticamente. Sin embargo, comprender la lógica detrás de las fórmulas es fundamental para interpretar los resultados correctamente y aplicar el concepto a diversas situaciones financieras, más allá de un simple número.

¿Qué es el costo de oportunidad en este contexto?

El costo de oportunidad en el valor del dinero en el tiempo se refiere a los rendimientos que usted deja de ganar por no invertir su dinero hoy. Si tiene un millón de pesos hoy y decide no invertirlo, sino guardarlo bajo el colchón, el costo de oportunidad es la cantidad de dinero que ese millón de pesos podría haber generado si lo hubiera invertido en una opción con un rendimiento razonable. Es un costo "invisible" pero muy real.

En definitiva, cuando planea su futuro financiero —como la jubilación, la compra de vivienda o el ahorro para la educación de sus hijos—, siempre debe pensar en el Valor Presente de los montos que espera recibir o necesitar en el futuro, y en el Valor Futuro de lo que ahorra o invierte hoy. Entender este concepto le puede ayudar a tomar decisiones financieras más inteligentes y estratégicas, asegurando que su dinero trabaje para usted a lo largo del tiempo.

Si quieres conocer otros artículos parecidos a El Valor del Dinero en el Tiempo: Clave Financiera puedes visitar la categoría Finanzas.