28/04/2022

La llegada de junio marca un hito importante en el calendario económico de los trabajadores: el momento de abonar la primera cuota del Sueldo Anual Complementario (SAC), popularmente conocido como aguinaldo. Para los empleados de Comercio, este proceso no es ajeno a particularidades que, año tras año, generan interrogantes y la necesidad de una comprensión clara. La inclusión de sumas no remunerativas en la base de cálculo es uno de esos puntos sensibles que a menudo siembran dudas, haciendo que la liquidación del aguinaldo sea un tema de especial atención.

Este artículo ha sido diseñado para desglosar, paso a paso, cómo calcular correctamente el aguinaldo en junio de 2025, prestando especial énfasis en la integración de conceptos tanto remunerativos como no remunerativos. A través de ejemplos concretos, aclaraciones sobre el marco legal aplicable y una sección de preguntas frecuentes, buscamos ofrecer una herramienta integral para empleadores y empleados del sector, garantizando una liquidación precisa y conforme a la normativa vigente. Prepárate para entender cada detalle y asegurar que este importante beneficio se calcule de la manera correcta.

- ¿Qué es el Aguinaldo y Cuál es su Base de Cálculo?

- El Desafío de los Conceptos No Remunerativos en 2025

- Ejemplos Prácticos: Calculando el SAC en Junio de 2025

- Fechas Clave y Excepciones de Pago

- El Impacto de la Homologación y las Escalas Salariales

- Preguntas Frecuentes sobre el Aguinaldo

- ¿Quiénes tienen derecho a cobrar el aguinaldo?

- ¿Qué sucede con las inasistencias o licencias sin goce de sueldo?

- ¿Los monotributistas o trabajadores informales cobran aguinaldo?

- ¿Cómo se calcula el aguinaldo si el trabajador no prestó servicios el semestre completo?

- ¿Cómo ha evolucionado el poder de compra del aguinaldo en los últimos años?

- ¿El aguinaldo de los jubilados se calcula igual?

¿Qué es el Aguinaldo y Cuál es su Base de Cálculo?

El aguinaldo es un derecho laboral fundamental en Argentina, regulado por la Ley 23.041. Esta normativa establece que debe abonarse en dos cuotas anuales: la primera con vencimiento el 30 de junio y la segunda, antes del 18 de diciembre de cada año. La esencia de su cálculo radica en determinar la "mayor remuneración mensual devengada por todo concepto" dentro de cada semestre calendario. Esto implica que no solo el salario básico forma parte de la base, sino un abanico de ingresos que el trabajador percibe.

La expresión "por todo concepto" es crucial. Significa que, además del salario básico, se deben considerar todos aquellos ingresos que el empleado haya generado y que constituyan una contraprestación por su trabajo, independientemente de su denominación. Esto incluye adicionales, variables, y hasta pagos en especie, siempre que sean habituales y formen parte de la remuneración.

Conceptos que Integran la Base del Aguinaldo

Para mayor claridad, a continuación, se presenta una tabla con los conceptos que, de manera general, se incluyen y excluyen en la base de cálculo del aguinaldo:

| Conceptos Incluidos | Conceptos Excluidos |

|---|---|

| Salario básico | Asignaciones familiares |

| Adicionales de convenio o de empresa | Importes por licencia por maternidad |

| Horas extras | Prestaciones por ART en situación de Incapacidad Laboral Temporaria |

| Comisiones | Beneficios sociales (Art. 103 bis LCT) |

| Viáticos sin comprobantes | Indemnizaciones (ej: por despido, antigüedad) |

| Remuneraciones en especie (casa, habitación, comida, etc.) | Premios o gratificaciones extraordinarias NO habituales |

| Propinas habituales | Viáticos no remunerativos |

| Gratificaciones y premios habituales | |

| Vacaciones y plus vacacional |

Es importante destacar el criterio del devengado, no el del percibido. Esto significa que el concepto se considera en el mes en que el trabajador generó el derecho a esa remuneración, independientemente de cuándo se le haya abonado. Por ejemplo, si un trabajador gozó de vacaciones entre febrero y marzo, el proporcional de cada mes debe considerarse en el semestre de acuerdo a los días devengados en cada uno.

El Desafío de los Conceptos No Remunerativos en 2025

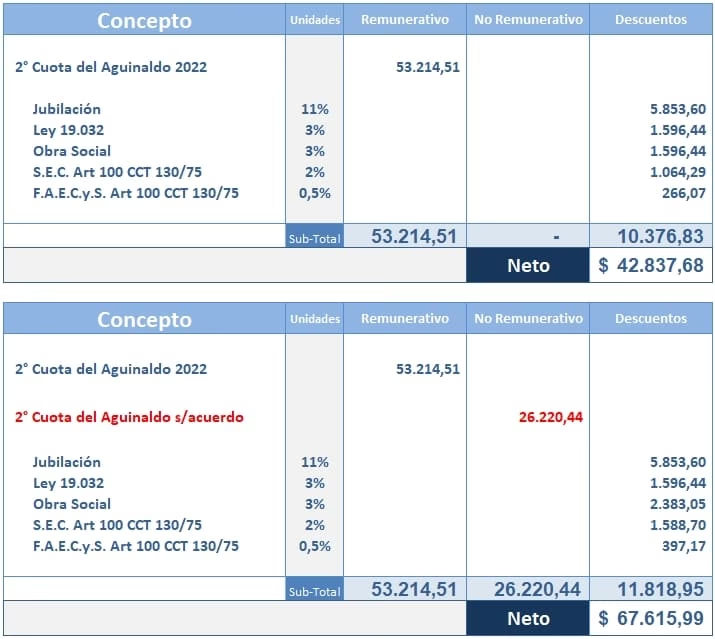

Uno de los puntos que mayor incertidumbre genera en la liquidación del aguinaldo para los empleados de Comercio es el tratamiento de las sumas no remunerativas. Afortunadamente, los acuerdos paritarios más recientes han brindado claridad al respecto. Específicamente, el acuerdo firmado el 27 de junio de 2024, y ratificado por acuerdos salariales posteriores, establece de manera explícita que estas sumas no remunerativas también deben ser consideradas para la determinación del SAC.

Aunque la normativa no detalla un procedimiento específico para calcular el aguinaldo sobre sumas no remunerativas, la interpretación predominante es que deben integrarse a la base de cálculo como cualquier otro concepto. En la práctica, esto ha llevado a la aplicación de dos metodologías principales para determinar la mayor remuneración semestral:

- Opción A: Considerar la suma total de remuneraciones, incluyendo tanto los conceptos remunerativos como los no remunerativos, para cada mes del semestre. De todos los meses, se selecciona aquel en el que esta suma total fue la más alta. Esta metodología es la que se considera más alineada con el texto legal de la Ley 23.041, que indica utilizar la mayor remuneración "por todo concepto".

- Opción B: Identificar por separado la mejor remuneración remunerativa y la mejor no remunerativa. Bajo esta opción, se calcula el aguinaldo sobre la parte remunerativa y sobre la parte no remunerativa de forma independiente. Si bien esta metodología puede ser utilizada, la Opción A suele ser la más recomendada por su simplicidad y apego a la letra de la ley.

Es fundamental comprender que, aunque las sumas no remunerativas se incluyan en la base de cálculo del aguinaldo, el tratamiento de los descuentos sobre el SAC resultante puede variar. Más adelante, en los casos prácticos, se profundizará en esta distinción, que impacta directamente en el neto a percibir por el trabajador y en la carga fiscal para el empleador.

Ejemplos Prácticos: Calculando el SAC en Junio de 2025

Para ilustrar el proceso, analizaremos dos casos típicos de empleados de Comercio, aplicando las metodologías de cálculo y descuentos.

Caso 1: Empleado con 10 años de antigüedad

- Categoría: Administrativo A

- Jornada: Completa

- Obra Social: O.S.E.C.A.C.

- Afiliación sindical: No

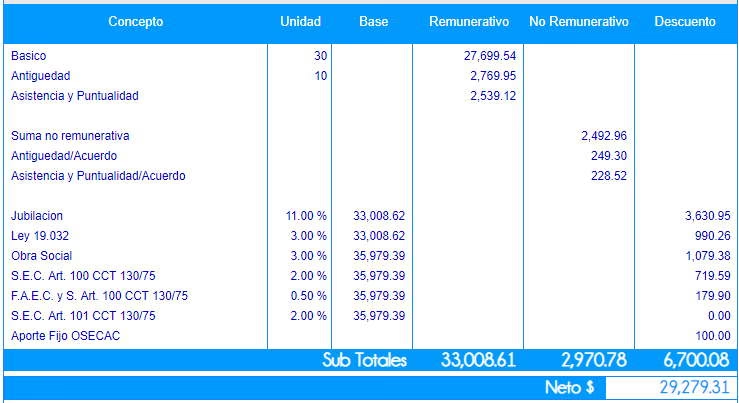

Tras analizar las liquidaciones de enero a junio de 2025, se determina que la mejor remuneración devengada por todo concepto (remunerativos + no remunerativos) fue la del mes de febrero, ascendiendo a $1.314.000,91.

Cálculo del SAC:

$1.314.000,91 x 50% = $657.000,46

Determinación de los descuentos:

Aquí es donde surge la elección del método para aplicar aportes y contribuciones. Aunque hay dos alternativas, la Opción 2 es la que resulta en un mayor neto para el trabajador y una menor carga para el empleador, y es la que se ha vuelto más frecuente en la práctica.

- Opción 1: Considerar el total del SAC ($657.000,46) como remunerativo y aplicar todos los aportes y contribuciones legales sobre este monto.

- Opción 2: Desglosar entre parte remunerativa y no remunerativa del SAC.

Para la Opción 2, se prorratea la mayor remuneración total ($1.314.000,91) en sus componentes remunerativos y no remunerativos para el mes de febrero. Suponiendo que la composición fuera:

- Parte remunerativa: $1.069.158,25

- Parte no remunerativa: $244.842,66

Entonces, el SAC se desglosa así:

- SAC remunerativo: $1.069.158,25 / 2 = $534.579,12

- SAC no remunerativo: $244.842,66 / 2 = $122.421,33

Sobre la parte remunerativa ($534.579,12) se aplicarán todos los aportes y contribuciones legales (jubilación, PAMI, obra social, etc.). Sobre la parte no remunerativa ($122.421,33), solo se aplicarán los conceptos sindicales que correspondan, como OSECAC, Sindicato y FAECyS. Este método es el que usualmente se prefiere por sus beneficios.

Caso 2: Empleado con 4 años de antigüedad

- Categoría: Administrativo A

- Jornada: Completa

- Obra Social: O.S.E.C.A.C.

- Afiliación sindical: No

En este segundo caso, la mejor remuneración total (remunerativos + no remunerativos) devengada en el semestre es la de mayo, con $1.167.267,38.

Si se consideraran los conceptos por separado (Opción B), la mayor remuneración remunerativa podría haber sido la de junio ($1.070.625,56) y la mayor no remunerativa, la de enero ($242.651,12). Sin embargo, bajo el criterio de la Opción A, se toma el total de mayo.

Cálculo del SAC:

$1.167.267,38 x 50% = $583.633,69

El procedimiento para la determinación de los descuentos sería el mismo que en el primer caso: desglosar el SAC total en su parte remunerativa y no remunerativa para aplicar los aportes y contribuciones correspondientes. La elección del método de desglose para los descuentos depende de la política interna de liquidación de cada empresa, pero la tendencia es a separar los componentes para optimizar los montos.

Fechas Clave y Excepciones de Pago

Conocer las fechas límite de pago es tan importante como dominar el cálculo. La primera cuota del aguinaldo tiene como fecha límite de pago el 30 de junio de cada año, mientras que la segunda cuota debe ser abonada antes del 18 de diciembre. Es crucial recordar que estas fechas difieren del plazo habitual para el pago de los salarios, que generalmente se abonan hasta el cuarto día hábil posterior al cierre del mes trabajado.

Una pregunta recurrente es si el aguinaldo puede abonarse en cuotas. La Ley 24.467, si bien permite a las micro, pequeñas y medianas empresas fraccionar el pago del aguinaldo en hasta tres partes, esta posibilidad solo es válida si el convenio colectivo de trabajo aplicable lo habilita. Para el caso de los empleados de Comercio, el Convenio Colectivo de Trabajo 130/75, que rige al sector, no contempla esta posibilidad para junio de 2025. Por lo tanto, el aguinaldo debe abonarse en dos cuotas, una en junio y otra en diciembre, sin posibilidad de fraccionamiento.

El Impacto de la Homologación y las Escalas Salariales

Al momento del cierre de este artículo, un factor que introduce cierta incertidumbre es la situación de la homologación del último acuerdo salarial. El Ministerio de Capital Humano no había emitido la disposición de homologación del acuerdo paritario más reciente. El plazo para la homologación tácita venció el 23 de junio, y ninguna de las partes involucradas (sindicales o empresariales) ha informado oficialmente sobre el estado del trámite. Esta falta de homologación podría generar diferencias en los criterios de liquidación y en la aplicación de los ajustes pactados, por lo que tanto empleadores como empleados deben estar atentos a cualquier novedad al respecto.

Escala Salarial para Empleados de Comercio en Junio de 2025

A continuación, se detallan los sueldos básicos para cada categoría de empleados de Comercio, con el incremento otorgado en mayo, que se verá reflejado en el bolsillo al recibir el sueldo de junio:

| Categoría | Sueldo Básico Junio 2025 |

|---|---|

| Administrativos | |

| Categoría A | $ 1.030.617 |

| Categoría B | $ 1.034.880 |

| Categoría C | $ 1.039.138 |

| Categoría D | $ 1.051.919 |

| Categoría E | $ 1.062.567 |

| Categoría F | $ 1.078.187 |

| Maestranza | |

| Categoría A | $ 1.019.968 |

| Categoría B | $ 1.022.805 |

| Categoría C | $ 1.032.744 |

| Cajeros | |

| Categoría A | $ 1.034.165 |

| Categoría B | $ 1.039.138 |

| Categoría C | $ 1.062.012 |

| Vendedores | |

| Categoría A | $ 1.034.165 |

| Categoría B | $ 1.055.470 |

| Categoría C | $ 1.062.567 |

| Categoría D | $ 1.078.187 |

| Auxiliares Generales | |

| Categoría A | $ 1.034.165 |

| Categoría B | $ 1.041.265 |

| Categoría C | $ 1.064.697 |

| Auxiliares Especiales | |

| (No se proporcionó información detallada en la fuente) | |

Preguntas Frecuentes sobre el Aguinaldo

¿Quiénes tienen derecho a cobrar el aguinaldo?

El Sueldo Anual Complementario (SAC) es un ingreso adicional que reciben los trabajadores en relación de dependencia, así como los jubilados y pensionados contemplados en la Ley 24.241. Para que un trabajador en relación de dependencia cobre el aguinaldo, deben cumplirse dos condiciones: que haya prestado servicio en el semestre considerado y que en dicho período haya recibido remuneraciones.

¿Qué sucede con las inasistencias o licencias sin goce de sueldo?

Si en el semestre existen días sin derecho a remuneración, como por ejemplo días de inasistencias injustificadas, dichos días no dan derecho a SAC. Esto significa que el beneficio será proporcional a los días del semestre que sí dieron derecho a remuneración. Las vacaciones o las licencias con goce de sueldo, por el contrario, sí se consideran como un período sujeto al pago de aguinaldo porque se cumple la condición de recibir remuneración. En el caso específico de licencias por maternidad, el empleador no abonará el SAC durante ese plazo, ya que la trabajadora no recibe remuneración definida como tal del empleador; tampoco lo recibirá de la ANSES por este concepto.

¿Los monotributistas o trabajadores informales cobran aguinaldo?

Los monotributistas o trabajadores autónomos/independientes no tienen derecho a cobrar aguinaldo, ya que no se encuentran bajo una relación de dependencia. Sin embargo, el trabajador informal, es decir, aquel que se encuentra en un vínculo subordinado no declarado, sí tiene derecho a percibir el SAC, aunque en la práctica su cobro puede verse dificultado por la falta de registración.

¿Cómo se calcula el aguinaldo si el trabajador no prestó servicios el semestre completo?

Si un trabajador no prestó servicios durante todo el semestre (por ejemplo, por haber ingresado o egresado en el período), el aguinaldo se calcula de forma proporcional. Se toma la mayor remuneración mensual devengada en el período trabajado y se la divide por dos, y a ese resultado se lo multiplica por los días trabajados en el semestre y se divide por los días totales del semestre (181 o 184 según corresponda). Por ejemplo, si un trabajador ingresó en marzo y su mejor sueldo fue de $1.000.000, y el semestre tiene 181 días y él trabajó 92, el cálculo sería ($1.000.000 / 2) * (92 / 181).

¿Cómo ha evolucionado el poder de compra del aguinaldo en los últimos años?

Según datos de la Secretaría de Trabajo, Empleo y Seguridad Social, el aguinaldo promedio del sector privado en diciembre de 2024 aumentó un 7,8% en términos reales (es decir, considerando la inflación) con respecto a junio de 2024. Si se compara el aguinaldo de diciembre de 2024 con el del mismo mes de 2023, se registra un avance aún mayor del 16,2%. Esto indica una recuperación del poder de compra del aguinaldo en el segundo semestre de 2024. Sin embargo, las estimaciones sugieren que esta recuperación podría haberse frenado en los primeros meses de 2025.

¿El aguinaldo de los jubilados se calcula igual?

Junto con sus haberes de junio, los jubilados también reciben el medio aguinaldo. Este se calcula dividiendo por 2 el haber previsional más alto que hayan percibido durante el último semestre. Para junio de 2025, el monto del medio aguinaldo para los jubilados con haberes mínimos quedará en $152.391, siempre y cuando la ANSES no considere el bono adicional de $70.000 en el cálculo, lo que es un punto de debate y seguimiento.

El aguinaldo es un componente vital del ingreso anual de los trabajadores y, para el sector de Comercio, su cálculo puede presentar matices que requieren atención. Comprender la inclusión de sumas no remunerativas, los métodos de descuento y las fechas límite es fundamental para una correcta liquidación. Mantenerse informado sobre las normativas y la situación de las homologaciones es clave para garantizar que este derecho se cumpla de manera transparente y eficiente. Con esta guía, esperamos haber brindado la claridad necesaria para que tanto empleadores como empleados puedan afrontar la liquidación del aguinaldo de junio de 2025 con total confianza.

Si quieres conocer otros artículos parecidos a Aguinaldo 2025: Guía Completa para Empleados de Comercio puedes visitar la categoría Cálculos.