31/07/2024

Gestionar tus finanzas personales puede parecer una tarea abrumadora, especialmente cuando intentas entender a dónde va cada peso que ganas. Sin embargo, con las herramientas y estrategias adecuadas, calcular y controlar tus gastos diarios no solo es posible, sino que se convierte en un pilar fundamental para tu estabilidad económica y la consecución de tus metas financieras. Imagina tener claridad sobre cada centavo que entra y sale de tu bolsillo, eliminando el estrés de las sorpresas económicas y abriendo la puerta a un futuro más próspero y sin preocupaciones.

- La Poderosa Regla del 50:30:20: Un Marco Sencillo para Tus Finanzas

- Estrategias Clave para un Control de Gastos Diarios Efectivo

- 1. Establece un Presupuesto Mensual Detallado y Realista

- 2. Registra Cada Gasto, Sin Excepción

- 3. Aprovecha las Aplicaciones de Finanzas Personales

- 4. Revisa y Cancela Suscripciones No Utilizadas

- 5. Planifica Tus Compras con Inteligencia

- 6. Establece Metas de Ahorro Claras y Alcanzables

- 7. Evalúa y Optimiza tus Gastos de Transporte

- Beneficios de Llevar un Control de Gastos Riguroso

- Tabla Comparativa: Métodos de Seguimiento de Gastos

- Preguntas Frecuentes sobre el Control de Gastos

La Poderosa Regla del 50:30:20: Un Marco Sencillo para Tus Finanzas

Si buscas una forma sencilla y efectiva de organizar tus ingresos, la Regla del 50:30:20 es un excelente punto de partida. Esta metodología, popularizada por la senadora estadounidense Elizabeth Warren, divide tus ingresos después de impuestos en tres categorías principales, ayudándote a asignar porcentajes específicos a tus gastos y ahorros de manera intuitiva y equilibrada.

¿Qué es y cómo funciona la Regla del 50:30:20?

En esencia, esta regla sugiere que debes destinar tus ingresos mensuales netos (después de impuestos) de la siguiente manera:

- 50% a tus Necesidades: Esta es la base de tu presupuesto y comprende todos aquellos gastos que son absolutamente esenciales para tu supervivencia y bienestar básico. Piensa en el alquiler o la hipoteca, los servicios públicos (electricidad, agua, gas, internet), la compra de alimentos básicos y esenciales para tu hogar, la ropa indispensable, los costos de transporte necesarios para ir al trabajo o cumplir con tus obligaciones, los seguros (salud, coche, hogar) y cualquier pago de deuda mínima que no puedas posponer (como el pago mínimo de un préstamo estudiantil o una tarjeta de crédito). El objetivo de esta categoría es cubrir tus gastos fijos y variables más fundamentales para vivir dignamente.

- 30% a tus Deseos: Aquí es donde entra la flexibilidad y el disfrute. Los deseos son aquellas cosas que mejoran tu calidad de vida, te proporcionan placer o comodidad, pero que no son estrictamente necesarias para tu supervivencia. Esto podría incluir salir a comer en restaurantes, suscripciones a plataformas de streaming (Netflix, Spotify), membresías de gimnasios, pasatiempos, viajes de ocio, ropa que no sea de primera necesidad, entretenimiento (cine, conciertos), o cualquier compra que te haga feliz pero sin la cual podrías vivir. La clave es diferenciar claramente entre lo que "necesitas" para vivir y lo que "quieres" para disfrutar más de la vida.

- 20% a tu Ahorro y Pago de Deudas: Esta porción es crucial para tu futuro financiero y tu seguridad a largo plazo. Aquí se incluye el dinero que destinas a tu fondo de emergencia (un colchón de seguridad para imprevistos), tus ahorros para la jubilación, inversiones a largo plazo, o el pago acelerado de deudas (más allá de los pagos mínimos) como tarjetas de crédito con altas tasas de interés o préstamos estudiantiles. Este 20% es lo que te permite construir seguridad financiera, reducir tu carga de deuda y alcanzar objetivos financieros significativos, como la compra de una vivienda o la educación de tus hijos.

La belleza de esta regla radica en su simplicidad y en el equilibrio que propone. Al seguirla, te aseguras de no gastar demasiado en caprichos y de reservar una parte significativa de tus ingresos para construir un colchón financiero y un futuro más sólido, sin sacrificar por completo el disfrute del presente.

Estrategias Clave para un Control de Gastos Diarios Efectivo

Más allá de la Regla del 50:30:20, existen diversas prácticas y hábitos que te permitirán tener un control férreo sobre tus finanzas diarias. La consistencia, la adaptabilidad y la proactividad son tus mejores aliados en este camino hacia la libertad financiera.

1. Establece un Presupuesto Mensual Detallado y Realista

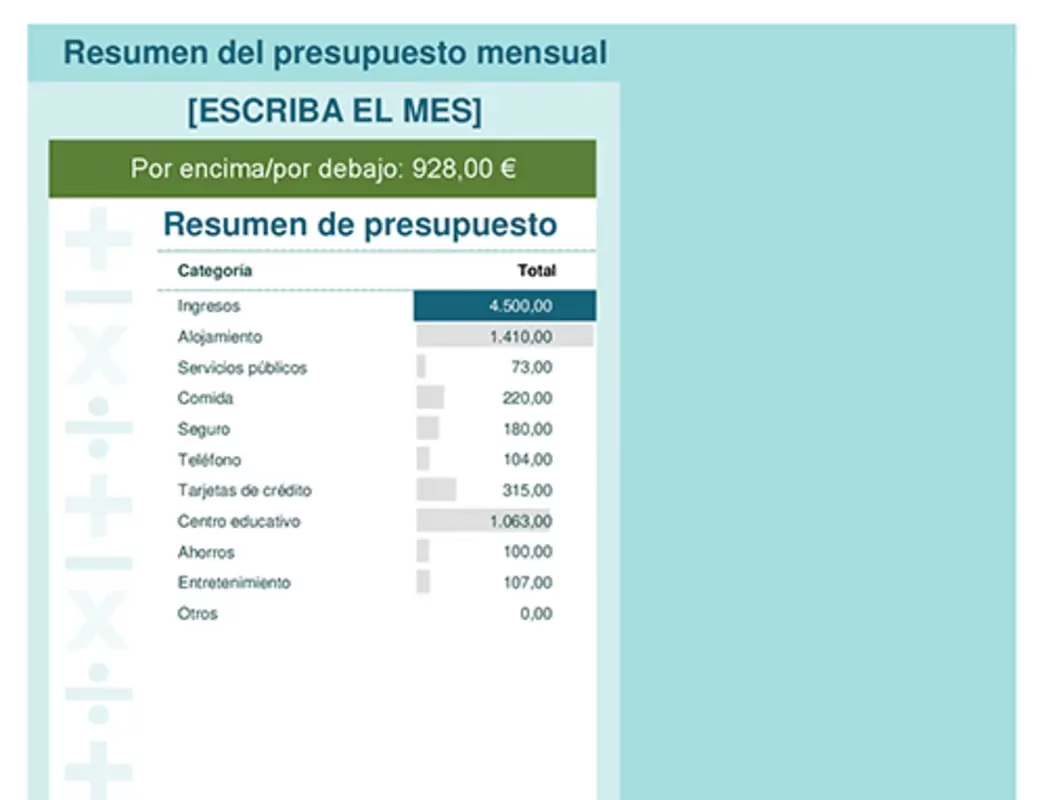

Antes de poder controlar tus gastos, necesitas saber cuánto dinero tienes disponible y cuánto puedes destinar a cada categoría. Define límites claros para áreas como comestibles, transporte, entretenimiento, y "gastos varios". Un Presupuesto no es una camisa de fuerza, sino una hoja de ruta que te guía en tus decisiones de gasto. Sé honesto y realista al crearlo; un presupuesto demasiado apretado es difícil de mantener y puede llevar a la frustración o al abandono. Empieza por anotar tus ingresos fijos y luego lista todos tus gastos fijos. Después, estima tus gastos variables basándote en un registro previo o en tus hábitos. La clave es que sea sostenible para ti.

2. Registra Cada Gasto, Sin Excepción

Este es el paso más fundamental y, a menudo, el más subestimado. Llevar un registro diario de cada compra, por pequeña que sea (desde un café hasta el alquiler), es vital. Esto te permitirá identificar patrones de gasto, descubrir "fugas" de dinero que antes pasaban desapercibidas y ver exactamente a dónde va tu dinero. Puedes utilizar diversas herramientas:

- Una libreta física: Simple, directo y sin distracciones tecnológicas. Anota la fecha, el concepto y la cantidad. Es ideal para quienes prefieren el método tradicional.

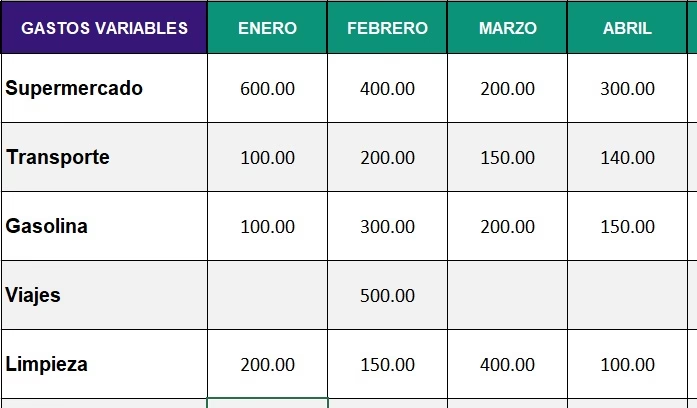

- Hojas de cálculo (Excel/Google Sheets): Permite mayor organización, sumas automáticas, categorización y la creación de gráficos sencillos para visualizar tus gastos. Ofrece un buen equilibrio entre control manual y automatización básica.

- Aplicaciones móviles de finanzas personales: La opción más moderna y eficiente para muchos.

La clave es ser constante. Hazlo un hábito al final del día o inmediatamente después de cada compra para no olvidar ningún detalle.

3. Aprovecha las Aplicaciones de Finanzas Personales

En la era digital, no hay excusa para no tener un aliado tecnológico. Estas herramientas están diseñadas para simplificar el monitoreo de tus gastos e ingresos. Muchas de ellas se conectan directamente con tus cuentas bancarias y tarjetas de crédito, categorizan automáticamente tus transacciones, y te ofrecen gráficos y resúmenes visuales intuitivos que te permiten ver de un vistazo cómo se distribuyen tus gastos. Algunas incluso te envían alertas si te acercas a tus límites presupuestarios o si detectan cargos inusuales. Investiga opciones como Mint, YNAB (You Need A Budget), Fintonic, o PocketGuard, y elige la que mejor se adapte a tu estilo de vida y necesidades. La automatización que ofrecen puede ahorrarte mucho tiempo y esfuerzo.

4. Revisa y Cancela Suscripciones No Utilizadas

Los "gastos hormiga" a menudo se esconden en suscripciones recurrentes que olvidamos o que ya no utilizamos. Plataformas de streaming, servicios de música, aplicaciones premium, membresías de gimnasios a los que ya no asistes, revistas digitales, o software que compraste y no usas. Tómate un tiempo para revisar tus estados de cuenta bancarios y de tarjeta de crédito e identifica todas las suscripciones automáticas. Cancela aquellas que no utilizas regularmente, que no te aportan un valor significativo o que puedes sustituir por una opción gratuita. Te sorprenderá cuánto puedes ahorrar al eliminar estos pequeños pero constantes drenajes de dinero de tu cuenta.

5. Planifica Tus Compras con Inteligencia

Las compras impulsivas son enemigas acérrimas del control de gastos. Antes de ir al supermercado o de realizar cualquier compra importante, haz una lista detallada de lo que necesitas y cíñete a ella estrictamente. Un truco clásico, pero efectivo, es comer antes de ir de compras; así evitarás adquirir productos innecesarios motivado por el hambre o el antojo. Considera también planificar tus comidas semanales para optimizar la compra de ingredientes, reducir el desperdicio de alimentos y evitar viajes innecesarios a la tienda. Esto no solo te ayudará a ahorrar dinero, sino que también fomentará hábitos más saludables y eficientes en tu hogar.

6. Establece Metas de Ahorro Claras y Alcanzables

Ahorrar sin un propósito puede ser desmotivador y efímero. Define objetivos claros y específicos para tu ahorro: ¿Estás ahorrando para un fondo de emergencia que cubra 3-6 meses de gastos, para la entrada de una casa, para un viaje soñado, para la educación de tus hijos, o para tu jubilación? Al tener una meta tangible, cada euro que ahorras tiene un significado y te motiva a seguir adelante. Divide tus grandes metas en objetivos más pequeños y alcanzables para mantener la motivación y celebra cada hito. Empieza con pequeñas cantidades si es necesario y auméntalas gradualmente a medida que te sientas más cómodo y veas progresos en tu capacidad de ahorro.

7. Evalúa y Optimiza tus Gastos de Transporte

El transporte puede ser una de las categorías de gasto más significativas en el presupuesto de muchas personas. Si utilizas tu coche a diario, calcula cuánto gastas en combustible, mantenimiento, seguros, estacionamiento y posibles peajes. Considera alternativas más económicas y sostenibles: ¿Puedes usar el transporte público (autobús, metro, tren)? ¿Compartir viajes con compañeros de trabajo o amigos (carpooling)? ¿Caminar o ir en bicicleta para distancias cortas, mejorando además tu salud? Explorar estas opciones no solo puede reducir significativamente tus gastos mensuales, sino también tener un impacto positivo en el medio ambiente y en tu bienestar físico.

Beneficios de Llevar un Control de Gastos Riguroso

La disciplina financiera no es un fin en sí misma, sino un medio poderoso para alcanzar una serie de beneficios tangibles e intangibles que mejorarán tu calidad de vida:

- Claridad Financiera: Sabrás exactamente dónde estás parado en todo momento, qué dinero entra y qué dinero sale, eliminando la incertidumbre.

- Reducción del Estrés: La incertidumbre financiera es una fuente importante de ansiedad y estrés. Con un presupuesto y un control de gastos, ganas control, previsibilidad y, por ende, paz mental.

- Identificación de Fugas de Dinero: Podrás ver patrones de gasto ineficientes, reconocer hábitos de consumo que te perjudican y corregirlos a tiempo.

- Mayor Capacidad de Ahorro: Al optimizar tus gastos y ser consciente de cada céntimo, liberarás más dinero que podrás destinar a tus metas de ahorro e inversión.

- Alcanzar Metas Financieras: Ya sea comprar una casa, realizar un viaje, saldar una deuda o jubilarte cómodamente, el control de gastos es el primer y más importante paso para hacer realidad tus sueños económicos.

- Evitar Deudas Innecesarias: Un presupuesto bien gestionado te ayuda a vivir dentro de tus posibilidades, evitar caer en el ciclo de la deuda y construir un futuro financiero más sólido.

- Mejor Toma de Decisiones: Con datos claros sobre tus finanzas, podrás tomar decisiones más informadas y estratégicas sobre grandes compras o inversiones.

Tabla Comparativa: Métodos de Seguimiento de Gastos

Para ayudarte a decidir qué método se adapta mejor a tu estilo de vida y necesidades, aquí tienes una comparación rápida de las opciones más populares para llevar un registro de tus gastos:

| Método | Ventajas | Desventajas | Ideal para... |

|---|---|---|---|

| Libreta/Manual | Simplicidad, bajo costo (solo papel y lápiz), mayor conciencia al escribir cada gasto, no requiere tecnología. | Requiere disciplina constante, propenso a errores humanos de cálculo, análisis limitado de datos, no hay automatización. | Principiantes, quienes prefieren lo tangible, presupuestos muy sencillos, personas que buscan desconexión digital. |

| Hoja de Cálculo | Altamente personalizable, permite cálculos complejos y fórmulas, visualización de datos mediante gráficos, es gratuita con suites como Google Sheets. | Curva de aprendizaje inicial para funciones avanzadas, requiere entrada manual de datos, menos automatización que las apps, accesibilidad limitada en móvil. | Usuarios intermedios, quienes disfrutan de la personalización y el análisis detallado, personas con un conocimiento básico de Excel o similares. |

| Aplicación de Finanzas | Automatización de la entrada y categorización, gráficos visuales atractivos, alertas personalizadas, accesibilidad móvil en todo momento, integración bancaria. | Algunas pueden tener un costo (suscripción), preocupaciones de seguridad de datos al conectar cuentas bancarias, dependencia de la batería del dispositivo. | Quienes buscan eficiencia, comodidad, integración bancaria, análisis avanzado y recordatorios constantes. |

Preguntas Frecuentes sobre el Control de Gastos

¿Con qué frecuencia debo revisar mis gastos?

Lo ideal es revisar tus gastos diariamente o al menos cada pocos días para asegurarte de que todo esté registrado y no se te escape nada. Una revisión más profunda de tu presupuesto, para analizar patrones y hacer ajustes, debe hacerse semanalmente o, como mínimo, mensualmente, justo antes de que llegue el siguiente ciclo de ingresos. Esto te permite mantener el control y optimizar continuamente.

¿Qué hago si no puedo seguir la Regla del 50:30:20?

La Regla del 50:30:20 es una guía y un objetivo ideal, no una ley inquebrantable. Si tus "necesidades" superan el 50% de tus ingresos, no te desanimes. Esto es una señal clara de que necesitas evaluar si puedes reducir esos gastos esenciales (por ejemplo, buscar un alquiler más económico o reducir gastos de transporte) o buscar formas de aumentar tus ingresos. Puedes adaptar los porcentajes al principio (por ejemplo, 60:20:20 o 70:20:10) y trabajar gradualmente para acercarte a la regla ideal a medida que optimices tus finanzas. Lo importante es empezar a asignar dinero a cada categoría de forma consciente.

¿Cómo puedo motivarme a registrar mis gastos consistentemente?

Haz del registro un hábito. Asocia esta tarea con una actividad diaria que ya haces (por ejemplo, al revisar tus redes sociales por la noche, al tomar tu café matutino, o antes de acostarte). Utiliza una herramienta (libreta, hoja de cálculo, app) que te guste y que sea fácil de usar para ti. Recompénsate por alcanzar hitos (no con gastos que desequilibren tu presupuesto, sino con algo que te motive). Y lo más importante, recuerda constantemente tus metas financieras; la motivación viene de ver cómo cada registro te acerca a ellas.

¿Qué son los "gastos hormiga" y cómo los identifico?

Los "gastos hormiga" son pequeñas sumas de dinero que gastas regularmente y que, individualmente, parecen insignificantes, pero que acumuladas representan una cantidad considerable al final del mes o del año. Ejemplos comunes incluyen el café diario en la cafetería, snacks o golosinas, aplicaciones de pago único, propinas excesivas, o pequeñas compras impulsivas en línea. Los identificas revisando tus extractos bancarios y de tarjeta de crédito con lupa, y registrando cada gasto, incluso el más mínimo. Te sorprenderá cuánto suman.

¿Es necesario ser muy estricto con el presupuesto?

Un presupuesto demasiado estricto es difícil de mantener a largo plazo y puede llevar al agotamiento, la frustración y al abandono total. La clave es el equilibrio. Un buen presupuesto te permite cubrir tus necesidades básicas, disfrutar de tus deseos de forma consciente y responsable, y ahorrar para el futuro. Permítete cierta flexibilidad y un pequeño margen para imprevistos o caprichos ocasionales, siempre dentro de los límites que te has propuesto. El objetivo es que sea una herramienta de empoderamiento, no de privación.

Calcular y controlar tus gastos diarios es más que solo llevar un registro; es una poderosa herramienta para tomar las riendas de tu vida financiera y moldear tu futuro. Al implementar la Regla del 50:30:20 y adoptar hábitos de seguimiento inteligentes, estarás sentando las bases para una mayor seguridad económica, la reducción del estrés financiero y la capacidad de alcanzar tus sueños más ambiciosos. Empieza hoy mismo, incluso con pequeños pasos, y observa cómo tu relación con el dinero se transforma para mejor. Tu futuro financiero te lo agradecerá.

Si quieres conocer otros artículos parecidos a Controla Tus Gastos Diarios: Guía Definitiva puedes visitar la categoría Finanzas.