12/11/2023

El Impuesto a las Ganancias en Argentina es una pieza fundamental del sistema tributario que genera constantes interrogantes y la necesidad de actualizaciones periódicas. Para el año 2025, se han establecido nuevos parámetros que impactarán directamente en el bolsillo de millones de contribuyentes, desde trabajadores en relación de dependencia hasta autónomos y jubilados. Comprender estos cambios es crucial para planificar tus finanzas y asegurar el correcto cumplimiento de tus obligaciones fiscales. Este artículo te brindará una guía exhaustiva sobre el mínimo no imponible, las deducciones aplicables y el impacto de las recientes modificaciones normativas.

La legislación fiscal argentina, en particular la Ley N° 20.628 de Impuesto a las Ganancias, define quiénes están alcanzados por este tributo y bajo qué condiciones. A lo largo del año, es común que los montos y las escalas se ajusten para reflejar la dinámica económica, especialmente la inflación. Por ello, mantenerse informado sobre los pisos y las deducciones es más que una recomendación, es una necesidad para evitar sorpresas y optimizar la carga fiscal.

¿Qué es el Impuesto a las Ganancias y Quiénes lo Pagan?

El Impuesto a las Ganancias es un tributo que grava los ingresos obtenidos por personas físicas y jurídicas. En el caso de las personas físicas, se aplica sobre la renta neta obtenida en un período fiscal determinado. La ley clasifica las ganancias en diferentes categorías, siendo la Cuarta Categoría la que concierne principalmente a los trabajadores en relación de dependencia, jubilados y pensionados.

Según el Artículo 79, inciso c, del Capítulo IV de la Ley N° 20.628, constituyen ganancias de la cuarta categoría aquellas provenientes de: "las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal". Esto significa que, si percibes un sueldo, una jubilación o una pensión que supera un determinado umbral, estarás sujeto a este impuesto.

Es importante destacar que el impuesto no se aplica sobre el total de tus ingresos brutos, sino sobre la "ganancia neta sujeta a impuesto", que resulta de deducir del ingreso bruto ciertas deducciones permitidas por la ley, como gastos necesarios para obtener o mantener la ganancia, y las deducciones personales (mínimo no imponible, cargas de familia, deducciones especiales, etc.). El objetivo de este impuesto es gravar la capacidad contributiva de los individuos, es decir, su aptitud para generar riqueza.

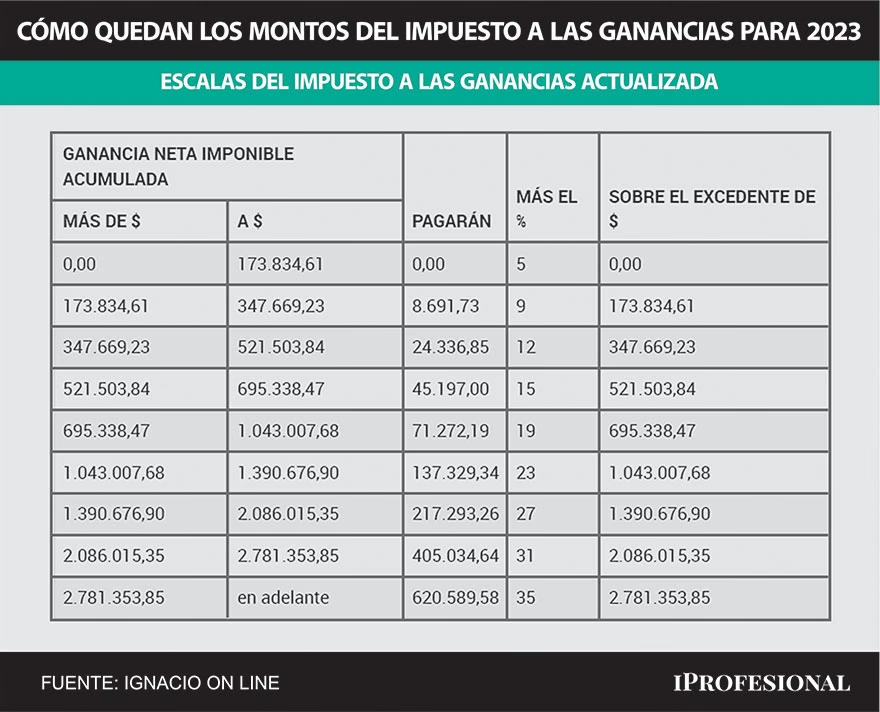

El Nuevo Piso del Impuesto a las Ganancias en 2025: Detalles Clave

El año 2025 trae consigo nuevas cifras para el mínimo no imponible del Impuesto a las Ganancias, que determinarán a partir de qué monto de ingresos se comenzará a tributar. Es fundamental diferenciar los montos aplicables para el primer semestre (enero-junio) y aquellos que regirán para el segundo semestre (julio-diciembre), ya que se han anunciado actualizaciones escalonadas.

Pisos para el Período Enero-Junio de 2025 (Según ARCA)

La Agencia de Recaudación y Control Aduanero (ARCA) ha actualizado las escalas y deducciones, aplicando un ajuste del 11,78% que considera la inflación acumulada de septiembre, octubre, noviembre y diciembre de 2024. Estos son los montos para el primer semestre:

- Trabajadores Solteros sin Cargas Familiares: El piso para comenzar a tributar será un ingreso bruto mensual de $2.280.647, lo que equivale a un salario neto de $1.892.937.

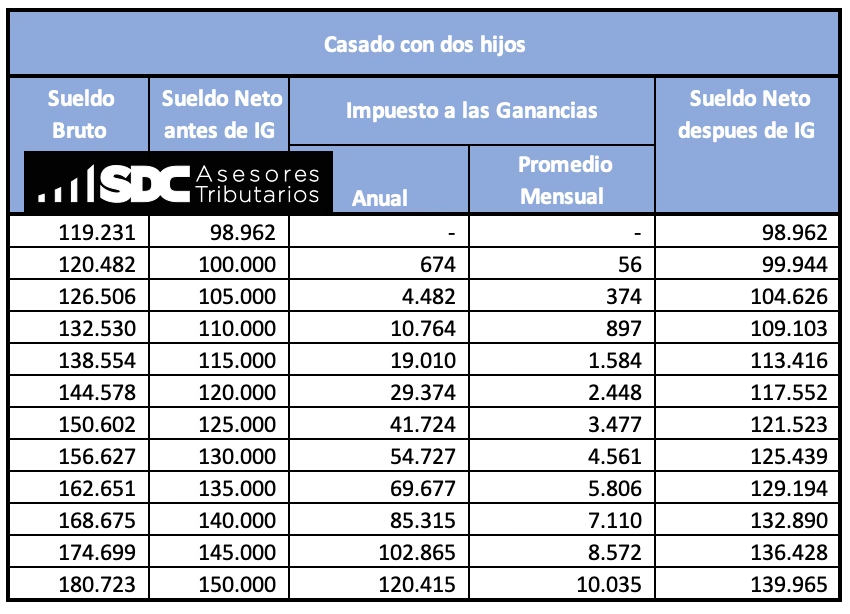

- Trabajadores con Cónyuge y Dos Hijos Menores de 18 años: Los descuentos comenzarán a aplicarse con un salario bruto de $3.024.494, correspondiente a un ingreso neto de $2.516.337.

- Trabajadores con Dos Hijos Menores de 18 años (únicamente): El monto bruto mínimo será de $2.654.165, dejando un ingreso neto de $2.202.957.

Pisos para el Período Julio-Diciembre de 2025 (Estimado)

Para la segunda mitad del año, se ha anunciado un nuevo umbral, específicamente para los asalariados sin cargas de familia ni otras deducciones. Este valor refleja una nueva actualización que buscará mantener la progresividad del impuesto y ajustar a la realidad económica:

- Asalariados Solteros sin Cargas Familiares ni Otras Deducciones: A partir de julio de 2025, comenzarán a pagar desde $2.178.627,66 de sueldo neto por mes, o $2.624.852,60 de sueldo bruto.

Es importante notar que las cifras para el segundo semestre, hasta el momento, se han detallado para una categoría específica, y es probable que las demás categorías (con cargas de familia) también experimenten ajustes proporcionales que serán comunicados oportunamente.

Tabla Comparativa de Pisos Mínimos No Imponibles 2025

| Categoría de Contribuyente | Ingreso Bruto Mensual (Ene-Jun 2025) | Ingreso Neto Mensual (Ene-Jun 2025) | Ingreso Bruto Mensual (Jul-Dic 2025) | Ingreso Neto Mensual (Jul-Dic 2025) |

|---|---|---|---|---|

| Asalariado Soltero sin Cargas | $2.280.647 | $1.892.937 | $2.624.852,60 | $2.178.627,66 |

| Asalariado con Cónyuge y 2 Hijos Menores | $3.024.494 | $2.516.337 | A Confirmar | A Confirmar |

| Asalariado con 2 Hijos Menores | $2.654.165 | $2.202.957 | A Confirmar | A Confirmar |

Si quieres conocer otros artículos parecidos a Impuesto a las Ganancias 2025: Novedades y Guía Completa puedes visitar la categoría Finanzas.