16/03/2023

Los bonos son instrumentos de deuda que representan un préstamo realizado por un inversor a un prestatario (que puede ser una empresa o un gobierno). A cambio de este préstamo, el prestatario se compromete a pagar intereses periódicos (cupones) y a devolver el capital original (valor nominal) en una fecha futura específica. Aunque la definición parece sencilla, el cálculo y la fluctuación del valor de un bono pueden ser complejos, influenciados por una multitud de factores del mercado y de la propia estructura del bono. Entender cómo se determina el precio de un bono es fundamental para cualquier inversor que busque navegar el mundo de la renta fija y tomar decisiones informadas.

El precio de un bono no es estático; cambia constantemente en el mercado secundario debido a diversos factores económicos y financieros. A diferencia de las acciones, que representan propiedad en una empresa, los bonos son obligaciones de deuda, y su valor está intrínsecamente ligado a la capacidad del emisor para cumplir con sus pagos y a las condiciones generales del mercado de tasas de interés. En este artículo, desglosaremos los componentes clave que definen el precio de un bono, exploraremos los tipos de precios teóricos y analizaremos los factores que causan sus fluctuaciones, brindándote una comprensión profunda de cómo se calcula y se valora este popular instrumento financiero.

- ¿Qué es un Bono y Cuáles son sus Componentes Esenciales?

- La Interacción entre Precio y Rendimiento: Una Relación Inversa

- Tipos de Precios Teóricos y la Elección del Inversor

- Factores Clave que Influyen en el Precio de un Bono

- Cálculo Conceptual del Precio de un Bono

- El Mercado Primario vs. el Mercado Secundario de Bonos

- Tabla Comparativa: Factores y su Impacto en el Precio del Bono

- Preguntas Frecuentes (FAQ) sobre la Valoración de Bonos

- Conclusión

¿Qué es un Bono y Cuáles son sus Componentes Esenciales?

Antes de adentrarnos en la valoración, es crucial comprender los elementos fundamentales que constituyen un bono. Cada uno de estos componentes juega un papel vital en la determinación de su precio inicial y en sus fluctuaciones posteriores:

- Valor Nominal (o Valor Facial): Es el monto principal que el emisor se compromete a devolver al tenedor del bono en la fecha de vencimiento. Generalmente, los bonos se emiten con un valor nominal de $1,000 o $10,000, aunque puede variar.

- Tasa de Cupón (o Tasa de Interés): Es la tasa de interés anual que el emisor pagará sobre el valor nominal del bono. Se expresa como un porcentaje y determina el monto del pago de interés periódico (el cupón). Por ejemplo, un bono con un valor nominal de $1,000 y una tasa de cupón del 3% pagará $30 al año.

- Fecha de Vencimiento: Es la fecha en la que el valor nominal del bono será devuelto al inversor. Los bonos pueden tener vencimientos a corto plazo (menos de 5 años), mediano plazo (5-10 años) o largo plazo (más de 10 años). Cuanto más largo sea el vencimiento, generalmente, más sensible será el precio del bono a los cambios en las tasas de interés.

- Frecuencia de Pagos: Los cupones se pagan generalmente de forma semestral o anual, aunque pueden existir otras frecuencias.

- Rendimiento: Este es un concepto crucial y a menudo confundido con la tasa de cupón. El rendimiento es la tasa de retorno total que un inversor espera obtener de un bono, considerando su precio actual de mercado, su tasa de cupón, su valor nominal y el tiempo hasta el vencimiento. A diferencia de la tasa de cupón que es fija una vez emitida, el rendimiento fluctúa con el precio del bono en el mercado secundario.

- Fecha de Entrega (Delivery Date): La fecha en que el bono se entrega al comprador y comienza a generar intereses.

- Cláusulas de Rescate (Call Provisions) y Fecha de Rescate (Call Date): Algunos bonos son “callable” o “rescatables”, lo que significa que el emisor tiene el derecho de recomprar el bono al inversor antes de su fecha de vencimiento. Esto suele ocurrir cuando las tasas de interés de mercado bajan, permitiendo al emisor refinanciar su deuda a un costo menor. Si un bono es rescatable, también tendrá un precio de rescate, que es el precio al que el emisor puede recomprarlo, usualmente a la par (100% de su valor nominal) o con una prima.

La Interacción entre Precio y Rendimiento: Una Relación Inversa

Uno de los principios más importantes en la valoración de bonos es la relación inversa entre el precio de un bono y su rendimiento. Cuando los precios de los bonos suben, sus rendimientos bajan, y viceversa. ¿Por qué ocurre esto?

Imagina que compras un bono recién emitido con un valor nominal de $1,000 y una tasa de cupón del 5%. Esto significa que recibirás $50 al año en intereses. Si, después de un tiempo, las tasas de interés de mercado para bonos similares caen al 4%, tu bono del 5% se vuelve más atractivo. Los inversores estarán dispuestos a pagar más de $1,000 por él para obtener ese 5% de interés en un mercado donde lo nuevo rinde menos. Si pagaran $1,050 por tu bono, su rendimiento efectivo para ellos (los $50 de interés divididos por $1,050) sería menor al 5%, acercándose al 4% del mercado.

Por el contrario, si las tasas de interés de mercado suben al 6%, tu bono del 5% se vuelve menos atractivo. Nadie querría pagar $1,000 por un bono que rinde 5% cuando pueden comprar uno nuevo que rinde 6%. Para vender tu bono, tendrías que bajar su precio. Si lo vendieras a $950, los $50 de interés representarían un rendimiento efectivo mayor para el comprador, acercándolo al 6% del mercado. Esta es la esencia de la relación inversa.

Tipos de Precios Teóricos y la Elección del Inversor

La valoración de un bono implica calcular su valor presente, es decir, el valor actual de todos los flujos de efectivo futuros que generará (pagos de cupón y el valor nominal al vencimiento), descontados a una tasa de rendimiento adecuada. Basado en su estructura y en si es rescatable o no, un bono puede tener varios precios teóricos:

- Precio a Vencimiento (Price-to-Maturity): Este es el precio calculado asumiendo que el bono será mantenido por el inversor hasta su fecha de vencimiento y que el emisor no ejercerá ninguna opción de rescate anticipado. Refleja el valor presente de todos los pagos de cupón restantes y del valor nominal final.

- Precio a Vencimiento Anticipado (Price-to-Call): Si un bono es rescatable (callable), su precio también se puede calcular asumiendo que el emisor lo rescatará en la primera fecha de rescate posible. Este precio considera los pagos de cupón hasta la fecha de rescate y el precio de rescate en lugar del valor nominal al vencimiento.

Cuando un inversor considera la compra de un bono, especialmente uno que es rescatable, observará todos los precios teóricos posibles. La regla general es que el inversor pagará el precio más bajo entre estos precios teóricos. ¿Por qué el más bajo? Porque un precio de compra más bajo se traduce directamente en un rendimiento efectivo más alto para el inversor. Si un bono puede ser llamado a un precio menor que su precio a vencimiento, el inversor preferirá pagar el precio más bajo que le garantice el mejor retorno posible en el escenario más conservador.

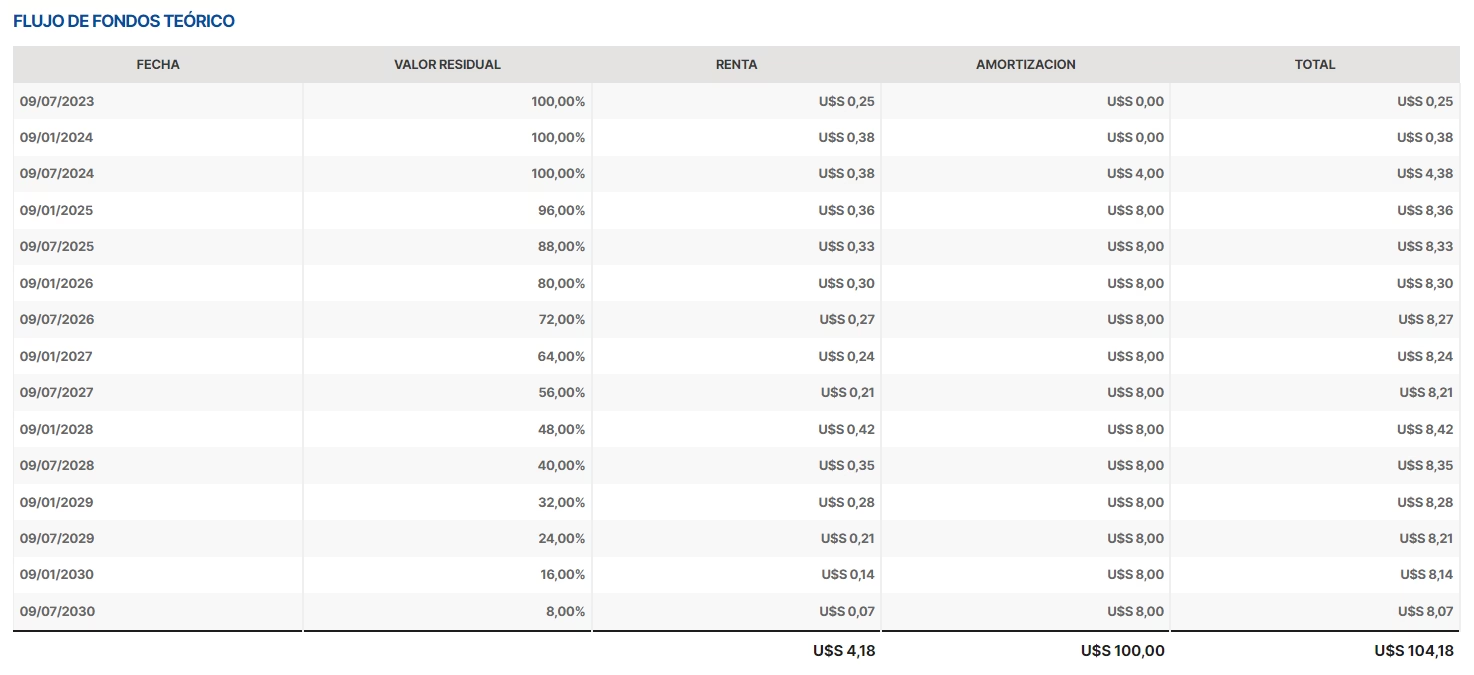

Ejemplo Ilustrativo de Valoración de Bono

Consideremos el siguiente escenario para clarificar estos conceptos:

- Un prestatario emite un bono a 10 años.

- Valor nominal (face value): $1,000.

- Tasa de interés (coupon): 3.00% anual.

- Rendimiento esperado al vencimiento (yield to maturity): 2.50%.

- El bono es rescatable (callable) en cinco años.

Si el bono se mantiene hasta el vencimiento y no es rescatado por el prestatario, el precio a vencimiento es aproximadamente $1,044.00. Este precio es superior al valor nominal porque la tasa de cupón del 3.00% es mayor que el rendimiento de mercado del 2.50%, haciéndolo atractivo y, por lo tanto, valorado con una prima.

Sin embargo, si el bono es rescatado por el prestatario cinco años antes de la fecha de vencimiento (en la fecha de rescate), el precio a vencimiento anticipado (price-to-call) es de $1,023.36. Como este ejemplo demuestra, si el bono es llamado por el emisor, el inversor lo compraría por $1,023.36, que es el precio a vencimiento anticipado. El inversor siempre buscará el escenario que le ofrezca el mayor rendimiento posible, lo que a menudo implica pagar el precio más bajo disponible entre las opciones teóricas.

Factores Clave que Influyen en el Precio de un Bono

Más allá de la estructura inherente del bono, existen múltiples factores externos e internos que impactan directamente su precio en el mercado secundario. Estos factores son dinámicos y pueden causar fluctuaciones significativas:

- Tasas de Interés del Mercado: Este es el factor más dominante. Como se explicó anteriormente, cuando las tasas de interés generales suben, los precios de los bonos existentes (con tasas de cupón fijas más bajas) caen para que su rendimiento se ajuste al nuevo entorno de tasas. Lo contrario ocurre cuando las tasas de interés bajan.

- Calidad Crediticia del Emisor: La solvencia del emisor es crucial. Si la calificación crediticia de una empresa o gobierno mejora, su riesgo de incumplimiento disminuye, lo que hace que sus bonos sean más atractivos y sus precios suban (y sus rendimientos bajen). Si la calificación se deteriora, el riesgo percibido aumenta, los precios caen y los rendimientos suben para compensar a los inversores por el mayor riesgo.

- Inflación: La inflación erosiona el poder adquisitivo de los pagos futuros de los bonos. Si se espera que la inflación aumente, los inversores exigirán rendimientos más altos (lo que significa precios de bonos más bajos) para compensar la pérdida de poder adquisitivo.

- Oferta y Demanda: Como cualquier otro activo, el precio de un bono se ve afectado por la oferta y la demanda en el mercado. Una alta demanda por un tipo específico de bono (por ejemplo, bonos del tesoro seguros en tiempos de incertidumbre) puede elevar sus precios, mientras que un exceso de oferta puede deprimirlos.

- Liquidez del Mercado: Los bonos que son más fáciles de comprar y vender (más líquidos) suelen tener precios más estables y rendimientos más bajos que los bonos menos líquidos, que pueden requerir un descuento para atraer compradores.

- Tiempo hasta el Vencimiento: Los bonos con vencimientos más largos son generalmente más sensibles a los cambios en las tasas de interés que los bonos a corto plazo. Esto se debe a que hay más flujos de efectivo futuros que están sujetos al descuento de las nuevas tasas de interés.

Cálculo Conceptual del Precio de un Bono

En su esencia, el precio de un bono es el valor presente de todos sus flujos de efectivo futuros. Esto incluye la suma de los valores presentes de todos los pagos de cupón futuros y el valor presente del valor nominal que se pagará al vencimiento (o el precio de rescate si el bono es callable). La fórmula general de valoración de bonos se basa en el concepto de valor actual neto (VAN):

Precio del Bono = (Cupón1 / (1+r)1) + (Cupón2 / (1+r)2) + ... + (Cupónn + Valor Nominal / (1+r)n)

Donde:

- Cupónt: Representa el pago de cupón en el período 't'.

- Valor Nominal: El valor principal del bono a pagar al vencimiento.

- r: La tasa de descuento o el rendimiento requerido por el mercado para bonos de riesgo y vencimiento similares.

- n: El número total de períodos hasta el vencimiento.

Es importante destacar que la tasa 'r' (el rendimiento requerido) es la que fluctúa con las condiciones del mercado. Cuando 'r' sube, el denominador de la fórmula aumenta, haciendo que el precio del bono disminuya. Cuando 'r' baja, el denominador disminuye, y el precio del bono sube. Este es el principio matemático detrás de la relación inversa entre precios y rendimientos.

El Mercado Primario vs. el Mercado Secundario de Bonos

La valoración de un bono difiere ligeramente si se compra en el mercado primario (directamente del emisor) o en el mercado secundario (de otro inversor).

- Mercado Primario: Aquí, los bonos se emiten por primera vez. El precio de emisión suele estar cerca de su valor nominal si la tasa de cupón se alinea con las tasas de interés de mercado prevalecientes en ese momento. Si la demanda es alta, el bono podría emitirse con una prima; si es baja, con un descuento.

- Mercado Secundario: Una vez emitidos, los bonos se negocian entre inversores en el mercado secundario. Es aquí donde las fluctuaciones de precios son más evidentes. El precio de un bono en el mercado secundario casi nunca será exactamente su valor nominal, a menos que su tasa de cupón sea idéntica al rendimiento actual de mercado para bonos similares. Las ventas y compras en este mercado son las que reflejan los cambios en las tasas de interés, la calidad crediticia del emisor y otros factores de mercado. Un bono puede venderse con una prima (por encima de su valor nominal) si su tasa de cupón es superior a las tasas de mercado, o con un descuento (por debajo de su valor nominal) si su tasa de cupón es inferior.

Tabla Comparativa: Factores y su Impacto en el Precio del Bono

| Factor de Mercado | Cambio del Factor | Impacto en el Precio del Bono |

|---|---|---|

| Tasas de Interés del Mercado | Suben | Baja |

| Tasas de Interés del Mercado | Bajan | Sube |

| Calidad Crediticia del Emisor | Mejora | Sube |

| Calidad Crediticia del Emisor | Empeora | Baja |

| Inflación Esperada | Aumenta | Baja |

| Inflación Esperada | Disminuye | Sube |

| Oferta de Bonos Similares | Aumenta (más bonos disponibles) | Baja |

| Demanda de Bonos Similares | Aumenta | Sube |

| Tiempo al Vencimiento | Mayor | Mayor sensibilidad a cambios de tasas |

| Tasa de Cupón del Bono | Mayor (comparado con bonos nuevos) | Precio de mercado más alto (prima) |

| Bono Callable | Sí, con tasas de interés bajas | Potencialmente limita el alza del precio |

Preguntas Frecuentes (FAQ) sobre la Valoración de Bonos

¿Qué es un bono?

Un bono es un instrumento de deuda en el que un inversor presta dinero a una entidad (gobierno o corporación) que a cambio se compromete a pagar intereses periódicos (cupones) y a devolver el capital original (valor nominal) en una fecha de vencimiento específica. Esencialmente, es un préstamo con un calendario de pagos fijo.

¿Por qué cambia el precio de un bono en el mercado secundario?

El precio de un bono cambia principalmente debido a las fluctuaciones en las tasas de interés del mercado, la calidad crediticia del emisor, la inflación esperada y la dinámica de oferta y demanda. Si las tasas de interés suben, los bonos existentes con cupones más bajos se vuelven menos atractivos, y su precio cae para que su rendimiento se alinee con las nuevas tasas.

¿Qué significa el “rendimiento” de un bono y cómo se diferencia de la tasa de cupón?

La tasa de cupón es el porcentaje fijo del valor nominal que el bono paga anualmente en intereses. El rendimiento, por otro lado, es la tasa de retorno total que un inversor espera obtener del bono, considerando su precio actual de mercado, los pagos de cupón y el valor nominal al vencimiento. La tasa de cupón es fija, mientras que el rendimiento fluctúa con el precio del bono en el mercado.

¿Qué es un bono “callable” y cómo afecta su precio?

Un bono “callable” (o rescatable) es aquel que el emisor tiene el derecho de recomprar al inversor antes de su fecha de vencimiento. Esto suele ocurrir cuando las tasas de interés bajan, permitiendo al emisor refinanciar su deuda a un costo menor. La característica de ser callable puede limitar el potencial de subida del precio del bono, ya que los inversores saben que podría ser rescatado si su valor sube demasiado.

¿Cómo afecta la calidad crediticia del emisor al precio de mi bono?

La calidad crediticia del emisor, evaluada por agencias de calificación, es un factor crucial. Si la solvencia del emisor mejora, el riesgo de incumplimiento disminuye, haciendo que el bono sea más seguro y, por lo tanto, su precio tiende a subir. Si la calidad crediticia se deteriora, el riesgo aumenta, y el precio del bono bajará para compensar a los inversores por el mayor riesgo asumido.

Conclusión

El cálculo del valor de un bono es un proceso dinámico influenciado por su estructura inherente y por una compleja interacción de factores económicos y de mercado. Desde el valor nominal y la tasa de cupón hasta la fecha de vencimiento y las opciones de rescate, cada elemento contribuye a su precio. La relación inversa entre el precio del bono y el rendimiento es una piedra angular, dictando cómo los cambios en las tasas de interés del mercado impactan el valor de los bonos existentes. Además, la calidad crediticia del emisor, la inflación, la oferta y la demanda, y la liquidez son fuerzas poderosas que moldean el precio de un bono en el mercado secundario.

Para los inversores, comprender estos mecanismos no solo es fundamental para determinar el valor justo de un bono en un momento dado, sino también para anticipar cómo su valor podría cambiar en el futuro. Elegir el precio más bajo entre las opciones teóricas de un bono rescatable, por ejemplo, es una estrategia inteligente para maximizar el rendimiento. En última instancia, la valoración de bonos es tanto un arte como una ciencia, que requiere una atención constante a las condiciones del mercado y una comprensión profunda de los detalles del instrumento. Al dominar estos conceptos, los inversores pueden navegar el mercado de renta fija con mayor confianza y optimizar sus decisiones de inversión.

Si quieres conocer otros artículos parecidos a Descifrando el Valor de los Bonos: Guía Completa puedes visitar la categoría Finanzas.