01/08/2025

Comprender cómo se manejan tus deudas es fundamental para una salud financiera sólida. Una de las herramientas más poderosas para visualizar y planificar tus pagos es la tabla de amortización. Esta no solo te muestra cuánto debes en cada momento, sino que desglosa detalladamente cómo cada pago que realizas se distribuye entre el capital principal de tu deuda y los intereses que generas. En este artículo, desentrañaremos el misterio detrás del cálculo del interés en una amortización y te guiaremos paso a paso para crear tus propias tablas, ya sea que tu crédito sea de cuota fija o variable, permitiéndote tomar decisiones informadas y estratégicas sobre tus finanzas.

Para evaluar créditos e inversiones de manera efectiva, las tablas de amortización son una herramienta indispensable. Nuestro objetivo es explicarte cómo elaborar estas tablas, incluyendo pautas claras para su creación y el cálculo preciso de cada variable. Abordaremos ejemplos prácticos que te ayudarán a entender la aplicación de estos conceptos en la vida real. Si bien existen diferentes modalidades de crédito, nos centraremos en las más comunes: la cuota fija y la cuota variable, proporcionándote las claves para manejarlas ambas.

Entendiendo la Amortización Financiera

La amortización, en el contexto financiero, se refiere al proceso gradual de extinguir una deuda mediante una serie de pagos periódicos. Cada pago que realizas se divide en dos componentes principales: una parte se destina a cubrir los intereses generados por el préstamo y la otra a reducir el capital principal de la deuda. Con el tiempo, esta reducción progresiva del capital es lo que lleva a la liquidación total de la obligación financiera.

Es importante distinguir la amortización financiera de la contable, ya que la primera se centra en la devolución de un pasivo (un préstamo o hipoteca), mientras que la segunda se aplica a la pérdida de valor de un activo. En este artículo, nuestro foco principal es la amortización de deudas, y cómo se calcula el interés dentro de este proceso.

¿Cómo se Calcula el Interés en una Amortización?

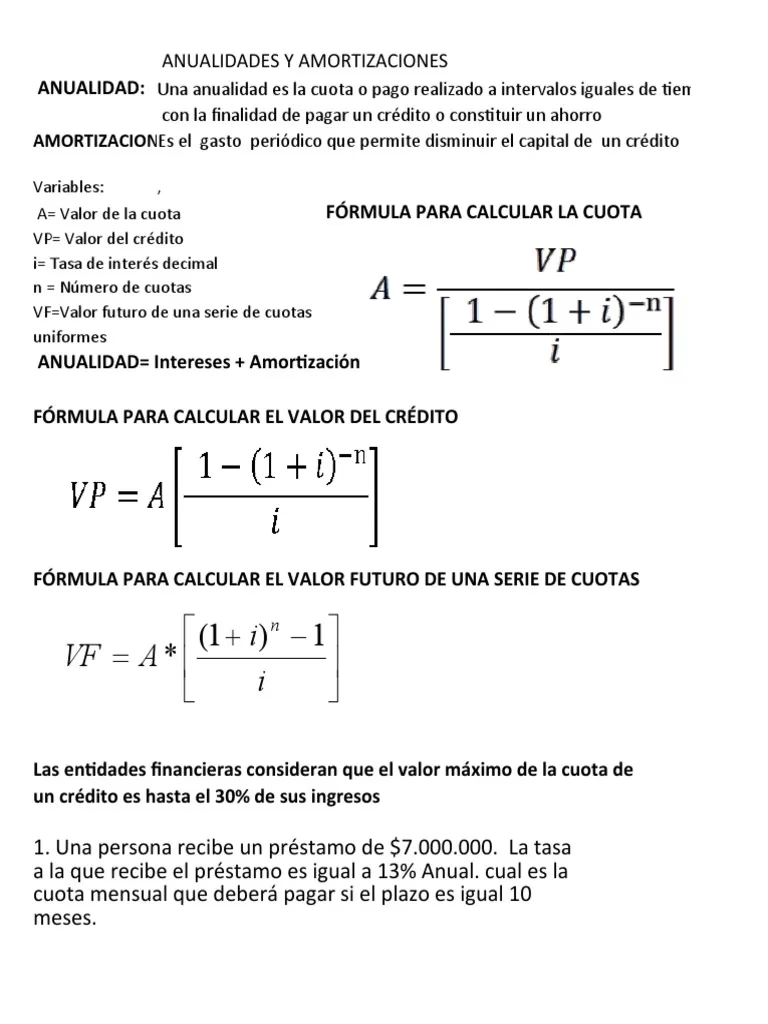

El cálculo del interés es el corazón de cualquier tabla de amortización de préstamos. A diferencia de una creencia común, el interés no es una cantidad fija a lo largo de la vida del crédito. Se calcula sobre el saldo inicial de la deuda en cada período. Esto significa que, al comienzo del préstamo, cuando el capital pendiente es mayor, la porción de tu pago destinada a intereses será la más grande. A medida que realizas pagos y el capital adeudado disminuye, el monto de interés pagado en cada cuota también se reducirá progresivamente. La fórmula fundamental es sencilla:

Interés = Saldo Inicial de la Deuda (para el período actual) × Tasa de Interés Periódica

Es crucial asegurarse de que la tasa de interés utilizada esté en la misma periodicidad que las cuotas (por ejemplo, si las cuotas son mensuales, la tasa debe ser mensual). Si la tasa se proporciona anualmente, deberás convertirla a una tasa periódica dividiéndola por el número de períodos en un año (por ejemplo, entre 12 para una tasa mensual).

Tablas de Amortización: Tu Herramienta Clave

Una tabla de amortización es un desglose detallado de cada uno de los pagos que realizarás a lo largo de la vida de un préstamo. Muestra cómo cada pago se aplica al capital y a los intereses, y cómo el saldo de tu deuda disminuye con cada cuota. Elaborar estas tablas es más fácil de lo que parece, especialmente utilizando herramientas como Microsoft Excel, que facilitan los cálculos complejos.

A continuación, exploraremos las dos modalidades más comunes de créditos y cómo construir sus respectivas tablas de amortización, incluyendo la forma de calcular cada componente.

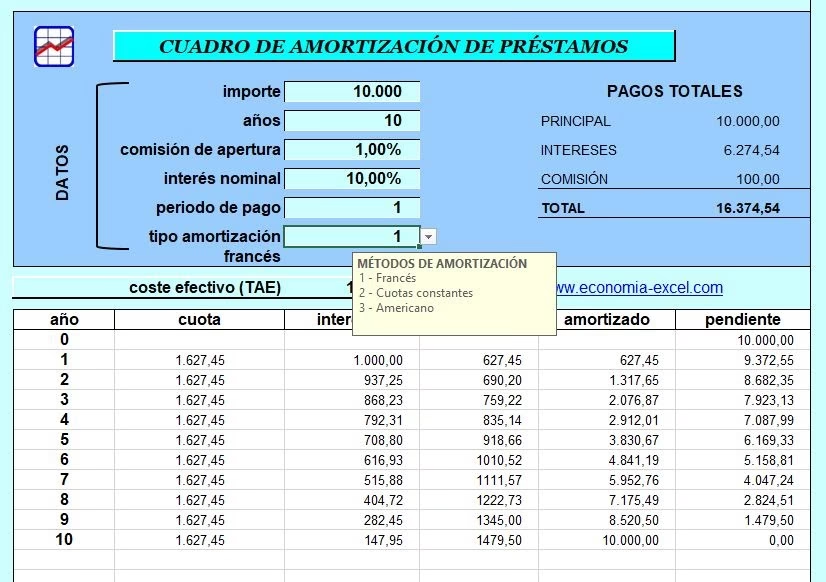

Amortización de Cuota Fija (Sistema Francés)

En la modalidad de cuota fija, también conocida como sistema de amortización francés, el valor total de la cuota mensual (capital + interés) permanece constante durante toda la vida del préstamo. Sin embargo, lo que sí cambia es la proporción de capital e interés dentro de cada cuota. Al principio, una mayor parte de la cuota se destina a intereses, y a medida que avanza el préstamo, una mayor parte se dirige al abono a capital.

Para construir una tabla de amortización de cuota fija, se requieren los siguientes elementos y cálculos:

- Cuota: Es el valor fijo que se paga en cada período. Si no lo conoces, puedes calcularlo con la función financiera

PAGOde Excel. - Interés: Se calcula multiplicando el saldo inicial de la deuda del período por la tasa de interés periódica pactada.

- Abono a Capital: Es la diferencia entre la cuota total y el monto de interés del período.

- Saldo Inicial: Para el primer período, es el monto total del préstamo. Para los períodos siguientes, es el saldo final del período anterior.

- Saldo Final: Es el resultado de restar el abono a capital al saldo inicial del período.

Cálculo de la Cuota Fija con Excel (Función PAGO)

La función PAGO de Excel es muy útil para determinar el valor de la cuota constante. Su sintaxis es:

PAGO(tasa, nper, va, [vf], [tipo])

tasa: La tasa de interés por período (ej., 1% para 12% anual mes vencido).nper: El número total de períodos o cuotas del préstamo.va: El valor actual o el monto principal del préstamo recibido.vf(opcional): El valor futuro, generalmente 0 para préstamos.tipo(opcional): 0 para pagos al final del período (vencidos) o 1 para pagos al inicio (anticipados). Comúnmente es 0.

Ejemplo de Tabla de Amortización de Cuota Fija

Consideremos un préstamo con las siguientes condiciones:

- Monto Otorgado: $10.000.000

- Tasa: 12% nominal anual mes vencido (NAMV)

- Número de Cuotas Mensuales: 12

- Valor del Seguro por Período: $2.000 (cargo adicional)

Primero, convertimos la tasa anual a periódica mensual: 12% / 12 meses = 1%.

Ahora, calculamos la cuota sin seguro usando la función PAGO en Excel:

=PAGO(1%, 12, $10.000.000, 0, 0) = -$888.488

Nota: Excel muestra el valor negativo para indicar una salida de dinero. Para la tabla, lo usaremos como positivo ($888.488).

A continuación, se muestra la tabla de amortización resultante:

| Período | Saldo inicial (A) | Valor cuota sin seguro (B) | Abono a capital (C=B-D) | Intereses (D=Ax1%) | Valor del seguro (E) | Valor cuota con el seguro incluido (F=B+E) | Saldo final (G=A-C) |

|---|---|---|---|---|---|---|---|

| 1 | $10.000.000 | $888.488 | $788.488 | $100.000 | $2.000 | $890.488 | $9.211.512 |

| 2 | $9.211.512 | $888.488 | $796.373 | $92.115 | $2.000 | $890.488 | $8.415.139 |

| 3 | $8.415.139 | $888.488 | $804.336 | $84.151 | $2.000 | $890.488 | $7.610.803 |

| 4 | $7.610.803 | $888.488 | $812.380 | $76.108 | $2.000 | $890.488 | $6.798.423 |

| 5 | $6.798.423 | $888.488 | $820.504 | $67.984 | $2.000 | $890.488 | $5.977.919 |

| 6 | $5.977.919 | $888.488 | $828.709 | $59.779 | $2.000 | $890.488 | $5.149.211 |

| 7 | $5.149.211 | $888.488 | $836.996 | $51.492 | $2.000 | $890.488 | $4.312.215 |

| 8 | $4.312.215 | $888.488 | $845.366 | $43.122 | $2.000 | $890.488 | $3.466.849 |

| 9 | $3.466.849 | $888.488 | $853.819 | $34.668 | $2.000 | $890.488 | $2.613.030 |

| 10 | $2.613.030 | $888.488 | $862.358 | $26.130 | $2.000 | $890.488 | $1.750.672 |

| 11 | $1.750.672 | $888.488 | $870.981 | $17.507 | $2.000 | $890.488 | $879.691 |

| 12 | $879.691 | $888.488 | $879.691 | $8.797 | $2.000 | $890.488 | $0 |

Como se observa, aunque la cuota total (sin incluir el seguro, que es un cargo adicional) es constante, la distribución interna cambia: al principio se pagan más intereses y menos capital, y al final la situación se invierte.

Amortización de Cuota Variable (Sistema Alemán o Cuota de Capital Constante)

En la modalidad de cuota variable, comúnmente utilizada en créditos de consumo como tarjetas de crédito o créditos rotativos, el abono a capital permanece constante en cada período. Esto significa que la cuota total (capital + interés) sí varía, disminuyendo con cada pago debido a que el interés se calcula sobre un saldo de deuda decreciente.

Para construir una tabla de amortización de cuota variable, se requieren los siguientes elementos y cálculos:

- Abono a Capital: Es un valor constante que se obtiene dividiendo el monto total del préstamo entre el número de períodos.

- Interés: Se calcula multiplicando el saldo inicial de la deuda del período por la tasa de interés periódica pactada. Este valor disminuirá en cada período.

- Cuota: Es la suma del interés y el abono a capital del período. Por lo tanto, será un valor decreciente.

- Saldo Inicial: Para el primer período, es el monto total del préstamo. Para los períodos siguientes, es el saldo final del período anterior.

- Saldo Final: Es el resultado de restar el abono a capital al saldo inicial del período.

Ejemplo de Tabla de Amortización de Cuota Variable

Utilizaremos los mismos valores del ejemplo anterior para facilitar la comparación:

- Monto Otorgado: $10.000.000

- Tasa Mensual: 1%

- Número de Cuotas Mensuales: 12

- Valor del Seguro por Período: $2.000

Primero, calculamos el abono a capital constante:

Abono a Capital = $10.000.000 / 12 cuotas = $833.333

A continuación, se muestra la tabla de amortización resultante:

| Período | Saldo inicial (A) | Valor cuota sin seguro (B=C+D) | Abono a capital (C=$10.000.000/12) | Intereses (D=Ax1%) | Valor del seguro (E) | Valor cuota con el seguro incluido (F=B+E) | Saldo final (G=A-C) |

|---|---|---|---|---|---|---|---|

| 1 | $10.000.000 | $933.333 | $833.333 | $100.000 | $2.000 | $935.333 | $9.166.667 |

| 2 | $9.166.667 | $925.000 | $833.333 | $91.667 | $2.000 | $927.000 | $8.333.333 |

| 3 | $8.333.333 | $916.667 | $833.333 | $83.333 | $2.000 | $918.667 | $7.500.000 |

| 4 | $7.500.000 | $908.333 | $833.333 | $75.000 | $2.000 | $910.333 | $6.666.667 |

| 5 | $6.666.667 | $900.000 | $833.333 | $66.667 | $2.000 | $902.000 | $5.833.333 |

| 6 | $5.833.333 | $891.667 | $833.333 | $58.333 | $2.000 | $893.667 | $5.000.000 |

| 7 | $5.000.000 | $883.333 | $833.333 | $50.000 | $2.000 | $885.333 | $4.166.667 |

| 8 | $4.166.667 | $875.000 | $833.333 | $41.667 | $2.000 | $877.000 | $3.333.333 |

| 9 | $3.333.333 | $866.667 | $833.333 | $33.333 | $2.000 | $868.667 | $2.500.000 |

| 10 | $2.500.000 | $858.333 | $833.333 | $25.000 | $2.000 | $860.333 | $1.666.667 |

| 11 | $1.666.667 | $850.000 | $833.333 | $16.667 | $2.000 | $852.000 | $833.333 |

| 12 | $833.333 | $841.667 | $833.333 | $8.333 | $2.000 | $843.667 | $0 |

En este caso, las cuotas disminuyen en cada período porque el componente de interés se reduce, mientras que el abono a capital se mantiene constante. Esto significa que los pagos iniciales son más altos que en un sistema de cuota fija, pero disminuyen con el tiempo.

Comparativa entre Cuota Fija y Cuota Variable

Para ayudarte a elegir la modalidad de crédito más conveniente, a continuación, presentamos una tabla comparativa de sus características clave:

| Característica | Amortización de Cuota Fija | Amortización de Cuota Variable |

|---|---|---|

| Valor de la Cuota | Constante durante todo el período del préstamo. | Decreciente con cada pago, ya que el interés disminuye. |

| Abono a Capital | Creciente: menor al inicio, mayor al final. | Constante en cada período. |

| Componente de Intereses | Decreciente: mayor al inicio, menor al final. | Decreciente: mayor al inicio, menor al final. |

| Flujo de Caja | Predecible y estable, facilita la planificación. | Pagos iniciales más altos, luego disminuyen, lo que puede ser ventajoso si tus ingresos aumentan con el tiempo. |

| Flexibilidad | Menor flexibilidad, ya que la cuota no cambia. | Puede ofrecer una sensación de ligereza en los pagos finales, pero requiere mayor capacidad de pago al inicio. |

| Aplicación Común | Hipotecas, préstamos personales a largo plazo. | Créditos rotativos, tarjetas de crédito, préstamos de consumo a corto/mediano plazo. |

Amortización Contable: Más Allá de los Préstamos

Es crucial diferenciar la amortización financiera, que hemos abordado extensamente, de la amortización contable (o depreciación en el caso de activos tangibles). Aunque ambas implican una reducción de valor a lo largo del tiempo, se aplican a contextos distintos y tienen propósitos diferentes en la contabilidad de una empresa.

- Depreciación: Se refiere a la asignación del costo de un activo fijo tangible (como maquinaria, edificios, vehículos) a lo largo de su vida útil. Estos activos pierden valor por uso, desgaste u obsolescencia.

- Amortización Contable: Se aplica a activos intangibles (como patentes, marcas, derechos de autor). Al no tener una presencia física, su pérdida de valor se distribuye contablemente a lo largo de su vida útil o legal.

Métodos Comunes de Amortización Contable

El cálculo de la amortización contable depende del método elegido:

- Método Lineal: Es el más simple. El costo del activo se distribuye de manera equitativa durante cada año de su vida útil. La fórmula es:

Amortización Anual = (Costo Total del Activo - Valor Residual) / Vida Útil en Años. El valor residual es el valor estimado del activo al final de su vida útil. - Método de Unidades de Producción: La amortización se basa en la cantidad de unidades que el activo produce durante un período. Es útil para activos cuyo desgaste está directamente relacionado con su uso intensivo.

- Método de Depreciación Acelerada: Asigna un mayor porcentaje de amortización en los primeros años de vida útil del activo y menos en los posteriores. Esto es útil para activos que pierden valor rápidamente al inicio, como cierta tecnología.

La contabilización implica registrar un gasto por depreciación/amortización en el estado de resultados y, simultáneamente, reducir el valor del activo en el balance general a través de una cuenta de amortización acumulada.

Preguntas Frecuentes sobre Amortización

¿Cuál es la diferencia entre amortización y depreciación?

En el ámbito financiero, la amortización se refiere a la reducción de una deuda (pasivo) a lo largo del tiempo mediante pagos. En contabilidad, la amortización se aplica a la distribución del costo de activos intangibles, mientras que la depreciación se refiere a la distribución del costo de activos tangibles (físicos).

¿Por qué mis primeros pagos de un préstamo de cuota fija tienen más intereses?

Esto ocurre porque el interés se calcula sobre el saldo principal pendiente de la deuda. Al inicio del préstamo, el saldo es el más alto, por lo que el interés generado también es mayor. A medida que abonas capital con cada pago, el saldo disminuye, y con él, la porción de interés en las cuotas futuras.

¿Puedo hacer una tabla de amortización en Excel sin ser un experto?

Sí, absolutamente. Con las funciones financieras básicas de Excel como PAGO, y entendiendo los conceptos de interés, abono a capital y saldo, puedes construir una tabla de amortización funcional. Los ejemplos proporcionados en este artículo son un excelente punto de partida.

¿Qué tipo de amortización es mejor, cuota fija o variable?

Depende de tu situación financiera. La cuota fija ofrece predictibilidad y estabilidad en tus pagos mensuales, ideal para presupuestos ajustados. La cuota variable puede ser beneficiosa si esperas que tus ingresos aumenten con el tiempo, ya que los pagos disminuyen, pero los pagos iniciales son más altos.

¿Las tablas de amortización incluyen otros cargos como seguros?

Las tablas de amortización básicas calculan la cuota que cubre capital e intereses. Si existen cargos adicionales como seguros, comisiones o gastos administrativos, estos deben sumarse a la cuota calculada para obtener el valor total que deberás pagar en cada período, como se mostró en nuestros ejemplos.

Dominar el cálculo del interés y la elaboración de tablas de amortización te brinda un control significativo sobre tus finanzas. Ya sea que estés evaluando un nuevo crédito, planificando tus pagos o simplemente buscando comprender mejor cómo funcionan tus deudas, esta herramienta es invaluable. Te capacita para tomar decisiones informadas, optimizar tus gastos y trabajar hacia una libertad financiera más sólida. Utiliza estos conocimientos para visualizar tu camino hacia la liquidación de tus obligaciones y planificar un futuro económico más seguro.

Si quieres conocer otros artículos parecidos a Amortización: Calcula Intereses y Tablas Fácil puedes visitar la categoría Finanzas.