01/03/2024

En el dinámico mundo de las finanzas y los negocios, un concepto fundamental que a menudo se pasa por alto es el del valor del dinero a lo largo del tiempo. Podríamos pensar que mil dólares son siempre mil dólares, pero la realidad económica nos demuestra lo contrario. El efectivo que poseemos hoy tiene un poder adquisitivo diferente al que tendrá en el futuro. Comprender cómo se calcula el valor actual (PV) de ese dinero es crucial para cualquier persona o empresa que busque tomar decisiones financieras informadas, desde inversiones personales hasta la planificación estratégica de grandes proyectos empresariales.

Este artículo desglosará el concepto de valor actual, explicará por qué es tan relevante en el panorama financiero actual y te guiará a través de su cálculo, proporcionando una herramienta esencial para evaluar el verdadero valor de tus activos y pasivos a lo largo del tiempo. Prepárate para descubrir cómo la inflación, las tasas de interés y el tiempo transforman el valor de tu capital, y cómo puedes utilizar este conocimiento a tu favor.

- El Concepto Fundamental: El Valor del Dinero en el Tiempo

- ¿Qué es el Valor Actual (PV)?

- La Tasa de Descuento: Clave para el Cálculo del PV

- Fórmula y Pasos para Calcular el Valor Actual

- Valor Actual vs. Valor Futuro: Una Comparación Crucial

- El Valor Actual Neto (NPV) y la Tasa de Retorno Interna (IRR)

- Aplicaciones Prácticas del Valor Actual

- Fiabilidad y Limitaciones del Cálculo del Valor Actual

- Preguntas Frecuentes sobre el Valor Actual

- Conclusión

El Concepto Fundamental: El Valor del Dinero en el Tiempo

El principio del Valor del Dinero en el Tiempo (VDT) es la piedra angular de las finanzas. Sostiene que una cantidad de dinero hoy vale más que la misma cantidad de dinero en el futuro. ¿Por qué? Principalmente por tres razones:

- Inflación: Con el tiempo, los precios de bienes y servicios tienden a aumentar. Esto significa que la misma cantidad de dinero comprará menos en el futuro de lo que compra hoy. Si la inflación es del 3% anual, $100 hoy comprarán lo que $97 compraron el año pasado, y lo que $103 comprarán el próximo año.

- Costo de Oportunidad: El dinero que tienes hoy puede ser invertido para generar ganancias. Si optas por recibir dinero en el futuro en lugar de hoy, estás perdiendo la oportunidad de invertir ese dinero y obtener un rendimiento. Esta ganancia potencial no realizada es el costo de oportunidad.

- Riesgo e Incertidumbre: Siempre existe un riesgo inherente al futuro. Eventos inesperados pueden afectar la capacidad de recibir el dinero prometido o el valor de la moneda. El dinero en mano hoy elimina esa incertidumbre.

Es por estas razones que las empresas y los individuos deben considerar el valor presente de los flujos de efectivo futuros. Una fuerte reserva de efectivo hoy te permite mantener tus operaciones, cubrir gastos de capital y evitar depender de préstamos, garantizando una mayor estabilidad financiera. Sin embargo, si ese efectivo no se invierte o se evalúa correctamente, su valor real se erosionará con el paso del tiempo.

¿Qué es el Valor Actual (PV)?

El Valor Actual, o Present Value (PV) por sus siglas en inglés, es el valor actual de una suma de dinero futura o de una serie de flujos de efectivo futuros, descontados a una tasa de rendimiento específica. En otras palabras, responde a la pregunta: ¿cuánto vale hoy una cantidad de dinero que recibiré (o pagaré) en el futuro?

El PV se utiliza para evaluar la viabilidad de inversiones y proyectos, determinar el precio justo de un activo, o calcular el valor actual de una anualidad o pensión. Es una herramienta indispensable en la toma de decisiones financieras, ya que permite comparar valores monetarios de diferentes periodos en una base común: el presente.

Por ejemplo, si te ofrecen $1,000 dentro de cinco años, el valor actual te dirá cuánto valen esos $1,000 en términos de dinero de hoy, considerando una tasa de interés o rendimiento que podrías obtener si tuvieras ese dinero ahora.

La Tasa de Descuento: Clave para el Cálculo del PV

Para determinar el Valor Actual (PV), el primer paso crucial es establecer la Tasa de Descuento. Esta tasa es el corazón del cálculo del PV y representa la tasa de rendimiento requerida o la tasa de interés que se aplica para reducir un valor futuro a su valor presente. Es el porcentaje que un inversionista exigiría para aceptar una cantidad de dinero en el futuro en comparación con recibir esa misma cantidad hoy.

El término “descuento” se utiliza porque el valor futuro se reduce o se “descuenta” para reflejar su valor actual. Esta tasa no es arbitraria; típicamente, la tasa de descuento refleja una combinación de factores:

- Costo de Oportunidad: Representa la rentabilidad que se podría obtener invirtiendo ese dinero en una alternativa con un riesgo similar.

- Inflación: Incorpora la pérdida de poder adquisitivo del dinero a lo largo del tiempo.

- Riesgo: Cuanto mayor sea el riesgo asociado a recibir ese flujo de efectivo futuro, mayor será la tasa de descuento exigida. Un inversor pedirá una mayor compensación por el riesgo asumido.

Es importante destacar que la tasa de descuento es inherentemente subjetiva. Diferentes inversores o empresas pueden tener diferentes tasas de descuento basadas en sus expectativas de rendimiento, su perfil de riesgo y las condiciones del mercado. Sin embargo, su elección es crítica, ya que incluso pequeñas variaciones en la tasa pueden generar diferencias significativas en el valor actual calculado.

Fórmula y Pasos para Calcular el Valor Actual

El cálculo del Valor Actual (PV) se basa en una fórmula sencilla pero poderosa. Para entenderla y aplicarla, sigue estos pasos:

Comienza por el monto futuro que esperas recibir (FV):

Este es el valor nominal del dinero que se recibirá o pagará en una fecha futura. Por ejemplo, $1,000 que esperas recibir dentro de 3 años.

Para calcular el porcentaje de una cantidad específica de dinero, siga estos pasos: 1. Divida la cantidad específica entre la cantidad total. 2. Multiplique el resultado por 100. Calcula la tasa de interés o tasa de rendimiento (r) que esperas obtener:

Esta es tu tasa de descuento, expresada en decimal (por ejemplo, 5% se convierte en 0.05). Como mencionamos, esta tasa refleja el costo de oportunidad, la inflación y el riesgo.

Establece el número de períodos (n) para usar como exponente:

Este es el número de años (o períodos de capitalización) hasta que se reciba el monto futuro. Si el interés se capitaliza anualmente y la suma se recibe en 5 años, n = 5.

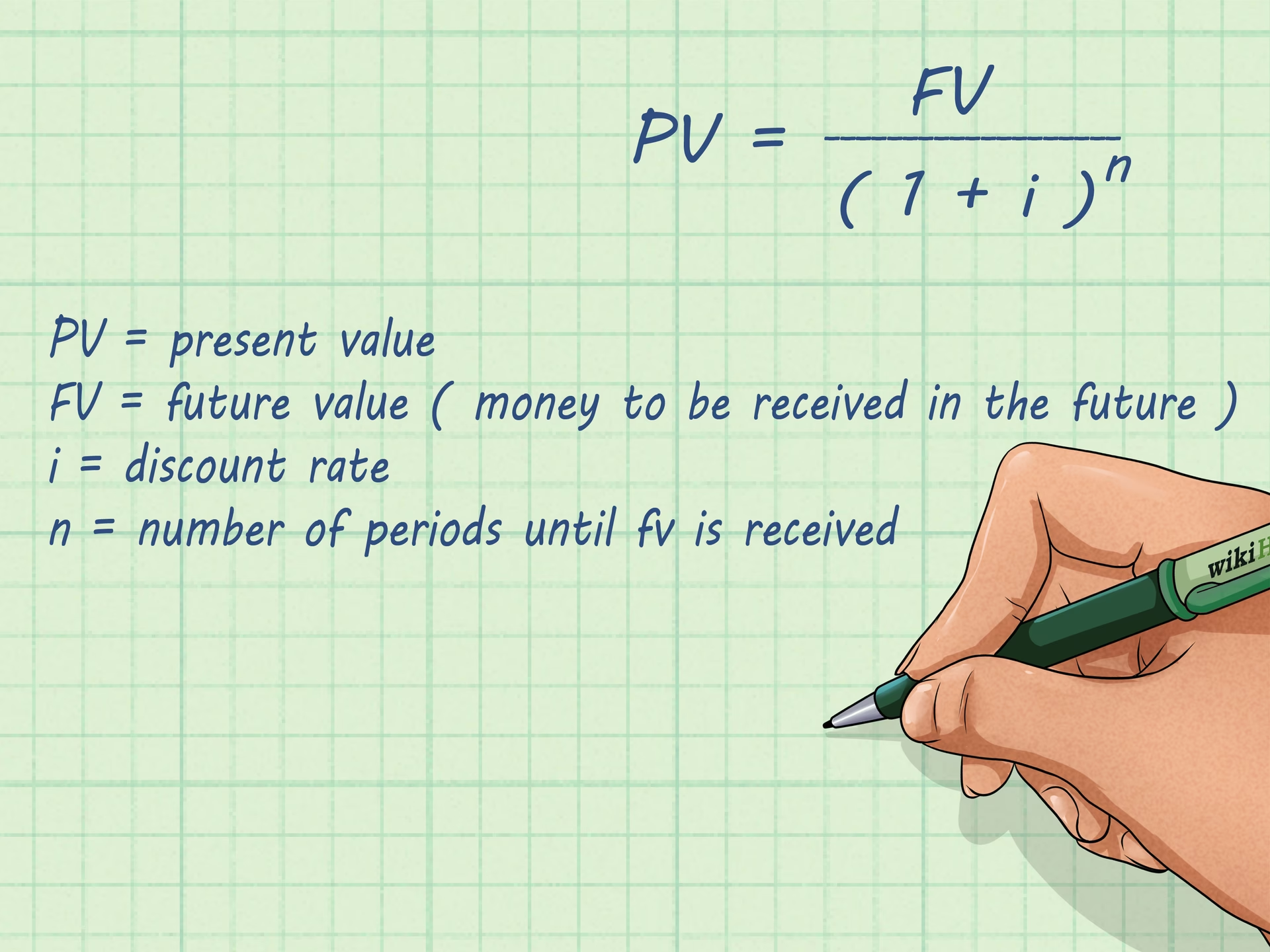

La fórmula para calcular el Valor Actual es la siguiente:

Valor Actual (PV) = FV ÷ (1 + r)^n

Donde:

- FV = Valor Futuro (el monto de dinero en el futuro)

- r = Tasa de rendimiento o tasa de descuento (expresada como decimal)

- n = Número de períodos (generalmente años)

Ejemplo Práctico de Cálculo del Valor Actual:

Imaginemos que te ofrecen $5,000 en 4 años. Si tu tasa de rendimiento esperada (tasa de descuento) es del 7% anual, ¿cuánto valen esos $5,000 hoy?

- FV = $5,000

- r = 0.07 (7%)

- n = 4 años

Aplicando la fórmula:

PV = $5,000 ÷ (1 + 0.07)^4PV = $5,000 ÷ (1.07)^4PV = $5,000 ÷ 1.310796PV ≈ $3,814.54

Esto significa que $5,000 recibidos en 4 años, con una tasa de descuento del 7%, valen aproximadamente $3,814.54 en dinero de hoy. Si te ofrecieran menos de $3,814.54 hoy a cambio de esos $5,000 futuros, podrías considerar que no es una buena oferta, ya que podrías invertir $3,814.54 hoy al 7% y obtener $5,000 en 4 años.

Valor Actual vs. Valor Futuro: Una Comparación Crucial

Para comprender plenamente el Valor del Dinero en el Tiempo, es esencial entender la relación entre el Valor Actual (PV) y el Valor Futuro (FV). Ambos conceptos son dos caras de la misma moneda financiera, permitiendo a los inversores y planificadores evaluar el impacto del tiempo en el valor del dinero.

Valor Futuro (FV):

El Valor Futuro se refiere al valor que tendrá un activo o una suma de dinero en una fecha proyectada en el futuro, basándose en una tasa de crecimiento o rendimiento prevista. Es decir, responde a la pregunta: ¿cuánto valdrá mi dinero si lo invierto hoy y crece a una cierta tasa de interés durante un período determinado?

La fórmula del Valor Futuro es la inversa de la del Valor Actual:

FV = PV * (1 + r)^n

Donde:

- PV = Valor Presente (el monto de dinero hoy)

- r = Tasa de interés o crecimiento (expresada como decimal)

- n = Número de períodos

Comparación entre PV y FV:

| Característica | Valor Actual (PV) | Valor Futuro (FV) |

|---|---|---|

| Definición | Valor actual de una suma futura de dinero. | Valor futuro de una suma de dinero actual. |

| Pregunta clave | ¿Cuánto vale hoy el dinero que recibiré en el futuro? | ¿Cuánto valdrá mi dinero de hoy en el futuro? |

| Cálculo | Descontar (dividir por un factor de crecimiento). | Capitalizar (multiplicar por un factor de crecimiento). |

| Propósito | Evaluar inversiones, deudas, el valor de activos futuros. | Proyectar el crecimiento de ahorros, inversiones, deudas. |

| Tasa utilizada | Tasa de descuento. | Tasa de interés o crecimiento. |

Comprender ambos conceptos es vital. Por ejemplo, los prestamistas utilizan el FV para determinar el monto justo para las ganancias futuras o las obligaciones en relación con el valor actual del capital prestado. Por otro lado, un inversionista utilizará el PV para decidir si una oportunidad de inversión futura justifica el desembolso de capital actual. Ambas herramientas, utilizadas en conjunto, proporcionan una visión completa de la viabilidad financiera a lo largo del tiempo.

El Valor Actual Neto (NPV) y la Tasa de Retorno Interna (IRR)

Además del Valor Actual de una única suma o flujo de efectivo, en la evaluación de proyectos de inversión complejos, es común utilizar el Valor Actual Neto (NPV) y la Tasa de Retorno Interna (IRR).

Valor Actual Neto (NPV):

El NPV es la diferencia entre el valor actual de las entradas de efectivo (ingresos) y el valor actual de las salidas de efectivo (gastos) de un proyecto o inversión durante un período determinado. En esencia, calcula el valor que un proyecto añade a la riqueza de una empresa o individuo.

Un NPV positivo indica que el valor actual de los ingresos esperados supera el valor actual de los costos, lo que sugiere que la inversión es rentable y debe considerarse. Un NPV negativo, por el contrario, indica que el proyecto no es rentable bajo la tasa de descuento utilizada.

Para calcular el NPV, debes:

- Calcular los flujos de efectivo futuros (tanto positivos como negativos) para cada período.

- Determinar la tasa de descuento correcta (generalmente el costo de capital de la empresa o la tasa de rendimiento requerida).

- Descontar cada flujo de efectivo a su valor actual.

- Sumar todos los valores actuales de los flujos de efectivo (entradas y salidas).

Tasa de Retorno Interna (IRR):

La Tasa de Retorno Interna (IRR) es la tasa de interés a la cual el NPV de un proyecto es igual a cero. En términos más sencillos, es la tasa de rendimiento que se espera generar de un proyecto o inversión. Se utiliza para evaluar la atractividad de un proyecto: si la IRR es mayor que el costo de capital o la tasa de rendimiento requerida, el proyecto se considera aceptable.

Tanto el NPV como la IRR son herramientas poderosas para la toma de decisiones de inversión de capital, ya que consideran el Valor del Dinero en el Tiempo y permiten comparar proyectos con diferentes patrones de flujo de efectivo.

Aplicaciones Prácticas del Valor Actual

La comprensión y el cálculo del Valor Actual no son solo ejercicios teóricos para académicos; tienen aplicaciones prácticas y vitales en numerosos escenarios financieros y de negocios. Aquí te presentamos algunas de las más relevantes:

- Evaluación de Inversiones: Una de las aplicaciones más directas. El PV permite a los inversores determinar si el precio actual de una inversión potencial es razonable en comparación con los flujos de efectivo futuros que se espera que genere. Si el PV de los flujos de efectivo futuros es mayor que el costo de la inversión, entonces la inversión es atractiva. Por ejemplo, al comprar bonos, el PV de los pagos de intereses futuros y el principal te ayuda a determinar su valor justo.

- Planificación de Jubilación y Anualidades: Para individuos, entender el PV y el FV de una anualidad (una serie de pagos futuros fijos) es crucial para prever los ingresos jubilatorios. Te ayuda a saber cuánto necesitas ahorrar hoy para asegurar un nivel de vida deseado en el futuro, o cuánto valen hoy los pagos que recibirás en tu jubilación.

- Valoración de Empresas: En finanzas corporativas, el PV es fundamental para valorar una empresa. Se calculan los flujos de efectivo libres que la empresa generará en el futuro y se descuentan a una tasa apropiada para obtener el valor actual de la empresa.

- Análisis de Préstamos y Deudas: Cuando pides un préstamo, el banco calcula el PV de tus pagos futuros para determinar el monto principal que pueden prestarte hoy. De manera similar, si estás considerando liquidar una deuda anticipadamente, calcular el PV de los pagos restantes te ayuda a entender el beneficio real de hacerlo.

- Proyectos de Capital: Las empresas utilizan el NPV (que se basa en el PV) para decidir si emprender un nuevo proyecto de capital, como la construcción de una nueva planta o la compra de maquinaria. Permite comparar los beneficios futuros esperados con los costos iniciales.

- Litigios y Acuerdos Legales: En casos de indemnización o acuerdos, el PV se utiliza para calcular el valor actual de los daños futuros o los pagos por lesiones, asegurando que la compensación de hoy refleje el valor real de las pérdidas futuras.

En cada uno de estos escenarios, el PV actúa como una brújula financiera, permitiendo a las partes tomar decisiones informadas al poner todos los valores en una perspectiva de tiempo común.

Fiabilidad y Limitaciones del Cálculo del Valor Actual

Aunque el Valor Actual es una herramienta poderosa y ampliamente utilizada, es fundamental comprender que su fiabilidad depende directamente de la precisión de sus insumos y que tiene ciertas limitaciones.

Dependencia de las Suposiciones:

El cálculo del PV es tan confiable como la Tasa de Descuento y las proyecciones de Flujos de Efectivo futuros que se utilizan. Estos montos son inherentemente subjetivos y se basan en suposiciones sobre el futuro, que pueden no materializarse:

- Subjetividad de la Tasa de Descuento: La tasa de rendimiento esperada es una estimación. Puede ser difícil de determinar con precisión, ya que depende de las condiciones del mercado, el riesgo percibido y las alternativas de inversión disponibles. Un pequeño cambio en esta tasa puede tener un impacto significativo en el PV calculado.

- Precisión de los Flujos de Efectivo Futuros: Proyectar ingresos y gastos futuros siempre implica un grado de incertidumbre. Eventos inesperados del mercado, cambios en la competencia, innovaciones tecnológicas o fluctuaciones económicas pueden alterar drásticamente los flujos de efectivo reales.

Impacto de la Inflación Inesperada:

Aunque la tasa de descuento normalmente incluye una prima por la inflación esperada, los aumentos inesperados en la tasa de inflación pueden disminuir el rendimiento esperado de una determinada inversión. Si la inflación real es más alta de lo anticipado, el poder adquisitivo de los flujos de efectivo futuros será menor de lo calculado, reduciendo el valor real del PV.

No considera Factores No Monetarios:

El PV es una medida puramente financiera. No incorpora factores cualitativos importantes como el impacto ambiental de un proyecto, la reputación de la marca, la moral de los empleados o los beneficios estratégicos no directamente monetarios. Estas consideraciones deben ser evaluadas por separado.

A pesar de estas limitaciones, el Valor Actual sigue siendo una herramienta indispensable para la toma de decisiones. La clave es utilizar proyecciones y tasas de descuento lo más realistas y bien fundamentadas posible, y reconocer que el PV proporciona una estimación, no una certeza absoluta.

Preguntas Frecuentes sobre el Valor Actual

¿Por qué es importante el valor actual?

La comprensión del valor actual es fundamental para tomar decisiones financieras inteligentes y racionales. Te permite comparar el valor real de diferentes opciones de inversión o pago que ocurren en distintos momentos en el tiempo. Por ejemplo, si tienes la opción de recibir $10,000 hoy o $12,000 en tres años, el cálculo del PV te ayudará a determinar cuál opción es realmente más valiosa en términos de dinero de hoy, considerando tu capacidad para invertir y las tasas de interés disponibles. Es esencial para evaluar si pagarás el precio correcto por una posible inversión o si estás obteniendo un buen trato en un préstamo o una anualidad. En resumen, te empodera para entender el verdadero costo o beneficio de las decisiones financieras.

¿El valor actual es confiable?

El valor actual es una herramienta financiera muy útil, pero su fiabilidad depende directamente de las suposiciones que se hagan para su cálculo. Es tan confiable como la tasa de rendimiento prevista (tasa de descuento) y las proyecciones de los flujos de efectivo futuros. Dado que estos montos son subjetivos y se basan en expectativas sobre el futuro, pueden resultar imprecisos. Por ejemplo, aumentos inesperados en la tasa de inflación o cambios drásticos en las condiciones del mercado pueden hacer que el rendimiento esperado de una inversión disminuya, afectando la precisión del PV. Por lo tanto, es crucial utilizar las suposiciones más realistas y conservadoras posibles y entender que el PV es una estimación, no una garantía.

¿Cómo se relaciona el valor actual con la inflación?

La inflación es uno de los componentes clave que influyen en la tasa de descuento utilizada para calcular el valor actual. La inflación representa la disminución del poder adquisitivo del dinero a lo largo del tiempo. Una tasa de descuento que no considera adecuadamente la inflación subestimará el verdadero costo de oportunidad del dinero y sobrestimará el valor actual de los flujos de efectivo futuros. En un entorno de alta inflación, una cantidad de dinero futura valdrá significativamente menos en términos de poder de compra actual, lo que resultará en un valor actual mucho menor.

¿Se usa el valor actual solo en finanzas empresariales?

Absolutamente no. Aunque es una herramienta fundamental en las finanzas corporativas para la evaluación de proyectos de capital y la valoración de empresas, el valor actual es igualmente útil en las finanzas personales. Como se mencionó, ayuda en la planificación de la jubilación al evaluar el valor de las anualidades, en la toma de decisiones sobre hipotecas o préstamos, en la planificación de ahorros para objetivos futuros (como la educación de los hijos o la compra de una vivienda) y en la comparación de diferentes opciones de inversión personal.

Conclusión

El Valor Actual (PV) es mucho más que una simple fórmula matemática; es una perspectiva financiera fundamental que te permite ver el dinero a través de la lente del tiempo. Al comprender que el efectivo de hoy tiene un valor intrínseco superior al mismo monto en el futuro, debido a factores como la inflación, el costo de oportunidad y el riesgo, te equipas con una herramienta indispensable para tomar decisiones financieras más inteligentes y estratégicas.

Ya sea que estés evaluando una gran inversión empresarial, planificando tu jubilación o simplemente decidiendo si una oferta de pago futuro es realmente ventajosa, el cálculo del Valor Actual te proporciona la claridad necesaria para comparar escenarios monetarios en una base común y relevante. Dominar este concepto te permitirá proteger tu poder adquisitivo y optimizar tus finanzas, asegurando que cada decisión que tomes contribuya a tu bienestar financiero a largo plazo.

Si quieres conocer otros artículos parecidos a ¿Cuánto Vale tu Dinero Hoy? El Cálculo del Valor Actual puedes visitar la categoría Finanzas.