01/05/2025

En un mundo lleno de incertidumbre, asegurar el futuro financiero de nuestros seres queridos es una prioridad para muchos. Sin embargo, al pensar en seguros de vida, surgen preguntas recurrentes: ¿Cuánto necesito realmente? ¿Cómo se calcula lo que me darán? Y, ¿cuánto cuesta? Es cierto que más del 60% de la población no cuenta con uno, a menudo por la percepción de que es un lujo inalcanzable. Pero la realidad es que el precio de un seguro de vida no es fijo y su valor puede ser una herramienta poderosa para proteger tu patrimonio y brindar paz mental a quienes más quieres. Entender cómo se determina el monto de cobertura y el valor de una póliza es el primer paso para tomar una decisión informada y adaptada a tus necesidades.

Este artículo te guiará a través de los conceptos fundamentales para calcular el capital de un seguro de vida, desglosará los diferentes tipos de valor que una póliza puede tener, y explorará los factores que influyen en su costo y su potencial de venta. Nuestro objetivo es despejar tus dudas y proporcionarte las herramientas necesarias para que puedas evaluar y elegir la protección adecuada para ti y tu familia.

- ¿Por qué es fundamental calcular la cobertura de tu seguro de vida?

- Métodos para determinar el capital de tu seguro de vida

- El Valor de tu Póliza de Seguro de Vida: ¿Qué significa realmente?

- Factores clave que influyen en el valor y el costo de tu póliza

- ¿Es posible vender tu póliza de seguro de vida?

- ¿Cuándo y por qué revisar tu capital asegurado?

- Preguntas Frecuentes sobre el Valor del Seguro de Vida

¿Por qué es fundamental calcular la cobertura de tu seguro de vida?

Contar con un seguro de vida no es solo una cuestión de tener una póliza; es una estrategia vital para garantizar la estabilidad económica de tu familia en caso de que ya no estés. La importancia de calcular adecuadamente la cobertura radica en asegurar que tus seres queridos puedan mantener su nivel de vida, cubrir gastos importantes y saldar deudas pendientes sin enfrentar dificultades financieras añadidas a la pérdida emocional. Un capital insuficiente podría dejar a tu familia en una situación vulnerable, mientras que un capital excesivo podría implicar primas innecesariamente altas.

La necesidad de un seguro de vida varía significativamente de una persona a otra. Depende de factores como tus ingresos actuales, tus deudas (hipotecas, préstamos personales, tarjetas de crédito), el número y la edad de tus dependientes (hijos, cónyuge, padres), y tus objetivos financieros a largo plazo, como la educación universitaria de tus hijos o la jubilación de tu pareja. Un cálculo preciso te permite encontrar el equilibrio perfecto entre protección y asequibilidad, haciendo que este servicio sea accesible y verdaderamente valioso.

Métodos para determinar el capital de tu seguro de vida

Determinar cuánto seguro de vida necesitas puede parecer una tarea compleja, pero existen métodos sencillos que te ayudarán a estimar un capital adecuado. Estos métodos se centran en tus ingresos y responsabilidades financieras para asegurar que la cobertura sea suficiente para mantener el bienestar de tus beneficiarios.

Método del Multiplicador de Ingresos Anuales

Una de las técnicas más comunes y fáciles de aplicar es multiplicar tus ingresos anuales por un factor determinado. Este método asume que el capital del seguro debe ser suficiente para reemplazar tus ingresos durante un período de tiempo considerable. Las recomendaciones generales sugieren:

- Multiplicar tu salario anual actual por 4 o 5 veces: Esta es una regla general que ofrece un punto de partida rápido. Por ejemplo, si ganas 50,000 euros al año, un seguro de entre 200,000 y 250,000 euros podría ser un buen punto de partida.

- Multiplicar tu salario anual por el número de años restantes hasta tu jubilación: Este enfoque es útil si deseas que el seguro cubra tus ingresos proyectados hasta que tus dependientes sean financieramente independientes o hasta que tu cónyuge alcance la edad de jubilación. Por ejemplo, si ganas 60,000 euros y te quedan 20 años para jubilarte, podrías considerar una cobertura de 1,200,000 euros.

Es importante recordar que estos son puntos de partida y pueden necesitar ajustes.

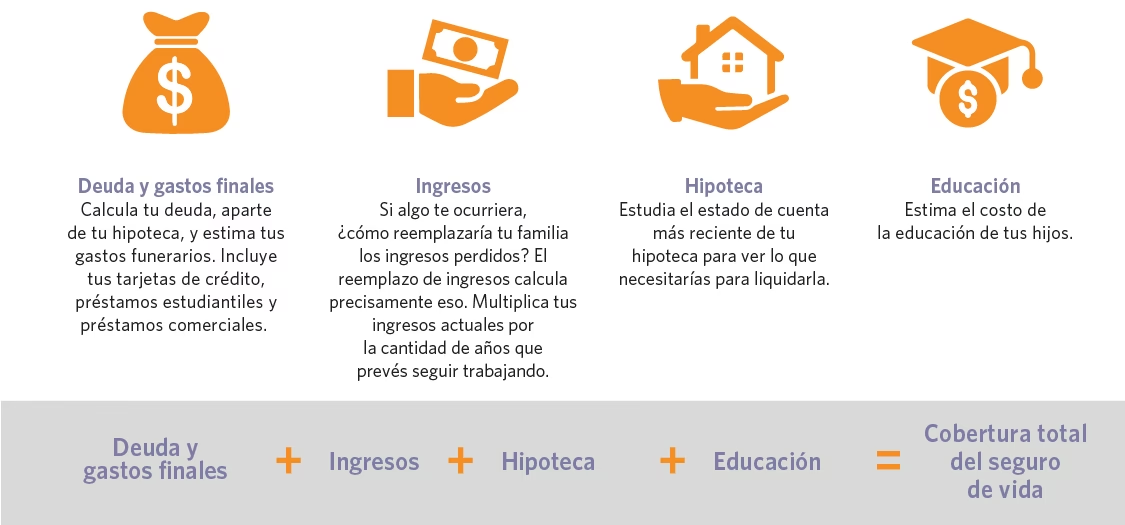

Consideraciones adicionales para un cálculo más preciso

Aunque el método del multiplicador de ingresos es un buen inicio, un análisis más detallado de tus finanzas te permitirá ajustar el capital para que sea verdaderamente adecuado. Considera los siguientes factores:

- Deudas pendientes: Incluye hipotecas, préstamos de automóviles, préstamos estudiantiles y cualquier otra deuda significativa. El seguro debería poder cubrirlas para no dejar esta carga a tus beneficiarios.

- Gastos futuros importantes: Piensa en la educación de tus hijos (universidad), bodas, o cualquier otro gasto grande que esperas afrontar en el futuro.

- Gastos de subsistencia de la familia: Calcula cuánto necesita tu familia mensualmente para vivir (alimentos, servicios, transporte, ropa, ocio) y multiplica esto por el número de años que deseas cubrir.

- Ahorros existentes: Resta cualquier ahorro o inversión que tu familia ya tenga y que pueda ser utilizado en caso de emergencia. Esto reduce la cantidad de cobertura que necesitas.

- Ingresos de otros miembros de la familia: Si tu cónyuge o pareja también genera ingresos, esto puede influir en la cantidad de seguro que necesitas.

- Edad y número de dependientes: Cuantos más dependientes tengas y más jóvenes sean, mayor será la necesidad de un capital que los sostenga por un período prolongado.

Al combinar estos elementos, podrás obtener una cifra mucho más personalizada y realista que se ajuste a la situación única de tu familia.

El Valor de tu Póliza de Seguro de Vida: ¿Qué significa realmente?

Cuando hablamos del 'valor' de una póliza de seguro de vida, a menudo nos referimos a dos conceptos distintos pero relacionados: el valor facial (o beneficio por fallecimiento) y el valor en efectivo (o valor de rescate). Comprender la diferencia entre ambos es crucial para entender cómo funciona tu póliza y qué puedes esperar de ella.

Valor Facial o Beneficio por Fallecimiento

El valor facial, también conocido como beneficio por fallecimiento, es la cantidad de dinero que la compañía de seguros pagará a tus beneficiarios cuando tú fallezcas. Esta es la cifra principal que se asocia con la póliza y es lo que la mayoría de la gente considera como el 'valor' de su seguro de vida. Generalmente, el valor facial se establece al momento de contratar la póliza y permanece constante a lo largo de su vigencia, aunque puede ajustarse en ciertas circunstancias.

Valor en Efectivo (Cash Value) o Valor de Rescate

El valor en efectivo (o cash value) es un componente de ahorro que se incluye en ciertos tipos de pólizas de seguro de vida, principalmente en las pólizas de vida permanente (como la vida entera o la vida universal). A diferencia del valor facial, que es el beneficio por fallecimiento, el valor en efectivo es un monto que acumulas a lo largo del tiempo y al que puedes acceder mientras vives.

¿Cómo se acumula el valor en efectivo? Tus pagos de primas se dividen en tres categorías principales:

- Pagos de la prima de la póliza (para cubrir el costo del seguro en sí).

- Costos operativos de la compañía de seguros.

- Una porción que se destina al valor en efectivo.

Cada vez que realizas un pago, una parte de ese dinero se deposita en la cuenta de valor en efectivo, donde puede crecer con intereses. Al inicio de la póliza, una mayor parte de tu pago se destina al valor en efectivo, lo que permite que crezca rápidamente. Sin embargo, a medida que envejeces, una mayor porción de tus pagos se asigna al costo real del seguro, ya que el riesgo para la aseguradora aumenta.

El valor en efectivo tiene varias utilidades:

- Fondo de ahorro o emergencia: Puedes verlo como un fondo de ahorro al que puedes recurrir en caso de necesidad.

- Fuente de préstamos: Puedes pedir un préstamo contra el valor en efectivo de tu póliza. Los intereses se acumulan, pero el préstamo no afecta tu calificación crediticia y no tienes un calendario de pagos estricto (aunque si no lo pagas, el beneficio por fallecimiento se reducirá).

- Retiros: Puedes retirar una suma global o varios pagos del valor en efectivo. Sin embargo, es importante saber que hacer retiros generalmente reducirá el beneficio por fallecimiento de la póliza.

- Fondo de jubilación: Algunas personas utilizan el valor en efectivo acumulado como parte de su estrategia de jubilación.

Es fundamental no confundir el valor facial con el valor en efectivo. El valor facial es lo que reciben tus beneficiarios al morir, mientras que el valor en efectivo es un componente al que puedes acceder en vida, pero que a menudo reduce el beneficio por fallecimiento si se utiliza.

Factores clave que influyen en el valor y el costo de tu póliza

El costo de tu seguro de vida y, en consecuencia, el valor que obtienes por tu inversión, está determinado por una serie de factores interrelacionados. Comprenderlos te ayudará a tomar decisiones más inteligentes.

- Edad y estado de salud: Estos son, quizás, los factores más influyentes. Cuanto más joven y saludable seas al contratar la póliza, menores serán tus primas. Esto se debe a que el riesgo de que la aseguradora tenga que pagar el beneficio por fallecimiento es menor. A medida que envejeces o si desarrollas condiciones de salud, el riesgo aumenta, y con ello, el costo de la prima.

- Monto del capital asegurado (valor facial): Existe una relación directamente proporcional: cuanto mayor sea el valor facial que deseas para tu póliza, más altas serán tus primas. Si buscas un beneficio por fallecimiento de 500,000 euros, pagarás más que por una póliza de 100,000 euros.

- Tipo de póliza: Las pólizas de vida temporal, que cubren un período específico, suelen ser más económicas que las pólizas de vida permanente (como la vida entera o la vida universal), que ofrecen cobertura de por vida y acumulan valor en efectivo. La inclusión del componente de ahorro en las pólizas permanentes incrementa su costo.

- Estilo de vida y hábitos: Fumar, consumir alcohol en exceso, practicar deportes de riesgo o tener profesiones peligrosas pueden aumentar significativamente el costo de tus primas, ya que incrementan el riesgo para la aseguradora.

- Historial familiar de salud: La presencia de enfermedades graves en tu historial familiar (cáncer, enfermedades cardíacas, diabetes) puede ser un factor que las aseguradoras consideren al evaluar tu riesgo.

- Riders o cláusulas adicionales: Si añades cláusulas adicionales (riders) a tu póliza, como cobertura por enfermedad grave, incapacidad o la opción de incrementar el beneficio, esto aumentará el costo total. Sin embargo, estas adiciones pueden ofrecer una protección más completa y personalizada.

Todos estos elementos se combinan para determinar la prima que pagarás y, en última instancia, la viabilidad y el valor a largo plazo de tu seguro de vida.

¿Es posible vender tu póliza de seguro de vida?

Aunque la idea principal de un seguro de vida es proporcionar un beneficio por fallecimiento a los beneficiarios, existen situaciones en las que un titular de póliza podría considerar venderla. Esto se conoce como un acuerdo de vida (life settlement) o, en casos específicos, un acuerdo viático (viatical settlement).

Acuerdos de Vida (Life Settlements)

Un acuerdo de vida implica vender tu póliza de seguro de vida a un tercero (generalmente una empresa de inversión) por una suma global de dinero en efectivo. Una vez que vendes la póliza, el comprador se convierte en el nuevo propietario y beneficiario de la misma. Ellos asumen la responsabilidad de pagar las primas futuras y, a cambio, reciben el beneficio por fallecimiento cuando el asegurado fallece.

Es importante entender que no recibirás el valor facial completo de la póliza al venderla. Las empresas que participan en acuerdos de vida lo hacen para obtener ganancias. La suma que te ofrezcan será significativamente menor que el beneficio por fallecimiento, pero probablemente mayor que el valor en efectivo acumulado (si tu póliza tiene uno).

Los factores que influyen en el monto que podrías recibir incluyen tu edad, tu estado de salud (cuanto más corta sea tu esperanza de vida, más atractivo será para el comprador), el monto del beneficio por fallecimiento y el costo de las primas futuras.

Acuerdos Viáticos (Viatical Settlements)

Un acuerdo viático es un tipo específico de acuerdo de vida diseñado para personas que padecen una enfermedad terminal y tienen una esperanza de vida limitada (generalmente dos años o menos). En estos casos, la venta de la póliza puede ser particularmente lucrativa, ya que el comprador recibirá el beneficio por fallecimiento en un plazo más corto. Este tipo de acuerdo puede proporcionar fondos muy necesarios para cubrir gastos médicos, cuidados o simplemente mejorar la calidad de vida restante.

¿Quién puede vender su póliza y cuánto puede esperar?

Si eres joven y gozas de buena salud, es probable que te resulte difícil vender tu póliza, o que la oferta sea muy baja. Los acuerdos de vida son más atractivos para personas mayores, generalmente en sus 60 o 70 años, o aquellos con problemas de salud que acortan su esperanza de vida.

Ejemplo práctico:

Imagina que tienes una póliza de seguro de vida con un valor facial de 100,000 euros. Esta es la cantidad que tus beneficiarios recibirían al momento de tu fallecimiento. Si decides vender esta póliza a través de un acuerdo de vida, recibirás ofertas de diferentes compañías. El monto que te ofrezcan variará según tu edad y estado de salud. Si eres una persona mayor o con una esperanza de vida más corta, podrías obtener una suma considerable, por ejemplo, entre 10,000 y 30,000 euros, como pago único inmediato. Cuando fallezcas, la compañía que compró tu póliza recibirá los 100,000 euros del beneficio por fallecimiento.

Vender tu póliza es una decisión importante que debe evaluarse cuidadosamente, considerando tus necesidades financieras actuales frente a la protección futura de tus beneficiarios.

¿Cuándo y por qué revisar tu capital asegurado?

El seguro de vida no es una decisión que se toma una vez y se olvida. Tu vida cambia constantemente, y con ella, tus necesidades de protección. Es crucial revisar periódicamente tu póliza para asegurarte de que el capital asegurado sigue siendo adecuado para tu situación personal y familiar.

Aquí te presentamos algunas situaciones clave que deberían motivarte a revisar tu póliza:

- Nacimiento de hijos o nuevos dependientes: Cada nuevo miembro de la familia aumenta tus responsabilidades financieras y la necesidad de mayor protección.

- Adquisición de una vivienda o aumento de deudas: Una hipoteca es una de las mayores deudas que una familia puede tener. Asegúrate de que tu seguro pueda cubrirla para no dejar esa carga a tus seres queridos.

- Cambios en tus ingresos o situación laboral: Un aumento significativo de ingresos podría justificar un incremento en la cobertura para mantener el nivel de vida. Por el contrario, una reducción podría llevarte a ajustar las primas.

- Matrimonio o divorcio: Estos eventos cambian drásticamente tu estructura familiar y tus beneficiarios.

- Educación de los hijos: A medida que tus hijos crecen y se acercan a la edad universitaria, los costos de su educación se vuelven una consideración importante.

- Crecimiento de tu patrimonio o ahorros: Si has acumulado una cantidad sustancial de ahorros o inversiones, es posible que necesites menos seguro de vida, o que puedas destinar ese capital a otras inversiones.

- Jubilación: Una vez que te jubiles y tus hijos sean independientes, tus necesidades de seguro de vida pueden disminuir considerablemente.

La revisión periódica, idealmente cada 3-5 años o después de cualquier evento de vida importante, te garantiza que tu póliza sigue siendo una herramienta efectiva para tus objetivos de seguridad financiera.

Tabla Comparativa: Valor Facial vs. Valor en Efectivo

| Característica | Valor Facial (Beneficio por Fallecimiento) | Valor en Efectivo (Cash Value) |

|---|---|---|

| Definición | Cantidad que se paga a los beneficiarios tras el fallecimiento del asegurado. | Componente de ahorro que se acumula en algunas pólizas de vida permanente. |

| Acceso | Solo accesible por los beneficiarios después del fallecimiento del asegurado. | Accesible por el titular de la póliza en vida (préstamos, retiros, rescate). |

| Propósito Principal | Protección financiera para los seres queridos en caso de pérdida del asegurado. | Ahorro, fuente de liquidez, y potencial de inversión dentro de la póliza. |

| Influencia en la Prima | Directamente proporcional: mayor valor facial, mayor prima. | Incrementa el costo de la prima en comparación con pólizas sin este componente. |

| Cambios en el Tiempo | Generalmente fijo, pero puede alterarse con riders o modificaciones. | Crece con el tiempo a medida que se pagan las primas y se acumulan intereses. |

| Reducción | Puede reducirse si se toman préstamos o retiros del valor en efectivo. | Puede disminuir si se realizan retiros o si se utiliza para pagar primas. |

Preguntas Frecuentes sobre el Valor del Seguro de Vida

A continuación, respondemos algunas de las preguntas más comunes sobre cómo se valora y se gestiona un seguro de vida.

¿Cómo influye el valor facial en el costo del seguro de vida?

El valor facial y el costo de un seguro de vida están directamente relacionados. Cuanto mayor sea el valor facial, es decir, la cantidad que tus beneficiarios recibirán, mayor será la prima que deberás pagar. Esto se debe a que la compañía de seguros asume un riesgo financiero más grande al comprometerse a pagar una suma mayor.

¿Qué puede causar que el valor facial cambie?

Generalmente, el valor facial de una póliza de seguro de vida se mantiene fijo desde el momento en que se contrata. Sin embargo, existen algunas situaciones y opciones que pueden alterarlo:

- Adición de cláusulas adicionales (riders): Algunos riders permiten aumentar el beneficio por fallecimiento en ciertas circunstancias o por un costo adicional.

- Crecimiento del valor en efectivo: En algunas pólizas de vida universal, el valor en efectivo puede crecer hasta superar el valor facial original, ofreciendo un beneficio por fallecimiento mayor.

- Tomar un préstamo contra la póliza: Si tomas un préstamo contra el valor en efectivo de tu póliza y no lo reembolsas, el monto pendiente del préstamo se restará del beneficio por fallecimiento al momento del pago.

- Retiros del valor en efectivo: Realizar retiros directos del valor en efectivo de una póliza permanente reducirá el beneficio por fallecimiento en la misma medida.

- Modificaciones de la póliza: En algunos casos, puedes solicitar a la aseguradora una modificación formal para aumentar o disminuir el valor facial, lo que ajustará tus primas en consecuencia.

Estos cambios suelen estar influenciados por factores como tu edad, ingresos, deudas, historial médico, número de dependientes y tus objetivos financieros a largo plazo.

¿Puedo retirar el valor en efectivo de mi seguro de vida?

Sí, puedes acceder al valor en efectivo acumulado en tu póliza de vida permanente. Las formas más comunes de hacerlo son:

- Tomar un préstamo contra la póliza: Puedes pedir prestado dinero utilizando el valor en efectivo como garantía. Los intereses se acumulan, pero el préstamo no afecta tu crédito y no hay un calendario de pagos estricto. Sin embargo, cualquier saldo pendiente del préstamo se restará del beneficio por fallecimiento si no se paga antes de tu fallecimiento.

- Realizar retiros: Puedes retirar una suma global o varios pagos parciales del valor en efectivo. Es importante saber que, a diferencia de un préstamo, los retiros generalmente reducen directamente el beneficio por fallecimiento de la póliza y pueden estar sujetos a impuestos si el monto retirado excede lo que has pagado en primas.

- Rescate de la póliza (surrender): Puedes cancelar la póliza por completo y recibir el valor en efectivo acumulado (menos cualquier cargo por rescate). Al hacer esto, la póliza deja de existir y pierdes toda la cobertura de seguro de vida.

¿Es el seguro de vida una buena inversión?

Si bien algunas pólizas de seguro de vida (las permanentes con valor en efectivo) tienen un componente de ahorro que puede crecer con intereses, no deben considerarse primariamente como una 'inversión' en el sentido tradicional. Su principal propósito es la protección financiera para tus beneficiarios. El valor en efectivo ofrece liquidez y puede ser una herramienta útil de ahorro o fuente de fondos, pero su rendimiento suele ser más modesto en comparación con otras opciones de inversión. La decisión de tener un seguro de vida debe basarse en la necesidad de protección y no en la expectativa de altos rendimientos de inversión.

En resumen, calcular el monto del seguro de vida y entender su valor es un paso crucial hacia una planificación financiera sólida. No es solo una cuestión de números, sino de la tranquilidad que brindas a tus seres queridos. Evalúa tus necesidades, considera los factores clave y revisa tu póliza periódicamente para asegurarte de que siempre te brinde la protección adecuada.

Si quieres conocer otros artículos parecidos a Calcula tu Seguro de Vida: Una Guía Esencial puedes visitar la categoría Finanzas.