14/02/2026

En el dinámico panorama laboral peruano, existe un beneficio económico crucial que actúa como un colchón financiero para millones de trabajadores: la Compensación por Tiempo de Servicios, más conocida como CTS. Es una herramienta vital diseñada para protegerte en momentos de incertidumbre, especialmente ante la posibilidad de un cese laboral. Sin embargo, para muchos, la CTS sigue siendo un misterio. ¿Cuánto me corresponde? ¿Cuándo la depositan? ¿Cómo puedo asegurarme de que el cálculo sea correcto? Si estas preguntas rondan tu mente, has llegado al lugar indicado. Este artículo desglosará cada aspecto de la CTS, desde su definición hasta el cálculo detallado, pasando por los requisitos de elegibilidad y las fechas fundamentales para que puedas entender y gestionar este importante derecho laboral con total confianza y claridad.

¿Qué es la CTS y por qué es tan importante para ti?

La Compensación de Tiempos de Servicio (CTS) es, en esencia, un seguro de desempleo. Se trata de un beneficio social de carácter laboral, cuyo objetivo principal es prever el riesgo que pueda producir el cese de una relación laboral y las contingencias que ello pueda acarrear para el trabajador y su familia. Esta prestación económica equivale a una remuneración anual, que el empleador deposita en una cuenta especial en la entidad financiera que el trabajador elija. Es una obligación legal para las empresas, sin importar el régimen laboral al que pertenezca el empleado, lo que subraya su carácter fundamental en el marco de los derechos laborales en Perú. La CTS no solo ofrece una red de seguridad, sino que también puede ser una excelente oportunidad para planificar tus finanzas y hacer crecer tus ahorros.

¿Quiénes tienen derecho a la CTS en Perú?

La CTS es un derecho para la mayoría de los trabajadores del sector privado en Perú, pero existen condiciones específicas que determinan su elegibilidad y el monto a recibir. Es fundamental conocer estos criterios para saber si te corresponde y en qué medida:

- Trabajadores con más de 6 meses de servicio: Si has cumplido más de seis meses de servicios para un mismo empleador, tienes derecho a recibir el 100% de la CTS asignada para el periodo de cálculo correspondiente. Este es el grupo más amplio de beneficiarios.

- Trabajadores con antigüedad entre 1 y 6 meses: Si bien el requisito general es superar los seis meses, aquellos trabajadores que tienen una antigüedad mayor a un (1) mes pero menor a seis (6) meses en la empresa, recibirán un prorrateo del monto calculado de la CTS al momento de su cese. Esto asegura que incluso en periodos cortos de empleo, se reconozca una parte de este beneficio.

Sin embargo, es igualmente importante saber quiénes están excluidos del pago de CTS, ya que esta información puede evitar confusiones:

- Los trabajadores de microempresas: Aquellos que fueron contratados después de que la microempresa se inscribió en el Registro Nacional de la Micro y Pequeña Empresa (Remype) no tienen derecho a CTS. Esta excepción busca fomentar la formalización y el crecimiento de las microempresas.

- Los trabajadores que perciben el 30% o más por concepto de tarifas: Si tu remuneración está compuesta en un 30% o más por concepto de tarifas que paga directamente el público por los servicios que brindas (como meseros en algunos restaurantes), la ley establece que no te corresponde CTS.

- Los trabajadores del sector público con regímenes especiales: Algunos regímenes laborales del sector público tienen sus propias normativas de beneficios, y no se rigen por la ley general de CTS del sector privado.

Comprender estas distinciones es clave para determinar tu situación respecto a este importante beneficio.

Fechas clave: ¿Cuándo se deposita la CTS?

Conocer las fechas exactas de los depósitos de CTS es tan importante como saber cómo calcularla. La ley peruana establece dos periodos anuales para la entrega de este beneficio, lo que te permite anticipar y planificar tus finanzas:

- Primer depósito anual: Se realiza hasta el 15 de mayo. Este depósito corresponde al periodo de cálculo que va del 1 de noviembre del año anterior al 30 de abril del año en curso.

- Segundo depósito anual: Se efectúa hasta el 15 de noviembre. Este depósito abarca el periodo de cálculo que va del 1 de mayo al 31 de octubre del año en curso.

Es crucial tener en cuenta que, si alguna de estas fechas límite coincide con un día no laborable (como un feriado o un fin de semana), el empleador tiene la obligación de adelantar el depósito al día hábil inmediatamente anterior. Esta precisión en las fechas es fundamental para verificar el cumplimiento por parte de tu empleador y para que puedas planificar el uso de estos fondos con antelación. Mantente atento a estos plazos para asegurar que tus derechos sean respetados y que tu CTS sea depositada puntualmente.

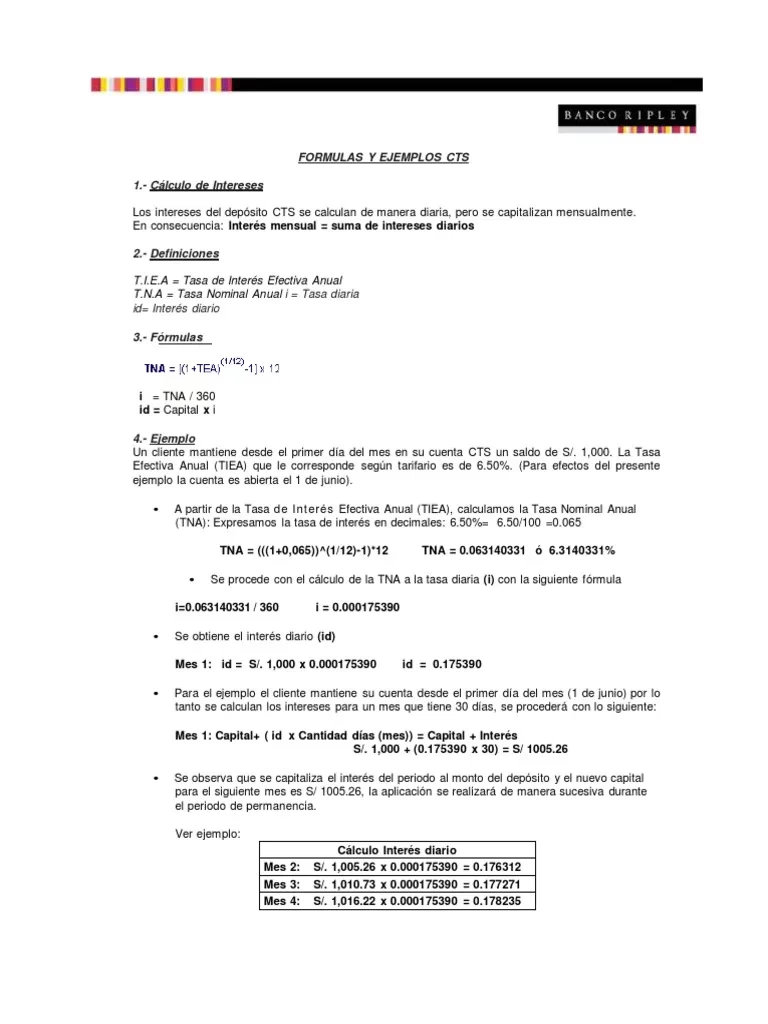

El Corazón del Asunto: ¿Cómo calcular tu CTS paso a paso?

Ahora llegamos al punto central: ¿cómo se calcula la CTS? Para determinar el monto exacto que te corresponde, se toman en cuenta dos factores principales: tu último sueldo mensual y los días efectivamente trabajados, así como otros periodos que la ley reconoce como laborados.

Los días considerados como efectivamente trabajados para el cálculo de la CTS incluyen:

- Las vacaciones gozadas o días de suspensión imperfecta de labores.

- Las inasistencias por accidente de trabajo o enfermedad profesional, o por enfermedades comunes debidamente comprobadas, con un límite de hasta 60 días al año.

- Los días de descanso pre y posnatal, con un límite de hasta 98 días al año.

- Los días de huelga, siempre y cuando esta haya sido declarada legalmente.

- Los días en los que el trabajador estuvo ilegalmente despedido, cuando se ordene su reposición por un mandato judicial.

Estos periodos son cruciales, ya que influyen directamente en la base de cálculo y, por ende, en el monto final de tu CTS.

Fórmula para el Cálculo de la CTS Semestral

La fórmula para calcular la CTS es bastante sencilla una vez que se tienen todos los datos a la mano. Se basa en tu remuneración computable, que incluye tu sueldo básico y una parte de tu gratificación. Aquí te presentamos la fórmula que calcula el monto de tu CTS para un periodo completo de seis meses:

CTS = [(Sueldo Mensual sin descuentos + 1/6 de la Gratificación) / 12 meses del año] x 6 del periodo

Ejemplo Práctico de Cálculo de CTS

Para que la fórmula sea más clara, veamos un ejemplo concreto:

Imaginemos que un trabajador tiene los siguientes datos:

- Sueldo básico neto: S/ 1800.00

- Última gratificación recibida: S/ 1800.00

Aplicando la fórmula, realizamos los siguientes pasos:

- Calculamos 1/6 de la gratificación: S/ 1800.00 / 6 = S/ 300.00

- Sumamos el sueldo mensual y 1/6 de la gratificación (Remuneración Computable): S/ 1800.00 + S/ 300.00 = S/ 2100.00

- Dividimos la Remuneración Computable entre 12: S/ 2100.00 / 12 = S/ 175.00

- Multiplicamos el resultado por 6 (meses del periodo): S/ 175.00 x 6 = S/ 1050.00

De este modo, el monto de tu próxima CTS semestral a depositar sería de S/ 1050.00. Este cálculo te brinda una estimación precisa y te permite verificar que el depósito realizado por tu empleador sea correcto. Es una herramienta valiosa para tu planificación financiera personal.

Aprovecha al Máximo tu CTS: Consejos y Consideraciones

La CTS no es solo un fondo para la emergencia, también puede ser una excelente oportunidad para hacer crecer tu dinero o para destinarlo a objetivos específicos. Aquí algunos consejos para aprovecharla:

- Elige bien tu entidad financiera: Si bien tu empleador es quien deposita la CTS, tú tienes la libertad de elegir la entidad financiera (banco, caja municipal, etc.) donde se depositará. Es crucial investigar y comparar las tasas de interés que ofrecen las diferentes instituciones. Una tasa de interés competitiva puede hacer una diferencia significativa en el crecimiento de tus ahorros a lo largo del tiempo. Algunas entidades, por ejemplo, ofrecen tasas preferenciales si ya tienes otros productos con ellos, como una cuenta sueldo.

- Considera la disponibilidad de fondos: Aunque el propósito principal de la CTS es la protección contra el desempleo, la ley peruana ha permitido en ciertos periodos el retiro extraordinario de un porcentaje de estos fondos. Actualmente, se ha extendido la posibilidad de retirar el 100% de la CTS disponible hasta el 31 de diciembre de 2026. Evalúa si necesitas disponer de estos fondos para alguna necesidad urgente o si prefieres mantenerlos como ahorro a largo plazo.

- No incurras en costos de mantenimiento: Asegúrate de que la cuenta CTS que elijas no tenga costo de mantenimiento. La mayoría de las cuentas CTS están exentas de estos cargos por ley.

- Planifica tus finanzas: Una vez que conozcas el monto aproximado de tu CTS, puedes incorporarlo a tu planificación financiera. Ya sea para saldar deudas, invertir, o simplemente mantenerlo como un fondo de emergencia, tener claridad sobre este ingreso te empodera para tomar mejores decisiones económicas.

Recordar que la CTS puede ser abierta tanto en soles como en dólares, brindándote flexibilidad según tus preferencias y proyecciones económicas.

Preguntas Frecuentes (FAQs)

Para despejar cualquier duda adicional, hemos compilado algunas de las preguntas más comunes sobre la CTS:

- ¿Qué debo hacer si mi empleador no deposita mi CTS a tiempo?

- Si tu empleador no cumple con el depósito de la CTS en las fechas establecidas (15 de mayo y 15 de noviembre), está incurriendo en una infracción laboral grave. En este caso, tienes derecho a reclamar los intereses moratorios que se generen desde la fecha en que debió realizarse el depósito. Puedes presentar una denuncia ante la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), que es la entidad encargada de velar por el cumplimiento de los derechos laborales en Perú.

- ¿Puedo retirar mi CTS en cualquier momento?

- No, por su naturaleza de fondo de contingencia, el retiro de la CTS está regulado. Sin embargo, como se mencionó anteriormente, existe una ley que permite el retiro extraordinario del 100% de la CTS disponible hasta el 31 de diciembre de 2026. Fuera de este periodo extraordinario, los retiros están sujetos a límites o condiciones específicas, como por ejemplo, el retiro del excedente de cuatro remuneraciones brutas acumuladas en tu cuenta CTS, o en caso de cese laboral.

- Si trabajo menos de 6 meses, ¿pierdo mi CTS?

- No la pierdes por completo. Si tu relación laboral dura entre 1 mes y menos de 6 meses, al momento de tu cese, el empleador deberá realizar un prorrateo del monto de CTS que te correspondería por el tiempo trabajado. Este monto se te entregará directamente, no se depositará en una cuenta CTS.

- ¿Qué se entiende por "1/6 de la gratificación" en el cálculo?

- La "1/6 de la gratificación" se refiere a la sexta parte del monto de tu última gratificación (sea de Fiestas Patrias o Navidad) que se suma a tu sueldo mensual para conformar la remuneración computable para el cálculo de la CTS. Este componente busca reflejar de manera más precisa tu ingreso anual al determinar la base para este beneficio.

- ¿La CTS está sujeta a descuentos o impuestos?

- No, los depósitos de CTS están libres de cualquier tipo de impuesto o descuento, lo que significa que el monto calculado es el que efectivamente se deposita en tu cuenta. Esto la convierte en un beneficio íntegro para el trabajador.

Conclusión

La CTS es mucho más que un simple depósito; es un pilar de seguridad financiera y un derecho fundamental de los trabajadores peruanos. Comprender qué es, quiénes son sus beneficiarios, cuándo se realizan los depósitos y, especialmente, cómo calcularla, te empodera para gestionar mejor tus finanzas y asegurar el cumplimiento de tus derechos laborales. Mantente informado, planifica con anticipación y aprovecha al máximo este valioso beneficio. Tu tranquilidad económica es un paso importante hacia un futuro más seguro.

Si quieres conocer otros artículos parecidos a CTS: Guía Completa para Calcular y Entender tu Beneficio puedes visitar la categoría Finanzas.