12/04/2025

En el vasto universo de las finanzas personales y empresariales, el concepto de interés es una piedra angular. Ya sea que estés pidiendo un préstamo, invirtiendo tus ahorros o simplemente tratando de entender el costo de un crédito, el interés juega un papel fundamental. Dentro de este concepto, el interés simple emerge como una de las formas más directas y fáciles de comprender, sirviendo como base para muchas transacciones financieras cotidianas. A diferencia de su contraparte, el interés compuesto, el interés simple se calcula únicamente sobre el monto principal inicial de un préstamo o depósito, lo que lo convierte en una herramienta transparente y predecible para prestatarios y prestamistas por igual. Comprender cómo funciona y cómo se calcula te empoderará para tomar decisiones financieras más informadas y evitar sorpresas desagradables.

Este artículo desglosará el concepto de interés simple, explorará su fórmula, presentará ejemplos prácticos y lo comparará con el interés compuesto para que puedas ver claramente sus diferencias y aplicaciones. Prepárate para desmitificar este elemento crucial de las finanzas y utilizarlo a tu favor.

- ¿Qué es el Interés Simple?

- La Fórmula del Interés Simple

- Ejemplo Práctico de Cálculo de Interés Simple

- Ventajas del Interés Simple para el Prestatario

- Tipos de Préstamos que Utilizan Interés Simple

- Interés Simple vs. Interés Compuesto: Una Comparación Crucial

- Preguntas Frecuentes sobre el Interés Simple

- ¿Por qué se llama 'Interés Simple'?

- ¿El interés simple es mejor para prestatarios o para prestamistas?

- ¿Qué tipos de instrumentos financieros utilizan el interés simple?

- ¿Qué sucede si hago pagos parciales en un préstamo de interés simple?

- ¿Puede el interés simple ayudarme a pagar una deuda más rápido?

- ¿Es lo mismo interés simple que interés simple diario?

- ¿Cómo puedo calcular el monto total a pagar con interés simple?

¿Qué es el Interés Simple?

El interés simple es la cantidad de interés que se calcula anualmente sobre el saldo principal de un préstamo o depósito. En esencia, es el costo que un prestatario paga a un prestamista por el uso de su dinero, o la ganancia que un ahorrador recibe por permitir que su dinero sea utilizado por una institución financiera. Su característica distintiva es que solo se aplica al monto inicial, conocido como principal, y no incluye el efecto del interés compuesto, donde el interés se acumula sobre el interés previamente ganado o adeudado.

Este tipo de interés es común en ciertos tipos de préstamos, como los préstamos automotrices o los préstamos personales a corto plazo, y también es el tipo de interés que muchos bancos pagan a sus clientes en las cuentas de ahorro básicas. Su simplicidad radica en que la base sobre la que se calcula el interés permanece constante a lo largo del tiempo, siempre y cuando los pagos se realicen puntualmente. Esto significa que la carga de interés es más predecible y, en muchos casos, más baja para el prestatario en comparación con los préstamos que utilizan interés compuesto a largo plazo. Al no haber 'interés sobre interés', el costo total del préstamo se mantiene más lineal y fácil de proyectar desde el inicio.

Entender el interés simple es fundamental porque proporciona una idea básica y clara del costo de un préstamo o del rendimiento de una inversión. Es una herramienta valiosa para cualquier persona que desee tener una visión transparente de sus obligaciones financieras o de sus ganancias potenciales.

La Fórmula del Interés Simple

La belleza del interés simple reside en su sencillez matemática. La fórmula para determinarlo es directa y fácil de aplicar, requiriendo solo tres variables clave. Una vez que comprendes cada componente, calcular el interés simple se convierte en una tarea trivial que puedes realizar con una calculadora básica o incluso mentalmente para estimaciones rápidas.

La fórmula es la siguiente:

Interés Simple = P × r × n

Donde:

- P = Principal (o Capital): Representa la cantidad inicial de dinero prestada o invertida. Es el monto base sobre el cual se calculará el interés. Si pides un préstamo de $10,000, ese será tu Principal. Si depositas $5,000 en una cuenta de ahorros, ese es el Principal de tu inversión.

- r = Tasa de Interés Anual: Es el porcentaje que se cobra por el uso del dinero durante un año. Es crucial que esta tasa se exprese como un decimal en la fórmula. Por ejemplo, si la tasa es del 5%, deberás usar 0.05 en el cálculo. Si es del 10%, usarás 0.10.

- n = Plazo del Préstamo (o Inversión) en Años: Es la duración total del período durante el cual se aplica el interés. Es vital que este plazo se exprese en años. Si un préstamo es por 6 meses, deberás convertirlo a 0.5 años. Si es por 36 meses, se convertiría a 3 años. Asegurarse de que 'n' esté en años es fundamental para que la fórmula funcione correctamente con una tasa de interés anual.

Esta fórmula nos permite calcular el monto total de interés que se pagará o se ganará a lo largo del plazo completo del préstamo o inversión, asumiendo que el principal permanece constante y que los pagos se realizan de acuerdo con lo acordado.

Ejemplo Práctico de Cálculo de Interés Simple

Para ilustrar cómo funciona la fórmula del interés simple, consideremos un escenario común que podría enfrentarse en la vida real. Imagina que necesitas financiar la compra de un automóvil, y el concesionario te ofrece un préstamo con interés simple.

Escenario:

- Monto del préstamo (Principal, P): $20,000

- Tasa de interés anual (r): 4%

- Plazo del préstamo (n): 5 años

Primero, convertimos la tasa de interés anual a su forma decimal: 4% = 0.04.

Ahora, aplicamos la fórmula del interés simple:

Interés Simple = P × r × n

Interés Simple = $20,000 × 0.04 × 5

Interés Simple = $800 × 5

Interés Simple = $4,000

Esto significa que, a lo largo de los 5 años del préstamo, pagarás un total de $4,000 en intereses.

Para calcular el monto total que deberás devolver al prestamista, simplemente sumamos el principal original y el interés total:

Monto Total a Pagar = Principal + Interés Simple

Monto Total a Pagar = $20,000 + $4,000

Monto Total a Pagar = $24,000

Este ejemplo demuestra la claridad y la predictibilidad del interés simple. Desde el momento en que se establece el préstamo, sabes exactamente cuánto pagarás en intereses durante toda la vida del mismo, asumiendo que cumples con los términos y realizas tus pagos a tiempo. Esta transparencia es una de las mayores ventajas del interés simple tanto para los prestatarios como para los prestamistas que buscan una estructura de costos sencilla.

Ventajas del Interés Simple para el Prestatario

Si bien el interés simple puede parecer una opción menos atractiva para los inversionistas que buscan maximizar sus rendimientos (donde el interés compuesto brilla), para los prestatarios, ofrece una serie de ventajas significativas que lo convierten en una opción deseable en muchas situaciones. La principal cualidad que lo distingue es su impacto en el costo total del préstamo.

- Costo de Endeudamiento Más Bajo: La ventaja más notable es que el interés no se capitaliza ni se añade al monto principal para generar un costo de endeudamiento mayor. Nunca pagas interés sobre interés. Esto se traduce en un costo total del préstamo generalmente más bajo en comparación con un préstamo con interés compuesto, especialmente si el plazo del préstamo es superior a un año. Para el prestatario, esto significa que la cantidad de dinero que finalmente se devuelve al prestamista es menor.

- Mayor Ahorro de Dinero: Directamente relacionado con el punto anterior, al no capitalizarse el interés, los prestatarios pueden ahorrar una cantidad considerable de dinero a lo largo de la vida del préstamo. Este ahorro puede ser crucial para gestionar el presupuesto personal o familiar.

- Deudas Más Fáciles de Pagar: La naturaleza predecible del interés simple facilita la planificación de los pagos. Saber que el monto del interés se basa únicamente en el principal original proporciona una mayor claridad sobre las cuotas mensuales o periódicas. Esto puede hacer que la gestión de la deuda sea menos estresante y más manejable.

- Cálculo Simple y Transparente: La fórmula es sencilla y directa, lo que permite a los prestatarios calcular fácilmente el costo total del interés por sí mismos. Esta transparencia fomenta la confianza y ayuda a los consumidores a comprender exactamente lo que están pagando, sin sorpresas ocultas derivadas de cálculos complejos o capitalizaciones inesperadas.

- Beneficio en Pagos Adelantados: En un préstamo de interés simple, cualquier pago adicional que hagas se aplica directamente a reducir el principal. Al reducir el principal, el monto sobre el cual se calcula el interés futuro disminuye, lo que se traduce en un ahorro aún mayor en intereses a lo largo del tiempo. Esta es una excelente estrategia para pagar la deuda más rápido y minimizar el costo total.

En resumen, el interés simple es una opción atractiva para los prestatarios debido a su menor costo, su predictibilidad y la facilidad con la que se puede calcular y gestionar. Para aquellos que buscan una estructura de préstamo clara y un camino directo hacia la liquidación de su deuda, el interés simple es, sin duda, una opción superior.

Tipos de Préstamos que Utilizan Interés Simple

El interés simple, debido a su claridad y estructura de cálculo directo, es prevalente en varios tipos de instrumentos financieros y préstamos. Comprender dónde se aplica te ayudará a identificar cuándo estás lidiando con este tipo de interés y cómo afectará tus finanzas.

- Préstamos Automotrices: La gran mayoría de los préstamos para la compra de vehículos utilizan el método de interés simple. Esto significa que el interés se calcula sobre el saldo principal restante del préstamo, y cada pago que realizas reduce directamente ese principal, además de cubrir el interés acumulado desde el último pago. Esto permite que, a medida que pagas tu coche, una mayor porción de cada cuota se destine a reducir la deuda principal, lo que es ventajoso para el prestatario.

- Préstamos Personales a Corto Plazo: Muchos préstamos personales, especialmente aquellos con plazos de uno a cinco años, se estructuran con interés simple. Estos préstamos son utilizados para una variedad de propósitos, desde consolidación de deudas hasta gastos inesperados. La naturaleza de interés simple de estos préstamos los hace predecibles y fáciles de entender en términos de costo total.

- Ciertas Hipotecas (con calendario de amortización): Aunque a menudo se perciben como complejos debido a sus largos plazos, la mayoría de las hipotecas en un calendario de amortización también utilizan un cálculo de interés simple. El interés se calcula sobre el saldo principal pendiente de la hipoteca. La sensación de 'interés compuesto' en las hipotecas proviene de cómo varían los pagos del principal a lo largo del tiempo. Al principio, una gran parte de tu pago se destina a intereses, y una porción menor al principal. Con el tiempo, a medida que el principal disminuye, una mayor parte de tu pago se aplica al principal, lo que reduce el interés futuro. Si no permitieras que los pagos del principal variaran, como en un préstamo de solo interés (donde el pago del principal es cero), el interés del préstamo en sí no se capitalizaría.

- Préstamos Estudiantiles: Muchos préstamos estudiantiles también operan bajo un modelo de interés simple, al menos durante ciertos períodos, aunque pueden tener períodos de capitalización de interés (donde el interés se suma al principal) si no se realizan pagos mientras el estudiante está en la escuela o durante períodos de aplazamiento. Sin embargo, el cálculo base del interés diario sobre el principal es simple.

- Bonos con Cupón (Coupon-paying bonds): La mayoría de los bonos que pagan cupones (intereses periódicos) utilizan interés simple. Los pagos de cupones se calculan como un porcentaje fijo del valor nominal del bono, y este interés no se reinvierte automáticamente para generar más interés dentro del mismo bono.

Es importante destacar que, aunque un préstamo utilice interés simple, el impacto de realizar pagos parciales o tardíos puede alterar la forma en que se aplica el interés. Generalmente, en un préstamo de interés simple, cualquier pago se aplicará primero al interés acumulado y luego el resto se destinará a reducir el principal. Esto resalta la importancia de los pagos puntuales y completos para maximizar los beneficios del interés simple.

Interés Simple vs. Interés Compuesto: Una Comparación Crucial

Para apreciar plenamente la naturaleza del interés simple, es fundamental compararlo con su contraparte más compleja y poderosa: el interés compuesto. La diferencia entre ambos es más que una simple variación matemática; tiene implicaciones significativas en la cantidad total de dinero que se paga o se gana a lo largo del tiempo.

Interés Simple:

- Definición: El interés se calcula únicamente sobre el monto principal original de un préstamo o depósito.

- Cálculo: La base del cálculo permanece constante.

- Fórmula: Interés Simple = P × r × n

- Impacto: El costo total del interés es lineal y predecible. Para los prestatarios, suele resultar en un costo total más bajo, ya que nunca se paga interés sobre interés.

- Aplicaciones Típicas: Préstamos automotrices, préstamos personales a corto plazo, algunas hipotecas, bonos con cupones.

Interés Compuesto:

- Definición: El interés se calcula sobre el monto principal inicial y también sobre el interés acumulado de períodos anteriores. El interés se 'capitaliza'.

- Cálculo: La base del cálculo crece con el tiempo, ya que el interés ganado o adeudado se suma al principal.

- Fórmula: Monto Total = P × (1 + r)^n (donde el interés es Monto Total - P)

- Impacto: El costo total del interés crece exponencialmente con el tiempo. Para los inversionistas, esto es la 'octava maravilla del mundo' porque permite que el dinero crezca más rápido. Para los prestatarios, puede resultar en un costo total mucho más alto si el interés se capitaliza con frecuencia (mensual, diaria).

- Aplicaciones Típicas: Cuentas de ahorro con capitalización, tarjetas de crédito, la mayoría de las inversiones (acciones, fondos mutuos), algunos préstamos a largo plazo.

Para visualizar la diferencia, consideremos un ejemplo comparativo:

Escenario: Préstamo de $10,000, tasa del 5% anual, plazo de 5 años.

| Tipo de Interés | Cálculo | Interés Total Pagado | Monto Total a Pagar |

|---|---|---|---|

| Interés Simple | $10,000 × 0.05 × 5 | $2,500 | $12,500 |

| Interés Compuesto (anual) | $10,000 × (1 + 0.05)^5 - $10,000 | $2,762.82 | $12,762.82 |

Como se puede observar, incluso con la misma tasa y plazo, el interés compuesto resulta en un costo total mayor para el prestatario. La diferencia se vuelve mucho más significativa en plazos más largos o con tasas de interés más altas. Esta es la razón por la cual el interés compuesto es tan poderoso para el crecimiento de las inversiones, pero puede ser una carga pesada para los deudores.

La elección entre interés simple y compuesto, o la comprensión de cuál se aplica a una transacción, es crucial para la planificación financiera. Para el ahorro y la inversión, el interés compuesto es tu mejor amigo. Para el endeudamiento, el interés simple es a menudo la opción más favorable para el bolsillo del prestatario.

Preguntas Frecuentes sobre el Interés Simple

¿Por qué se llama 'Interés Simple'?

Se le llama 'simple' porque el cálculo del interés es directo y se basa únicamente en el monto principal original. No tiene en cuenta el efecto de la capitalización, es decir, el interés no se suma al principal para generar más interés. Por ejemplo, un 1% de interés simple anual sobre $100 siempre generará $1 cada año, independientemente de cuánto tiempo pase o de si el interés se ha pagado o no. No hay 'interés sobre interés' en este modelo.

¿El interés simple es mejor para prestatarios o para prestamistas?

Generalmente, el interés simple es más ventajoso para los prestatarios. Debido a que el interés no se capitaliza, el costo total del préstamo es menor en comparación con un préstamo de interés compuesto con las mismas condiciones (principal, tasa, plazo), especialmente a largo plazo. Para los prestamistas o inversores, el interés compuesto suele ser más beneficioso, ya que permite que el dinero crezca exponencialmente a lo largo del tiempo.

¿Qué tipos de instrumentos financieros utilizan el interés simple?

Los instrumentos financieros que suelen utilizar interés simple incluyen la mayoría de los préstamos automotrices, muchos préstamos personales a corto plazo, algunas hipotecas (en su cálculo subyacente diario del interés sobre el principal restante), y la mayoría de los bonos que pagan cupones periódicos.

¿Qué sucede si hago pagos parciales en un préstamo de interés simple?

En un préstamo de interés simple, si realizas un pago parcial o un pago que no cubre el total del interés acumulado más parte del principal, la cantidad pagada generalmente se aplicará primero a cubrir el interés adeudado. Cualquier cantidad restante (si la hay) se aplicará entonces a reducir el principal. Si el pago no cubre todo el interés, el interés restante puede sumarse al principal, lo que, en esencia, crea un efecto de capitalización si no se maneja correctamente, aunque el cálculo base sigue siendo simple.

¿Puede el interés simple ayudarme a pagar una deuda más rápido?

Sí, el interés simple puede ser muy beneficioso si buscas pagar una deuda más rápido. Dado que el interés se calcula solo sobre el principal restante, cada pago adicional que hagas que se dirija al principal reducirá directamente la base sobre la que se calcula el interés futuro. Esto significa que estarás pagando menos interés en total y podrás saldar tu deuda en un plazo menor. Por ejemplo, si pagas $100 extra en un préstamo de interés simple, esos $100 van directamente a reducir el principal, y a partir de ese momento, ya no pagarás interés sobre esos $100.

¿Es lo mismo interés simple que interés simple diario?

Son muy similares, pero con una diferencia importante en la frecuencia de cálculo y aplicación. El interés simple tradicional se calcula anualmente sobre el principal. El interés simple diario (a veces llamado 'interés diario') significa que el interés se acumula y se calcula cada día sobre el saldo principal pendiente. Aunque el método de cálculo es el mismo (P x r x n/365), la frecuencia diaria puede hacer que el saldo adeudado varíe más rápidamente con los pagos y cargos. En el interés simple diario, los pagos reducen el saldo el mismo día en que se reciben, lo que es ventajoso para el prestatario.

¿Cómo puedo calcular el monto total a pagar con interés simple?

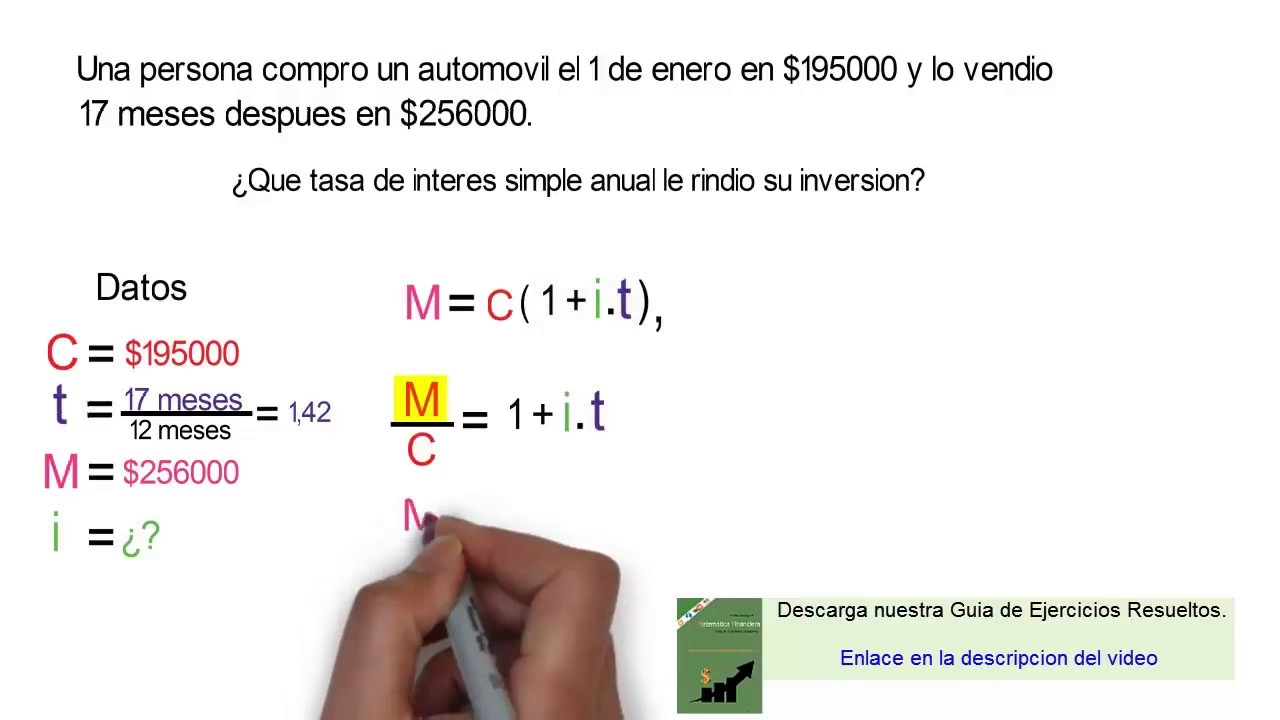

Para calcular el monto total a pagar, simplemente sumas el principal original (P) y el interés simple total calculado (P × r × n). La fórmula sería: Monto Total (A) = P + (P × r × n), que también se puede expresar como A = P(1 + r × n). Esto te dará la suma total del capital y los intereses que deberás devolver al prestamista al final del plazo.

El interés simple es una herramienta financiera fundamental que, a pesar de su nombre, tiene un impacto considerable en cómo gestionamos el dinero. Su transparencia y predictibilidad lo convierten en un aliado valioso para los prestatarios, ofreciendo un camino claro hacia la comprensión del costo real del endeudamiento. Al dominar su cálculo y entender sus aplicaciones, te equipas con el conocimiento necesario para tomar decisiones financieras más inteligentes y construir un futuro económico más sólido.

Si quieres conocer otros artículos parecidos a Calculando el Interés Simple: Tu Guía Esencial puedes visitar la categoría Finanzas.