02/03/2022

En el vasto universo de las finanzas y los acuerdos económicos, es común encontrarse con términos que, aunque suenen complejos, son fundamentales para entender cómo funciona el dinero y las relaciones contractuales. Uno de estos conceptos vitales son los intereses compensatorios. A menudo confundidos con otros tipos de intereses, los compensatorios tienen una naturaleza y un propósito muy específicos que los distinguen. Son, en esencia, el precio que se paga por el uso de un capital ajeno, ya sea en forma de dinero, bienes o cualquier otro activo que genere un beneficio para quien lo utiliza. Comprender su funcionamiento no solo es crucial para profesionales del derecho o la contabilidad, sino para cualquier persona que celebre un préstamo, un alquiler o cualquier acuerdo que implique el uso de recursos de terceros.

¿Qué son Exactamente los Intereses Compensatorios?

Los intereses compensatorios, también conocidos como intereses lucrativos o retributivos, representan la remuneración que el dueño de un capital recibe por permitir que otra persona lo utilice. A diferencia de los intereses moratorios, que buscan indemnizar un retraso o un incumplimiento, los compensatorios son intrínsecos al acuerdo original. Son el "alquiler" del dinero o del bien, el costo por la oportunidad de usar un recurso que no es propio. Su existencia se justifica en el principio de que el capital, por sí mismo, tiene la capacidad de generar rendimiento. Por lo tanto, quien cede su capital espera una compensación por esa privación y por el riesgo asumido.

Imaginemos que una persona le presta dinero a otra. Durante el tiempo que el prestatario tiene ese dinero, puede invertirlo, gastarlo o beneficiarse de él de alguna manera. El prestamista, por su parte, se ve privado de su capital y de las oportunidades que podría haber tenido con él. Los intereses compensatorios nacen precisamente para equilibrar esta situación, asegurando que el prestamista reciba un beneficio justo por la cesión temporal de su recurso. Son un elemento fundamental en los contratos de préstamo, crédito, arrendamiento financiero y cualquier operación donde se ceda el uso de un activo a cambio de una contraprestación periódica.

Intereses Compensatorios vs. Intereses Moratorios: Una Comparación Crucial

Es vital diferenciar entre los intereses compensatorios y los intereses moratorios, ya que sus propósitos y momentos de aplicación son completamente distintos. La confusión entre ambos puede llevar a malentendidos y disputas contractuales. Aquí presentamos una tabla comparativa para aclarar sus diferencias:

| Característica | Intereses Compensatorios | Intereses Moratorios |

|---|---|---|

| Propósito Principal | Remunerar el uso de un capital ajeno. | Indemnizar por el retraso o incumplimiento en el pago. |

| Naturaleza | Precio por el uso del dinero/bien. Forma parte del acuerdo original. | Sanción o penalización por el incumplimiento. |

| Momento de Aplicación | Durante el período de uso normal del capital, según lo pactado. | Una vez que se produce el retraso o la mora en el pago. |

| Base | El acuerdo y el uso efectivo del capital. | El incumplimiento de una obligación de pago. |

| Función | Retributiva, lucrativa. | Sancionatoria, resarcitoria. |

En resumen, mientras que los intereses compensatorios son un costo normal y esperado por el beneficio de usar un recurso ajeno, los moratorios son una consecuencia negativa de no cumplir con una obligación a tiempo.

¿Cuándo se Aplican los Intereses Compensatorios? Ejemplos Prácticos

Los intereses compensatorios están presentes en diversas transacciones financieras y comerciales. Su aplicación es amplia y abarca situaciones donde una parte cede el uso de su capital a otra. Aquí algunos ejemplos claros:

- Préstamos Bancarios y Créditos: Cuando solicitas un préstamo personal, hipotecario o un crédito de consumo, el banco te cobra intereses compensatorios por el dinero que te presta. Estos intereses son parte fundamental de la cuota mensual y representan la ganancia del banco por cederte su capital ajeno.

- Arrendamiento Financiero (Leasing): En un contrato de leasing, una empresa adquiere el derecho de usar un activo (como maquinaria, vehículos, etc.) por un período determinado, pagando cuotas periódicas. Dentro de estas cuotas, una parte corresponde a la amortización del capital y otra a los intereses compensatorios por el uso del activo.

- Operaciones de Crédito entre Particulares: Si una persona le presta dinero a otra con un acuerdo de devolución a plazos, es común que se pacte una tasa de interés. Esta tasa genera intereses compensatorios, que son la retribución para el prestamista por el tiempo que su dinero está siendo utilizado por el deudor.

- Venta a Plazos con Intereses: Al comprar un producto o servicio a crédito en una tienda, se te ofrece pagar en cuotas. El precio total a pagar suele ser mayor que si se pagara de contado, y esa diferencia son los intereses compensatorios que la tienda cobra por financiar tu compra.

- Contratos de Mutuo: En el derecho civil, el mutuo es un contrato de préstamo de dinero o cosas fungibles. Si se pacta una remuneración por el uso de ese dinero o cosa, esta remuneración se considera interés compensatorio.

En todos estos casos, la clave es que el interés se genera por el uso legítimo y acordado del capital, no por un incumplimiento.

La Importancia de los Intereses Compensatorios en el Mundo Financiero

La figura de los intereses compensatorios es un pilar de la economía moderna. Sin ellos, el incentivo para prestar o ceder el uso de capital se reduciría drásticamente, lo que dificultaría el flujo de crédito y la inversión. Cumplen varias funciones cruciales:

- Remuneración Justa: Aseguran que el proveedor de capital reciba una remuneración por la privación de su dinero y por el riesgo de no recuperarlo.

- Asignación Eficiente de Recursos: Al existir un costo por el uso del capital, se fomenta que este sea utilizado de manera productiva y eficiente, ya que el prestatario debe generar un rendimiento superior al costo del interés para que la operación sea rentable.

- Estímulo al Ahorro y la Inversión: La posibilidad de obtener intereses compensatorios anima a las personas y empresas a ahorrar y a invertir su capital, sabiendo que este puede generar ganancias adicionales.

- Medida de Riesgo: La tasa de interés compensatorio pactada a menudo refleja el riesgo percibido de la operación. A mayor riesgo de impago o de volatilidad del activo, mayor suele ser la tasa de interés exigida.

Aspectos Legales y Regulatorios de los Intereses Compensatorios

Aunque los intereses compensatorios son el resultado de un acuerdo original entre las partes, su determinación no es completamente libre. Muchos países tienen marcos legales que regulan las tasas de interés máximas permitidas para evitar la usura. Estas regulaciones buscan proteger a los prestatarios de tasas excesivamente altas que podrían ser abusivas. Es fundamental que las partes involucradas en cualquier transacción que genere intereses compensatorios conozcan las leyes aplicables en su jurisdicción.

En ausencia de un pacto expreso sobre la tasa de interés compensatorio, algunas legislaciones establecen tasas de interés legales o supletorias que se aplicarán por defecto. Esto garantiza que el uso del capital ajeno siempre tenga una contraprestación, incluso si las partes no la definieron explícitamente en el contrato.

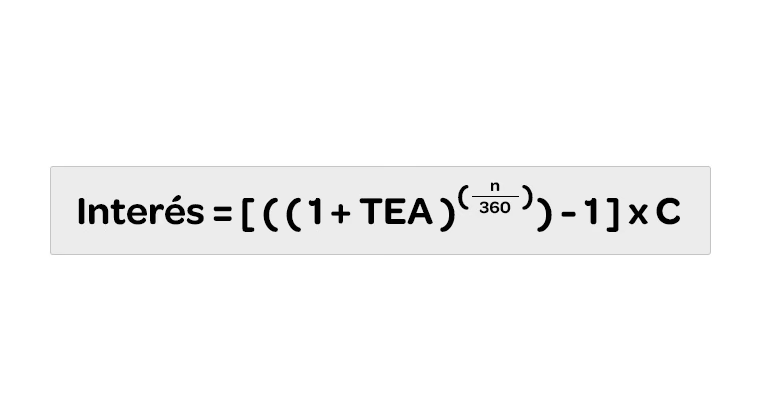

¿Cómo se Calculan los Intereses Compensatorios? Desglosando la Fórmula

El cálculo de los intereses compensatorios generalmente se realiza utilizando la fórmula de interés compuesto, especialmente en el ámbito bancario y financiero, ya que refleja de manera más precisa cómo el capital genera rendimientos sobre rendimientos a lo largo del tiempo. La fórmula proporcionada es una adaptación de la fórmula de interés compuesto para calcular el interés ganado sobre el capital.

I = C [(1 + i/M)n - 1]

Donde:

- I = Interés compuesto total ganado (el monto de los intereses compensatorios).

- C = Capital inicial (el monto principal del dinero o el valor del bien prestado/utilizado).

- i = Tasa de interés efectiva anual o mensual (expresada en formato decimal, por ejemplo, 5% sería 0.05).

- n = Número de días calendario durante los cuales el capital está en uso.

- M = Base de capitalización, que depende de cómo esté dada la tasa de interés:

- Si la tasa de interés (i) es anual, entonces M = 360 (días en un año comercial).

- Si la tasa de interés (i) es mensual, entonces M = 30 (días en un mes comercial).

Explicación del cálculo:

- (1 + i/M): Esta parte calcula la tasa de interés por día. Si la tasa es anual (i) y M es 360, se obtiene la tasa diaria. Si la tasa es mensual (i) y M es 30, también se obtiene la tasa diaria.

- (1 + i/M)n: Esto eleva la tasa diaria al número de días (n) que el capital estuvo en uso. Esto es lo que hace que sea interés compuesto, ya que el interés se capitaliza diariamente (o según la base M).

- - 1: Se resta 1 para aislar únicamente la porción de interés del factor total de crecimiento.

- C * [...]: Finalmente, se multiplica por el capital inicial (C) para obtener el monto total de los intereses generados.

Ejemplo práctico de cálculo:

Supongamos que una persona presta $10,000 con una tasa de interés compensatoria del 12% efectiva anual, y el préstamo es por 90 días.

- C = $10,000

- i = 0.12 (12% anual)

- n = 90 días

- M = 360 (porque la tasa es anual)

Sustituyendo en la fórmula:

I = 10,000 * [(1 + 0.12/360)90 - 1]

I = 10,000 * [(1 + 0.00033333)90 - 1]

I = 10,000 * [(1.00033333)90 - 1]

I = 10,000 * [1.03045 - 1]

I = 10,000 * [0.03045]

I = $304.50

Por lo tanto, los intereses compensatorios generados en 90 días serían de $304.50.

Consideraciones Clave al Pactar Intereses Compensatorios

Al celebrar un acuerdo que involucre intereses compensatorios, es crucial tener en cuenta varios aspectos para evitar problemas futuros:

- Acuerdo Expreso: Idealmente, la tasa y la forma de cálculo de los intereses compensatorios deben estar expresamente pactadas y claras en el contrato. Esto minimiza la ambigüedad y las posibles disputas.

- Legalidad de la Tasa: Asegúrate de que la tasa de interés pactada no exceda los límites legales de usura establecidos en tu jurisdicción. Una tasa excesiva podría ser declarada nula o reducida por un tribunal.

- Periodicidad de Capitalización: Entiende si los intereses se capitalizan de forma diaria, mensual, trimestral o anual. Esto afecta significativamente el monto total de intereses a pagar.

- Tasa Efectiva vs. Tasa Nominal: Es importante distinguir entre la tasa nominal (anual simple) y la tasa efectiva (que considera la capitalización de los intereses). La tasa efectiva es la que realmente se paga o se gana.

- Transparencia: Ambas partes deben tener total claridad sobre cómo se calcularán los intereses y cuál será el costo total o la ganancia esperada de la operación.

Preguntas Frecuentes sobre Intereses Compensatorios

Para consolidar la comprensión de este tema, respondamos algunas preguntas comunes:

¿Los intereses compensatorios son siempre obligatorios?

No siempre. Si las partes no pactan expresamente intereses compensatorios en un contrato de préstamo (mutuo), en algunas legislaciones se presume que el préstamo es gratuito, a menos que se trate de un préstamo comercial o bancario donde se entienden implícitos. Sin embargo, en la mayoría de las operaciones financieras profesionales, son un componente estándar y esperado.

¿Pueden los intereses compensatorios ser variables?

Sí, es muy común que los intereses compensatorios en préstamos a largo plazo (como hipotecas) sean variables, es decir, que su tasa se ajuste periódicamente en función de un índice de referencia (como la tasa de interés interbancaria o una tasa oficial del banco central).

¿Qué sucede si un contrato no especifica la tasa de interés compensatorio?

En ausencia de un pacto expreso, algunas legislaciones prevén que se aplique la tasa de interés legal o la tasa promedio del mercado para operaciones similares, para evitar que el uso del capital sea gratuito. Es una situación que debe evitarse con un contrato claro.

¿Existe un límite a los intereses compensatorios?

Sí, la mayoría de los países tienen leyes contra la usura que establecen límites máximos a las tasas de interés que se pueden cobrar. Estos límites varían según el tipo de operación y el país.

¿Los intereses compensatorios se pagan solo al final del plazo?

Depende del acuerdo. En muchos préstamos, los intereses se pagan periódicamente (mensual, trimestral, etc.) junto con una porción del capital. En otros casos, especialmente en inversiones, pueden capitalizarse y pagarse al final del período.

Conclusión

En conclusión, los intereses compensatorios son una pieza fundamental en el engranaje de cualquier economía. Representan el justo valor por el uso de un recurso tan valioso como el capital, permitiendo que este circule y genere riqueza. Su correcta comprensión y cálculo son esenciales para cualquier individuo o empresa que participe en transacciones financieras, garantizando acuerdos transparentes y equitativos. Al diferenciarlos claramente de los intereses moratorios y entender su impacto, podemos tomar decisiones financieras más informadas y seguras.

Si quieres conocer otros artículos parecidos a Desentrañando los Intereses Compensatorios puedes visitar la categoría Finanzas.