08/12/2023

En el vasto universo de las finanzas personales y empresariales, la tasa de interés nominal anual (TIN) es un concepto fundamental que a menudo genera confusión. Comprender qué es, cómo se calcula y, lo más importante, cómo se diferencia de otras tasas, es crucial para cualquiera que busque gestionar su dinero de manera efectiva, ya sea al solicitar un préstamo, invertir o simplemente entender sus estados de cuenta. Este artículo busca desglosar la TIN de forma clara y concisa, proporcionando las herramientas necesarias para su cálculo y una comprensión profunda de su relevancia.

La tasa de interés nominal anual representa el porcentaje de interés que un prestatario pagará o un inversor ganará sobre un capital durante un período de un año, sin considerar la frecuencia de capitalización de los intereses. Es, en esencia, la tasa de interés “publicada” o “declarada” por las instituciones financieras. A diferencia de la tasa anual equivalente (TAE), la TIN no refleja el costo real o el rendimiento efectivo del dinero, ya que no toma en cuenta la capitalización de los intereses ni otros gastos o comisiones asociados.

- ¿Qué es Exactamente la Tasa de Interés Nominal Anual (TIN)?

- Componentes y Cálculo Básico de la TIN

- Diferencia Crucial entre Tasa Nominal (TIN) y Tasa Efectiva (TAE)

- ¿Por Qué es Importante Entender la TIN?

- Factores que Influyen en la Tasa Nominal

- Aplicaciones de la TIN en la Vida Real

- Preguntas Frecuentes sobre la Tasa de Interés Nominal Anual

¿Qué es Exactamente la Tasa de Interés Nominal Anual (TIN)?

La Tasa de Interés Nominal Anual (TIN) es la tasa de interés base que se aplica a una operación financiera por un período de un año. Su principal característica es que no considera el efecto del interés compuesto, es decir, la capitalización de los intereses generados en períodos intermedios. Por ejemplo, si un préstamo tiene una TIN del 10% anual y los intereses se capitalizan mensualmente, el 10% es la tasa nominal, pero el costo real para el prestatario (o el rendimiento real para el inversor) será ligeramente superior debido a que los intereses se suman al capital y generan más intereses a lo largo del año.

La TIN es una referencia útil para comparar diferentes productos financieros que tienen la misma frecuencia de capitalización. Sin embargo, su limitación radica en que no permite una comparación justa entre productos con diferentes frecuencias de capitalización (por ejemplo, uno que capitaliza mensualmente y otro trimestralmente), ni tampoco incluye comisiones o gastos adicionales que podrían encarecer un préstamo o reducir el rendimiento de una inversión. Es por esto que, aunque la TIN es un punto de partida, rara vez es la única tasa que debemos considerar.

Componentes y Cálculo Básico de la TIN

Aunque la TIN se presenta como una tasa anual, a menudo se deriva de una tasa de interés periódica. La fórmula más sencilla para calcular la TIN a partir de una tasa periódica es la siguiente:

TIN = Tasa Periódica * Número de Períodos en el Año

Donde:

- Tasa Periódica: Es la tasa de interés aplicada en cada período de capitalización (mensual, trimestral, semestral, etc.).

- Número de Períodos en el Año: Es la cantidad de veces que se capitalizan los intereses en un año (12 para mensual, 4 para trimestral, 2 para semestral, 1 para anual).

Es importante destacar que esta fórmula asume una relación lineal simple, lo que es cierto para la TIN, ya que por definición no considera el efecto del interés compuesto sobre la propia tasa nominal. La capitalización afecta a la tasa efectiva, no a la nominal.

Ejemplos Prácticos de Cálculo de la TIN

Veamos algunos escenarios para ilustrar cómo se calcula la TIN:

Ejemplo 1: Préstamo con Intereses Mensuales

Supongamos que un banco te ofrece un préstamo con una tasa de interés mensual del 0.8%.

- Tasa Periódica = 0.8% = 0.008

- Número de Períodos en el Año = 12 (ya que es mensual)

Cálculo de la TIN:

TIN = 0.008 * 12 = 0.096

Convertido a porcentaje, la TIN es del 9.6% anual.

Ejemplo 2: Inversión con Intereses Trimestrales

Considera una inversión que paga un 2.5% de interés cada trimestre.

- Tasa Periódica = 2.5% = 0.025

- Número de Períodos en el Año = 4 (ya que es trimestral)

Cálculo de la TIN:

TIN = 0.025 * 4 = 0.10

Convertido a porcentaje, la TIN es del 10% anual.

Ejemplo 3: Tarjeta de Crédito con Tasa Diaria

Algunas tarjetas de crédito calculan intereses diariamente. Si la tasa de interés diaria es del 0.03%.

- Tasa Periódica = 0.03% = 0.0003

- Número de Períodos en el Año = 365 (días en un año)

Cálculo de la TIN:

TIN = 0.0003 * 365 = 0.1095

Convertido a porcentaje, la TIN es del 10.95% anual.

Estos ejemplos demuestran cómo la TIN se construye a partir de la tasa de un período más corto, multiplicándola por el número de esos períodos en un año. Es una forma estandarizada de expresar una tasa de interés, pero como se mencionó, no es el costo total.

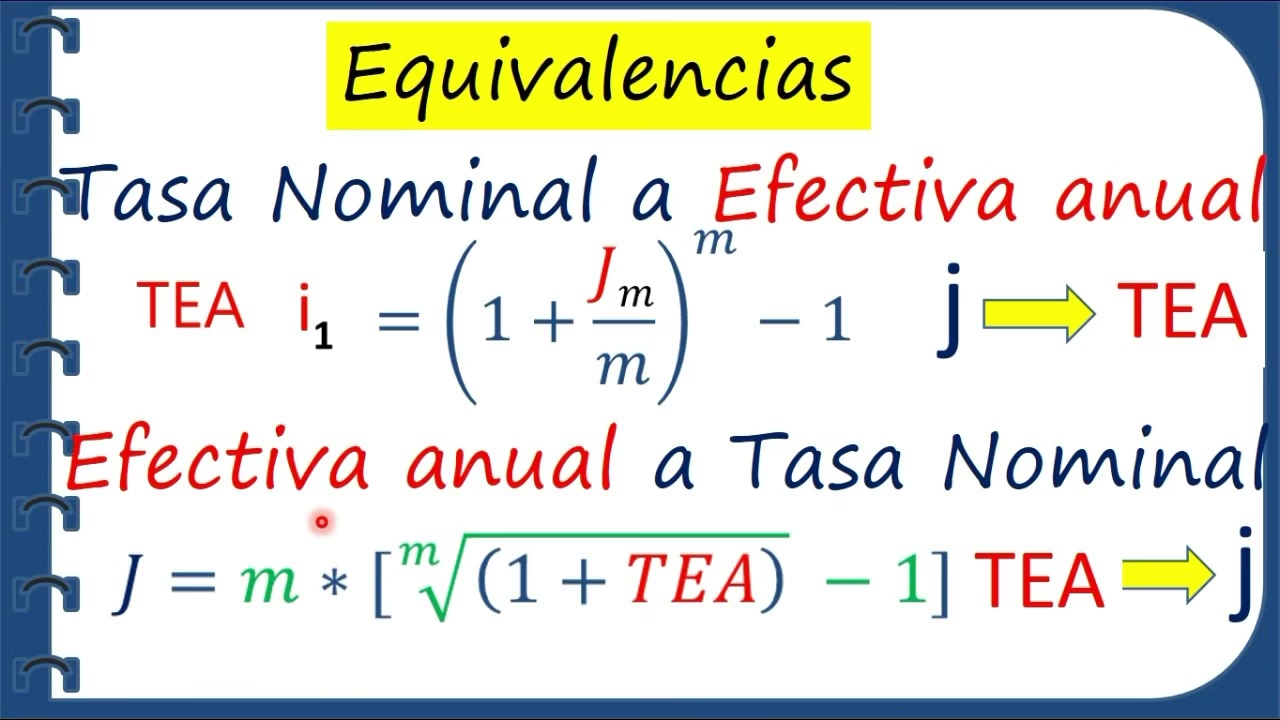

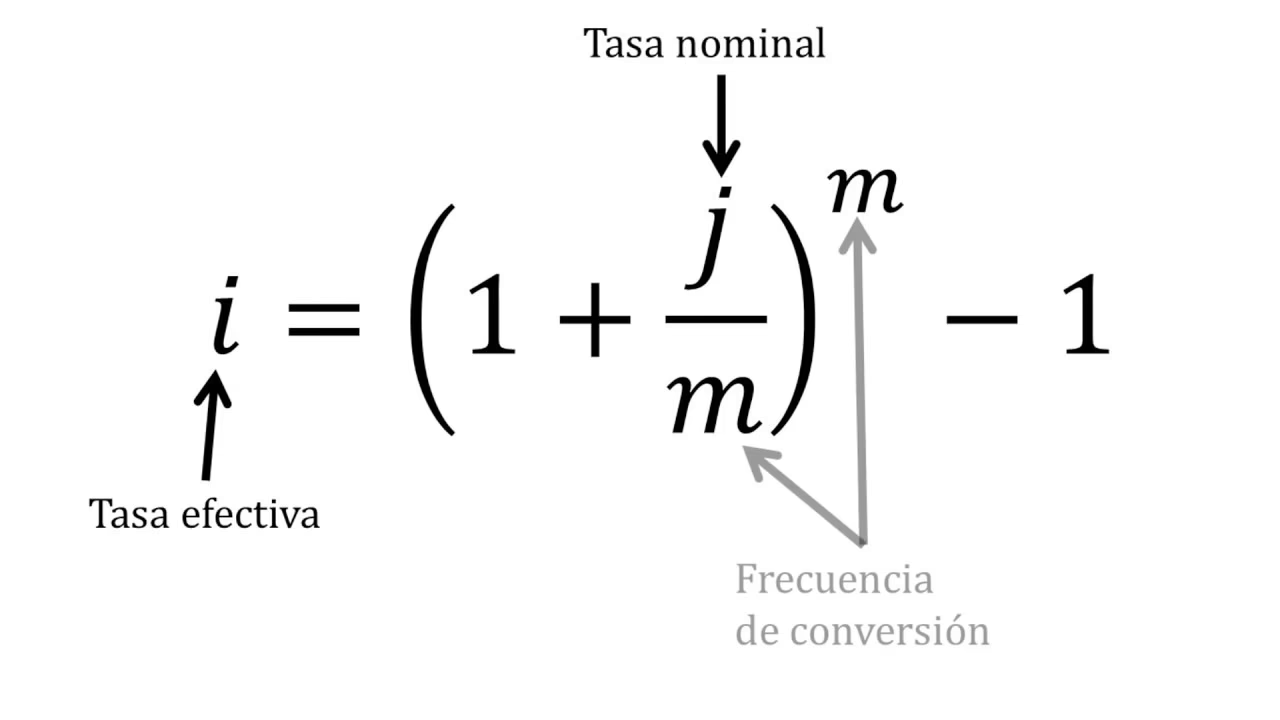

Diferencia Crucial entre Tasa Nominal (TIN) y Tasa Efectiva (TAE)

Este es quizás el punto más importante para cualquier consumidor financiero. Mientras que la TIN es la tasa anunciada sin considerar la capitalización, la Tasa Anual Equivalente (TAE) es la tasa que realmente refleja el costo o rendimiento total de un producto financiero, incluyendo la capitalización de los intereses y, en muchos casos, las comisiones y gastos asociados.

La TAE se calcula utilizando la siguiente fórmula:

TAE = (1 + Tasa Periódica)^n - 1

Donde:

- Tasa Periódica: Es la tasa de interés aplicada en cada período de capitalización.

- n: Es el número de períodos de capitalización en un año.

Veamos un ejemplo para comparar la TIN y la TAE:

Consideremos el préstamo del Ejemplo 1, con una tasa mensual del 0.8%.

- TIN = 0.8% * 12 = 9.6%

Ahora, calculemos la TAE:

- Tasa Periódica = 0.008

- n = 12

TAE = (1 + 0.008)^12 - 1

TAE = (1.008)^12 - 1

TAE = 1.10034 - 1

TAE = 0.10034

Convertido a porcentaje, la TAE es del 10.034% anual.

Como se puede observar, la TAE (10.034%) es superior a la TIN (9.6%). Esta diferencia se debe al efecto de la capitalización compuesta: los intereses generados cada mes se suman al capital y, en el siguiente mes, también generan intereses. Este efecto acumulativo hace que el costo real sea mayor de lo que la TIN sugiere.

Tabla Comparativa: TIN vs. TAE

Para mayor claridad, la siguiente tabla resume las diferencias clave:

| Característica | Tasa de Interés Nominal Anual (TIN) | Tasa Anual Equivalente (TAE) |

|---|---|---|

| Definición | Tasa de interés base anual, sin considerar capitalización. | Costo o rendimiento real anual, incluyendo capitalización y a veces comisiones. |

| Capitalización | No la incluye en su cálculo. | Sí la incluye en su cálculo. |

| Comisiones/Gastos | Generalmente no los incluye. | En muchos países, legalmente debe incluir la mayoría de comisiones y gastos. |

| Propósito | Referencia para el cálculo de intereses periódicos. | Permite comparar el coste real de productos financieros con diferentes estructuras. |

| Importancia para el consumidor | Útil para entender la tasa base. | Fundamental para tomar decisiones informadas y comparar ofertas. |

La TAE es la métrica que los reguladores financieros suelen exigir que se muestre prominentemente en la publicidad de productos financieros, precisamente porque es la que ofrece una visión más completa y comparable del coste o rendimiento real.

¿Por Qué es Importante Entender la TIN?

Aunque la TAE es la tasa más reveladora, la TIN sigue siendo importante por varias razones:

- Punto de Partida: Es la tasa base a partir de la cual se calculan los intereses en cada período. Sin la TIN, no se podría determinar la tasa periódica.

- Cálculo de Intereses Simples: En escenarios donde los intereses no se capitalizan (interés simple), la TIN es directamente la tasa relevante. Aunque menos común en productos de consumo, es fundamental en ciertos cálculos financieros.

- Transparencia y Legalidad: Las instituciones financieras están obligadas a informar la TIN. Conocerla te permite verificar que la información proporcionada es consistente y comprender la estructura del interés.

- Base para la TAE: La TIN (o la tasa periódica de la que se deriva) es un componente esencial para calcular la TAE. Entender cómo se relaciona la TIN con la TAE te da una imagen completa del costo de un producto.

- Negociación: Al entender ambos conceptos, puedes hacer preguntas más precisas a tu entidad financiera y negociar en términos más informados.

Factores que Influyen en la Tasa Nominal

La TIN, al igual que otras tasas de interés, no surge de la nada. Está influenciada por una serie de factores macroeconómicos y específicos del mercado:

- Tasas de Referencia del Banco Central: Las decisiones de los bancos centrales (como la Reserva Federal en EE. UU. o el Banco Central Europeo) sobre las tasas de interés afectan directamente el costo del dinero para los bancos comerciales, lo que se traslada a las TIN que ofrecen a sus clientes.

- Inflación: Los prestamistas necesitan proteger el poder adquisitivo de su dinero. Si la inflación esperada es alta, la TIN tenderá a ser más alta para compensar la pérdida de valor del dinero a lo largo del tiempo.

- Riesgo de Crédito: Para los préstamos, la TIN también incorpora una prima de riesgo. Un prestatario con un historial crediticio más débil o un tipo de préstamo más riesgoso (como un préstamo personal sin garantía vs. una hipoteca) tendrá una TIN más alta.

- Oferta y Demanda de Crédito: En un mercado con mucha liquidez y baja demanda de préstamos, las TIN pueden bajar. Por el contrario, si hay mucha demanda y poca oferta, las TIN pueden subir.

- Plazo de la Operación: Generalmente, a mayor plazo del préstamo o inversión, mayor puede ser la TIN, ya que hay más incertidumbre y riesgo a largo plazo.

- Políticas y Costos del Banco: Los costos operativos del banco, su margen de beneficio deseado y sus políticas internas también influyen en la TIN que deciden ofrecer.

Aplicaciones de la TIN en la Vida Real

La TIN es un elemento presente en la mayoría de los productos financieros. Aquí te mostramos dónde la encontrarás y cómo se utiliza:

Préstamos Personales y Hipotecas

En un préstamo personal o hipotecario, la TIN es la tasa sobre la que se calcula la cuota mensual. Por ejemplo, si tienes un préstamo de 100.000 euros con una TIN del 3% anual pagadero mensualmente, la tasa mensual que se aplica al capital pendiente para calcular el interés de la cuota será del 3% / 12 = 0.25%. La TIN es la base para determinar cuánto interés se acumula en cada período de pago.

Tarjetas de Crédito

Las tarjetas de crédito suelen tener una TIN muy alta, a menudo expresada como una tasa anual pero con capitalización diaria o mensual. Si no pagas el saldo completo, el interés se calcula sobre el saldo pendiente usando la TIN dividida por el número de días o meses en el año, y ese interés se suma al capital, generando más interés. Es crucial entender que, aunque la TIN es alta, la TAE lo será aún más debido a la alta frecuencia de capitalización.

Depósitos a Plazo Fijo y Cuentas de Ahorro

Cuando inviertes tu dinero, los bancos también anuncian una TIN para sus depósitos. Por ejemplo, un depósito a plazo fijo puede ofrecer una TIN del 1% anual con intereses pagaderos al vencimiento. Si los intereses se capitalizan semestralmente, la TIN sigue siendo el 1%, pero tu rendimiento efectivo (TAE) será ligeramente superior porque los intereses del primer semestre también generarán intereses en el segundo.

Preguntas Frecuentes sobre la Tasa de Interés Nominal Anual

Para consolidar tu comprensión, abordemos algunas preguntas comunes:

¿Es la TIN la tasa real que pago o gano?

No, la TIN no es la tasa real. La tasa real que pagas o ganas es la TAE (Tasa Anual Equivalente), que incluye el efecto de la capitalización de intereses y, en muchos casos, otras comisiones y gastos asociados al producto financiero. La TIN es la tasa base o anunciada, pero la TAE es la que te permite comparar el costo real entre diferentes ofertas.

¿Cómo afecta la frecuencia de capitalización a la TIN?

La frecuencia de capitalización no afecta a la TIN en sí misma, ya que la TIN es una tasa anualizada que no considera el efecto compuesto. Sin embargo, sí afecta significativamente a la TAE. Cuanto mayor sea la frecuencia de capitalización (por ejemplo, mensual en lugar de anual), mayor será la TAE en relación con la TIN, porque los intereses se acumulan y generan más intereses con mayor rapidez.

¿Se usa la TIN en todos los productos financieros?

La TIN es un concepto universal en finanzas y se aplica a la mayoría de los productos de crédito e inversión, como préstamos, hipotecas, tarjetas de crédito, depósitos a plazo fijo, cuentas de ahorro, etc. Es el punto de partida para el cálculo de los intereses periódicos. Sin embargo, en muchos países, la ley exige que se informe también la TAE para ofrecer mayor transparencia al consumidor.

¿Dónde puedo encontrar la TIN de un producto financiero?

La TIN suele estar claramente indicada en los contratos de préstamo, las condiciones de las tarjetas de crédito, las fichas informativas de depósitos y cualquier publicidad de productos financieros. Es común que aparezca junto a la TAE, y a menudo la TIN se presenta de forma más destacada, aunque la TAE es la que deberías priorizar para tus comparaciones.

Si tengo dos préstamos con la misma TIN, ¿pagaré lo mismo?

No necesariamente. Aunque la TIN sea la misma, el costo total puede variar si la frecuencia de capitalización es diferente o si uno de los préstamos tiene comisiones o gastos adicionales que no están incluidos en la TIN (pero sí deberían estarlo en la TAE). Por eso, siempre debes comparar las TAE de los productos para tener una idea precisa del costo total.

Dominar el concepto de la Tasa de Interés Nominal Anual es un paso esencial para cualquier persona que desee navegar con confianza por el mundo de las finanzas. Si bien la TIN es la tasa base anunciada, la clave reside en comprender su relación con la frecuencia de capitalización y, sobre todo, en reconocer que la TAE es la verdadera tasa que refleja el costo o rendimiento efectivo de un producto financiero. Armado con este conocimiento, podrás tomar decisiones más informadas, optimizar tus finanzas y proteger tu bolsillo de sorpresas inesperadas. Siempre lee la letra pequeña y consulta la TAE antes de comprometerte con cualquier producto financiero.

Si quieres conocer otros artículos parecidos a Calculando la Tasa de Interés Nominal Anual (TIN) puedes visitar la categoría Finanzas.