03/10/2022

En el vasto universo de las finanzas y, más específicamente, en el intrincado mundo de los seguros, existe un concepto fundamental que a menudo pasa desapercibido para el público general, pero que es vital para la estabilidad y el cumplimiento de las promesas: la reserva matemática. Este término, que puede sonar complejo, es en realidad un pilar sobre el cual se asienta la seguridad financiera de millones de personas.

¿Alguna vez te has preguntado cómo las compañías de seguros pueden garantizar el pago de beneficios futuros, incluso décadas después de que hayas contratado una póliza? La respuesta reside precisamente en la generación y gestión de esta reserva. No es magia, sino una combinación de principios financieros sólidos y cálculos actuariales precisos que aseguran que el dinero estará allí cuando más se necesite.

¿Qué es la Reserva Matemática en el Seguro de Vida?

Para comprender la reserva matemática en el contexto del seguro de vida, imaginemos el siguiente escenario: has contratado una póliza de seguro de vida con una prima, es decir, un pago, que se mantiene constante a lo largo de los años (una prima nivelada). Sin embargo, la realidad es que el riesgo de fallecimiento de una persona generalmente aumenta con la edad. Lógicamente, en un mundo ideal, deberías pagar menos en tus años jóvenes, cuando el riesgo es menor, y más en tus años mayores, cuando el riesgo es mayor.

Dado que pagas una tarifa plana o fija mensual desde el inicio, se genera una situación particular. Durante los primeros años de la póliza, es muy probable que el monto que pagas como prima sea mayor de lo que la aseguradora realmente necesita para cubrir el riesgo de ese período específico. Este dinero “extra” o “excedente” no se pierde. Por el contrario, se va acumulando en un fondo, y junto con los rendimientos que genera su inversión, constituye lo que conocemos como reserva matemática.

En pocas palabras, es un “saldo a favor” que se acumula para compensar los años futuros en los que tu prima nivelada será, por el contrario, inferior al costo real del riesgo que asume la aseguradora. Este fondo es crucial porque permite a la compañía de seguros cumplir con sus obligaciones futuras, garantizando que el dinero estará disponible para el pago de siniestros o reclamaciones cuando estas ocurran, incluso si es dentro de muchos años.

La Reserva Matemática en las Matemáticas Financieras

Fuera del ámbito específico de los seguros, la reserva matemática tiene una definición más amplia en las matemáticas financieras. Aquí, se refiere al saldo financiero que en un momento determinado refleja el valor que el acreedor debe recibir o que el deudor debe pagar. Es, en esencia, la cantidad de dinero exacta que saldaría una operación financiera en un punto específico del tiempo.

Para ilustrarlo, consideremos un préstamo. Si Juan le prestó 10.000 dólares a Pedro y, después de varios pagos, en un momento dado Pedro aún debe 6.000 dólares para liquidar la operación, esos 6.000 dólares representan la reserva matemática de esa operación en ese instante. Este concepto es aplicable a cualquier operación financiera donde existan flujos de dinero a lo largo del tiempo y se necesite conocer el valor actual de las obligaciones o derechos pendientes.

Importancia de la Reserva Matemática

La importancia de la reserva matemática radica en su papel como garantía. Para las compañías de seguros, estas reservas son provisiones esenciales que les permiten hacer frente a sus obligaciones futuras hacia los asegurados. En el marco regulatorio, como Solvencia II, se exige a las aseguradoras constituir estas reservas para asegurar su estabilidad financiera y proteger a los tomadores de seguros.

Sin estas reservas, las aseguradoras no tendrían la capacidad financiera para cumplir con los pagos de siniestros a largo plazo, lo que podría llevar a la insolvencia y a la quiebra, dejando a los asegurados desprotegidos. Por lo tanto, la correcta generación y gestión de la reserva matemática es un indicador clave de la salud y fiabilidad de una institución aseguradora.

La Generación y Cálculo de la Reserva Matemática: Un Vistazo Actuarial

La generación de la reserva, en el contexto de la prima nivelada, es un proceso continuo de acumulación de excedentes. El cálculo, por otro lado, es un proceso técnico que involucra modelos matemáticos y estadísticos sofisticados, conocidos como cálculo actuarial. Para entender cómo se determina el valor de esta reserva, es fundamental conocer algunos conceptos y fórmulas actuariales.

Conceptos Actuariales Fundamentales

En las tablas de mortalidad, que son herramientas estadísticas esenciales para los actuarios, se manejan variables como:

x: la edad alcanzada de la persona asegurada.q_x: la probabilidad de que una persona de edadxfallezca dentro del año.p_x: la probabilidad de que una persona de edadxsobreviva un año más, también expresado como(1 - q_x).l_x: el número de vivos a cada edadx, partiendo de un número inicial (radix, usualmente un múltiplo de 10 como 100,000).d_x: el número de personas que fallecen a la edadx.

Valores Conmutados: Simplificando los Cálculos

Para simplificar el cálculo de las primas de seguro o las anualidades, los actuarios utilizan los valores conmutados. Estos son valores presentes de series de pagos o probabilidades que facilitan las operaciones.

Valor Presente

Es el valor actual de un monto futuro, descontado a una tasa de interés determinada. Se calcula mediante la fórmula:

V^t = (1 + i)^(-t)Donde:

ies la tasa de interés.tes el tiempo.

Valor Presente de los Vivos

Representado por la letra

D, se calcula como el número de vivos a una edad específica, multiplicado por el valor presente de un dólar en ese momento:D_(x+t) = l_(x+t) V^(x+t)Suma del Valor Presente de los Vivos

Representado por

N, es la suma de los valores presentes de los vivos desde un momento determinado hasta el final de la tabla de mortalidad:N_(x+t) = Σ_(i=t) D_(x+t)Valor Presente de los Fallecidos

Representado por

C, se calcula como el número de fallecidos a una edad específica, multiplicado por el valor presente de un dólar un año después de esa edad:C_(x+t) = d_(x+t) V^(x+t+1)Suma de los Valores de los Fallecidos

Representado por

M, es la suma de los valores presentes de los fallecidos desde un momento determinado hasta el final de la tabla de mortalidad:M_(x+t) = Σ_(i=t) C_(x+t)

Las Primas: El Motor de la Reserva

La prima es el monto económico que el asegurado paga a la entidad aseguradora para que esta asuma una serie de riesgos. Es la contribución al fondo común que se utiliza para hacer frente a las indemnizaciones. Existen diferentes tipos de primas, pero dos son fundamentales para entender la generación de la reserva:

Prima Neta Única

Es un pago único inicial que representa la cantidad suficiente para cubrir los pagos futuros según el contrato. Se utiliza en seguros de vida o rentas vitalicias donde el asegurado realiza un solo pago al inicio.

A_x = M_x / D_xEl resultado de esta operación es lo que el asegurado pagaría en una sola exhibición por el seguro.

Prima Neta Nivelada

Esta es la prima que directamente contribuye a la generación de la reserva matemática. Se caracteriza por ser un importe constante que se paga por el seguro, sin variar con el paso del tiempo ni con la edad del asegurado. Aunque inicialmente puede ser más alta que una prima que aumenta con la edad (prima natural), su estabilidad la hace atractiva para seguros a largo plazo. El excedente pagado en los primeros años es lo que se acumula como reserva.

P_x = SA (M_x / N_x)Donde

SAes la Suma Asegurada. El resultado de esta operación es la cantidad que el asegurado deberá pagar cada año para la Suma Asegurada correspondiente.

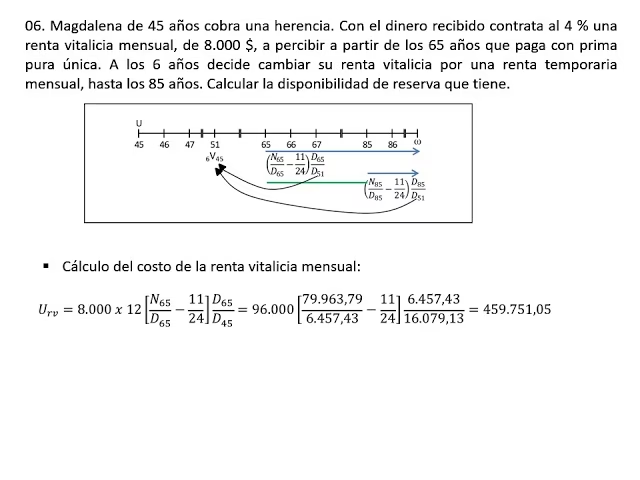

Métodos de Valuación de la Reserva Matemática

La reserva matemática puede ser calculada de diferentes maneras, y todas ellas, si se aplican correctamente, deben arrojar el mismo resultado:

Método Retrospectivo

Este método se basa en el uso de datos históricos. Considera el flujo de capital desde el inicio de la operación hasta un momento determinado (

t). Se utiliza información sobre primas, tasas de siniestros y gastos. El cálculo se realiza anualmente, en una fecha de valuación dentro del año de vigencia de las pólizas._t V_x = (P_x [N_x - N_(x+t)] - [M_x - M_(x+t)]) / D_(x+t)Este método es flexible y puede usarse en cualquier tipo de seguro, ya que no depende del plazo.

Método Prospectivo

A diferencia del retrospectivo, este método se centra en las expectativas futuras. Utiliza proyecciones de variables como primas, tasas de siniestros y gastos anuales para prever las obligaciones financieras futuras de la compañía. También se actualiza anualmente en la fecha de valuación. Su precisión depende de la exactitud de las proyecciones futuras.

Para un seguro ordinario de vida, la reserva se calcularía como el valor presente de los beneficios futuros menos el valor presente de las primas futuras.

La reserva matemática, en matemáticas financieras, es el saldo financiero que refleja el valor que al acreedor se le debe o que el deudor debe en un momento determinado del tiempo. Método Recurrente

Este método calcula la reserva matemática basándose en la reserva del período anterior. Es una forma iterativa de cálculo, donde la reserva en un momento

tse deriva de la reserva ent-1, ajustada por los flujos de capital del período.

Ejemplo Práctico de Cálculo de Reserva Matemática (Préstamo)

Para ilustrar cómo los métodos retrospectivo, prospectivo y recurrente arrojan el mismo resultado, veamos un ejemplo simplificado de un préstamo, donde la reserva matemática representa el saldo pendiente.

Supongamos un préstamo de 10.000 dólares con un tipo de interés anual del 3% y capitalización compuesta. Los flujos de capital son:

- Periodo 0: +10.000

- Año 1: -300

- Año 2: -300

- Periodo 3: 0 (periodo de gracia)

- Año 4: -609

- Año 5: -300

- Periodo 6: -10.300 (reintegro del principal + interés)

Cálculo de la Reserva Matemática para el Periodo 3:

1. Método Retrospectivo: Se consideran los flujos desde el inicio (Periodo 0) hasta el Periodo 3, llevándolos a valor futuro en el Periodo 3.

(10.000 * (1+0,03)^3) + (-300 * (1+0,03)^2) + (-300 * (1+0,03))

(10.000 * 1,092727) + (-300 * 1,0609) + (-300 * 1,03)

10.927,27 - 318,27 - 309 = 10.300

2. Método Prospectivo: Se consideran los flujos desde el Periodo 4 hasta el final (Periodo 6), llevándolos a valor presente en el Periodo 3.

(10.300 * (1+0,03)^-3) + (300 * (1+0,03)^-2) + (609 * (1+0,03)^-1)

(10.300 * 0,9151416) + (300 * 0,9425959) + (609 * 0,9708737)

9.426,96 + 282,78 + 591,26 = 10.300

Ambos métodos confirman que la reserva matemática en el Periodo 3 es de 10.300. Esto se debe a que, en este sistema de amortización (americano con gracia), lo que falta por saldar es el principal (10.000) más los intereses acumulados en ese año de gracia (300).

Cálculo de la Reserva Matemática para el Periodo 4 (usando método recurrente):

Asumiendo que la reserva del Periodo 3 es 10.300:

(Reserva Periodo 3 * (1+i)) - Flujo Año 4

(10.300 * (1+0,03)) - 609

10.609 - 609 = 10.000

En el Periodo 4, la reserva es 10.000, lo cual tiene sentido, ya que en ese momento se han saldado los intereses acumulados y solo queda por amortizar el principal del préstamo.

Preguntas Frecuentes sobre la Reserva Matemática

- ¿La reserva matemática es lo mismo que un fondo de ahorro?

- No exactamente. Si bien la reserva matemática se acumula con los excedentes de las primas y puede tener un valor de rescate o servir para préstamos en algunos seguros de vida, su propósito principal es garantizar la capacidad de la aseguradora para cumplir con sus obligaciones futuras. Un fondo de ahorro tiene como objetivo principal la acumulación de capital para el asegurado.

- ¿Puedo retirar la reserva matemática de mi seguro de vida?

- En muchos seguros de vida con componente de ahorro (como los seguros de vida entera), la póliza adquiere un valor en efectivo, que está directamente relacionado con la reserva matemática. Este valor puede ser retirado (lo que se conoce como rescate de la póliza) o utilizado como garantía para un préstamo contra la póliza. Sin embargo, esto suele implicar la terminación o reducción de la cobertura del seguro.

- ¿Quién regula la constitución de las reservas matemáticas?

- La constitución y el cálculo de las reservas matemáticas están estrictamente regulados por las autoridades de supervisión de seguros de cada país. Estas regulaciones (como Solvencia II en Europa) buscan asegurar que las compañías tengan suficiente capital para hacer frente a sus compromisos, protegiendo así a los asegurados.

- ¿Cómo afecta la tasa de interés a la reserva matemática?

- La tasa de interés (

ien las fórmulas de valor presente) tiene un impacto significativo. Una tasa de interés más alta generalmente reduce el valor presente de las obligaciones futuras, lo que podría implicar una reserva matemática ligeramente menor, y viceversa. Esto se debe a que el dinero invertido genera más rendimientos, requiriendo una menor cantidad inicial para alcanzar el monto necesario en el futuro.

Conclusión

La reserva matemática es mucho más que un concepto contable; es el núcleo de la estabilidad financiera en el sector asegurador y una garantía vital para los asegurados. Su generación, a través de la acumulación de excedentes de primas niveladas, y su cálculo, mediante complejos métodos actuariales, aseguran que las compañías puedan honrar sus compromisos a largo plazo.

Entender cómo se constituye esta reserva nos brinda una visión más profunda de la solidez de las instituciones financieras y la importancia de la planificación a largo plazo. Es un testimonio de cómo las matemáticas y la estadística se combinan para construir un futuro financiero más seguro y predecible para todos.

Si quieres conocer otros artículos parecidos a ¿Cómo se Genera y Calcula la Reserva Matemática? puedes visitar la categoría Finanzas.