01/02/2024

En el vasto universo de las finanzas personales y empresariales, comprender cómo funcionan y se calculan los intereses es una habilidad fundamental. Ya sea que estés considerando un préstamo, una inversión o simplemente intentando entender tu estado de cuenta, la tasa de interés es un actor principal. A menudo, las tasas de interés se anuncian de forma anual, pero la mayoría de nuestras transacciones financieras, como pagos de hipotecas, cuotas de tarjetas de crédito o rendimientos de ahorro, ocurren mensualmente. Aquí surge una pregunta crucial: ¿cómo transformamos esa tasa anual en una mensual para tener una imagen clara y precisa de nuestros compromisos o ganancias? Este artículo te guiará a través de los métodos esenciales para realizar esta conversión, asegurando que tomes decisiones informadas y evites sorpresas.

La capacidad de convertir una tasa de interés anual a una mensual no solo es una cuestión de curiosidad matemática, sino una herramienta indispensable para la planificación financiera. Permite desglosar los costos o beneficios a lo largo del tiempo, facilitando la creación de presupuestos, la comparación de productos financieros y la comprensión real del impacto del interés en tu dinero. No es lo mismo pagar un 12% anual que un 1% mensual si no se entiende cómo se acumula ese interés. Profundicemos en los detalles.

¿Por Qué Es Importante Convertir la Tasa de Interés?

La principal razón para convertir una tasa de interés anual a mensual radica en la periodicidad de los pagos o de la capitalización. La mayoría de los préstamos, como los hipotecarios o los personales, requieren pagos mensuales. Si solo conoces la tasa anual, te resultará difícil calcular el interés exacto que pagarás cada mes o cuánto se reducirá tu capital. De manera similar, si tienes una cuenta de ahorros que capitaliza intereses mensualmente, necesitarás la tasa mensual para proyectar tus ganancias de forma precisa.

Además, esta conversión te ayuda a comparar manzanas con manzanas. Diferentes productos financieros pueden presentar sus tasas de diversas maneras (anual, semestral, mensual). Al estandarizarlas a una base mensual, puedes realizar comparaciones justas y elegir la opción que mejor se adapte a tus necesidades y objetivos financieros. Ignorar esta conversión puede llevar a una subestimación o sobreestimación significativa de los costos o rendimientos reales.

Los Dos Métodos Principales de Conversión

Existen dos enfoques principales para convertir una tasa de interés anual a mensual, y la elección del método correcto es fundamental para la precisión de tus cálculos. Estos son el método de interés simple (proporcional) y el método de interés compuesto (efectivo o equivalente).

Método 1: Conversión por Interés Simple (Proporcional)

Este es el método más sencillo y directo. Se basa en la suposición de que el interés se distribuye uniformemente a lo largo del año. Para obtener la tasa mensual, simplemente divides la tasa anual por el número de meses en un año, que es 12.

Fórmula:Tasa Mensual (simple) = Tasa Anual / 12

Ejemplo de Cálculo:

Imagina que tienes un préstamo con una tasa de interés anual del 12%.

1. Convierte el porcentaje a decimal: 12% = 0.12

2. Aplica la fórmula: Tasa Mensual = 0.12 / 12 = 0.01

3. Convierte de nuevo a porcentaje: 0.01 * 100 = 1%

Así, una tasa anual del 12% sería un 1% mensual utilizando el método de interés simple.

¿Cuándo usarlo?

Este método es útil para estimaciones rápidas o en situaciones donde el interés no se capitaliza (es decir, el interés no genera interés sobre sí mismo). Por ejemplo, algunos préstamos de muy corto plazo o cálculos aproximados pueden usar esta base. Sin embargo, es crucial entender que este método a menudo subestima el costo real del interés en la mayoría de los productos financieros modernos, ya que no tiene en cuenta la capitalización de intereses.

Método 2: Conversión por Interés Compuesto (Efectivo o Equivalente)

Este es el método más preciso y el que se utiliza en la mayoría de los productos financieros como hipotecas, tarjetas de crédito, préstamos personales y cuentas de ahorro con capitalización periódica. Reconoce que el interés ganado o pagado en un período se añade al capital inicial, y luego ese nuevo capital (más los intereses acumulados) comienza a generar más interés en los períodos siguientes. Es decir, el interés se capitaliza.

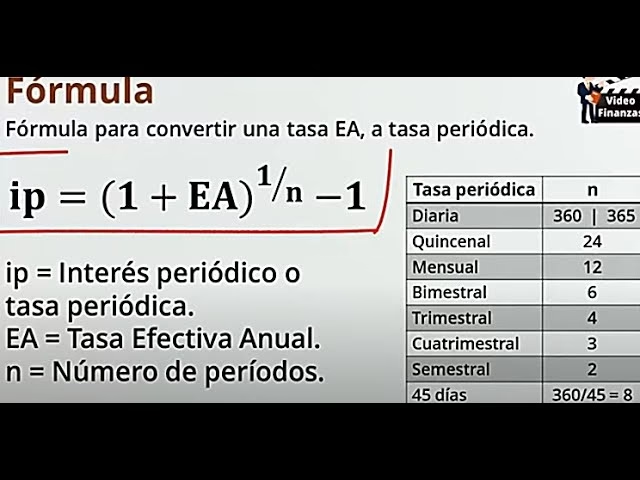

Para convertir una tasa anual a una mensual bajo interés compuesto, necesitamos encontrar una tasa mensual que, al capitalizarse 12 veces al año, resulte en la misma tasa efectiva anual.

Fórmula:Tasa Mensual (compuesto) = (1 + Tasa Anual)^(1/12) - 1

Donde:

Tasa Anuales la tasa de interés anual expresada en decimal (por ejemplo, 0.12 para 12%).(1/12)representa la raíz duodécima, ya que hay 12 períodos mensuales en un año.

Ejemplo de Cálculo:

Retomemos la tasa anual del 12%.

1. Convierte el porcentaje a decimal: 12% = 0.12

2. Aplica la fórmula: Tasa Mensual = (1 + 0.12)^(1/12) - 1

Tasa Mensual = (1.12)^(0.08333333) - 1

Tasa Mensual ≈ 1.00948879 - 1

Tasa Mensual ≈ 0.00948879

3. Convierte de nuevo a porcentaje: 0.00948879 * 100 ≈ 0.9489%

Como puedes ver, la tasa mensual efectiva del 0.9489% es ligeramente inferior al 1% obtenido con el método simple. Esta pequeña diferencia se debe a que el interés se capitaliza y el efecto acumulativo ya está incluido en la tasa efectiva anual. Si pagaras 0.9489% cada mes y ese interés se capitalizara, al final del año habrías pagado exactamente el 12% de interés efectivo anual.

¿Cuándo usarlo?

Este es el método preferido y casi universalmente utilizado en el mundo financiero para préstamos, inversiones y ahorros. Si no se especifica lo contrario, asume siempre que la tasa de interés se capitaliza y, por lo tanto, debes usar el método de interés compuesto para la conversión. Es la base para el cálculo de cuotas de amortización, rendimientos de bonos, e incluso el crecimiento de una inversión a largo plazo.

Tabla Comparativa: Simple vs. Compuesto

Para ilustrar mejor la diferencia entre ambos métodos, veamos una tabla comparativa con algunas tasas anuales comunes:

| Tasa Anual | Tasa Mensual (Simple) | Tasa Mensual (Compuesto/Efectivo) |

|---|---|---|

| 5% | 0.4167% | 0.4074% |

| 8% | 0.6667% | 0.6434% |

| 12% | 1.0000% | 0.9489% |

| 18% | 1.5000% | 1.3888% |

| 24% | 2.0000% | 1.8088% |

Como puedes observar, la diferencia entre los dos métodos se hace más notable a medida que la tasa anual aumenta. Para tasas bajas, la diferencia puede parecer insignificante, pero en grandes cantidades de dinero o a largo plazo, puede representar miles de pesos o dólares.

Errores Comunes a Evitar

- Confundir Tasa Nominal con Tasa Efectiva: A veces, se publican tasas nominales anuales que requieren una conversión adicional antes de aplicar la fórmula de interés compuesto. La tasa efectiva anual es la que ya considera la capitalización. Siempre busca la tasa efectiva anual (TEA) si está disponible, o asegúrate de entender la periodicidad de capitalización de la tasa nominal para calcular la efectiva.

- No Convertir a Decimales: Recuerda siempre transformar los porcentajes a su forma decimal antes de aplicar cualquier fórmula. Un 12% se convierte en 0.12, no en 12.

- Redondeo Prematuro: Realiza los cálculos con la mayor cantidad de decimales posible y redondea solo el resultado final. Redondear en pasos intermedios puede introducir errores significativos.

- Ignorar Comisiones y Gastos Adicionales: La tasa de interés es solo una parte del costo total de un préstamo o del rendimiento de una inversión. Asegúrate de considerar comisiones de apertura, seguros, gastos administrativos y cualquier otro cargo que pueda afectar el costo real (la Tasa Anual Equivalente o TAE en algunos países).

- Aplicar el Método Simple Donde no Corresponde: Usar la división simple por 12 para productos con interés compuesto te dará un número incorrecto que subestimará el costo de tu deuda o sobrestimará tus ganancias.

Aplicaciones Prácticas de la Conversión

- Préstamos Hipotecarios y Personales: Para calcular la cuota mensual de un préstamo, es esencial conocer la tasa de interés mensual efectiva. Las tablas de amortización se construyen utilizando esta tasa.

- Tarjetas de Crédito: Entender la tasa de interés mensual te permite calcular el interés que se te cobrará en tu saldo pendiente, ayudándote a visualizar el impacto de no pagar el total.

- Cuentas de Ahorro e Inversiones: Si tu cuenta capitaliza intereses mensualmente, la tasa mensual efectiva te permitirá proyectar con precisión cuánto crecerá tu dinero a lo largo del tiempo.

- Presupuestos Personales: Al convertir todas tus obligaciones financieras a una base mensual, puedes integrar mejor los costos de interés en tu presupuesto general y planificar tus finanzas con mayor exactitud.

Preguntas Frecuentes (FAQ)

¿Cuál método de conversión debo usar siempre?

En la gran mayoría de los casos, especialmente para productos financieros como préstamos, hipotecas, tarjetas de crédito o inversiones, debes utilizar el método de interés compuesto (efectivo). Este es el que refleja la realidad de cómo se calcula y acumula el interés. El método simple es solo para estimaciones muy rápidas o situaciones donde el interés realmente no se capitaliza.

¿Es lo mismo convertir de anual a mensual que de mensual a anual?

Sí, son operaciones inversas. Si tienes una tasa mensual efectiva y quieres encontrar la tasa anual efectiva, la fórmula inversa del interés compuesto es: Tasa Anual (efectiva) = (1 + Tasa Mensual)^(12) - 1. Es crucial que la tasa mensual utilizada sea también efectiva y no simple.

¿Afecta el número de días del mes a la conversión?

La conversión de la tasa anual a mensual, en sí misma, no se ve directamente afectada por el número de días del mes. Se asume un mes promedio de 1/12 de un año. Sin embargo, cuando se calcula el interés diario o el interés acumulado en un mes específico, algunas instituciones financieras pueden usar un cálculo diario basado en el número exacto de días del mes, lo que luego se capitaliza mensualmente. Pero para la conversión de la tasa fundamental, se utiliza el factor de 12 meses.

¿Qué es la Tasa Anual Equivalente (TAE) y cómo se relaciona?

La Tasa Anual Equivalente (TAE) o Tasa Efectiva Anual (TEA) es una métrica que engloba no solo el tipo de interés nominal, sino también los gastos y comisiones asociados a un producto financiero, así como la frecuencia de capitalización. Es la tasa que realmente pagas o ganas en un año. Si conoces la TAE, ya tienes la tasa efectiva anual y puedes usarla directamente en la fórmula de interés compuesto para obtener la tasa mensual efectiva, ya que la TAE ya ha tenido en cuenta el efecto de la capitalización.

¿Por qué mi calculadora financiera da resultados ligeramente diferentes?

Las pequeñas diferencias pueden deberse a la precisión de los decimales utilizados en los cálculos intermedios. Las calculadoras financieras y hojas de cálculo suelen mantener muchos más decimales internamente, lo que lleva a una mayor precisión en el resultado final. Siempre es recomendable usar una calculadora con capacidad para muchos decimales o una hoja de cálculo para mayor exactitud.

Conclusión

Dominar la conversión de tasas de interés de anual a mensual es una habilidad vital para cualquier persona que desee tener un control real sobre sus finanzas. Entender la diferencia entre el cálculo de interés simple y compuesto, y saber cuándo aplicar cada uno, es la clave para tomar decisiones financieras inteligentes. Al utilizar el método de interés compuesto para la mayoría de tus cálculos, te asegurarás de tener una visión precisa de los costos de tus deudas o del crecimiento de tus inversiones. Esta precisión no solo te empodera para negociar mejor, sino que también te permite planificar tu futuro económico con confianza y conocimiento. No subestimes el poder de un número bien calculado; es el cimiento de una sólida salud financiera.

Si quieres conocer otros artículos parecidos a Calculando Interés: De Anual a Mensual Fácilmente puedes visitar la categoría Finanzas.