14/02/2025

En el vasto y complejo mundo de las finanzas empresariales, comprender el ingreso neto es fundamental. Este valor, a menudo denominado la 'línea final' o 'ganancia neta', es mucho más que un simple número; es un reflejo directo de la rentabilidad y eficiencia de una empresa después de cubrir todos sus gastos. Para cualquier empresario, inversor o profesional financiero, saber cómo se calcula, qué significa y cómo interpretarlo es crucial para tomar decisiones informadas y estratégicas.

Este artículo desglosará el concepto de ingreso neto, explorará su fórmula, guiará a través de un proceso de cálculo paso a paso, y lo diferenciará de otras métricas financieras importantes. También abordaremos cómo se calcula la variación del ingreso neto, un indicador clave del crecimiento o declive de la empresa, y discutiremos las limitaciones asociadas con esta métrica, brindando una visión completa para que pueda comprender plenamente su impacto y relevancia.

- ¿Qué es el Ingreso Neto?

- ¿Cómo Se Calcula el Ingreso Neto? Paso a Paso

- Tipos de Ingreso Neto

- El Ingreso Neto en el Estado de Resultados

- Comparación con Otras Métricas Financieras

- Cálculo de la Variación del Ingreso Neto

- La Ratio de Ingreso Neto (Margen de Beneficio Neto)

- Limitaciones Asociadas al Ingreso Neto

- ¿Por Qué el Ingreso Neto es una Medición Valiosa de la Salud Financiera?

- Preguntas Frecuentes (FAQs)

- ¿El ingreso neto es lo mismo que el beneficio?

- ¿El ingreso neto es antes o después de impuestos?

- ¿Puede una empresa tener un ingreso neto negativo?

- ¿Cuál es el ingreso neto anual?

- ¿Qué gastos se restan de los ingresos por ventas para encontrar el ingreso neto?

- ¿Cuál es la diferencia entre ingreso neto e ingreso operativo?

- ¿Cómo se conecta el ingreso neto con el balance general?

- Conclusión

¿Qué es el Ingreso Neto?

El ingreso neto, también conocido como ganancia neta o beneficio neto, representa la cantidad de dinero que una empresa retiene después de haber cubierto todos sus gastos operativos, gastos no operativos, intereses e impuestos. Es el resultado final que se encuentra en la parte inferior del estado de resultados de una compañía, de ahí su apodo de 'línea final'. Este indicador es uno de los más claros de la rentabilidad general de una empresa y demuestra cuánto valor ha generado el negocio para sus accionistas durante un período determinado.

Es importante destacar que el ingreso neto no es solo un número para los accionistas; es una métrica vital para la gerencia, ya que les ayuda a evaluar la eficacia de sus estrategias comerciales, identificar áreas de mejora y planificar el futuro crecimiento. Un ingreso neto consistentemente positivo y creciente es un signo de una empresa financieramente sana y bien gestionada.

La Fórmula del Ingreso Neto

La fórmula básica para calcular el ingreso neto es la siguiente:

Ingreso Neto = Ingresos Totales - Gastos Totales

Para desglosar esta fórmula de manera más detallada, podemos considerar los diversos componentes de los gastos:

Ingreso Neto = [Ingresos + Otros Ingresos] - Costo de Bienes Vendidos (COGS) - Gastos Operativos - Otros Gastos - Intereses - Impuestos

Donde:

- Ingresos Totales: Es la cantidad total de dinero que una empresa gana por la venta de sus productos o servicios.

- Otros Ingresos: Incluye ingresos no relacionados directamente con las operaciones principales, como ganancias por la venta de activos o intereses ganados.

- Costo de Bienes Vendidos (COGS): Son los costos directos asociados con la producción de los bienes o servicios vendidos por la empresa.

- Gastos Operativos: Son los gastos incurridos en las operaciones diarias de la empresa, como salarios, alquiler, servicios públicos, gastos de marketing y gastos administrativos.

- Otros Gastos: Incluyen gastos no operativos, como pérdidas por la venta de activos o gastos no recurrentes.

- Intereses: Son los gastos por intereses sobre deudas o préstamos.

- Impuestos: Son los impuestos sobre la renta que la empresa debe pagar al gobierno.

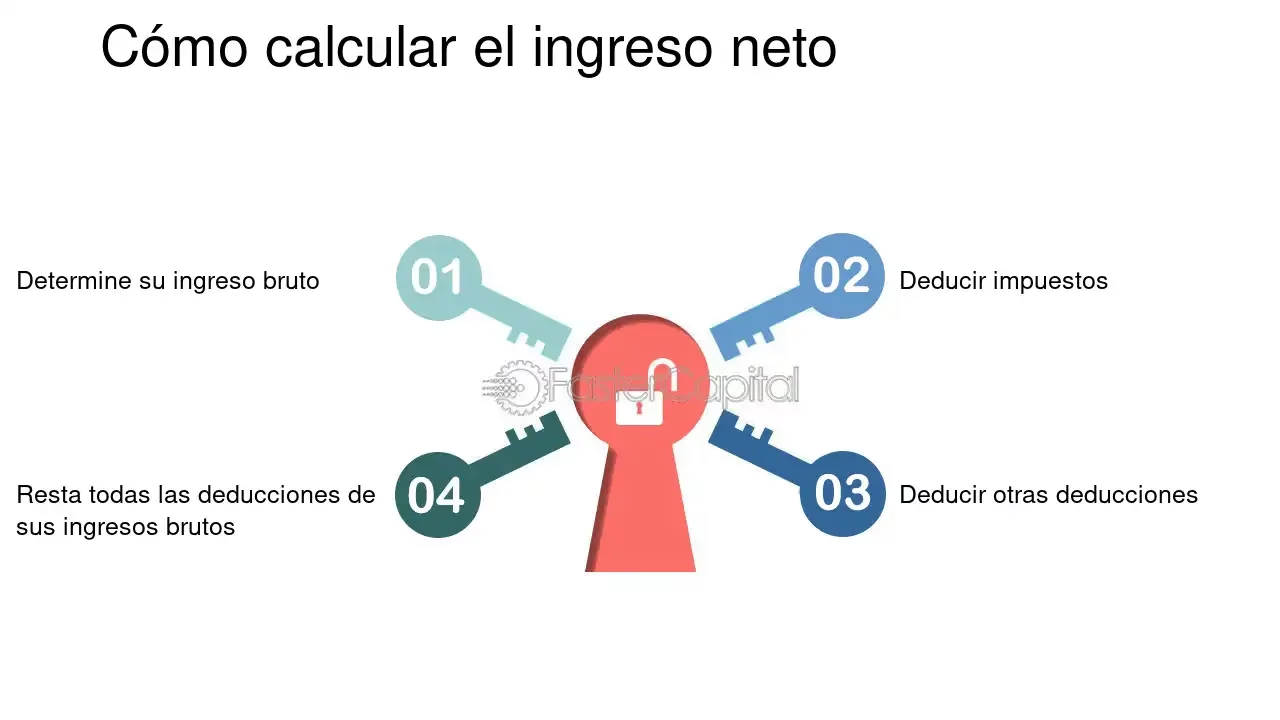

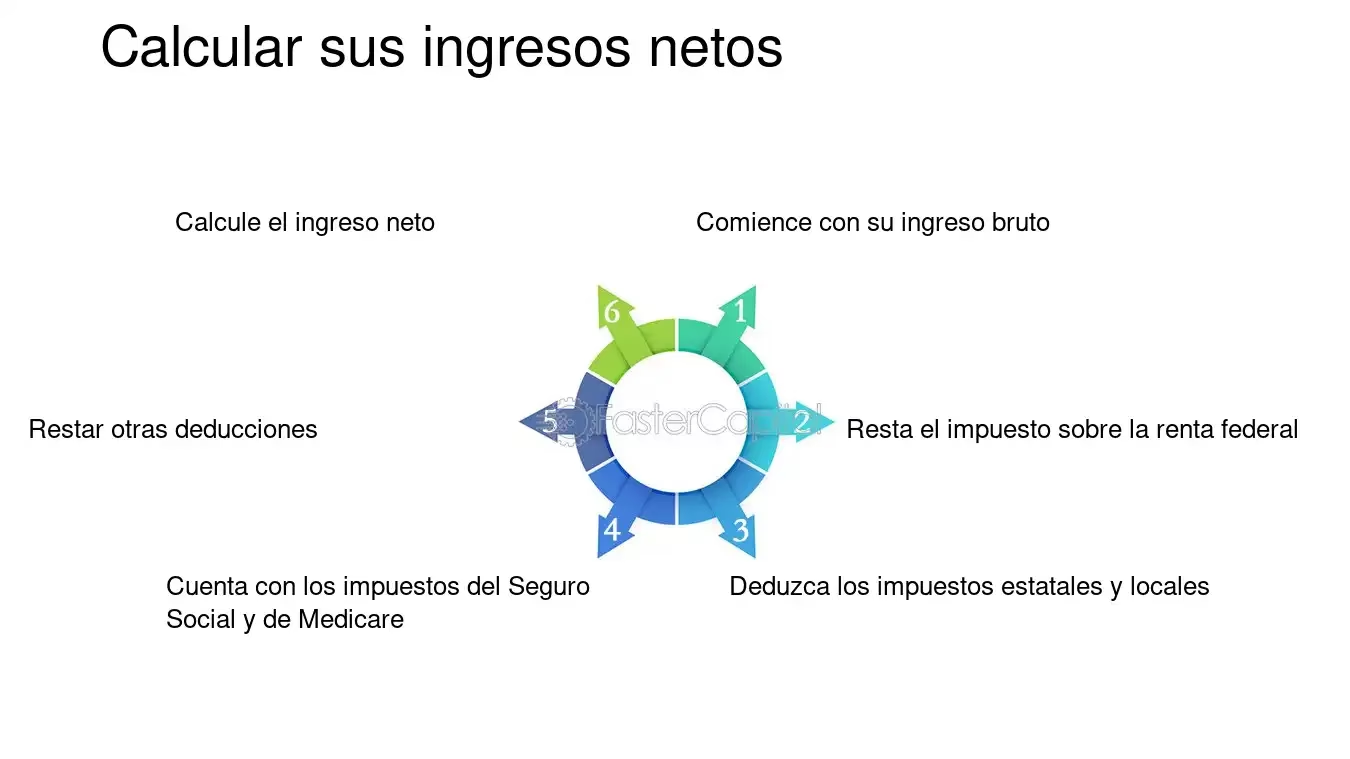

¿Cómo Se Calcula el Ingreso Neto? Paso a Paso

Calcular el ingreso neto implica seguir una serie de pasos sistemáticos, utilizando la información disponible en el estado de resultados de la empresa:

- Determinar los Ingresos Totales: El primer paso es identificar todos los ingresos generados por las operaciones principales de la empresa, incluyendo la venta de bienes y servicios. Esto se encuentra generalmente en la parte superior del estado de resultados.

- Calcular y Restar el Costo de Bienes Vendidos (COGS): Si aplica, reste el COGS de los ingresos totales para obtener el ingreso bruto o margen bruto. El COGS representa los costos directos de producir los bienes o servicios que la empresa vende.

- Calcular y Restar los Gastos Operativos: Sume todos los gastos asociados con la operación diaria del negocio (salarios, alquiler, servicios públicos, marketing, administrativos) y réstelos del ingreso bruto. El resultado es el ingreso operativo.

- Considerar Otros Ingresos y Gastos: Sume cualquier otro ingreso (como ingresos por intereses o ganancias por venta de activos) y reste cualquier otro gasto (como pérdidas por venta de activos o gastos no recurrentes).

- Deducir los Gastos por Intereses: Si la empresa tiene préstamos o deudas, los gastos por intereses asociados deben ser restados de la cifra obtenida hasta el momento.

- Calcular y Restar los Impuestos: Finalmente, calcule el monto de los impuestos sobre la renta que la empresa debe pagar y réstelo del total. La cifra resultante es el ingreso neto.

- Revisar e Interpretar: Una vez calculado, revise el ingreso neto. Un valor positivo indica rentabilidad, mientras que un valor negativo (pérdida neta) indica que los gastos superaron los ingresos. Este análisis es crucial para la toma de decisiones.

Ejemplo Práctico de Cálculo de Ingreso Neto

Consideremos una empresa ficticia, 'Soluciones Innovadoras S.A.', con los siguientes datos financieros para un período determinado:

- Ingresos por Ventas: $250,000

- Costo de Bienes Vendidos (COGS): $80,000

- Gastos de Salarios: $50,000

- Alquiler de Oficinas: $15,000

- Gastos de Marketing: $10,000

- Servicios Públicos: $5,000

- Otros Gastos Operativos: $3,000

- Gasto por Intereses: $2,000

- Impuestos (tasa efectiva): $15,000

Para calcular el ingreso neto, seguimos los pasos:

- Ingresos Totales: $250,000

- Ingreso Bruto: $250,000 (Ingresos) - $80,000 (COGS) = $170,000

- Gastos Operativos Totales: $50,000 (Salarios) + $15,000 (Alquiler) + $10,000 (Marketing) + $5,000 (Servicios) + $3,000 (Otros Operativos) = $83,000

- Ingreso Operativo: $170,000 (Ingreso Bruto) - $83,000 (Gastos Operativos) = $87,000

- Ingreso Antes de Impuestos e Intereses (EBIT): $87,000 (ya que no hay otros ingresos/gastos no operativos en este ejemplo que no sean intereses)

- Ingreso Antes de Impuestos: $87,000 - $2,000 (Intereses) = $85,000

- Ingreso Neto: $85,000 (Ingreso Antes de Impuestos) - $15,000 (Impuestos) = $70,000

El ingreso neto de 'Soluciones Innovadoras S.A.' para este período es de $70,000.

Tipos de Ingreso Neto

El ingreso neto puede presentarse de dos formas principales, cada una con implicaciones significativas para la empresa:

1. Ingreso Neto Positivo

Un ingreso neto positivo ocurre cuando los ingresos totales de una empresa superan sus gastos totales. Esto indica que la empresa es rentable y está generando ganancias. Un ingreso neto positivo es un signo de salud financiera y puede ser utilizado para reinvertir en el negocio, pagar dividendos a los accionistas o reducir deudas. Aumenta el valor de la empresa y atrae a inversores.

2. Ingreso Neto Negativo (Pérdida Neta)

Un ingreso neto negativo, o pérdida neta, se produce cuando los gastos totales de una empresa exceden sus ingresos totales. Esto indica que la empresa está operando con pérdidas. Una pérdida neta puede ser una señal de inestabilidad financiera y puede disuadir a los inversores. Si bien las pérdidas ocasionales pueden ser aceptables, especialmente para startups en crecimiento que invierten fuertemente, las pérdidas persistentes requieren una revisión y ajuste de la estrategia empresarial.

El Ingreso Neto en el Estado de Resultados

El ingreso neto es un elemento clave del estado de resultados (también conocido como estado de pérdidas y ganancias). Su posición en este informe financiero es tan prominente que a menudo se le llama la 'línea final'. El estado de resultados presenta un resumen de los ingresos y gastos de una empresa durante un período contable específico (por ejemplo, un trimestre o un año).

La estructura típica de un estado de resultados comienza con los ingresos por ventas en la parte superior. A medida que se desciende por el estado, se restan diferentes categorías de gastos (costo de bienes vendidos, gastos operativos, gastos por intereses, impuestos) en secuencia, hasta llegar al ingreso neto en la parte inferior. Esta disposición jerárquica permite a los analistas y partes interesadas ver cómo los ingresos se transforman en ganancias netas paso a paso, revelando la eficiencia en cada nivel de operación.

Comparación con Otras Métricas Financieras

Es común confundir el ingreso neto con otras métricas de rentabilidad. Comprender las diferencias es esencial para un análisis financiero preciso.

Ingreso Bruto vs. Ingreso Neto

| Aspecto | Ingreso Bruto (Ganancia Bruta) | Ingreso Neto |

|---|---|---|

| Definición | Ingresos menos el costo de bienes vendidos (COGS). | Ingresos menos TODOS los gastos (COGS, operativos, intereses, impuestos). |

| Fórmula | Ingreso Bruto = Ingresos - COGS | Ingreso Neto = Ingreso Bruto - Gastos Operativos - Intereses - Impuestos + Otros Ingresos |

| Enfoque | Mide la rentabilidad de las ventas directas o la eficiencia de producción. | Mide la rentabilidad general del negocio después de considerar todos los costos. |

| Propósito | Evalúa la eficiencia de la producción o provisión de servicios. | Mide la verdadera rentabilidad y el valor para los accionistas. |

Ingreso Operativo vs. Ingreso Neto

El ingreso operativo se centra en las ganancias de las operaciones principales del negocio, mientras que el ingreso neto considera todos los aspectos financieros.

| Aspecto | Ingreso Operativo | Ingreso Neto |

|---|---|---|

| Definición | Ganancia de las operaciones centrales de la empresa después de deducir los gastos operativos. | Ganancia final después de deducir todos los gastos (operativos y no operativos), intereses e impuestos. |

| Fórmula | Ingreso Operativo = Ingresos Brutos - Gastos Operativos | Ingreso Neto = Ingreso Operativo - Gastos por Intereses - Impuestos + Otros Ingresos/Gastos No Operativos |

| Inclusión | Solo gastos relacionados con las operaciones principales. | Todos los costos aplicables, incluyendo los no operativos. |

| Propósito | Evalúa la eficiencia de la gestión de las operaciones centrales. | Proporciona una visión completa de la rentabilidad general. |

Ingreso Neto vs. EBIT vs. EBITDA

Estas son métricas de rentabilidad que se diferencian por los gastos que excluyen en su cálculo.

| Métrica | Definición | Fórmula de Cálculo | Propósito Principal |

|---|---|---|---|

| Ingreso Neto | Ganancia después de deducir todos los gastos (operativos y no operativos), intereses e impuestos. | Ingresos - Todos los Gastos | Muestra la verdadera 'línea final' para los accionistas. |

| EBIT (Ganancias Antes de Intereses e Impuestos) | Ganancia antes de deducir los gastos por intereses y los impuestos. Se centra en la rentabilidad operativa. | Ingreso Neto + Gastos por Intereses + Impuestos | Compara la eficiencia operativa entre empresas, ignorando decisiones de financiación y fiscales. |

| EBITDA (Ganancias Antes de Intereses, Impuestos, Depreciación y Amortización) | Ganancia antes de deducir intereses, impuestos, depreciación y amortización. Es una medida de la capacidad de flujo de efectivo operativo. | Ingreso Neto + Intereses + Impuestos + Depreciación + Amortización | Utilizado para valoración de empresas y análisis de flujo de caja, eliminando efectos de decisiones contables y de capital. |

Cálculo de la Variación del Ingreso Neto

La variación del ingreso neto es una métrica crucial que permite a las empresas evaluar su crecimiento o declive en la rentabilidad a lo largo del tiempo. Se calcula como una variación porcentual anual y es un indicador potente de las tendencias financieras.

La fórmula para calcular la variación porcentual anual del ingreso neto es la siguiente:

Variación Porcentual Anual del Ingreso Neto = ((Ingreso Neto del Año Actual - Ingreso Neto del Año Anterior) / Ingreso Neto del Año Anterior) x 100

Por ejemplo, si el ingreso neto de una empresa fue de $100,000 el año pasado y $120,000 este año, la variación sería:

((120,000 - 100,000) / 100,000) x 100 = (20,000 / 100,000) x 100 = 0.20 x 100 = 20%

Esto indica un crecimiento del 20% en el ingreso neto, una señal muy positiva para la empresa.

La Ratio de Ingreso Neto (Margen de Beneficio Neto)

La ratio de ingreso neto, también conocida como margen de beneficio neto, es una métrica de rentabilidad que expresa el ingreso neto como un porcentaje de los ingresos totales. Indica cuántos centavos de cada dólar de ingresos se convierten en beneficio después de que se hayan deducido todos los gastos, intereses e impuestos.

La fórmula para calcular la ratio de ingreso neto es:

Ratio de Ingreso Neto = (Ingreso Neto / Ingresos Totales) x 100

Por ejemplo, si una empresa tiene un ingreso neto de $50,000 y unos ingresos totales de $500,000, su ratio de ingreso neto sería:

(50,000 / 500,000) x 100 = 0.10 x 100 = 10%

Esto significa que la empresa retiene 10 centavos de cada dólar de ingresos como beneficio neto. Un margen de beneficio neto más alto generalmente indica una mayor eficiencia y una mejor gestión de costos.

Limitaciones Asociadas al Ingreso Neto

Aunque el ingreso neto es una métrica financiera fundamental, tiene ciertas limitaciones que deben considerarse para un análisis completo:

- Efecto de Gastos No Monetarios: El ingreso neto incluye gastos no monetarios como la depreciación y la amortización. Estos reducen el ingreso neto pero no implican una salida de flujo de caja real. Esto puede distorsionar la percepción de la liquidez real de la empresa.

- Influencia de Supuestos Contables: El cálculo del ingreso neto puede verse afectado por los supuestos y métodos contables elegidos por una empresa. Por ejemplo, diferentes métodos de depreciación de activos pueden resultar en cifras de ingreso neto variadas. Esto hace que las comparaciones directas entre empresas sean difíciles sin un análisis profundo de sus prácticas contables.

- No Correlación Directa con el Flujo de Caja: El ingreso neto se calcula utilizando la contabilidad de acumulación (devengado), que registra los ingresos y gastos cuando se ganan o incurren, no cuando el efectivo cambia de manos. Por lo tanto, una empresa puede reportar un alto ingreso neto pero tener un bajo flujo de caja, o viceversa. Para entender la situación real del efectivo, es crucial analizar el estado de flujo de caja junto con el estado de resultados.

- Menos Útil para Evaluar la Eficiencia Operativa Pura: Aunque el ingreso neto es un indicador de la rentabilidad general, otras métricas como el ingreso operativo o el EBITDA son a menudo más útiles para evaluar la eficiencia de las operaciones centrales de una empresa, ya que eliminan el impacto de decisiones financieras y fiscales.

¿Por Qué el Ingreso Neto es una Medición Valiosa de la Salud Financiera?

A pesar de sus limitaciones, el ingreso neto sigue siendo una de las métricas más valiosas para evaluar la salud financiera de una empresa por varias razones clave:

- Predicción de la Salud Financiera: El ingreso neto es el resultado final de todas las operaciones y decisiones financieras de una empresa. Un ingreso neto consistentemente positivo y en crecimiento es una señal clara de una empresa financieramente sana, capaz de generar ganancias sostenibles.

- Mejora en la Toma de Decisiones: Al comprender el ingreso neto, los profesionales de negocios pueden tomar decisiones más informadas. Pueden identificar qué estrategias están funcionando, dónde se pueden reducir los costos o dónde se pueden aumentar los ingresos, lo que lleva a una mejor planificación para el futuro.

- Atracción de Inversores: Un buen ingreso neto atrae a los inversores, ya que indica que la empresa es rentable y tiene el potencial de generar retornos sobre la inversión. Es un componente clave en el cálculo de ratios de valoración, como la relación precio/ganancias (P/E).

- Planificación del Crecimiento: Para las empresas en crecimiento, el ingreso neto ayuda a determinar cuánto capital se puede retener y reinvertir en el negocio para apoyar la expansión, la investigación y el desarrollo, o la contratación de personal, lo que da confianza al equipo para planificar el futuro.

Preguntas Frecuentes (FAQs)

¿El ingreso neto es lo mismo que el beneficio?

Sí, en el contexto contable y empresarial, los términos ingreso neto y beneficio neto son intercambiables. Ambos se refieren a la cantidad de dinero que le queda a una empresa después de deducir todos sus gastos de sus ingresos totales.

¿El ingreso neto es antes o después de impuestos?

El ingreso neto se calcula después de deducir los impuestos y todas las demás categorías de gastos. Es la cantidad final de ingresos que le queda a la empresa una vez que se han tenido en cuenta todos los costos, incluyendo los impuestos sobre la renta.

¿Puede una empresa tener un ingreso neto negativo?

Sí, una empresa puede tener un ingreso neto negativo, lo que se conoce como pérdida neta. Esto ocurre cuando los gastos totales de una empresa superan sus ingresos totales durante un período contable determinado.

¿Cuál es el ingreso neto anual?

El ingreso neto anual se refiere a la rentabilidad de una empresa durante un período de un año completo. Se calcula y se reporta anualmente, generalmente al final del año fiscal de la empresa.

¿Qué gastos se restan de los ingresos por ventas para encontrar el ingreso neto?

Para encontrar el ingreso neto, se restan de los ingresos por ventas el costo de bienes vendidos (COGS), los gastos operativos (como salarios, alquiler, servicios públicos, marketing, administrativos), otros gastos (no operativos), los gastos por intereses y los impuestos.

¿Cuál es la diferencia entre ingreso neto e ingreso operativo?

La principal diferencia es que el ingreso operativo solo considera los ingresos y gastos de las operaciones centrales del negocio, mientras que el ingreso neto incluye todos los gastos (operativos y no operativos), los intereses y los impuestos, ofreciendo una visión de la rentabilidad final.

¿Cómo se conecta el ingreso neto con el balance general?

El ingreso neto de un período se añade a las ganancias retenidas en el balance general de la empresa. Las ganancias retenidas son parte del patrimonio de los accionistas, lo que significa que el ingreso neto impacta directamente el capital contable de la empresa.

Conclusión

Hemos recorrido el camino para entender qué es el ingreso neto, cómo se calcula y por qué es una métrica indispensable en el análisis financiero. Desde su posición como la 'línea final' en el estado de resultados hasta su papel como indicador clave de la rentabilidad y salud financiera de una empresa, el ingreso neto proporciona una visión clara de la capacidad de una organización para generar ganancias después de cubrir todos sus costos.

Si bien es una herramienta poderosa, es crucial recordar sus limitaciones y complementarla con el análisis de otras métricas financieras, como el flujo de caja, el ingreso bruto y el ingreso operativo, para obtener una imagen completa. Comprender y monitorear regularmente el ingreso neto permite a los líderes empresariales tomar decisiones estratégicas fundamentadas, planificar el crecimiento futuro y, en última instancia, asegurar la sostenibilidad y el éxito a largo plazo de su negocio. La capacidad de calcular y, lo que es más importante, interpretar esta cifra es una habilidad fundamental para cualquier persona involucrada en el mundo de las finanzas y los negocios.

Si quieres conocer otros artículos parecidos a Ingreso Neto: La Clave de la Salud Financiera puedes visitar la categoría Finanzas.