13/03/2022

En el vasto universo de las finanzas, términos como 'rédito' pueden parecer complejos, pero son fundamentales para comprender tanto el rendimiento de nuestras inversiones como el costo de nuestras deudas. Aunque comúnmente asociado al beneficio o ganancia que se obtiene de una inversión, el concepto de rédito también tiene una implicación crucial al hablar de préstamos, donde se transforma en el costo que pagamos por el dinero prestado. Este artículo desglosará el concepto de rédito desde ambas perspectivas, proporcionándote las herramientas para calcularlo y entender su impacto en tu economía.

A menudo, la palabra rédito se utiliza para referirse a la rentabilidad o el retorno que una inversión genera. Es la medida de cuánto dinero se ha ganado (o perdido) en relación con la cantidad original invertida. Sin embargo, cuando hablamos de un préstamo, el 'rédito' para el prestamista es el interés que el prestatario paga, y para el prestatario, es el costo financiero total de adquirir ese dinero. Entender esta dualidad es clave para una gestión financiera efectiva.

El Rédito en el Mundo de las Inversiones

El rédito, en su forma más pura, es un indicador de la eficiencia de una inversión, mostrando cuánto se obtiene por cada unidad de capital invertido. Existen diversas formas de calcularlo, dependiendo del tipo de activo financiero.

Rédito por Dividendo

El rédito por dividendo es una métrica esencial para los inversores que buscan ingresos regulares a través de los pagos de dividendos de las compañías. Este tipo de rédito compara los dividendos anuales que una empresa distribuye entre sus accionistas con el precio actual de sus acciones en el mercado. Es un método popular utilizado por los inversores de dividendos, que prefieren aprovechar los pagos regulares de dividendos.

Para calcular el rédito por dividendo, se divide el dividendo anual de la compañía entre el precio actual de la acción.

Por ejemplo, digamos que las acciones de la compañía XYZ cotizan a 5€ y pagan un dividendo de 20 céntimos. El rédito por dividendo es del 4% (0,2€ / 5€ = 0,04).

Rédito de las Acciones

El rédito de las acciones mide el crecimiento de una inversión en el mercado de valores. Es un método popular entre los inversores que buscan acciones con un fuerte potencial de crecimiento, ya que se centra en la apreciación del valor del capital invertido.

Hay dos maneras de medir el rédito de las acciones: el retorno de las acciones y la tasa de retorno.

El retorno se expresa generalmente como una cantidad en lugar de un porcentaje. Por ejemplo, si el precio de la acción aumenta de 5 a 6 euros, el rédito de la acción es de 1€ (6€ - 5€ = 1€).

La tasa de rentabilidad se da en porcentaje, y se calcula restando el valor inicial de la inversión de su valor final, y dividiendo luego la cifra entre el valor inicial. A continuación, se multiplica por 100 para obtener el valor en porcentaje.

Por ejemplo, si el valor inicial es de 5.000€ y el valor final es de 5.650€, la tasa de retorno es del 13% ([5.650€ - 5.000€] / 5.000€ x 100).

Rédito de los Bonos

El rédito de los bonos mide el retorno que un inversor obtiene de un bono. A diferencia de las acciones, los bonos suelen ofrecer pagos de intereses fijos (cupones) y tienen una fecha de vencimiento definida. El rédito de un bono puede calcularse de múltiples maneras, pero normalmente se da como un porcentaje del precio del bono cuando se emite o como un porcentaje del precio actual del bono.

Para calcular el rédito de un bono utilizando estos métodos, se divide el interés anual del bono entre el precio elegido (precio de emisión o precio actual) y luego se multiplica por 100.

Por ejemplo, un bono con un valor de 5.000€ que pague un interés anual de 100€ tendría un rédito del 2% ([100€ / 5.000€] x 100 = 2).

El Rédito de un Préstamo: La Perspectiva del Prestatario

Mientras que para un inversor el rédito es la ganancia, para un prestatario, el concepto análogo es el costo total del préstamo. Este costo se compone principalmente de los intereses, pero también puede incluir comisiones y otros cargos. Aunque no se le llame 'rédito del préstamo' desde la perspectiva del deudor, entender este costo es equivalente a entender el 'rédito' que el prestamista obtiene de ti.

El costo de un préstamo se expresa comúnmente a través de la Tasa de Interés Nominal (TIN) y, más importantemente, la Tasa Anual Equivalente (TAE) o Annual Percentage Rate (APR). La TAE es la cifra más relevante, ya que incluye no solo el tipo de interés, sino también comisiones, gastos y el plazo de la operación, ofreciendo una visión completa del costo real del préstamo en un año.

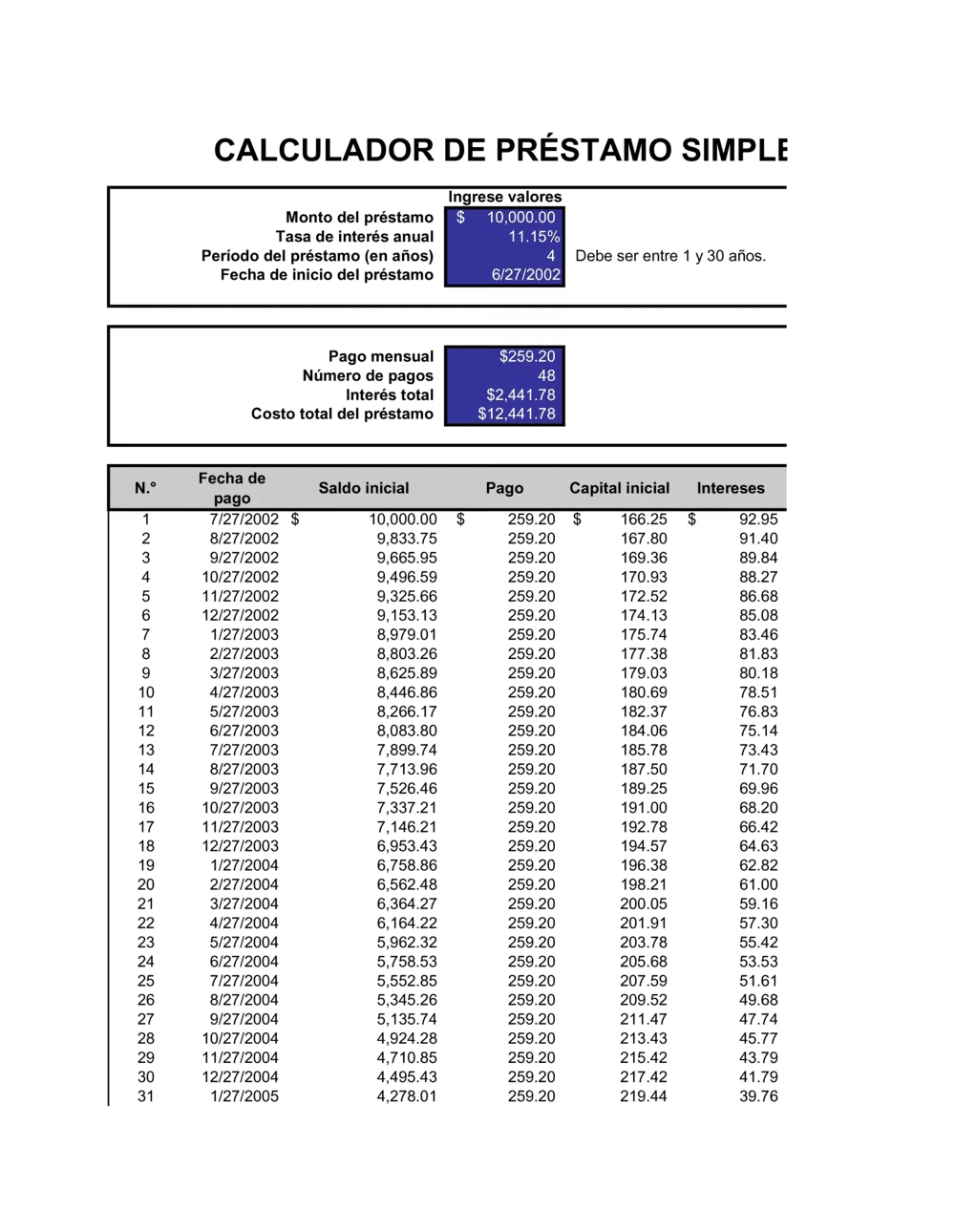

Para calcular el costo real de un préstamo, no hay una fórmula simple de 'rédito' como en las inversiones, ya que depende de la amortización (cómo se devuelve el capital), el tipo de interés (fijo o variable) y los cargos adicionales. Sin embargo, la clave es siempre comparar la TAE entre diferentes ofertas de préstamos para identificar la opción más económica.

El Repago de un Préstamo: Más Allá del Rédito

El repago de un préstamo se refiere al proceso de devolver el dinero prestado, junto con los intereses y cargos aplicables, al prestamista. Es la culminación del compromiso financiero adquirido. La forma y el plazo del repago están estipulados en el contrato del préstamo.

Algunos prestamistas, especialmente en el ámbito de los préstamos de día de pago (préstamos a corto plazo y alto interés), ofrecen a los prestatarios la opción de renovar o refinanciar sus préstamos si no pueden pagarlo a su vencimiento. Sin embargo, es crucial entender que muchas regulaciones estatales limitan o prohíben estas renovaciones o refinanciaciones debido a los riesgos que implican para el prestatario.

Si renuevas o refinancias tu préstamo en lugar de pagarlo en su totalidad a su vencimiento, lo que haces es pagar un cargo (generalmente los intereses acumulados) para extender la fecha de vencimiento del préstamo. Es fundamental comprender que renovar el préstamo pagando solo los cargos no reduce la cantidad principal que usted debe, lo que puede llevar a una espiral de deuda.

Por ejemplo, en el caso típico de un préstamo de día de pago, si usted solicitó un préstamo de $300, es posible que deba pagar $345 en 14 días: $300 más el interés o cargo financiero de $45. Si decide refinanciar el préstamo y solo pagar el interés de $45, deberá pagar los $300 más otro cargo de $45 después de 14 días. Esto significa que el costo del préstamo original de $300, al vencer la refinanciación, ha pasado de $45 a $90. Si decide refinanciar el préstamo varias veces, es posible que deba pagar varios cientos de dólares en cargos y siga debiendo la cantidad que pidió prestada.

Si tiene problemas para pagar su préstamo de día de pago, comunicarse con su prestamista y solicitar un plan de pagos extendido es una opción vital. En muchos países, existen organismos de protección al consumidor que pueden ofrecer ayuda y asesoramiento en estas situaciones.

Refinanciar un Préstamo Personal: ¿Cuándo y Por Qué?

Refinanciar un préstamo personal implica reemplazar un préstamo existente por uno nuevo, generalmente con diferentes términos y condiciones. Los motivos más comunes para refinanciar incluyen obtener una tasa de interés más baja, reducir la cuota mensual, consolidar deudas, o cambiar el plazo del préstamo.

A diferencia de los préstamos de día de pago, donde la refinanciación puede ser una trampa de deuda, la refinanciación de préstamos personales más grandes (como hipotecas o préstamos de auto) puede ser una herramienta financiera estratégica si se hace correctamente. No hay un tiempo de espera universal para refinanciar un préstamo personal, ya que depende de varios factores:

- Condiciones del mercado: Si las tasas de interés generales han bajado significativamente desde que obtuviste tu préstamo original, refinanciar podría ser muy beneficioso.

- Mejora de tu perfil crediticio: Si tu puntuación de crédito ha mejorado sustancialmente, podrías calificar para mejores términos y tasas.

- Cambios en tu situación financiera: Si tus ingresos han aumentado o tus gastos han disminuido, podrías optar por un plazo de préstamo más corto para pagar más rápido, o viceversa si necesitas reducir tus pagos mensuales.

- Costos de refinanciación: Es crucial evaluar los cargos asociados con la nueva refinanciación (comisiones, gastos de cierre) y compararlos con los ahorros potenciales. A veces, estos costos pueden anular los beneficios de una tasa de interés más baja.

Es recomendable esperar al menos unos meses o un año después de obtener un préstamo para considerar la refinanciación, permitiendo que tu historial de pagos se establezca y, si es posible, que tu puntaje crediticio mejore. Antes de tomar una decisión, utiliza calculadoras de préstamos y habla con diferentes prestamistas para comparar ofertas y asegurarte de que la refinanciación realmente te beneficie.

Tabla Comparativa: Rédito en Inversiones vs. Costo de Préstamos

| Concepto | Definición | Perspectiva | Ejemplo de Cálculo / Medida |

|---|---|---|---|

| Rédito por Dividendo | Ganancia anual por dividendo en relación con el precio de la acción. | Inversor (Ganancia) | (Dividendo Anual / Precio Acción) x 100 |

| Rédito de las Acciones | Crecimiento o ganancia del valor de una inversión en acciones. | Inversor (Ganancia) | Retorno: Valor Final - Valor Inicial Tasa de Retorno: ([VF - VI] / VI) x 100 |

| Rédito de los Bonos | Retorno que un inversor obtiene de un bono por sus intereses. | Inversor (Ganancia) | (Interés Anual del Bono / Precio del Bono) x 100 |

| Costo de un Préstamo | Total de intereses y cargos pagados por el uso del dinero prestado. | Prestatario (Gasto) | Se mide por la TAE (Tasa Anual Equivalente) |

| Repago de Préstamo | Acto de devolver el capital prestado más intereses y cargos. | Prestatario (Obligación) | Pagos periódicos hasta saldar la deuda. |

Preguntas Frecuentes (FAQ)

¿Cuál es la diferencia principal entre el rédito de una inversión y el 'rédito' de un préstamo?

La diferencia principal radica en la perspectiva. El rédito de una inversión es la ganancia o rentabilidad que obtienes como inversor. El 'rédito' de un préstamo, desde la perspectiva del prestatario, es el costo que pagas por el dinero prestado, es decir, los intereses y comisiones que representan la ganancia para el prestamista.

¿Por qué es importante entender la TAE de un préstamo?

La TAE (Tasa Anual Equivalente) es crucial porque te da el costo real y total de un préstamo en un año, incluyendo no solo el tipo de interés nominal, sino también las comisiones y otros gastos. Es la mejor herramienta para comparar diferentes ofertas de préstamos de manera efectiva y elegir la más económica.

¿Qué debo hacer si no puedo pagar mi préstamo de día de pago?

Lo primero es contactar a tu prestamista para discutir opciones, como un plan de pagos extendido. Evita a toda costa la tentación de refinanciar o renovar el préstamo si esto implica solo pagar cargos y no reducir el capital, ya que esto puede llevarte a una trampa de deuda. Si persisten los problemas, busca asesoramiento en organismos de protección al consumidor.

¿Refinanciar un préstamo siempre es una buena idea?

No siempre. Refinanciar puede ser beneficioso si te permite obtener una tasa de interés más baja, reducir tus pagos mensuales, o consolidar deudas. Sin embargo, debes considerar los costos asociados a la refinanciación (comisiones, gastos) y asegurarte de que los ahorros superen estos gastos. Evalúa tu situación financiera y las condiciones del mercado antes de decidir.

¿Cómo puedo calcular el interés total que pagaré en un préstamo?

El interés total de un préstamo depende del capital prestado, la tasa de interés, el plazo y el sistema de amortización (por ejemplo, francés, alemán). Si bien hay calculadoras en línea que te ayudan con esto, la forma más sencilla de conocer el costo total (intereses + comisiones) es revisar la TAE de la oferta del préstamo y el cuadro de amortización que el prestamista debe proporcionarte.

Conclusión

El término 'rédito' es un pilar en el lenguaje financiero, pero su significado varía sutilmente según el contexto. Ya sea que lo observes como la rentabilidad de tus inversiones en dividendos, acciones o bonos, o como el costo financiero inherente a la obtención de un préstamo, comprender sus implicaciones es vital. Saber calcularlo y evaluar su impacto te empoderará para tomar decisiones financieras más informadas, gestionar tus deudas de manera inteligente y optimizar el rendimiento de tu capital. En un mundo donde cada céntimo cuenta, la claridad en estos conceptos es tu mejor aliada para construir un futuro financiero sólido.

Si quieres conocer otros artículos parecidos a ¿Cómo Entender el Rédito en Préstamos e Inversiones? puedes visitar la categoría Finanzas.