16/10/2022

En el dinámico mundo del trabajo independiente, la boleta de honorarios es una herramienta fundamental que permite a miles de profesionales y trabajadores por cuenta propia formalizar sus ingresos y cumplir con sus obligaciones tributarias. Sin embargo, este instrumento no es estático; evoluciona constantemente para adaptarse a las necesidades del país y a las políticas de seguridad social. Para el año 2025, se avecinan cambios significativos en la retención de las boletas de honorarios, así como en las opciones de cobertura previsional y de salud, que todo emisor debe conocer a fondo para planificar adecuadamente sus finanzas y asegurar su bienestar futuro.

Estos ajustes forman parte de un proceso gradual implementado por la legislación chilena, buscando equiparar las condiciones de seguridad social entre los trabajadores dependientes e independientes. La meta es clara: brindar mayor protección y acceso a beneficios esenciales para quienes eligen la flexibilidad del trabajo por honorarios. Si eres un profesional independiente, un consultor, un freelancer o cualquier persona que emita boletas de honorarios, esta información es crucial para ti. Acompáñanos a desglosar los detalles más importantes para que estés completamente preparado para lo que se viene.

- Entendiendo la Boleta de Honorarios y su Valor Neto

- El Aumento Gradual de la Retención: Boleta de Honorarios 2025 en Adelante

- Opciones de Cobertura de Seguridad Social: Total vs. Parcial

- Implicaciones Prácticas para el Profesional Independiente

- Preguntas Frecuentes (FAQ) sobre la Boleta de Honorarios 2025

- ¿Es obligatorio cotizar a la seguridad social si emito boletas de honorarios?

- ¿Puedo cambiar mi opción de cobertura (Total o Parcial) cada año?

- ¿Cómo afecta el aumento de la retención a mi devolución de impuestos en la Operación Renta?

- ¿Qué sucede si tengo ingresos irregulares y no emito boletas de honorarios todo el año?

- ¿Dónde puedo obtener información oficial y detallada sobre estos cambios?

- Conclusión

Entendiendo la Boleta de Honorarios y su Valor Neto

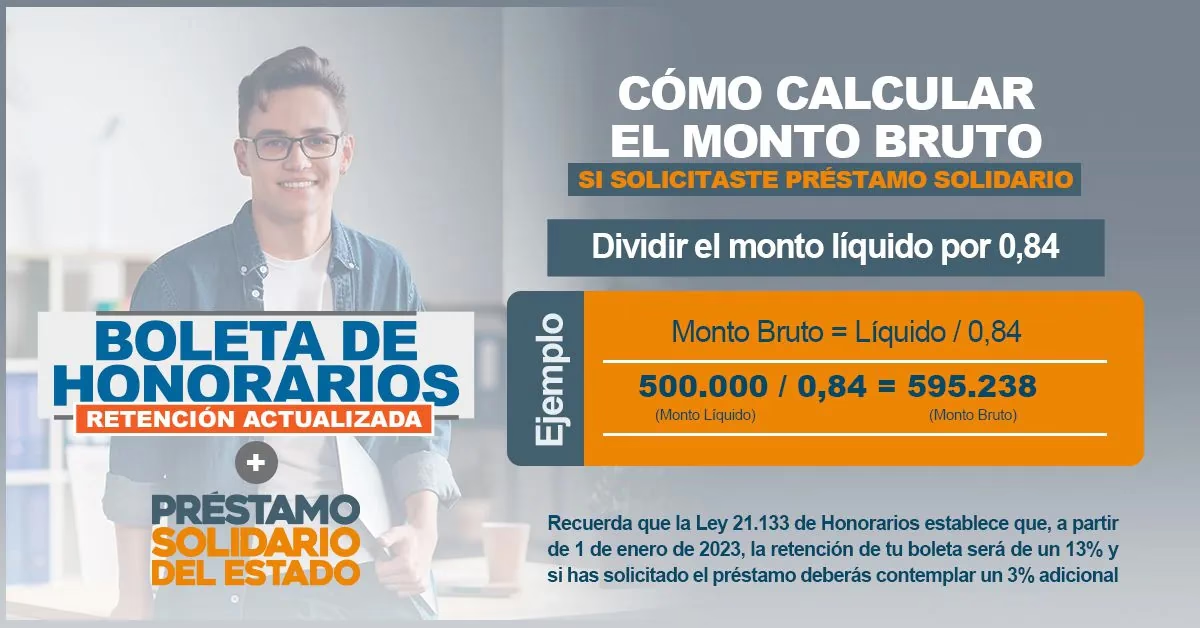

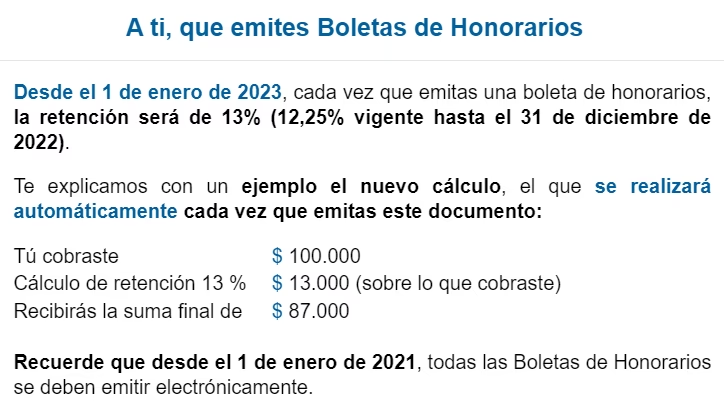

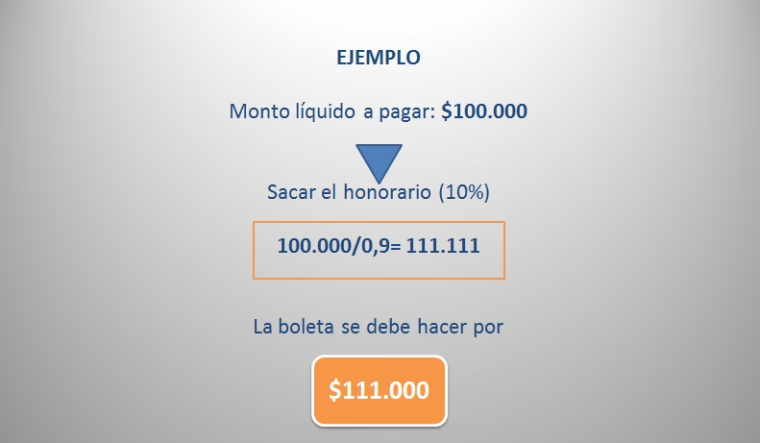

Antes de sumergirnos en los cambios específicos de 2025, es fundamental tener claridad sobre qué es una boleta de honorarios y, en particular, qué significa el concepto de Valor Neto. Una boleta de honorarios es un documento tributario que emiten los trabajadores independientes para cobrar por los servicios profesionales o técnicos que prestan. A diferencia de un sueldo, no existe un empleador que realice los descuentos previsionales y de salud de forma directa cada mes. En su lugar, la ley establece una retención sobre el monto bruto de la boleta, la cual se destina, en parte, a cubrir estas obligaciones.

El Valor Neto de una boleta de honorarios se refiere al monto final que recibes después de que se ha aplicado la retención correspondiente. Es decir, si emites una boleta por un monto bruto X, y se le aplica una retención Y, el valor neto será X - Y. Este concepto es vital porque es el dinero real que entra a tu bolsillo y sobre el cual debes planificar tus gastos y ahorros. Con los cambios que se avecinan, la retención aumentará, lo que directamente afectará tu valor neto y, por ende, tu liquidez inmediata. Comprender esta relación es el primer paso para una gestión financiera efectiva de tus ingresos por honorarios.

El Aumento Gradual de la Retención: Boleta de Honorarios 2025 en Adelante

Una de las modificaciones más relevantes para el próximo año es el incremento en el porcentaje de retención de las boletas de honorarios. Este aumento no es un evento único, sino parte de un proceso gradual que se extenderá hasta el año 2028. La finalidad de esta medida es asegurar que los trabajadores independientes aporten lo suficiente para financiar su propia Seguridad Social, incluyendo salud, pensiones y otros seguros esenciales, de la misma manera que lo hacen los trabajadores con contrato.

De acuerdo con la información disponible, el aumento en la retención será de 0,75% por año, hasta alcanzar un 17% en 2028. Esto significa que la tasa de retención irá escalando progresivamente, impactando el monto neto que recibes por tus servicios. Para el año 2025, la tasa de retención será del 14,75%. Es crucial tener en cuenta esta cifra al momento de cotizar tus servicios o al calcular tus ingresos esperados.

A continuación, presentamos una tabla que ilustra cómo será este aumento gradual año tras año:

| Año | Porcentaje de Retención |

|---|---|

| 2025 | 14,75% |

| 2026 | 15,50% |

| 2027 | 16,25% |

| 2028 | 17,00% |

Este incremento progresivo implica que, con cada año que pase, una mayor proporción de tus ingresos brutos se destinará a cubrir tus cotizaciones obligatorias. Aunque esto puede parecer una disminución en tu ingreso disponible a primera vista, es fundamental entender que se traduce en una mayor cobertura y protección para tu futuro y el de tu familia. Planificar tus finanzas considerando estos porcentajes es esencial para evitar sorpresas y mantener una buena salud financiera.

Más allá del aumento en la retención, la implementación de esta nueva regulación (que se extiende hasta el 2028) trae consigo una importante novedad: la posibilidad de elegir entre dos modalidades de cobertura para tu seguridad social: la cobertura total o la cobertura parcial. Esta flexibilidad permite a los trabajadores independientes adaptar sus cotizaciones a sus necesidades y preferencias, aunque con diferencias significativas en los beneficios a los que se accederá.

Cobertura Total

La opción de Cobertura Total está diseñada para aquellos profesionales que desean la máxima protección y beneficios en su seguridad social. Al elegir esta modalidad, cotizarás por el 100% de tu Renta Imponible anual. Esto te asegura una cobertura completa en todos los aspectos de la seguridad social del país, equiparable a la de un trabajador dependiente.

Los beneficios específicos de la Cobertura Total incluyen:

- Seguro de Invalidez y Sobrevivencia (SIS): Te protege a ti y a tu familia en caso de invalidez o fallecimiento.

- Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (AT/EP): Cubre los costos de atención médica y las compensaciones económicas derivadas de accidentes laborales o enfermedades profesionales.

- Seguro de Acompañamiento de Niños y Niñas (Seguro SANNA): Permite a los padres trabajadores ausentarse de su trabajo para acompañar a sus hijos en caso de enfermedades graves.

- Cobertura Completa en el Sistema de Salud: Tus licencias médicas y subsidios maternales (prenatal, postnatal y postnatal parental) serán calculados sobre el 100% de tu renta imponible, lo que se traduce en montos mayores de apoyo económico durante estos períodos.

- Aporte a tu Cuenta Individual para Pensiones: Contribuirás al 100% de tu base imponible a tu fondo de pensiones, lo que fortalecerá tu ahorro para la jubilación.

Elegir la cobertura total es una inversión en tu tranquilidad y la de tu familia, asegurando un respaldo robusto ante diversas eventualidades de la vida.

Cobertura Parcial

La opción de Cobertura Parcial, por otro lado, ofrece una alternativa para quienes buscan un equilibrio entre el aporte y la flexibilidad, aunque con una reducción en ciertos beneficios. Bajo esta modalidad, cotizarás por un 70% de tu renta imponible para la Operación Renta del año 2025. Esto significa que, aunque tu aporte inmediato será menor, también lo será la base sobre la cual se calculan algunos de tus beneficios.

Los beneficios de la Cobertura Parcial son los siguientes:

- Cobertura del 100% de tu Renta Imponible en Seguros Obligatorios: Al igual que en la cobertura total, tendrás plena protección en el Seguro de Invalidez y Sobrevivencia (SIS), Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (AT/EP) y Seguro de Acompañamiento de Niños y Niñas (Seguro SANNA). Estos seguros son considerados esenciales y se mantienen con la máxima cobertura.

- Cobertura Parcial en Salud y Pensiones: Aquí reside la principal diferencia. El monto de los subsidios por licencias médicas y subsidios maternales (prenatal, postnatal y postnatal parental) se calculará sobre una renta imponible reducida (el 70%), lo que resultará en montos menores de pago. Lo mismo aplica para tus aportes a pensiones, que también se calcularán sobre esta base reducida.

- Acceso a una Parte de la Devolución de Retenciones: Una de las ventajas de esta opción es que podrás acceder a una parte de la devolución de tus retenciones en la Operación Renta, lo que puede significar una inyección de liquidez importante en ese período. Sin embargo, es vital sopesar esta devolución con la disminución en la cobertura de salud y pensiones a largo plazo.

La elección entre cobertura total y parcial dependerá de tu situación personal, tus prioridades de salud, tu planificación de pensiones y tu necesidad de liquidez inmediata. Es fundamental analizar cuidadosamente ambas opciones antes de tomar una decisión.

Tabla Comparativa: Cobertura Total vs. Cobertura Parcial (2025)

Para facilitar la comprensión de las diferencias entre ambas opciones, presentamos la siguiente tabla comparativa:

| Característica | Cobertura Total | Cobertura Parcial |

|---|---|---|

| Base de Cotización | 100% de la Renta Imponible Anual | 70% de la Renta Imponible para Operación Renta 2025 |

| Seguro de Invalidez y Sobrevivencia (SIS) | Sí (100% cobertura) | Sí (100% cobertura) |

| Seguro de Accidentes del Trabajo y Enfermedades Profesionales (AT/EP) | Sí (100% cobertura) | Sí (100% cobertura) |

| Seguro SANNA | Sí (100% cobertura) | Sí (100% cobertura) |

| Salud (Licencias Médicas, Subsidio Maternales) | Completa (calculados sobre 100% Renta Imponible) | Parcial (calculados sobre 70% Renta Imponible, montos menores) |

| Aporte a Pensiones | Completo (100% de la Renta Imponible) | Parcial (70% de la Renta Imponible) |

| Posibilidad de Devolución de Retenciones | Menor o Nula (dependiendo del total de cotizaciones) | Mayor (se libera una parte de las retenciones) |

Esta tabla resalta las implicaciones directas de cada elección. Mientras la cobertura total maximiza tu protección social, la parcial te permite mayor liquidez inmediata a cambio de una base de cálculo reducida para ciertos beneficios. La decisión final debe alinearse con tus necesidades de corto y largo plazo.

Implicaciones Prácticas para el Profesional Independiente

Los cambios en la retención y las nuevas opciones de cobertura no son meros datos estadísticos; tienen implicaciones directas en la vida financiera y profesional de cada trabajador independiente. Es crucial que cada uno evalúe cómo estos ajustes afectarán su presupuesto, su planificación a futuro y su estrategia de negocio.

- Reajuste de Precios y Tarifas: Con el aumento de la retención, el valor neto que recibes por tus servicios disminuirá si mantienes tus tarifas brutas. Es un buen momento para revisar tus precios y considerar si un ajuste es necesario para compensar este mayor descuento y mantener tu nivel de ingresos deseado.

- Planificación Financiera: La mayor parte de la retención se destinará a cotizaciones obligatorias. Esto significa que menos dinero de tus honorarios estará disponible para otros fines. Una planificación financiera rigurosa se vuelve más importante que nunca. Debes presupuestar cuidadosamente tus gastos y asegurarte de que aún con la retención, tus ingresos netos cubran tus necesidades y objetivos de ahorro.

- Elección Estratégica de Cobertura: La decisión entre cobertura total y parcial no debe tomarse a la ligera. Si priorizas la máxima protección en salud y una mejor pensión futura, la cobertura total es tu camino. Si, por el contrario, necesitas mayor liquidez inmediata y estás dispuesto a asumir un riesgo mayor en salud o complementar tu pensión por otras vías, la cobertura parcial podría ser una opción. Considera tu estado de salud actual, tus planes familiares (maternidad/paternidad), y tus metas de jubilación.

- Impacto en la Operación Renta: La opción de cobertura que elijas influirá directamente en tu proceso de Operación Renta. Si optas por la cobertura parcial, es probable que tengas una mayor devolución de impuestos, ya que una parte de tus retenciones no se utilizará para cotizaciones. Sin embargo, esto es a costa de una menor base para tus beneficios sociales. Comprender cómo interactúan tus retenciones con tus cotizaciones es clave para evitar sorpresas en tu declaración anual.

- Asesoría Profesional: Ante la complejidad de estos cambios, considerar la asesoría de un contador o un experto en finanzas puede ser de gran ayuda. Ellos podrán guiarte en la elección de la cobertura más adecuada para tu perfil y ayudarte a optimizar tu planificación tributaria y financiera.

En resumen, los próximos años demandarán una mayor proactividad por parte de los profesionales independientes. Entender, planificar y adaptarse serán las claves para seguir prosperando en este nuevo escenario.

Preguntas Frecuentes (FAQ) sobre la Boleta de Honorarios 2025

Sabemos que estos cambios pueden generar muchas dudas. A continuación, respondemos algunas de las preguntas más comunes que surgen en torno a la boleta de honorarios y sus modificaciones:

Sí, la cotización obligatoria a la seguridad social para los trabajadores independientes que emiten boletas de honorarios ha sido una política progresiva en Chile. A partir de la Operación Renta del año 2019, la obligatoriedad se ha ido incrementando, y con los nuevos porcentajes de retención y opciones de cobertura, se busca consolidar esta obligación para asegurar que todos los trabajadores por cuenta propia tengan acceso a los beneficios de la seguridad social.

¿Puedo cambiar mi opción de cobertura (Total o Parcial) cada año?

Sí, la ley permite que los trabajadores independientes elijan anualmente la modalidad de cobertura (total o parcial) al momento de realizar su Operación Renta. Esto te brinda flexibilidad para adaptar tu decisión a los cambios en tu situación personal y financiera de un año a otro. Sin embargo, es importante recordar las implicaciones de cada elección en tus beneficios.

¿Cómo afecta el aumento de la retención a mi devolución de impuestos en la Operación Renta?

El aumento de la retención significa que una mayor proporción de tus ingresos se retiene por adelantado. Este dinero se utiliza para cubrir tus cotizaciones obligatorias. Si el total de tus cotizaciones supera el monto de tus retenciones, es posible que debas pagar la diferencia. Por el contrario, si tus retenciones cubren tus cotizaciones y aún queda un remanente, ese monto podría ser parte de tu devolución de impuestos. La elección de cobertura parcial puede liberar una mayor parte de tus retenciones para devolución, pero a costa de una menor cobertura en salud y pensiones.

¿Qué sucede si tengo ingresos irregulares y no emito boletas de honorarios todo el año?

La cotización obligatoria se calcula sobre la Renta Imponible Anual declarada en la Operación Renta. Si tus ingresos son irregulares, la retención se aplicará sobre cada boleta que emitas. Al final del año tributario, se consolidará el total de tus ingresos y retenciones para determinar tus cotizaciones y si tienes derecho a una devolución o debes pagar un excedente. Es fundamental llevar un registro ordenado de tus ingresos y retenciones, independientemente de la regularidad.

¿Dónde puedo obtener información oficial y detallada sobre estos cambios?

La información oficial sobre la retención de boletas de honorarios y la cotización obligatoria para trabajadores independientes se encuentra disponible en el sitio web del Servicio de Impuestos Internos (SII) de Chile y en el sitio web de la Superintendencia de Pensiones. Estos organismos son las fuentes más fiables para consultar las normativas, porcentajes actualizados y guías de procedimiento.

Conclusión

Los cambios en la retención de las boletas de honorarios y las opciones de cobertura de seguridad social para 2025 marcan un hito importante en la protección de los trabajadores independientes en Chile. El aumento gradual de la retención, que alcanzará el 14,75% en 2025 y llegará al 17% en 2028, junto con la posibilidad de elegir entre una cobertura total o parcial, busca fortalecer el acceso a beneficios esenciales como salud, pensión y seguros de invalidez y accidentes.

Para cada profesional independiente, comprender estos ajustes es más que una obligación; es una oportunidad para tomar el control de su futuro financiero y asegurar una base sólida de protección social. La elección entre la cobertura total, que maximiza la protección al cotizar sobre el 100% de la Renta Imponible, y la cobertura parcial, que ofrece mayor liquidez inmediata a cambio de una base de cálculo reducida para ciertos beneficios, debe ser una decisión informada y estratégica.

Te instamos a revisar tus proyecciones de ingresos, a evaluar tus necesidades de salud y pensiones, y a considerar la asesoría de expertos si lo consideras necesario. Adaptarse a estas nuevas normativas no solo te permitirá cumplir con la ley, sino que también te brindará mayor tranquilidad y seguridad en tu trayectoria profesional como trabajador por honorarios. Prepárate hoy para construir un futuro más seguro y estable.

Si quieres conocer otros artículos parecidos a Boleta de Honorarios 2025: Retención y Cobertura puedes visitar la categoría Finanzas.