28/06/2025

La venta de un inmueble es una de las operaciones financieras más significativas que una persona puede realizar a lo largo de su vida. Más allá de la emoción de una nueva etapa o la liberación de una carga, esta transacción conlleva una serie de implicaciones fiscales que es crucial comprender. Central a estas implicaciones es el concepto de ganancia patrimonial, un término que, aunque pueda sonar complejo, es fundamental para determinar el peso tributario de la operación. Dado que un inmueble representa a menudo la propiedad más valiosa de una persona, su transmisión está sujeta a una regulación especial que impacta directamente en el Impuesto sobre la Renta de las Personas Físicas (IRPF) o su equivalente en otros países.

Es imperativo entender que, incluso si la venta de una vivienda no resulta en una ganancia, sino en una pérdida, la operación debe ser declarada ante las autoridades fiscales. La ley fiscal, ya sea en España, México o cualquier otro país, considera ganancia patrimonial a la diferencia positiva entre el valor de adquisición de un bien y su valor en el momento de la transmisión. Este artículo desglosará cómo se calcula esta ganancia, qué impuestos se derivan de ella y las estrategias para optimizar la carga fiscal en algunos de los escenarios más comunes.

- ¿Qué es la Ganancia Patrimonial al Vender un Inmueble?

- El Cálculo del Impuesto Sobre la Renta (ISR) en México por Venta de Inmuebles

- Estrategias para Minimizar la Carga Fiscal en España: La Exención por Reinversión en Vivienda Habitual

- Preguntas Frecuentes sobre la Venta de Inmuebles y sus Impuestos

- En Conclusión

¿Qué es la Ganancia Patrimonial al Vender un Inmueble?

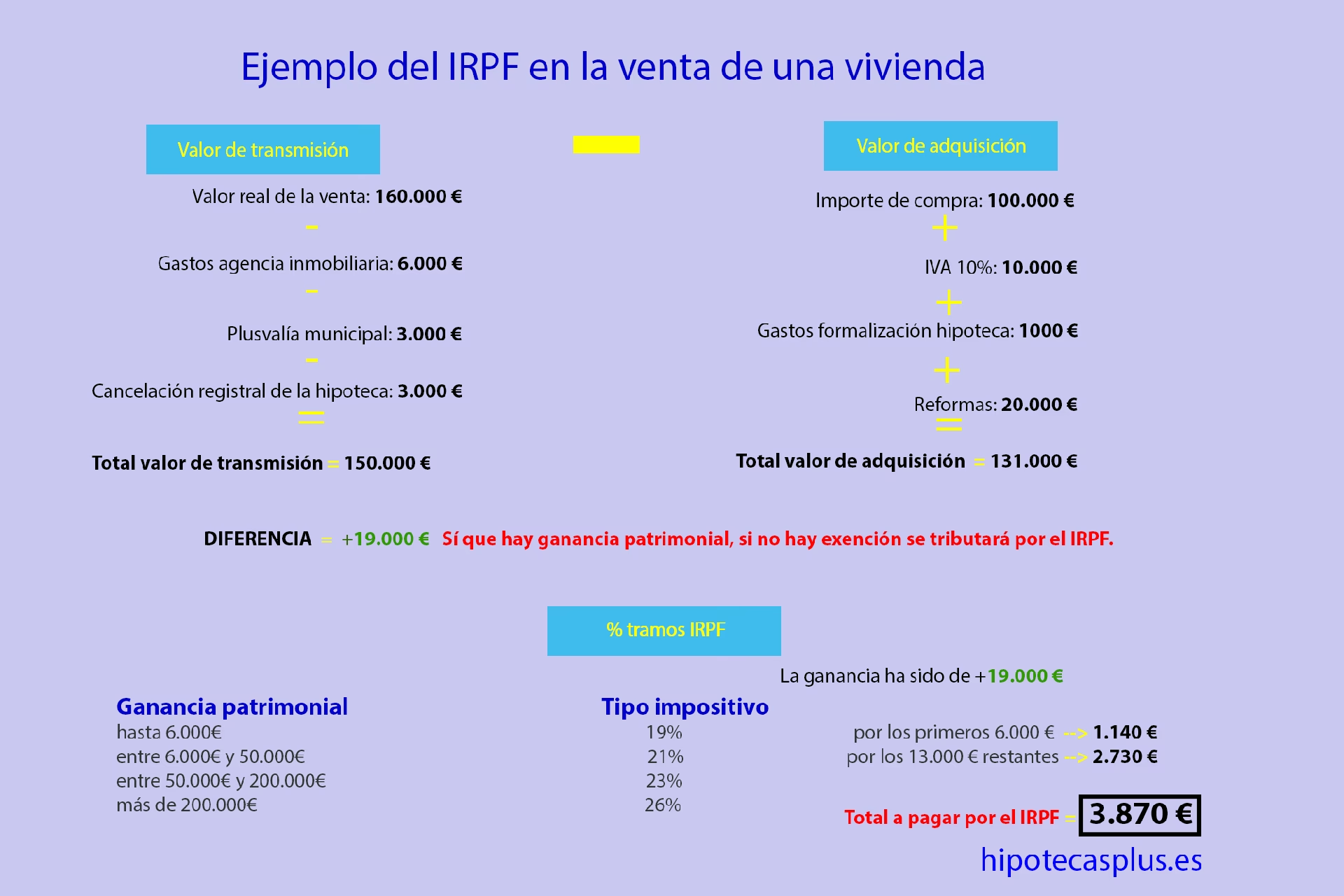

En términos sencillos, la ganancia patrimonial es el beneficio económico que se obtiene al vender un activo, en este caso, un inmueble, por un precio superior al que se pagó por él. Para calcularla, se compara el valor al que se adquirió el inmueble (incluyendo gastos asociados a la compra) con el valor al que se vende (después de deducir los gastos de venta). Si el resultado es positivo, existe una ganancia. Si es negativo, se considera una pérdida patrimonial. Este cálculo es la base sobre la que se aplicarán los impuestos correspondientes.

La complejidad surge al considerar todos los elementos que pueden sumarse o restarse a estos valores iniciales. No es simplemente una resta directa del precio de compra al precio de venta. Hay que tener en cuenta gastos de notaría, impuestos pagados en la adquisición, mejoras realizadas en el inmueble, comisiones de agentes inmobiliarios, entre otros. Cada uno de estos factores puede influir significativamente en el cálculo final de la ganancia y, por ende, en la cantidad de impuestos a pagar.

El Cálculo del Impuesto Sobre la Renta (ISR) en México por Venta de Inmuebles

En México, cuando una persona física vende su casa, se enfrenta principalmente a dos impuestos clave: el Impuesto Sobre la Renta (ISR) por enajenación de inmuebles y el Impuesto de Traslado de Dominio (ISAI), además de posibles impuestos sobre plusvalía o estatales. Estos impuestos se calculan sobre la base de la ganancia obtenida por la venta y pueden variar según la legislación fiscal vigente de cada estado.

ISR por Enajenación: Un Porcentaje Variable

El ISR por enajenación no es una cantidad fija, sino un porcentaje que puede ascender hasta un máximo del 35% de la ganancia obtenida por la venta del inmueble. El cálculo de esta ganancia (o utilidad bruta) se determina restando el precio de venta actual al monto pagado originalmente por el inmueble. Sin embargo, no es tan directo como parece, ya que se consideran diversos factores:

- Tiempo de Tenencia: La tasa impositiva puede variar según el tiempo que el contribuyente haya sido propietario del inmueble.

- Características del Inmueble: El tipo de propiedad y su uso pueden influir.

- Ingreso Generado por la Venta: El monto total de la operación es un factor determinante.

- Calidad Fiscal del Contribuyente: Si es persona física o moral, y otras condiciones fiscales.

Es esencial recordar que, aunque la tasa máxima sea del 35%, existen mecanismos para reducir la base gravable o incluso exentar el pago de este impuesto, siempre y cuando se cumplan con ciertos requisitos.

Exenciones del ISR en México: Requisitos Clave

Una de las mayores ventajas al vender un inmueble en México es la posibilidad de exentar el pago del ISR. Esta exención está diseñada para apoyar a las personas físicas y se aplica bajo condiciones estrictas:

- Ser Persona Física: Solo las personas físicas pueden acceder a esta exención.

- Antigua Residencia del Vendedor: El inmueble vendido debe haber sido la residencia habitual del vendedor. Esto se comprueba presentando documentación como recibos de luz, teléfono, estados de cuenta bancarios o identificación oficial vigente a nombre del propietario, demostrando haber residido allí al menos los últimos seis meses previos a la venta.

- No Haber Vendido Otro Inmueble en los Últimos Tres Años: Para calificar para la exención, el vendedor no debe haber enajenado otra propiedad en los tres años anteriores a la venta actual.

- Valor del Inmueble: El valor de la operación no debe exceder el equivalente a 700 mil Unidades de Inversión (UDIs). Es crucial consultar el valor actual de la UDI, ya que este monto se actualiza diariamente. A modo de referencia, al momento de redactar este artículo, 700 mil UDIs equivalen aproximadamente a 5,225,861 pesos mexicanos.

Es importante destacar que esta exención solo puede aplicarse una vez cada tres años. Si se cumplen todos estos requisitos y el valor del inmueble está dentro del límite establecido, es posible no pagar el ISR por la venta de la propiedad.

Deducciones Aplicables al ISR en México por Venta de Vivienda

Cuando no es posible aplicar la exención total del ISR, existen deducciones que pueden reducir significativamente la base gravable y, por ende, el impuesto a pagar. Para que estas deducciones sean válidas, es fundamental contar con las facturas y comprobantes fiscales (CFDI) correspondientes, los cuales deben entregarse al notario público encargado de la operación. Los conceptos deducibles incluyen:

- Costo Comprobado de Adquisición: Es el precio original que el vendedor pagó por el inmueble. Para acreditarlo, se utiliza la escritura pública de adquisición. Si el inmueble fue adquirido después de abril de 2014, se requiere un CFDI con el complemento del notario que contenga esta información. Es vital conservar esta factura desde el momento de la compra.

- Inversiones en Construcciones, Mejoras y Ampliaciones: Los gastos por obras que aumenten el valor del inmueble son deducibles. Se acreditan con facturas, el aviso de terminación de obra, o mediante un avalúo, aunque en este último caso, solo se considera el 80% del monto. Mantener todas las facturas en regla y los avisos de obra es crucial.

- Gastos Notariales: Los honorarios y gastos pagados al notario relacionados con la adquisición del inmueble son deducibles, siempre que se cuente con la factura correspondiente.

- Comisiones y Mediaciones: Las cantidades pagadas a agentes inmobiliarios o corredores por su intermediación en la compra original del inmueble también son deducibles, siempre y cuando se tenga la factura fiscal emitida por el prestador del servicio.

La correcta gestión de estos comprobantes fiscales es la clave para optimizar el cálculo del ISR. La falta de una factura o un comprobante adecuado puede impedir la aplicación de una deducción, incrementando el impuesto a pagar.

El Impuesto de Traslado de Dominio (ISAI)

Además del ISR, al vender una propiedad en México, se debe considerar el Impuesto de Traslado de Dominio (ISAI). Este es un impuesto de carácter estatal que se aplica sobre la transferencia de la propiedad de un bien inmueble. Su tasa varía significativamente de un estado a otro, por lo que es fundamental consultar la legislación fiscal específica del estado donde se encuentra el inmueble. A diferencia del ISR, el ISAI suele ser responsabilidad del comprador, aunque en la práctica, es un costo que influye en la negociación del precio de venta.

Estrategias para Minimizar la Carga Fiscal en España: La Exención por Reinversión en Vivienda Habitual

En España, la venta de un inmueble también genera una ganancia patrimonial que tributa en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Esta ganancia se integra en la base imponible del ahorro y se grava con tipos que oscilan entre el 19% y el 28%. Sin embargo, existe una importante ventaja fiscal conocida como la exención por reinversión en vivienda habitual, que permite no pagar impuestos por la ganancia obtenida si el dinero se utiliza para adquirir otra residencia principal.

En Qué Consiste la Exención por Reinversión

Esta exención es una de las herramientas más utilizadas por los contribuyentes para optimizar su fiscalidad al cambiar de casa. Funciona bajo el principio de que, si el dinero obtenido de la venta de tu vivienda habitual se destina íntegramente a la adquisición de otra vivienda que también será tu residencia habitual, la ganancia patrimonial generada queda exenta de tributación en el IRPF. Esto no solo aplica a la compra directa de otra vivienda, sino también a su construcción o rehabilitación.

Requisitos Esenciales para la Exención por Reinversión

Para poder beneficiarse de esta exención, se deben cumplir una serie de requisitos estrictos establecidos por la Agencia Tributaria:

- Carácter de Vivienda Habitual: Tanto la vivienda vendida como la adquirida deben tener la consideración de vivienda habitual. Para que Hacienda considere una vivienda como habitual, el contribuyente debe haber residido en ella de forma continuada durante al menos tres años. Existen excepciones a este plazo en casos de fuerza mayor o cambios significativos de vida, como matrimonio, divorcio, traslado laboral o cambio de empleo, donde el periodo puede ser menor.

- Plazo de Reinversión: La reinversión del importe obtenido en la venta debe realizarse en un plazo máximo de dos años desde la fecha de transmisión. Este plazo también aplica si la nueva vivienda se adquiere dos años antes de la venta de la antigua. Esto ofrece flexibilidad, permitiendo, por ejemplo, comprar primero y vender después.

- Habitación de la Nueva Vivienda: La nueva vivienda habitual debe ser habitada en un plazo de doce meses desde su adquisición o desde la finalización de su construcción, si se trata de una obra nueva.

Casos Especiales de Reinversión

La exención abarca diversas situaciones:

- Rehabilitación de Vivienda: Si el dinero de la venta se destina a la rehabilitación de una vivienda que será la habitual, también puede aplicarse la exención. Sin embargo, la rehabilitación debe afectar a elementos estructurales, fachadas o cubiertas, y no a reformas meramente estéticas. El coste de la obra no puede superar el 25% del precio de adquisición de la vivienda.

- Viviendas Heredadas o Donadas: Si la vivienda vendida fue adquirida por herencia o donación, la exención también es aplicable, siempre que cumpla con los requisitos de vivienda habitual.

- Reinversión con Hipoteca: Si la nueva vivienda se financia con una hipoteca y la venta de la antigua ocurre después, la exención solo se aplica a las cuotas de la hipoteca pagadas en los dos años previos o posteriores a la venta. Para una exención total, la hipoteca de la nueva vivienda debería cancelarse dentro del plazo de dos años de la reinversión.

- Reinversión Parcial: Si solo se reinvierte una parte del dinero obtenido en la venta, la exención será proporcional. La parte no reinvertida se considerará ganancia patrimonial y tributará en el IRPF.

Declaración de la Exención en el IRPF

Para que la exención sea efectiva, es imprescindible indicarla correctamente en la declaración de la renta. Se debe cumplimentar el apartado G2, que corresponde a las ganancias patrimoniales derivadas de la transmisión de inmuebles. Es crucial especificar la titularidad, las fechas de adquisición y venta, el valor de adquisición (incluyendo gastos e impuestos de compra) y el valor de transmisión (precio de venta menos gastos).

Las casillas clave para la exención son:

- Casilla 1835: Para indicar la ganancia exenta por reinversión en vivienda habitual.

- Casilla 1834: Si la reinversión se hace en rentas vitalicias (solo para mayores de 65 años).

Lo que Hacienda Vigila

La Agencia Tributaria presta especial atención a las operaciones de cambio de vivienda. Es fundamental declarar correctamente la exención, ya que si se omite, Hacienda entenderá que no se optó por ella y no permitirá rectificar la declaración posteriormente para aplicarla. Además, el fisco verifica que las cantidades declaradas coincidan con la operación real y que la reinversión se haya realizado dentro del plazo estipulado.

Diferencia entre Domicilio y Residencia Fiscal

Es importante distinguir entre domicilio y residencia fiscal. El domicilio es la dirección oficial en registros (DNI, padrón). La residencia fiscal, sin embargo, es el lugar donde una persona vive realmente más de 183 días al año o donde tiene su principal centro de intereses económicos. A efectos del IRPF, lo que importa es la residencia fiscal, no el empadronamiento, para determinar dónde se debe tributar.

Preguntas Frecuentes sobre la Venta de Inmuebles y sus Impuestos

¿Cuáles son los gastos de escrituración?

Los gastos de escrituración varían según la ubicación, el uso de suelo y el valor del inmueble. Generalmente, oscilan entre el 4% y el 7% del valor total de la propiedad. Esta cantidad incluye los honorarios del notario, impuestos (como el ISAI en México o el Impuesto de Actos Jurídicos Documentados en España), derechos de registro y el avalúo de la propiedad. Estos gastos suelen ser asumidos por el comprador, aunque las partes pueden negociar lo contrario.

Si vendo mi casa, ¿qué porcentaje de impuestos tengo que pagar en México?

El Impuesto Sobre la Renta (ISR) por enajenación de inmuebles en México no es un porcentaje fijo, sino que se calcula sobre la ganancia obtenida. La tasa puede llegar hasta un máximo del 35% de esa ganancia. Sin embargo, como se mencionó, existen diversas exenciones y deducciones que pueden reducir significativamente este monto, incluso a cero, si se cumplen los requisitos.

¿Cuál es el límite de UDIS para exentar el ISR en México?

El límite para exentar el ISR por la venta de una vivienda habitual en México es de 700 mil Unidades de Inversión (UDIs). Este valor se actualiza diariamente, por lo que es crucial consultar el valor de la UDI al momento de la operación para conocer el monto exacto en pesos mexicanos. A título informativo, en el momento de redacción, este monto ronda los 5.3 millones de pesos mexicanos.

¿Es obligatorio informar a Hacienda si se produce una pérdida con la venta de un inmueble?

Sí, independientemente de si se ha producido una ganancia o una pérdida con la venta de una vivienda, es obligatorio informar a la autoridad fiscal de la operación. Aunque no haya impuesto que pagar por una pérdida, la declaración es necesaria para cumplir con las obligaciones fiscales y, en algunos casos, las pérdidas patrimoniales pueden compensarse con ganancias futuras, lo que podría generar un ahorro fiscal.

En Conclusión

La venta de un inmueble es una transacción de gran envergadura que requiere una planificación fiscal cuidadosa. Comprender cómo se calcula la ganancia patrimonial y cuáles son los impuestos asociados, así como las exenciones y deducciones disponibles, es fundamental para cualquier vendedor. Ya sea en México, con su ISR y ISAI, o en España, con la importante exención por reinversión en vivienda habitual, el conocimiento de la normativa es tu mejor aliado.

La asesoría profesional es un recurso invaluable en este proceso. Un experto fiscal puede ayudarte a calcular de manera precisa los impuestos, identificar todas las deducciones aplicables y asegurar que se cumplan todos los requisitos para las exenciones, evitando así sorpresas desagradables con las autoridades. No dejes que los impuestos te tomen por sorpresa al vender tu casa; la planificación y el conocimiento son la clave para proteger y optimizar tu patrimonio.

Si quieres conocer otros artículos parecidos a Calculando la Ganancia Patrimonial al Vender un Inmueble puedes visitar la categoría Impuestos.