11/04/2026

En el dinámico mundo de las finanzas y la contabilidad, comprender el verdadero valor de los activos de una empresa es crucial para la toma de decisiones estratégicas y la presentación de informes financieros precisos. Sin embargo, este valor no es estático; puede disminuir con el tiempo debido al uso, la obsolescencia o eventos inesperados. Este fenómeno se conoce como deterioro de valor, un concepto fundamental que abarca desde la depreciación programada de la maquinaria hasta la pérdida de valor de una cuenta por cobrar. Este artículo profundizará en los diversos tipos de deterioro, cómo se calculan y por qué su correcta aplicación es indispensable para la salud financiera de cualquier organización.

- ¿Qué es el Deterioro de Valor en Contabilidad?

- Identificando el Deterioro: Indicadores Clave

- El Concepto de Valor Recuperable y Unidades Generadoras de Efectivo (UGE)

- Registro Contable del Deterioro de Activos

- La Depreciación: Un Tipo de Deterioro Programado

- El Deterioro de Cartera: Cuando los Clientes No Pagan

- La Cartera en Contabilidad

- Reconocimiento del Deterioro de Cartera bajo NIIF

- Indicadores para Reconocer el Deterioro de Cartera

- Medición del Deterioro de Cartera

- Ejemplo de Medición del Deterioro de Cartera

- Contabilización del Deterioro de Cartera

- Pérdida Total o Parcial de la Cartera o Cuentas por Cobrar

- Preguntas Frecuentes

- Conclusión

¿Qué es el Deterioro de Valor en Contabilidad?

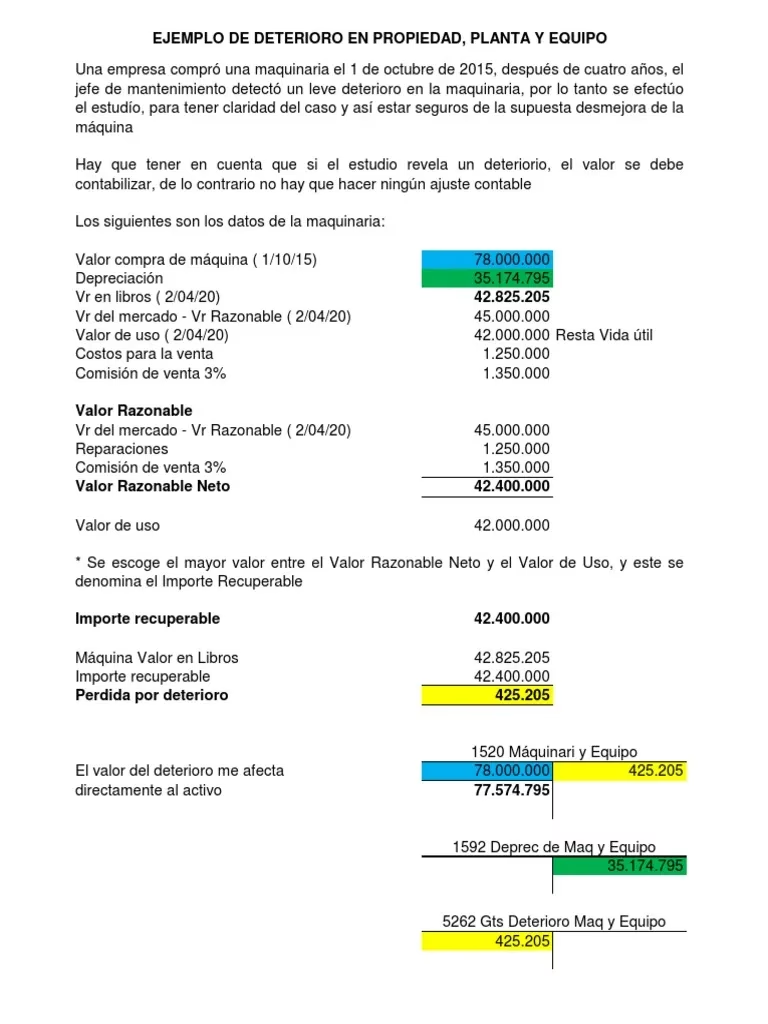

El deterioro de valor, en su sentido más amplio, ocurre cuando el valor contable de un activo excede su capacidad para generar beneficios económicos futuros. Es decir, un activo está deteriorado cuando su valor en libros es superior a su importe recuperable. La Norma Internacional de Contabilidad 36 (NIC 36) es la guía principal que establece los principios para asegurar que los activos no se registren por encima de su importe recuperable, definiéndolo como el mayor entre el valor razonable de un activo menos los costos de venta y su valor en uso.

La fórmula general para calcular el deterioro de valor es sencilla, pero su aplicación requiere una evaluación cuidadosa de los componentes:

Deterioro de Valor = Valor en Libros – Valor Recuperable

- Valor en Libros: Es el valor contable del activo tal como aparece en los registros financieros de la empresa, antes de cualquier ajuste por deterioro.

- Valor Recuperable: Representa el monto más alto que la empresa podría obtener del activo, ya sea a través de su venta o de su uso continuado. Se determina como el mayor entre:

- El valor razonable del activo menos los costos de venta.

- El valor de uso del activo, que es el valor presente de los flujos de efectivo futuros estimados que se espera obtener del activo.

Ejemplo Práctico de Deterioro de Activos

Consideremos un escenario común: una empresa posee una maquinaria industrial. Si su valor en libros es de 100.000 €, pero tras una evaluación se determina que su valor recuperable (por ejemplo, su valor de uso) es de 85.000 €, la diferencia constituye el deterioro. El cálculo del deterioro de valor sería:

Deterioro de Valor = 100.000 € – 85.000 € = 15.000 €

En este caso, la empresa debe reconocer una pérdida por deterioro de 15.000 € en sus estados financieros. Este ajuste es fundamental para que el valor del activo en el balance refleje su verdadera capacidad económica actual, proporcionando una imagen más fiel de la situación financiera de la empresa.

Identificando el Deterioro: Indicadores Clave

Para determinar si un activo está deteriorado, las empresas deben realizar evaluaciones periódicas y estar atentas a ciertos indicadores. La NIC 36 clasifica estos indicadores en externos e internos:

Indicadores Externos de Deterioro

Estos provienen del entorno económico o de mercado y pueden señalar una posible pérdida de valor:

- Disminución significativa en el valor de mercado: Si el precio de mercado de un activo similar ha caído drásticamente.

- Cambios adversos significativos en las condiciones tecnológicas, de mercado, económicas o legales: Por ejemplo, la aparición de una nueva tecnología que hace obsoleto un activo existente, o nuevas regulaciones que restringen su uso.

- Aumento en las tasas de interés de mercado o tasas de rendimiento: Esto puede afectar el valor de uso del activo al aumentar la tasa de descuento de los flujos de efectivo futuros.

- El importe en libros de los activos netos de la compañía supera la capitalización de mercado: Una señal de que los activos podrían estar sobrevalorados en los libros.

Indicadores Internos de Deterioro

Estos se originan dentro de la propia empresa o en relación con el activo:

- Obsolescencia o deterioro físico: El activo está visiblemente dañado o su tecnología ha quedado desactualizada.

- Pruebas de rendimiento interna disponibles del activo que presume que será peor de lo esperado: Si el activo no está generando los resultados esperados o su eficiencia ha disminuido.

- Cambios adversos significativos en la empresa: Como planes de interrupción en la utilización del activo, reestructuración de una operación que lo afecte, o la decisión de disponer de él antes de lo previsto.

Cuando la empresa detecta cualquiera de estos indicadores, es imperativo que determine el valor recuperable del activo para evaluar la existencia y magnitud del deterioro.

El Concepto de Valor Recuperable y Unidades Generadoras de Efectivo (UGE)

Como se mencionó, el valor recuperable es un pilar central en el cálculo del deterioro.

¿Qué es el Importe Recuperable?

Según la NIC 36, el importe recuperable es el mayor entre:

- Valor razonable menos los costos necesarios para realizar su venta: Es el precio que se obtendría por la venta del activo en una transacción entre partes interesadas y debidamente informadas, menos los gastos directos atribuibles a la venta (comisiones, costos de transporte, etc.).

- Valor del activo en uso: Es el valor presente de los flujos de efectivo futuros que se espera obtener del activo o Unidad Generadora de Efectivo (UGE) mediante su uso continuado y su disposición final.

¿Qué es una Unidad Generadora de Efectivo (UGE)?

En muchos casos, un activo individual no genera flujos de efectivo de forma independiente. Por ejemplo, un horno de pizza en una pizzería no genera ingresos por sí mismo; es parte de un conjunto de activos (la pizzería entera) que en conjunto generan flujos de efectivo. Para estos casos, la NIC 36 introduce el concepto de Unidad Generadora de Efectivo (UGE), que es el grupo identificable más pequeño de activos que genera entradas de efectivo que son en gran medida independientes de los flujos de efectivo de otros activos.

Si no es posible determinar el importe recuperable de un activo individual, se debe calcular para la UGE a la que pertenece el activo. Si se determina una pérdida por deterioro para la UGE, esta pérdida debe asignarse a los activos individuales que la componen de manera proporcional, comenzando por cualquier plusvalía atribuida a la UGE y luego al resto de los activos.

Registro Contable del Deterioro de Activos

Una vez calculado, el deterioro de valor debe ser reconocido en los estados financieros de la empresa. La forma de registrarlo depende del modelo de contabilidad utilizado para el activo:

- Si se aplica el modelo de costo: La pérdida por deterioro se reconoce directamente en la cuenta de resultados (gastos).

- Débito: Gasto por Deterioro de Valor

- Crédito: Deterioro Acumulado de Activos (cuenta de ajuste del activo)

- Si se aplica el modelo de revalorización: La pérdida por deterioro se reconoce primero contra cualquier superávit de revalorización previo para ese activo, y cualquier exceso se lleva a la cuenta de resultados.

Es crucial ajustar la depreciación del activo en los periodos futuros para reflejar su nuevo valor en libros.

Reversión del Deterioro

Sí, es posible revertir una pérdida por deterioro si los indicadores que causaron el deterioro original han disminuido o desaparecido. La reversión se reconoce en la cuenta de resultados, excepto si el activo se contabiliza bajo el modelo de revalorización, en cuyo caso se reconoce en el patrimonio. Sin embargo, la NIC 36 prohíbe explícitamente la reversión de las pérdidas por deterioro reconocidas para la plusvalía (goodwill), ya que su valor es intrínsecamente difícil de medir y cualquier recuperación es incierta.

La Depreciación: Un Tipo de Deterioro Programado

Aunque a menudo se confunden, el deterioro y la depreciación son conceptos distintos pero relacionados. La depreciación es la asignación sistemática del costo de un activo a lo largo de su vida útil, reflejando el desgaste, la obsolescencia o el agotamiento del activo por su uso. Es un proceso planificado y previsible.

¿Qué es la Depreciación de Maquinaria y Equipo?

La depreciación de maquinaria y equipo, especialmente en sectores intensivos en capital como la agricultura o la industria manufacturera, es el reconocimiento contable de la pérdida de valor de estos bienes fijos debido a su uso, el paso del tiempo o la obsolescencia tecnológica. Los activos se desgastan, se deterioran físicamente o simplemente son reemplazados por versiones más eficientes.

Importancia del Cálculo de la Depreciación

Calcular la depreciación es vital por varias razones:

- Precisión financiera: Permite reflejar el costo real de los activos en los productos o servicios, obteniendo un costo final más ajustado.

- Toma de decisiones: Ayuda a los empresarios a determinar el momento óptimo para reparar, reemplazar o invertir en nuevos activos.

- Estabilidad financiera: Contribuye a la planificación de fondos para el reemplazo de activos, evitando sorpresas y asegurando la continuidad operativa.

- Cumplimiento fiscal: Es un gasto deducible que reduce la base imponible de la empresa.

Diferencia entre Depreciación Fiscal y Depreciación Contable

Es importante distinguir entre estos dos conceptos, ya que tienen propósitos diferentes:

| Característica | Depreciación Fiscal | Depreciación Contable |

|---|---|---|

| Propósito | Cumplimiento con las autoridades tributarias y cálculo de impuestos. | Reflejar el desgaste real del activo y su consumo económico. |

| Base Legal | Normativas fiscales específicas (ej. IN 1700/17 - Anexo III en Brasil). | Normas Internacionales de Información Financiera (NIIF) o principios contables locales (ej. CPC 27). |

| Tasas/Métodos | Tasas fijas establecidas por ley (ej. 10% anual para maquinaria). | Basadas en la vida útil estimada del activo y condiciones operativas reales. |

| Flexibilidad | Menor flexibilidad, se ciñe a la ley. | Mayor flexibilidad para reflejar la realidad económica del activo. |

Métodos de Cálculo de la Depreciación

El método más común y sencillo para calcular la depreciación es el método de línea recta:

Depreciación Anual = (Costo de Adquisición – Valor Residual) / Años de Vida Útil

- Costo de Adquisición: El precio de compra del activo, incluyendo todos los costos necesarios para dejarlo listo para su uso (transporte, instalación, etc.).

- Valor Residual (o Valor de Salvamento): El valor estimado del activo al final de su vida útil, es decir, el monto que se espera obtener por su venta o desecho.

- Años de Vida Útil: El periodo durante el cual se espera que el activo sea productivo para la empresa.

Además de la línea recta, existen otros métodos como el de unidades de producción o el de horas de trabajo, que son más adecuados para activos cuyo desgaste está directamente relacionado con su uso.

Vida Útil y Tasas de Depreciación Comunes

Las tasas de depreciación varían según el tipo de activo y su uso. Las autoridades fiscales suelen establecer porcentajes estandarizados. A modo de ejemplo, algunas tasas comunes son:

| Tipo de Activo | Tasa Anual de Depreciación (ejemplo) |

|---|---|

| Edificios | 4% |

| Instalaciones | 10% |

| Mobiliario y Enseres | 10% |

| Maquinaria y Equipo | 10% |

| Herramientas | 15% |

| Vehículos (uso general) | 20% |

| Camiones | 20% a 25% |

| Equipos de TI (Informática) | 20% |

| Equipos de Comunicación | 20% |

El inicio de la depreciación de un activo se da cuando este comienza a operar y finaliza cuando es dado de baja o transferido. El monto acumulado de depreciación nunca debe exceder el costo de adquisición del activo.

Herramientas para el Cálculo de la Depreciación

Existen diversas herramientas para facilitar el cálculo de la depreciación. Desde hojas de cálculo personalizadas en programas como Excel, que permiten automatizar los cálculos mediante fórmulas, hasta software de gestión contable que integran módulos específicos para la administración de activos fijos y su depreciación. Estas herramientas son invaluable para mantener un control preciso y cumplir con las normativas contables y fiscales.

El Deterioro de Cartera: Cuando los Clientes No Pagan

Otro tipo de deterioro crucial en el ámbito empresarial es el deterioro de cartera, también conocido como deterioro de cuentas por cobrar. Este ocurre cuando existe una pérdida de valor de las ventas a crédito debido a la probabilidad de que los clientes no paguen en los plazos acordados o, directamente, no paguen nunca.

La Cartera en Contabilidad

En contabilidad, la "cartera" se refiere a los activos de la empresa que representan los derechos a cobrar por ventas realizadas a crédito. Es, en esencia, lo que los clientes deben a la empresa. Para una empresa, este derecho a reclamar un pago futuro es un activo valioso.

Reconocimiento del Deterioro de Cartera bajo NIIF

Las Normas Internacionales de Información Financiera (NIIF), particularmente la NIIF 9 (y previamente la NIC 39), establecen que el deterioro de la cartera debe reconocerse cuando existe evidencia objetiva de que el activo ha perdido valor. Esta pérdida se relaciona con la disminución esperada de los flujos de efectivo futuros del crédito. Por ejemplo, si un cliente debe 1.000.000 € y lo paga con 6 meses de mora, aunque el dinero se recupere, la empresa ha sufrido una pérdida de valor por el tiempo y el costo de oportunidad de ese dinero.

Indicadores para Reconocer el Deterioro de Cartera

La NIIF 9, en su párrafo 11.22 (Sección 11 para Pymes), enumera sucesos que pueden indicar el deterioro de un instrumento financiero, incluyendo la cartera:

- Dificultades financieras significativas del deudor.

- Incumplimientos o moras en el pago de intereses o del principal.

- Concesiones otorgadas al deudor por razones económicas o legales relacionadas con sus dificultades financieras, que no se habrían otorgado en otras circunstancias.

- Probabilidad de que el deudor entre en quiebra o en otra forma de reorganización financiera.

- Datos observables que indiquen una disminución medible en los flujos futuros estimados de efectivo de un grupo de activos financieros, incluso si no se puede identificar con activos individuales (ej., condiciones económicas adversas en el sector).

A diferencia de la legislación fiscal que a menudo se basa en el tiempo de mora, las NIIF se centran en la evidencia objetiva de la pérdida de valor, siendo la mora un indicador clave.

Medición del Deterioro de Cartera

Cuando se determina la necesidad de reconocer el deterioro de la cartera, se debe medir su magnitud. La NIIF establece que, para un instrumento medido al costo amortizado, la pérdida por deterioro es la diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados, descontados utilizando la tasa de interés efectiva original del activo.

Fórmula: Deterioro de Cartera = Valor en Libros – Valor Presente de los Flujos de Efectivo Futuros Estimados

Este cálculo implica proyectar cuándo se recuperará la cartera y descontar ese valor futuro a la fecha actual, utilizando la tasa de interés efectiva que el activo (la cuenta por cobrar) tenía originalmente.

Ejemplo de Medición del Deterioro de Cartera

Supongamos que un cliente nos debe 10.000.000 € y se estima que el pago se recibirá en 60 días. La empresa tiene una tasa de interés efectiva anual del 15% para este tipo de instrumento.

Para calcular el valor presente, primero se debe convertir la tasa efectiva anual a una tasa diaria. Luego, se proyecta el valor futuro de los 10.000.000 € a 60 días con esa tasa diaria. Finalmente, la pérdida por deterioro se obtiene restando el valor original en libros del valor futuro proyectado.

Este proceso es ideal para ser implementado en hojas de cálculo, donde se pueden automatizar las conversiones de tasas y los cálculos de valor presente/futuro, permitiendo a los usuarios ingresar el valor en libros, el tiempo esperado de recuperación y la tasa efectiva anual para obtener el deterioro de forma automática.

Contabilización del Deterioro de Cartera

El deterioro de la cartera se reconoce como un gasto en la cuenta de resultados y, simultáneamente, disminuye el valor del activo (la cartera) en el balance. El registro contable típico sería:

Débito: Gasto por Deterioro de Cartera (cuenta de resultados)

Crédito: Provisión para Deterioro de Cartera o Cartera (cuenta de activo)

Esto refleja que la empresa ha incurrido en un gasto debido a la pérdida de valor de sus cuentas por cobrar y que el activo (la cartera) ahora tiene un valor neto inferior.

Pérdida Total o Parcial de la Cartera o Cuentas por Cobrar

Es importante diferenciar el deterioro (cuando la cartera pierde valor pero aún es recuperable, aunque con mora) de una pérdida total o parcial irrecuperable. Si se determina que una parte o la totalidad de una cuenta por cobrar es definitivamente irrecuperable (por ejemplo, por quiebra del cliente), no se aplica el cálculo de valor presente. En este caso, el monto irrecuperable se lleva directamente a un gasto por incobrables o una pérdida directa, sin esperar flujos futuros.

Preguntas Frecuentes

A continuación, respondemos algunas de las preguntas más comunes sobre el deterioro y la depreciación:

¿Cuál es la diferencia principal entre deterioro y depreciación?

La depreciación es la asignación sistemática del costo de un activo a lo largo de su vida útil, un proceso planificado que refleja el desgaste y la obsolescencia previsible. El deterioro, en cambio, es una pérdida de valor inesperada y significativa de un activo, que ocurre cuando su valor en libros excede su valor recuperable. Mientras la depreciación es rutinaria, el deterioro es un evento extraordinario que requiere un análisis específico.

¿Cuándo debo aplicar la NIC 36?

La NIC 36 se aplica cuando existen indicadores, tanto internos como externos, que sugieren que un activo (o una Unidad Generadora de Efectivo) podría haber perdido valor. Si se identifica alguno de estos indicadores, la empresa debe realizar una prueba de deterioro para determinar si el valor en libros del activo es mayor que su valor recuperable.

¿Se puede revertir siempre un deterioro?

No siempre. Si las condiciones que causaron el deterioro mejoran, una pérdida por deterioro puede ser revertida, excepto en el caso de la plusvalía (goodwill), cuya reversión está estrictamente prohibida por la NIC 36 debido a la dificultad de medir su valor de forma fiable.

¿Cómo afecta el deterioro a los estados financieros de una empresa?

El reconocimiento de una pérdida por deterioro reduce el valor en libros del activo en el balance general y se registra como un gasto en la cuenta de resultados, disminuyendo la utilidad neta de la empresa. Esto impacta negativamente en la rentabilidad y puede afectar ratios financieros importantes, como el rendimiento sobre activos.

¿Qué es el valor recuperable?

El valor recuperable es el mayor de dos cantidades: el valor razonable del activo menos los costos de venta, y su valor en uso. Representa la cantidad máxima que una empresa podría recuperar de un activo, ya sea vendiéndolo o utilizándolo para generar flujos de efectivo futuros. Es una estimación clave para determinar si un activo está deteriorado y en qué medida.

Conclusión

El cálculo y la gestión del deterioro, en sus diversas manifestaciones como la depreciación de activos fijos o el deterioro de cartera, son pilares fundamentales de una contabilidad rigurosa y una gestión financiera prudente. Comprender cómo se determina el valor recuperable, identificar los indicadores de deterioro y aplicar correctamente las fórmulas y normativas (como la NIC 36 y la NIIF 9) no solo garantiza el cumplimiento legal y fiscal, sino que también proporciona una imagen fiel y transparente de la salud económica de la empresa. Al dominar estos conceptos, las organizaciones pueden tomar decisiones más informadas, proteger sus activos y asegurar su sostenibilidad a largo plazo en un entorno económico en constante cambio.

Si quieres conocer otros artículos parecidos a Dominando el Cálculo del Deterioro de Activos puedes visitar la categoría Finanzas.