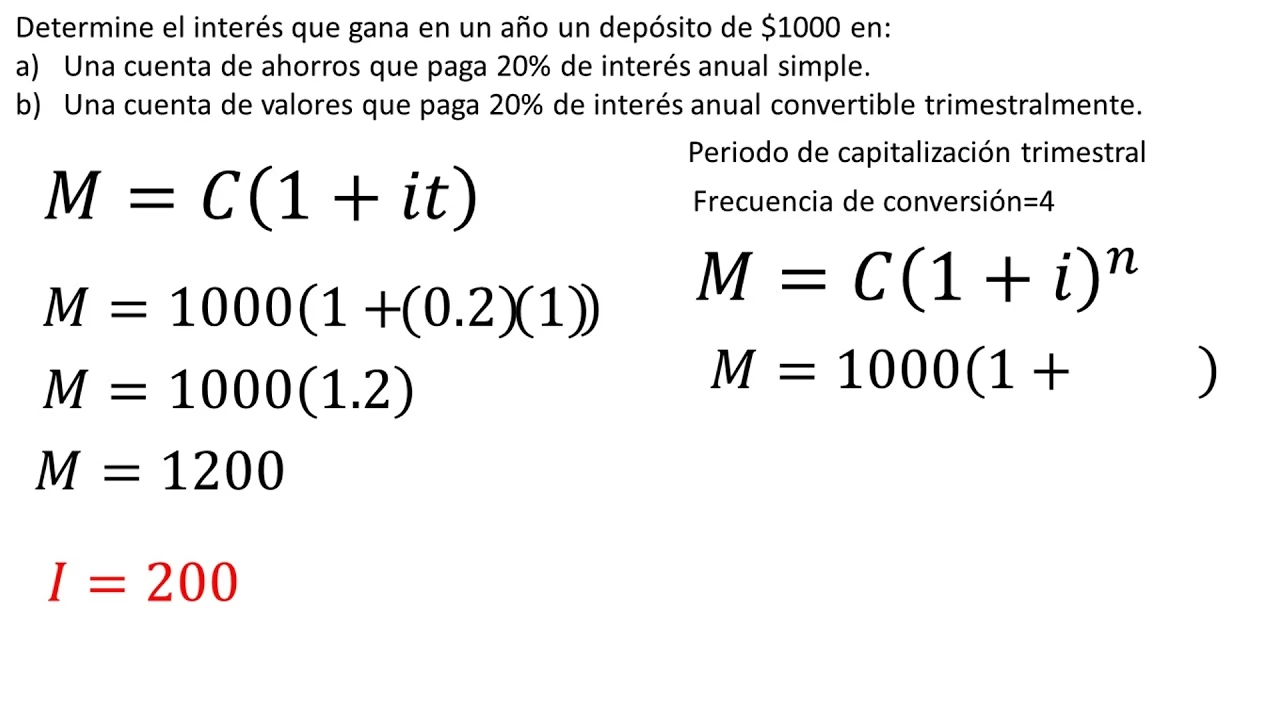

14/08/2024

En economías con alta inflación, la información contable puede perder rápidamente su relevancia y capacidad de representar la verdadera situación patrimonial y económica de una empresa. Los valores históricos registrados en los libros contables dejan de ser comparables entre sí y con el poder adquisitivo actual de la moneda. Es aquí donde la reexpresión de estados contables se convierte en una herramienta indispensable. Su objetivo principal es ajustar los valores históricos para reflejarlos en moneda de un mismo poder adquisitivo, generalmente el de la fecha de cierre del ejercicio, permitiendo así una lectura más fiel y comparable de la información financiera.

El proceso de reexpresión no es meramente un ajuste numérico; es una técnica contable vital para preservar la integridad y utilidad de los estados financieros. Sin este ajuste, las decisiones basadas en información distorsionada por la inflación podrían llevar a errores significativos en la gestión empresarial, la evaluación de inversiones o la distribución de dividendos. Para llevar a cabo esta reexpresión de manera consistente y fiable, es fundamental utilizar un índice de precios que refleje de forma adecuada la variación del poder adquisitivo de la moneda. En el contexto proporcionado, el Índice de Precios Internos al por Mayor (IPIM) emerge como el indicador específico para este propósito.

- La Necesidad Imperante de la Reexpresión Contable en Contextos Inflacionarios

- El IPIM: Un Indicador Clave para la Homogeneización de Valores

- Cálculo Detallado del Coeficiente de Ajuste o Reexpresión

- Aplicación Práctica del Coeficiente en los Estados Contables

- Beneficios y Desafíos de la Reexpresión Contable

- Preguntas Frecuentes (FAQ) sobre el Índice de Reexpresión y el IPIM

- ¿Por qué es fundamental reexpresar los estados contables?

- ¿Qué significa que el IPIM sea un índice 'al por mayor'?

- ¿Se aplica el coeficiente de ajuste a todos los rubros de los estados contables?

- ¿Qué sucede si el IPIM disminuye (deflación)?

- ¿Es el IPIM el único índice que se puede utilizar para reexpresar?

- Conclusión

La Necesidad Imperante de la Reexpresión Contable en Contextos Inflacionarios

Imaginemos una empresa que compró una maquinaria hace cinco años por $100.000. Si en ese período hubo una inflación acumulada del 500%, esos $100.000 de hace cinco años no tienen el mismo poder de compra que $100.000 hoy. Registrar la maquinaria a su valor histórico sin ningún ajuste significaría subestimar drásticamente su valor actual y, por ende, el patrimonio de la empresa. Además, los costos de depreciación calculados sobre ese valor histórico serían irrisorios frente a los costos de reposición actuales, distorsionando así la utilidad real del ejercicio.

La reexpresión contable busca corregir estas distorsiones, presentando los activos, pasivos, patrimonio neto, ingresos y egresos en una unidad de medida homogénea. Esto significa que todos los componentes de los estados financieros se expresan en moneda de un mismo poder adquisitivo, generalmente el de la fecha de cierre del período contable. De esta manera, se recupera la comparabilidad entre diferentes rubros y entre distintos períodos contables, facilitando el análisis financiero y la toma de decisiones informadas. La ausencia de reexpresión en contextos inflacionarios puede llevar a:

- Determinación errónea de la rentabilidad.

- Distribución de utilidades ficticias que erosionan el capital.

- Dificultad para comparar el desempeño de la empresa a lo largo del tiempo.

- Valoración incorrecta de activos y pasivos.

- Decisiones de inversión y financiación desacertadas.

El IPIM: Un Indicador Clave para la Homogeneización de Valores

Para que la reexpresión sea efectiva, es crucial seleccionar un índice de precios adecuado que refleje la variación general de los precios en la economía. En el caso que nos ocupa, se ha especificado que el Índice de Precios Internos al por Mayor (IPIM) será el índice de reexpresión a emplear. Este índice es publicado mensualmente por el Instituto Nacional de Estadística y Censos (INDEC), la principal entidad estadística de un país. El IPIM mide la variación promedio de los precios de los productos de origen nacional e importado ofrecidos en el mercado interno, lo que lo convierte en un indicador robusto para reflejar los cambios en el poder adquisitivo de la moneda a nivel mayorista.

A diferencia de otros índices, como el Índice de Precios al Consumidor (IPC), que se centra en los precios que pagan los consumidores finales, el IPIM se orienta a los precios de bienes transados entre empresas y en las primeras etapas de la comercialización. Esta característica lo hace particularmente relevante para la reexpresión de activos y operaciones empresariales, ya que refleja más directamente los costos de producción y comercialización a nivel mayorista. La elección del IPIM como índice de ajuste garantiza que las reexpresiones contables se basen en una medida representativa de la evolución de los precios que afectan a las actividades productivas y comerciales.

Cálculo Detallado del Coeficiente de Ajuste o Reexpresión

El corazón de la reexpresión reside en el cálculo del coeficiente de ajuste o coeficiente de reexpresión. Este coeficiente es la clave para transformar los valores históricos a moneda de poder adquisitivo actual. La fórmula es sencilla pero fundamental:

Coeficiente de Ajuste = IPIM de la Fecha de Cierre / IPIM de la Fecha de Origen

Para comprenderlo mejor, desglosaremos sus componentes:

- IPIM de la Fecha de Cierre: Es el valor del Índice de Precios Internos al por Mayor correspondiente al último día del período que se está reexpresando. Por ejemplo, si se están reexpresando los estados contables al 31 de diciembre de 2023, se utilizará el IPIM publicado para el mes de diciembre de 2023. Este valor representa el poder adquisitivo de la moneda en la fecha de cierre.

- IPIM de la Fecha de Origen: Es el valor del Índice de Precios Internos al por Mayor correspondiente a la fecha en que se originó el valor que se desea reexpresar. Por ejemplo, si se compró un activo el 30 de junio de 2022, se utilizará el IPIM publicado para el mes de junio de 2022. Este valor representa el poder adquisitivo de la moneda en el momento en que se registró originalmente el valor.

Ejemplo Práctico de Cálculo del Coeficiente:

Supongamos los siguientes datos hipotéticos del IPIM:

- IPIM al 31 de diciembre de 2023 (Fecha de Cierre): 1500

- IPIM al 30 de junio de 2022 (Fecha de Origen de un activo): 500

Aplicando la fórmula:

Coeficiente de Ajuste = 1500 / 500 = 3.00

Este coeficiente de 3.00 significa que, para expresar los valores de junio de 2022 en moneda de diciembre de 2023, se deben multiplicar por 3. Es decir, algo que valía $100 en junio de 2022, para tener el mismo poder adquisitivo en diciembre de 2023, debería valer $300.

Tabla Comparativa de Coeficientes de Ajuste

| Fecha de Origen | IPIM al Origen | Fecha de Cierre (31/12/2023) | IPIM al Cierre | Coeficiente de Ajuste |

|---|---|---|---|---|

| 30/06/2022 | 500 | 31/12/2023 | 1500 | 3.00 (1500/500) |

| 31/12/2022 | 800 | 31/12/2023 | 1500 | 1.875 (1500/800) |

| 30/09/2023 | 1200 | 31/12/2023 | 1500 | 1.25 (1500/1200) |

Como se observa en la tabla, el coeficiente varía según la fecha de origen del elemento, ya que cada fecha tiene un poder adquisitivo diferente que necesita ser ajustado a la moneda de cierre.

Aplicación Práctica del Coeficiente en los Estados Contables

Una vez calculado el coeficiente de ajuste, el siguiente paso es aplicarlo a los distintos rubros de los estados contables. Es importante destacar que no todos los rubros se reexpresan de la misma manera, ya que algunos son monetarios y otros no monetarios.

Rubros No Monetarios:

Estos son los rubros que pierden valor por la inflación si no se ajustan. Incluyen, entre otros:

- Bienes de Uso: Maquinarias, inmuebles, vehículos. Se reexpresan desde la fecha de su incorporación al patrimonio o desde la fecha de su última reexpresión.

- Inversiones Permanentes: Participaciones en otras sociedades.

- Bienes de Cambio: Mercaderías, materias primas. Se reexpresan desde la fecha de su incorporación al patrimonio.

- Créditos y Deudas en Moneda Extranjera: Aunque se expresan en moneda extranjera, para su valuación en moneda local al cierre, se aplica el tipo de cambio, y luego estos valores resultantes se consideran monetarios. Sin embargo, si se los quiere comparar con valores históricos en moneda local, se debe reexpresar.

- Patrimonio Neto: El capital social, las reservas y los resultados acumulados (excepto el resultado del ejercicio en curso, que se reexpresa en su conjunto o por sus componentes). El ajuste por inflación acumulado es un componente específico del patrimonio neto que surge de este proceso.

La reexpresión de estos rubros implica multiplicar su valor histórico por el coeficiente de ajuste correspondiente a su fecha de origen. Por ejemplo, si un bien de uso se adquirió por $1.000.000 en junio de 2022 y el coeficiente de ajuste es 3.00 (como en el ejemplo anterior), su valor reexpresado al 31 de diciembre de 2023 será de $3.000.000.

Rubros Monetarios:

Estos rubros ya están expresados en moneda de poder adquisitivo de la fecha de cierre o son susceptibles de ser convertidos a ella sin necesidad de un ajuste adicional por inflación. Incluyen:

- Efectivo y equivalentes de efectivo (caja, bancos).

- Créditos y deudas en moneda nacional (clientes, proveedores, préstamos bancarios).

Estos rubros no se reexpresan individualmente con el coeficiente, ya que su valor ya refleja el poder adquisitivo actual. Sin embargo, la tenencia de estos activos y pasivos monetarios en un contexto inflacionario genera un resultado por exposición a la inflación, conocido como RECPAM (Resultado por Exposición a los Cambios en el Poder Adquisitivo de la Moneda), que sí se calcula y se expone en el estado de resultados.

Beneficios y Desafíos de la Reexpresión Contable

Beneficios:

- Realidad Económica: Permite que los estados financieros reflejen el valor real de los activos y pasivos, así como la verdadera rentabilidad de la empresa, evitando la ilusión monetaria.

- Comparabilidad: Facilita la comparación de los estados financieros a lo largo del tiempo, así como la comparación con otras empresas, ya que todos los valores están expresados en una unidad de medida homogénea.

- Mejor Toma de Decisiones: Proporciona información más precisa y relevante para la gerencia, inversores, acreedores y otros usuarios, lo que conduce a decisiones más acertadas en materia de precios, inversiones, financiación y distribución de utilidades.

- Distribución Prudente de Utilidades: Ayuda a evitar la distribución de utilidades ficticias que en realidad corresponden a la desvalorización del capital, preservando así la capacidad productiva de la empresa.

Desafíos:

- Complejidad Operativa: El proceso puede ser complejo, especialmente para empresas con un gran volumen de transacciones y activos adquiridos en diferentes momentos, requiriendo sistemas contables robustos o herramientas especializadas.

- Disponibilidad de Datos: Es crucial contar con los índices de precios oficiales de manera oportuna y confiable. Cualquier retraso o cambio en la metodología de cálculo del índice puede afectar el proceso.

- Interpretación: La reexpresión puede generar cifras que, a primera vista, parecen muy diferentes de los valores históricos, lo que requiere una adecuada explicación y comprensión por parte de los usuarios de la información.

- Impacto Fiscal: En algunos países, la reexpresión contable tiene implicaciones fiscales, mientras que en otros no es reconocida para fines tributarios, lo que puede generar diferencias entre el resultado contable y el fiscal.

Preguntas Frecuentes (FAQ) sobre el Índice de Reexpresión y el IPIM

¿Por qué es fundamental reexpresar los estados contables?

Es fundamental para presentar los estados financieros en una moneda de poder adquisitivo homogéneo, eliminando las distorsiones causadas por la inflación. Esto asegura que la información sea relevante, confiable y comparable, permitiendo una visión clara del patrimonio y la rentabilidad real de la empresa.

¿Qué significa que el IPIM sea un índice 'al por mayor'?

Significa que mide la variación de los precios de los bienes en las etapas previas a la venta al consumidor final. Es decir, se enfoca en los precios de los bienes que se transan entre productores, mayoristas e importadores. Esto lo hace adecuado para reflejar los costos de reposición y los valores de los activos de las empresas.

¿Se aplica el coeficiente de ajuste a todos los rubros de los estados contables?

No. El coeficiente de ajuste se aplica principalmente a los rubros no monetarios (bienes de uso, bienes de cambio, inversiones permanentes, capital, reservas, etc.). Los rubros monetarios (efectivo, deudas y créditos en moneda nacional) no se ajustan directamente con este coeficiente, ya que su valor ya está expresado en moneda de poder adquisitivo actual, aunque su tenencia genera un resultado por exposición a la inflación (RECPAM).

¿Qué sucede si el IPIM disminuye (deflación)?

Aunque menos común en muchas economías, si el IPIM disminuyera, el coeficiente de ajuste sería menor a 1. Esto implicaría que los valores históricos deberían ser 'desinflados' o reducidos para reflejar el aumento del poder adquisitivo de la moneda. El principio de ajuste por homogeneidad de la moneda se mantiene, ya sea por inflación o deflación.

¿Es el IPIM el único índice que se puede utilizar para reexpresar?

No, existen otros índices de precios, como el Índice de Precios al Consumidor (IPC), que también pueden ser utilizados para la reexpresión, dependiendo de la normativa contable o fiscal de cada país o de las especificaciones de un determinado organismo (como en este caso). La elección del índice debe estar fundamentada en su representatividad y su publicación oficial.

Conclusión

El cálculo del índice de reexpresión, utilizando el IPIM como base, es un proceso técnico pero fundamental para la contabilidad en entornos inflacionarios. Permite transformar valores históricos en cifras con poder adquisitivo actualizado, brindando una imagen fiel y comparable de la situación financiera de una entidad. Comprender cómo se calcula este coeficiente de ajuste y cómo se aplica es esencial para cualquier profesional contable o empresario que busque tomar decisiones basadas en información financiera sólida y transparente. Al asegurar que los estados contables reflejen la realidad económica, la reexpresión no solo cumple con principios contables, sino que se convierte en un pilar para la sostenibilidad y el crecimiento empresarial en un entorno económico dinámico.

Si quieres conocer otros artículos parecidos a Reexpresión Contable: Calculando el Índice IPIM puedes visitar la categoría Cálculos.