05/05/2026

La dinámica del sistema tributario argentino es un tema de constante evolución, especialmente en lo que respecta a los impuestos que inciden directamente sobre la economía cotidiana de empresas y ciudadanos. Las reformas tributarias introducidas por la Ley 27.430, que comenzaron a regir a partir de marzo de 2018, marcaron un antes y un después en la forma en que se gravan los combustibles en el país. En particular, el Impuesto a la Transferencia de Combustibles (ITC) sobre el gasoil sufrió modificaciones sustanciales, pasando de un esquema porcentual a valores fijos por litro. Comprender estos cambios es fundamental para transportistas, empresas de logística y, en general, cualquier consumidor que dependa de este vital insumo para sus actividades diarias.

Este artículo desglosa las principales novedades y particularidades del ITC aplicado al gasoil, ofreciendo una guía detallada sobre su cálculo, su relación con los biocombustibles y la importante posibilidad de computarlo como pago a cuenta de otros impuestos. Nos adentraremos en los montos específicos y las implicaciones prácticas de estas normativas, brindando claridad sobre un aspecto fiscal que a menudo genera dudas y requiere atención para una correcta planificación financiera. Desde su definición hasta sus mecanismos de actualización, abordaremos cada faceta de este tributo para que tengas una comprensión completa.

¿Qué es el Impuesto a la Transferencia de Combustibles (ITC)?

El Impuesto a la Transferencia de Combustibles, conocido comúnmente como ITC, es un tributo indirecto que grava la comercialización de combustibles líquidos en Argentina. Su particularidad radica en que incide principalmente en la primera etapa de la cadena de comercialización, es decir, en el momento en que el combustible se transfiere del productor o importador. Antes de la reforma de la Ley 27.430, el ITC se calculaba en base a porcentajes, lo que podía generar variaciones y complejidades en su aplicación. Sin embargo, la mencionada ley introdujo un cambio paradigmático al transformar los porcentajes de imposición en valores fijos por litro, buscando una mayor uniformidad y previsibilidad en la tributación.

Esta modificación se diseñó con la intención de tener la menor incidencia posible en la carga tributaria total. Al establecer valores fijos, se buscaba simplificar el cálculo y la aplicación del impuesto, facilitando la transparencia en los precios al consumidor y en la liquidación por parte de las empresas. Aunque la estructura y aplicación del impuesto cambiaron significativamente, el objetivo subyacente sigue siendo el de recaudar fondos para el erario público, al mismo tiempo que se intenta mantener un equilibrio en la competitividad de los precios de los combustibles.

Valores y Aplicación del ITC al Gasoil

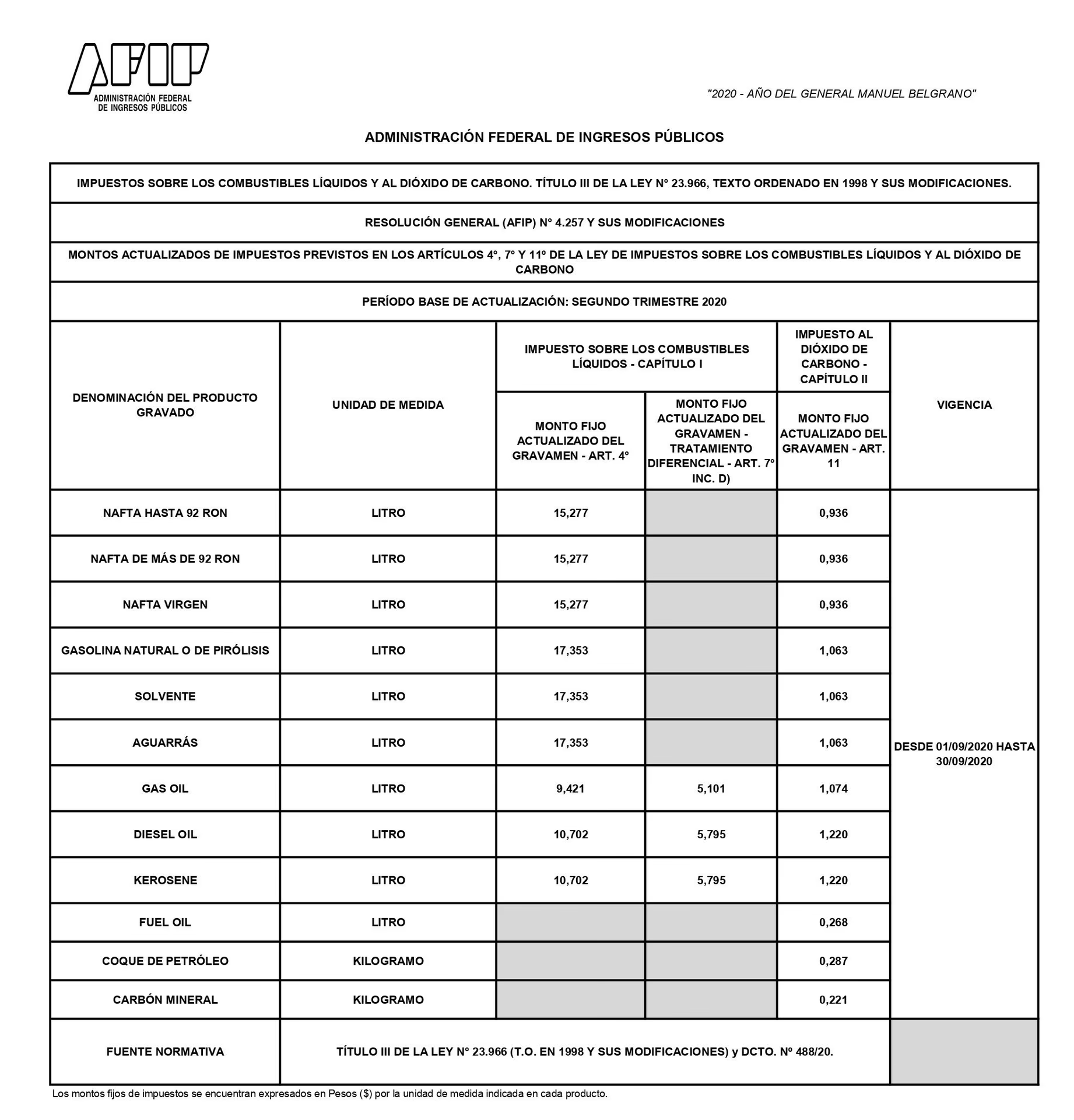

Una de las novedades más relevantes de la reforma tributaria fue la fijación de un valor específico para el ITC por litro de gasoil. Según la Ley 27.430, este valor se estableció en $4,426 por litro. Es crucial entender que este monto no es estático ni permanente; está sujeto a actualizaciones periódicas, específicamente por trimestre calendario. Esto significa que cada tres meses, el valor del ITC puede ajustarse en función de la inflación, utilizando el índice de precios al consumidor (IPC) como referencia para reflejar la pérdida de poder adquisitivo de la moneda y mantener la relevancia del tributo.

La primera de estas actualizaciones, por ejemplo, se produjo en abril de 2018, y los nuevos valores resultantes se aplicaron para el trimestre que abarcó de abril a junio de ese mismo año. Este sistema de actualización busca adaptar la carga tributaria a las condiciones económicas vigentes, asegurando que el impuesto no pierda su valor real con el paso del tiempo.

Además del valor general, la ley contempló situaciones específicas que modifican el monto del ITC. Un caso particular y de gran importancia es el de la zona sur del país. Históricamente, el gasoil en esta región gozaba de una exención total del ITC, lo que representaba un beneficio significativo para sus habitantes y actividades productivas. Sin embargo, con la nueva normativa, esta exención fue eliminada y se estableció un valor reducido de $2,246 por litro para el gasoil comercializado en dicha área. Esta medida busca unificar, aunque sea parcialmente, la carga impositiva a nivel nacional, reduciendo las asimetrías fiscales y contribuyendo a una mayor equidad tributaria en todo el territorio.

El Impacto de los Biocombustibles en el Cálculo del ITC

Un factor clave y a menudo pasado por alto en el cálculo efectivo del ITC por litro de gasoil es la mezcla con biocombustibles. La normativa actual contempla que una porción de la mezcla de gasoil, aproximadamente un 10%, está exenta del Impuesto a la Transferencia de Combustibles. Esta disposición no es menor, ya que tiene un impacto directo en el monto final del ITC que efectivamente se paga por cada litro de combustible adquirido. Para calcular el ITC real o neto que se aplica, se debe considerar esta exención.

Por ejemplo, si el valor fijo del ITC pleno es de $4,426 por litro, al aplicar la exención del 10% por el componente de biocombustible, el valor efectivo sobre el cual se calcula el impuesto es menor. La fórmula para esto sería: $4,426 menos el 10% de biodiesel. Esto resulta en un valor imponible de $3,983 por litro (considerando el 90% del valor pleno). Esta reducción es significativa y se traslada al precio final que pagan los consumidores en el surtidor. Es un detalle técnico que, si bien puede parecer menor, tiene implicaciones económicas directas en el costo del combustible para todos los usuarios.

Esta exención parcial fomenta, de alguna manera, el uso de mezclas con componentes más sostenibles y menos contaminantes, alineándose con políticas ambientales y de diversificación de la matriz energética del país. Para las empresas, entender este cálculo es fundamental para una correcta estimación de costos y para el aprovechamiento de cualquier beneficio fiscal indirecto que se derive de la composición del combustible.

La Novedad del Impuesto al Dióxido de Carbono (IDC)

La reforma tributaria de la Ley 27.430 no solo modificó el ITC, sino que también introdujo un nuevo tributo con una clara orientación ambiental: el Impuesto al Dióxido de Carbono (IDC). Este impuesto, con un valor inicial de $0,473 por litro, tiene como propósito principal desincentivar las emisiones de gases de efecto invernadero, contribuyendo así a la lucha contra el cambio climático. Al igual que el ITC, el IDC también está exento en la parte correspondiente a la mezcla con biocombustibles (aproximadamente un 10%), lo que refuerza la política de fomento al uso de energías más limpias. Asimismo, sus valores son actualizables por trimestre calendario según el índice de precios al consumidor, siguiendo el mismo mecanismo que el ITC para mantener su valor real en el tiempo.

Es importante destacar una diferencia fundamental y crucial entre el ITC y el IDC: a diferencia del ITC, el Impuesto al Dióxido de Carbono (IDC) no es computable como pago a cuenta del Impuesto al Valor Agregado (IVA). Esta distinción es de vital importancia para la planificación fiscal y contable de las empresas, ya que el IDC representa un costo que no puede ser recuperado por esta vía, a diferencia de una parte del ITC. Esto significa que el IDC es un costo final que se incorpora al precio del combustible sin posibilidad de compensación posterior en la liquidación del IVA. Esta característica lo convierte en un gravamen con un impacto directo y no recuperable en la estructura de costos de los consumidores y las empresas.

¿Cómo se Actualizan los Valores del Impuesto?

La previsibilidad es un factor de suma importancia en la planificación económica, tanto para grandes empresas como para pequeños negocios y consumidores individuales. La reforma tributaria buscó ofrecer esta previsibilidad mediante un mecanismo de actualización claro y transparente para los valores fijos del ITC y el IDC. Estos importes se actualizan por trimestre calendario, lo que significa que cada tres meses se revisan y ajustan.

El criterio para esta actualización es el Índice de Precios al Consumidor (IPC), considerando la inflación generada desde el 1º de enero de cada año. Esto asegura que los valores del impuesto se adapten para reflejar la pérdida de poder adquisitivo de la moneda debido a la inflación, manteniendo así la relevancia y el impacto fiscal del tributo. Por ejemplo, la primera actualización de estos valores se produjo en abril de 2018, y los nuevos montos resultantes se aplicaron para el trimestre que abarcó de abril a junio de ese año. Este sistema de ajuste automático es fundamental para que el impuesto no se licúe en un contexto inflacionario.

Es fundamental que las empresas y consumidores estén atentos a estas actualizaciones, que son informadas oportunamente por la autoridad de aplicación. La difusión de estos nuevos valores permite a los actores económicos ajustar sus presupuestos y precios, garantizando una mayor transparencia y adaptabilidad del sistema tributario a las fluctuaciones macroeconómicas. La regularidad de estas actualizaciones es una característica distintiva de la nueva estructura de los impuestos a los combustibles.

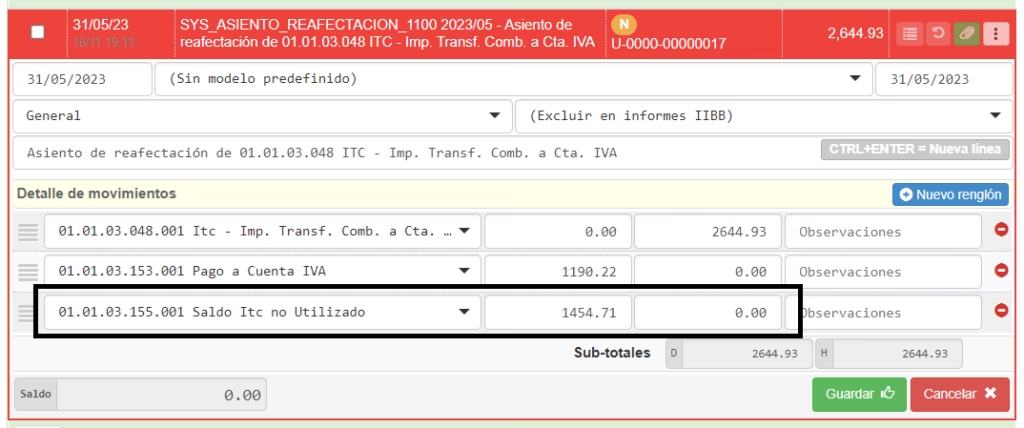

Cómputo del ITC como Pago a Cuenta del IVA

Una de las disposiciones más beneficiosas para los contribuyentes del Impuesto al Valor Agregado (IVA) es la posibilidad de computar una parte del ITC abonado por la adquisición de gasoil como pago a cuenta de dicho impuesto. Específicamente, se permite computar el 45% del ITC efectivamente pagado como crédito fiscal contra el Impuesto al Valor Agregado. Esta regla aplica tanto para el ITC pleno como para el ITC reducido que se paga en la zona sur, lo que amplía su alcance y beneficio.

Para ilustrar este beneficio fiscal, tomemos el cálculo del ITC efectivo por litro de gasoil que, como ya se explicó, es de $3,983 debido a la exención del 10% por el componente de biocombustibles. Si se aplica el 45% computable como pago a cuenta del IVA, el monto que puede ser recuperado o descontado de la obligación de IVA es de $1,792 por litro ($3,983 multiplicado por 45%). Esto representa un alivio fiscal significativo para las empresas que son sujetos pasivos del IVA, ya que reduce directamente su obligación tributaria total. Es una herramienta importante para la gestión de costos y la optimización fiscal, permitiendo que una parte del impuesto pagado en la adquisición del combustible sea descontada de la deuda de IVA que la empresa debe liquidar.

Es vital recalcar que esta posibilidad de cómputo aplica exclusivamente al ITC. El recién creado Impuesto al Dióxido de Carbono (IDC), como se mencionó anteriormente, no es recuperable por esta vía. Por ello, es crucial diferenciar ambos tributos al momento de realizar la liquidación de impuestos y la contabilidad empresarial, para evitar errores y maximizar los beneficios fiscales permitidos por la ley. La correcta aplicación de esta disposición puede generar ahorros importantes para las empresas que utilizan gasoil en sus operaciones diarias.

Tabla Comparativa de Impuestos al Gasoil (Valores Iniciales Ley 27.430)

Para una mejor comprensión y visualización de los principales cambios, a continuación se presenta una tabla que resume los valores iniciales y las características clave de los impuestos al gasoil según la Ley 27.430 en su implementación a partir de marzo de 2018:

| Concepto de Impuesto | Valor Fijo por Litro (Inicial) | Particularidades Clave | Computable como Pago a Cuenta de IVA |

|---|---|---|---|

| ITC Gasoil (Pleno) | $4,426 | Valor de referencia para todo el país, actualizable trimestralmente por IPC. | Sí (45%) |

| ITC Gasoil (con Biocombustible) | $3,983 (efectivo) | Considera la exención de aprox. 10% por la mezcla de biocombustibles. | Sí (45% de $3,983) |

| ITC Gasoil (Zona Sur) | $2,246 | Valor reducido para la región sur, donde antes existía exención total. | Sí (45%) |

| Impuesto al Dióxido de Carbono (IDC) | $0,473 | Nuevo impuesto ambiental, también actualizable trimestralmente. No recuperable vía IVA. | No |

Preguntas Frecuentes sobre el ITC al Gasoil

A continuación, respondemos algunas de las preguntas más comunes relacionadas con el Impuesto a la Transferencia de Combustibles (ITC) sobre el gasoil en Argentina, basadas en la reforma de la Ley 27.430:

¿Cuándo entraron en vigencia las modificaciones del ITC al gasoil?

Las disposiciones del Título IV de la Ley 27.430, que modifican los impuestos sobre los combustibles, surtieron efecto a partir del primer día del tercer mes inmediato siguiente al de la entrada en vigencia de la ley, inclusive. Esto fue a partir de marzo de 2018.

¿El valor del ITC por litro de gasoil es siempre el mismo?

No, el valor fijo de $4,426 por litro (y el de la zona sur de $2,246) es actualizable. Se ajusta por trimestre calendario, utilizando el Índice de Precios al Consumidor (IPC) como referencia para reflejar la inflación acumulada desde el 1º de enero del año de la actualización.

¿Cómo influye la mezcla con biocombustibles en el ITC?

Aproximadamente un 10% de la mezcla de gasoil corresponde a biocombustibles, y esta porción está exenta del ITC. Esto reduce el monto base sobre el cual se calcula el impuesto, haciendo que el valor efectivo del ITC por litro sea menor al valor fijo nominal (por ejemplo, $3,983 en lugar de $4,426, aplicando el 90% sobre el valor pleno).

¿Qué es el Impuesto al Dióxido de Carbono (IDC) y cómo se diferencia del ITC?

El IDC es un nuevo impuesto creado por la misma ley, con un valor inicial de $0,473 por litro, y su objetivo es gravar las emisiones de CO2. La principal diferencia con el ITC es que el IDC no es computable como pago a cuenta del Impuesto al Valor Agregado (IVA), a diferencia del 45% del ITC.

¿Se puede recuperar parte del ITC pagado?

Sí, el 45% del ITC abonado por la compra de gasoil puede ser computado como pago a cuenta del Impuesto al Valor Agregado (IVA). Esto aplica tanto para el ITC pleno como para el reducido en zona sur, brindando un beneficio fiscal a los contribuyentes del IVA.

¿El IDC también se puede computar como pago a cuenta del IVA?

No, el Impuesto al Dióxido de Carbono (IDC) no es computable como pago a cuenta del Impuesto al Valor Agregado. Representa un costo final para el comprador del combustible que no puede ser recuperado por esta vía.

¿Qué pasó con el Impuesto al Gasoil (IGO)?

La Ley 27.430 eliminó el Impuesto al Gasoil (IGO) de la Ley 26.028, que era un tributo anterior sobre el gasoil, reemplazándolo con el nuevo esquema del ITC y el IDC, buscando una modernización y simplificación de la estructura impositiva sobre los combustibles.

Conclusión

Las modificaciones al Impuesto a la Transferencia de Combustibles (ITC) sobre el gasoil, junto con la introducción del Impuesto al Dióxido de Carbono (IDC), representan una reforma significativa en la estructura tributaria argentina. Comprender los valores fijos establecidos, la incidencia de los biocombustibles en el cálculo efectivo, la posibilidad de cómputo como pago a cuenta del IVA y los mecanismos de actualización trimestral es esencial para una correcta gestión económica y fiscal, tanto para empresas como para consumidores.

Si bien estos impuestos inciden en la primera etapa de la comercialización, su efecto se traslada inevitablemente al precio final que pagan los consumidores y las empresas en cada litro de gasoil. Mantenerse informado sobre las actualizaciones que la autoridad de aplicación comunica periódicamente, así como sobre cualquier reglamentación adicional, es clave para navegar el complejo panorama fiscal de los combustibles en Argentina y tomar decisiones financieras bien fundamentadas. La transparencia y la previsibilidad de estos tributos, aunque con sus particularidades, buscan ofrecer un marco más claro para todos los actores del mercado.

Si quieres conocer otros artículos parecidos a Impuesto al Gasoil: El ITC por Litro Explicado puedes visitar la categoría Impuestos.