12/09/2024

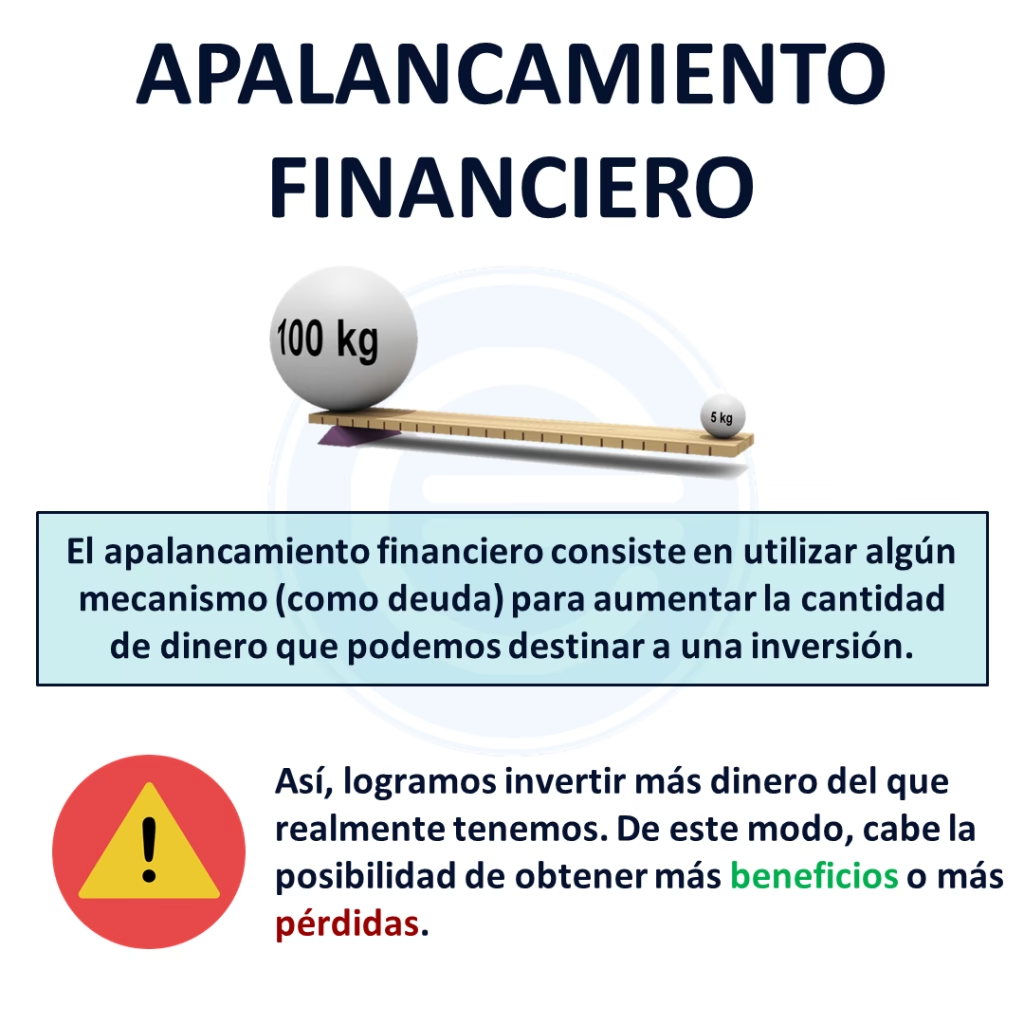

El apalancamiento financiero es un concepto fundamental en el mundo de las finanzas, tanto para inversores individuales como para grandes corporaciones. Se refiere a la estrategia de utilizar deuda (capital prestado) para financiar una inversión o una operación, con el objetivo de aumentar la rentabilidad potencial sobre el capital propio. En esencia, permite controlar una posición mayor de la que se podría tener únicamente con los fondos disponibles. Sin embargo, esta poderosa herramienta no está exenta de riesgos, ya que así como amplifica las ganancias, también magnifica las pérdidas.

Comprender el apalancamiento es crucial para tomar decisiones financieras informadas. En este artículo, exploraremos en profundidad qué es el apalancamiento financiero, cómo se calcula mediante diversas fórmulas, sus ventajas e inconvenientes, y cómo se aplica en diferentes contextos, desde inversiones personales hasta el análisis de la salud financiera de una empresa.

- ¿Qué es el Apalancamiento Financiero?

- Ventajas e Inconvenientes del Apalancamiento

- ¿Cómo se Calcula el Apalancamiento Financiero?

- Índices de Apalancamiento para Empresas: Una Visión Más Profunda

- El Apalancamiento en el Trading de Forex

- Gestión del Riesgo y Consideraciones Importantes

- Preguntas Frecuentes sobre el Apalancamiento Financiero

- Conclusión

¿Qué es el Apalancamiento Financiero?

El apalancamiento financiero es la utilización de fondos prestados, o deuda, para financiar una operación o inversión. Esto significa que una persona o empresa utiliza no solo su capital propio, sino también un crédito o préstamo de una entidad bancaria o inversor para llevar a cabo una maniobra que requiere más capital del que se posee. La definición más común lo describe como la "proporción entre el capital y el crédito", es decir, la relación entre la aportación de capital propio y el capital obtenido a través de deuda.

Esta técnica es especialmente atractiva porque abre la puerta a realizar inversiones que, con el capital propio únicamente, no serían posibles. Por ejemplo, si un inversor desea comprar activos por valor de 100.000 euros, pero solo dispone de 20.000 euros, el apalancamiento le permitiría obtener los 80.000 euros restantes mediante un préstamo. Si la inversión resulta exitosa, los beneficios se calcularán sobre la totalidad de los 100.000 euros, lo que podría generar una rentabilidad significativamente mayor sobre los 20.000 euros de capital inicial.

Es importante destacar que el apalancamiento no se limita a la obtención de préstamos directos. También puede lograrse a través del uso de derivados financieros, como futuros, opciones o CFDs (Contratos por Diferencia), que permiten controlar grandes volúmenes de activos con una inversión inicial relativamente pequeña (margen). Cuanto mayor sea la proporción de deuda utilizada en relación con el capital propio, mayor será el grado de apalancamiento.

Ventajas e Inconvenientes del Apalancamiento

Para ilustrar el funcionamiento y las implicaciones del apalancamiento, consideremos dos escenarios de inversión idénticos, uno sin apalancamiento y otro con él:

Escenario 1: Inversión sin Apalancamiento

Imaginemos que inviertes 100.000 euros de fondos propios en acciones. Después de un año, las acciones valen 150.000 euros y las vendes. Tu beneficio es de 50.000 euros (150.000 - 100.000), lo que representa una rentabilidad del 50% sobre tu inversión inicial.

Escenario 2: Inversión con Apalancamiento

Ahora, considera la misma inversión de 100.000 euros en acciones, pero esta vez utilizas 20.000 euros de fondos propios y solicitas un crédito de 80.000 euros a un tipo de interés anual del 10%. Al cabo de un año, las acciones valen 150.000 euros y las vendes. Para calcular tu ganancia neta, primero debes pagar los intereses del préstamo (10% de 80.000 = 8.000 euros) y devolver el capital prestado (80.000 euros). Tu ganancia será: 150.000 (venta) - 80.000 (capital prestado) - 8.000 (intereses) - 20.000 (capital propio inicial) = 42.000 euros. Aunque la ganancia absoluta es menor que en el escenario 1, la rentabilidad sobre tu capital propio inicial de 20.000 euros es del 210% (42.000 / 20.000), ¡mucho mayor que el 50% del primer caso! Aquí es donde reside la principal ventaja del apalancamiento: la capacidad de multiplicar la rentabilidad sobre el capital invertido.

Los Riesgos del Apalancamiento

Sin embargo, la otra cara de la moneda es igualmente importante. El apalancamiento también amplifica las pérdidas. Consideremos un escenario negativo para la inversión de 100.000 euros:

Escenario 3: Pérdida sin Apalancamiento

Si las acciones compradas con 100.000 euros de capital propio bajan de valor a 90.000 euros, habrías perdido 10.000 euros, lo que representa el 10% de tu capital.

Escenario 4: Pérdida con Apalancamiento

Si las mismas acciones, compradas con 20.000 euros propios y 80.000 euros prestados (al 10% de interés), bajan a 90.000 euros. Primero, debes pagar 8.000 euros de intereses y devolver los 80.000 euros del préstamo. Tu situación final sería: 90.000 (venta) - 80.000 (capital prestado) - 8.000 (intereses) = 2.000 euros. Dado que tu capital inicial fue de 20.000 euros, habrías perdido 18.000 euros (20.000 - 2.000), lo que equivale a una pérdida del 90% de tu capital inicial. Esta es la desventaja más crítica: el apalancamiento puede llevar a pérdidas significativas que superen con creces tu inversión inicial.

En resumen, el apalancamiento financiero ofrece la posibilidad de realizar inversiones de mayor magnitud y, consecuentemente, obtener rentabilidades mucho más elevadas sobre el capital propio. Pero, de igual modo, los riesgos se magnifican, y las pérdidas potenciales también son mayores. Es una herramienta de doble filo que requiere una gestión de riesgo cuidadosa.

¿Cómo se Calcula el Apalancamiento Financiero?

La fórmula general para calcular el apalancamiento financiero en una operación individual, tal como se utiliza comúnmente en inversiones o compra de activos, es relativamente sencilla y se enfoca en la relación entre el valor total de la inversión y los recursos propios invertidos.

La fórmula es la siguiente:

Apalancamiento financiero = 1: (Valor de la inversión total / Recursos propios invertidos)Donde:

- Valor de la inversión total: Es el valor total de los activos o la operación que se está financiando.

- Recursos propios invertidos: Es la cantidad de capital que el inversor o la empresa aporta de sus propios fondos.

Retomando el ejemplo anterior de la inversión en acciones:

- Valor de la inversión total = 100.000 euros

- Recursos propios invertidos = 20.000 euros

Aplicando la fórmula:

Apalancamiento financiero = 1: (100.000 / 20.000) = 1: 5Esto significa que por cada euro de capital propio invertido, se están controlando 5 euros de la inversión total (1 euro propio y 4 euros prestados). Es una forma clara de entender el grado de exposición a la deuda en una operación particular.

Otro ejemplo común, si has invertido 2.000 euros de tu dinero, pero el valor total de la inversión es de 20.000 euros, el apalancamiento sería:

Apalancamiento financiero = 1: (20.000 / 2.000) = 1: 10Esto indica un apalancamiento de 1:10, significando que por cada euro propio, 10 euros están en juego, siendo 9 de ellos prestados.

Índices de Apalancamiento para Empresas: Una Visión Más Profunda

Además del cálculo básico para inversiones individuales, en el ámbito empresarial y del análisis financiero, se utilizan diversos índices o ratios de apalancamiento para evaluar la estructura de capital de una compañía y su capacidad para hacer frente a sus obligaciones de deuda. Estos ratios son herramientas vitales para prestamistas, analistas de valoración, la dirección de la empresa e inversores para guiar sus decisiones.

Los ratios de apalancamiento suelen medir la proporción de deuda de una empresa en relación con otro elemento financiero (como el patrimonio o la financiación total), o la capacidad de la empresa para cubrir los pagos de intereses o principal de su deuda. Se comparan con los puntos de referencia de la industria y los datos históricos de la propia empresa para determinar su nivel de endeudamiento o "apalancamiento".

Ratios Clave de Apalancamiento Empresarial:

1. Deuda Neta

La deuda neta es la deuda total de una empresa menos sus activos financieros altamente líquidos (efectivo y equivalentes de efectivo). Proporciona una visión más precisa de la posición de deuda real de la empresa, considerando el efectivo disponible para el pago de la deuda.

Deuda Neta = Pasivos con Intereses Totales - Activos Financieros Altamente LíquidosO más comúnmente:

Deuda Neta = Deuda a Largo Plazo + Deuda a Corto Plazo - Efectivo y Equivalentes de Efectivo2. Ratio Deuda a EBITDA (Debt to EBITDA)

Este ratio analiza la relación entre la deuda de una empresa y sus ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA). Se utiliza para evaluar la capacidad de una empresa para pagar su deuda con sus ganancias operativas. Un ratio bajo indica que la deuda de la empresa es baja en proporción a sus ganancias, lo que sugiere una mayor certeza de pago.

Ratio Deuda a EBITDA = Deuda / EBITDAEl EBITDA se utiliza a menudo como una aproximación del flujo de caja disponible para el servicio de la deuda. Los prestamistas y analistas prefieren ratios más bajos, por ejemplo, una empresa con un ratio de 4x se considera menos riesgosa que una con 10x.

3. Ratio Deuda a Patrimonio (Debt to Equity Ratio)

Este ratio examina la proporción de financiación por deuda en la estructura de capital de un negocio en relación con el patrimonio de los accionistas. Un ratio alto indica que la empresa se financia más con deuda que con capital propio, lo que puede significar un mayor riesgo financiero.

Ratio Deuda a Patrimonio = Deuda / Patrimonio (o Capital Propio)Este ratio es crucial para entender el impacto del apalancamiento: en tiempos económicos favorables, una alta proporción de deuda puede significar retornos más altos para los accionistas. Sin embargo, en un clima económico adverso, una mayor deuda también implica pérdidas relativamente mayores para los tenedores de patrimonio.

4. Ratio Deuda a Capital Total (Debt to Capital Ratio)

Similar al ratio deuda a patrimonio, este ratio calcula la deuda como un porcentaje del capital total (deuda más patrimonio). Muestra qué parte de la financiación total de la empresa proviene de la deuda.

Ratio Deuda a Capital Total = Deuda / (Deuda + Patrimonio)5. Ratio de Cobertura de Intereses (Interest Coverage Ratio)

También conocido como cobertura de intereses, este ratio mide la capacidad de una empresa para cubrir sus pagos de intereses con sus ganancias operativas (EBITDA). Se interpreta como el número de veces que una empresa podría haber pagado los gastos de intereses del período actual con las ganancias del período actual.

Ratio de Cobertura de Intereses = EBITDA / Gastos por InteresesUn ratio alto (por ejemplo, 7x) indica que la empresa genera suficientes ganancias para cubrir sus gastos por intereses varias veces, lo que es una señal de solidez financiera para los prestamistas. Las empresas altamente apalancadas a menudo incurren en altos pagos de intereses, y es fundamental comprender si una empresa puede (y seguirá siendo capaz de) cumplir con estos pagos.

Factores que Afectan los Niveles Aceptables de Apalancamiento

Los niveles aceptables de los ratios de apalancamiento varían considerablemente según las características del negocio, la industria y el sentimiento en los mercados de crédito:

- Industria: Sectores intensivos en capital como servicios públicos o telecomunicaciones suelen tener ratios de deuda a patrimonio más altos debido a la necesidad de financiar infraestructuras costosas. Las empresas tecnológicas, por otro lado, a menudo tienen ratios más bajos ya que requieren menos activos físicos.

- Perspectivas de Crecimiento: Una empresa con altas perspectivas de crecimiento puede permitirse un mayor apalancamiento para financiar su expansión, con la expectativa de que las ganancias futuras serán suficientes para cubrir la deuda.

- Tasas de Interés: Cuando las tasas de interés son bajas, las empresas pueden optar por aumentar su deuda porque es más barato pedir prestado.

- Condiciones Económicas: Durante las recesiones económicas, las empresas pueden buscar reducir la deuda para mitigar el riesgo de incumplimiento.

- Antigüedad de la Empresa: Las empresas más jóvenes a menudo tienen ratios de apalancamiento más altos, ya que han tomado capital prestado para crecer. Las empresas maduras, por el contrario, pueden tener ratios mucho más bajos al haber tenido tiempo para acumular ganancias y reducir la deuda.

Ejemplo de Cálculo y Análisis de Ratios de Apalancamiento Empresarial

Para entender mejor la aplicación e interpretación de estos ratios, comparemos los datos financieros de dos empresas ficticias en la misma industria:

| Ratio | Empresa A | Empresa B |

|---|---|---|

| Deuda a EBITDA | 4x | 10x |

| Deuda a Patrimonio | 0.71x | 1.5x (ejemplo) |

| Deuda a Capital Total | 0.4x | 0.6x (ejemplo) |

| Cobertura de Intereses | 7.4x | 2.5x (ejemplo) |

Basándonos en esta información, podemos inferir lo siguiente:

- La Empresa A tiene un ratio Deuda a EBITDA significativamente más bajo (4x vs 10x), lo que sugiere que está en una mejor posición para cumplir con sus obligaciones de deuda utilizando sus ganancias operativas.

- La Empresa A también presenta ratios de Deuda a Patrimonio y Deuda a Capital Total más bajos. Esto indica una estructura de capital menos dependiente de la deuda y, por lo tanto, generalmente menos riesgosa.

- La Cobertura de Intereses de la Empresa A es mucho mayor (7.4x vs 2.5x), lo que significa que genera ganancias suficientes para cubrir sus gastos por intereses más de siete veces, mientras que la Empresa B apenas los cubre dos veces y media. Esto demuestra una mayor capacidad de la Empresa A para manejar su carga de intereses.

En general, la Empresa A parece tener una posición financiera más sólida en términos de apalancamiento en comparación con la Empresa B, asumiendo que ambas operan en la misma industria y tienen características similares.

El Apalancamiento en el Trading de Forex

El mercado de divisas (Forex) es conocido por ofrecer algunos de los ratios de apalancamiento más altos en finanzas. El apalancamiento en el trading de Forex es un mecanismo que permite a los operadores controlar una posición mucho mayor en el mercado de divisas con una cantidad de capital comparativamente menor. Esto se logra utilizando fondos prestados del bróker de trading para aumentar el tamaño de la posición más allá de lo que sería posible solo con el dinero propio.

Por ejemplo, con un ratio de apalancamiento de 20:1, podrías abrir una posición valorada en 20.000 euros con solo 1.000 euros de tus propios fondos. En los pares de divisas más negociados, el apalancamiento puede ir mucho más allá de 30:1, llegando incluso a 500:1 o más en algunas jurisdicciones.

Aunque esto permite a los traders obtener grandes beneficios con movimientos de precios relativamente pequeños, también amplifica las pérdidas de la misma manera. Un pequeño movimiento adverso en el mercado puede resultar en una pérdida significativa de capital, incluso superior al capital inicial invertido si no se gestiona el riesgo adecuadamente.

Gestión del Riesgo y Consideraciones Importantes

El apalancamiento es una herramienta potente, pero su uso debe ser manejado con extrema precaución. La clave para un apalancamiento exitoso radica en una gestión de riesgo sólida y una comprensión profunda de sus implicaciones. Nunca se debe apalancar más de lo que se está dispuesto a perder, y siempre se deben tener en cuenta los costos asociados a la deuda, como los intereses.

Antes de embarcarse en cualquier operación apalancada, es fundamental:

- Entender los costos: Los intereses de la deuda pueden reducir significativamente las ganancias o agravar las pérdidas.

- Evaluar la volatilidad: En mercados volátiles, el apalancamiento puede llevar a pérdidas rápidas y sustanciales.

- Establecer límites de pérdida (stop-loss): Para operaciones de trading, definir puntos de salida predeterminados puede ayudar a limitar las pérdidas.

- Mantener un colchón de capital: Asegurarse de tener suficiente capital propio para absorber posibles pérdidas o cubrir requisitos de margen adicionales.

- Realizar un análisis exhaustivo: Tanto para inversiones personales como para decisiones corporativas, un análisis detallado de la inversión y el mercado es indispensable.

Preguntas Frecuentes sobre el Apalancamiento Financiero

¿Qué es el apalancamiento financiero?

Es la estrategia de utilizar deuda (capital prestado) para financiar una inversión o una operación, con el objetivo de aumentar la rentabilidad potencial sobre el capital propio. Permite controlar activos de mayor valor con una inversión inicial más pequeña.

¿Por qué se usa el apalancamiento?

Se utiliza principalmente para magnificar los retornos sobre el capital propio. Permite a individuos o empresas realizar inversiones de mayor envergadura o acelerar el crecimiento, que de otro modo no serían posibles con solo sus fondos disponibles.

¿Cuáles son los riesgos del apalancamiento?

El riesgo principal es que, así como amplifica las ganancias, también magnifica las pérdidas. Si la inversión no resulta como se espera, las pérdidas pueden ser mucho mayores que el capital inicial invertido, e incluso llevar a deudas significativas.

¿Cómo se interpretan los ratios de apalancamiento empresariales?

Generalmente, ratios más bajos (como Deuda a EBITDA o Deuda a Patrimonio) indican una menor dependencia de la deuda y una posición financiera más sólida. Un ratio de Cobertura de Intereses más alto indica una mayor capacidad para pagar los intereses de la deuda. La interpretación siempre debe hacerse en el contexto de la industria y la situación específica de la empresa.

¿Es el apalancamiento solo para empresas grandes?

No, el apalancamiento es una herramienta utilizada tanto por grandes empresas como por pequeñas y medianas empresas, e incluso por inversores individuales en diferentes formas (hipotecas, préstamos para inversión, trading con margen en forex, etc.).

Conclusión

El apalancamiento financiero es una herramienta poderosa y compleja que, si se utiliza de manera inteligente y con una adecuada gestión de riesgos, puede ser un catalizador para el crecimiento y la maximización de la rentabilidad. Sin embargo, su naturaleza de doble filo exige una comprensión profunda de sus mecanismos y sus posibles consecuencias. Desde la fórmula básica de apalancamiento en una inversión personal hasta los sofisticados ratios utilizados para analizar la salud financiera de una empresa, entender cómo se calcula e interpreta el apalancamiento es indispensable para cualquier actor en el mundo de las finanzas. La clave no reside en evitar el apalancamiento, sino en utilizarlo de forma consciente y responsable, siempre con un ojo puesto en la capacidad de generar ganancias suficientes para cubrir la deuda y sus intereses, y un plan claro para mitigar las pérdidas potenciales. La educación financiera y la prudencia son los mejores aliados al navegar por las aguas del apalancamiento.

Si quieres conocer otros artículos parecidos a Apalancamiento Financiero: Fórmulas y Claves puedes visitar la categoría Finanzas.