10/01/2023

El Impuesto sobre el Valor Añadido, universalmente conocido como IVA, es una pieza central en la estructura fiscal de la Unión Europea. Aunque su porcentaje y aplicación pueden variar ligeramente entre los estados miembros, su propósito fundamental es el mismo: gravar el valor que se añade a un producto o servicio en cada etapa de su producción y distribución. En España, este impuesto fue adoptado en 1986, marcando un hito al reemplazar al antiguo Impuesto General sobre el Tráfico de las Empresas (ITE), modernizando así el sistema tributario y alineándolo con las directrices europeas.

Comprender cómo funciona el IVA es crucial no solo para los consumidores, sino, de manera fundamental, para cualquier empresario o profesional autónomo. Este artículo se adentrará en los pormenores del IVA en España, proporcionando las herramientas y el conocimiento necesarios para calcularlo de un importe bruto y, lo que es igualmente importante, para saber cuándo y cómo deducirlo en tu actividad económica. Prepárate para desglosar este impuesto y gestionar tus obligaciones fiscales con confianza.

- ¿Qué es el IVA y por qué es tan importante para todos?

- Tipos de IVA en España: Conoce las Tarifas Aplicables

- Actividades Exentas de IVA: ¿Cuándo no se Aplica?

- Cómo Calcular el IVA de un Importe Bruto (Base Imponible)

- El IVA para Autónomos y Empresas: Devengado vs. Soportado

- IVA Deducible: Requisitos y Exclusiones para Autónomos

- Plazos para la Presentación del Modelo 303

- Preguntas Frecuentes (FAQ) sobre el IVA

- ¿Cuál es la diferencia fundamental entre IVA devengado y IVA soportado?

- ¿Todos los gastos con IVA son deducibles para un autónomo o empresa?

- ¿Cómo se calcula el IVA si tengo un importe total con IVA incluido y quiero saber la base imponible?

- ¿Qué ocurre si el IVA soportado es mayor que el IVA devengado en un trimestre?

- ¿Las actividades exentas de IVA pueden deducir el IVA soportado de sus gastos?

- Conclusión

¿Qué es el IVA y por qué es tan importante para todos?

El IVA se define como el impuesto indirecto al consumo por excelencia. Esto significa que, a diferencia de un impuesto directo como el IRPF (Impuesto sobre la Renta de las Personas Físicas), no recae directamente sobre la renta o el patrimonio de las personas, sino sobre el acto de consumir. Son los ciudadanos quienes, al adquirir bienes y servicios, pagan este impuesto que ya está incluido en el precio final.

Para los empresarios y profesionales, la dinámica es diferente. Ellos actúan como recaudadores de este impuesto en nombre de la Agencia Tributaria. Esto implica que, aunque lo cobran a sus clientes, no les pertenece. Tienen la obligación de declararlo y liquidarlo trimestralmente a Hacienda, convirtiéndose en una de sus responsabilidades fiscales más importantes. Esta mecánica asegura que el Estado recaude el impuesto de manera eficiente a lo largo de la cadena de valor.

Tipos de IVA en España: Conoce las Tarifas Aplicables

La Ley del IVA en España establece una serie de tipos impositivos que se aplican en función del tipo de bien o servicio gravado. Es fundamental conocer estas categorías, ya que un error en la aplicación del tipo puede acarrear problemas con la administración. Cabe destacar que los territorios de Canarias, Ceuta y Melilla cuentan con regímenes especiales y no aplican el IVA directamente.

IVA General del 21%

Este es el tipo estándar y se aplica por defecto a la mayoría de los bienes y servicios que no están explícitamente incluidos en otras categorías. Desde productos electrónicos hasta servicios de consultoría, si no encaja en una de las categorías reducidas o superreducidas, lo más probable es que esté sujeto al 21%.

IVA Reducido del 10%

Este tipo se aplica a un conjunto específico de bienes y servicios considerados de consumo más habitual o que tienen un impacto social. Incluye:

- Alimentos en general (excluyendo bebidas alcohólicas).

- Transporte de viajeros (tren, autobús, avión, barco).

- Servicios de hostelería (restaurantes, bares, hoteles).

- Espectáculos culturales y deportivos.

- Servicios funerarios.

- Servicios de peluquería y estética.

- Servicios de dentistas (excluyendo tratamientos estéticos).

- Construcción y rehabilitación de edificios y viviendas.

- Complementos para el diagnóstico o alivio de enfermedades (gafas, lentillas, etc.).

IVA Superreducido del 4%

El tipo superreducido está reservado para los bienes y servicios de primera necesidad, aquellos que son esenciales para la vida cotidiana de las personas. Entre ellos se encuentran:

- Artículos de primera necesidad, como pan, leche, huevos, frutas y verduras.

- Libros, periódicos y revistas no publicitarias.

- Medicamentos de uso humano.

- Sillas de ruedas para personas con discapacidad.

- Prótesis y órtesis.

- Viviendas de protección oficial (VPO).

Para una visión más clara, la siguiente tabla resume los tipos:

| Tipo de IVA | Porcentaje | Ejemplos de Aplicación |

|---|---|---|

| General | 21% | Ropa, electrodomésticos, servicios de telecomunicaciones, servicios profesionales (abogados, consultores), tabaco y bebidas alcohólicas. |

| Reducido | 10% | Alimentos básicos (no de primera necesidad), transporte público, servicios de hostelería, viviendas nuevas, peluquería, servicios de jardinería. |

| Superreducido | 4% | Pan, leche, huevos, frutas, verduras, medicamentos, libros, periódicos, revistas no publicitarias, sillas de ruedas, VPO. |

Actividades Exentas de IVA: ¿Cuándo no se Aplica?

Aunque la regla general es la aplicación del IVA, la Ley contempla ciertas actividades que están exentas de este impuesto. Esto significa que no se debe repercutir IVA en las facturas de estas actividades, y, generalmente, tampoco se puede deducir el IVA soportado en los gastos relacionados con ellas. Las principales actividades exentas en España incluyen:

- Enseñanza y clases particulares: Siempre que se realicen en centros públicos o privados autorizados, o por profesionales que ejerzan la docencia.

- Hospitalización o asistencia sanitaria: Servicios prestados por entidades públicas o privadas que estén debidamente autorizadas.

- Servicios de asistencia social: Aquellos destinados a colectivos vulnerables como la tercera edad, personas con discapacidad, minorías étnicas, refugiados y asilados.

- Actividades relacionadas con los seguros: Operaciones de seguros, reaseguros y capitalización, así como los servicios de mediación en estas operaciones.

- Entrega de sellos de correos y efectos timbrados de curso legal: Operaciones realizadas por la Sociedad Estatal Correos y Telégrafos.

- Loterías, apuestas y juegos: Organizaciones por la Sociedad Estatal Loterías y Apuestas del Estado y la ONCE.

Es crucial entender que estar exento de IVA no es lo mismo que tener un tipo del 0%. Una actividad exenta simplemente no está sujeta al impuesto, mientras que una actividad con tipo 0% sí lo está, pero la cuota es nula.

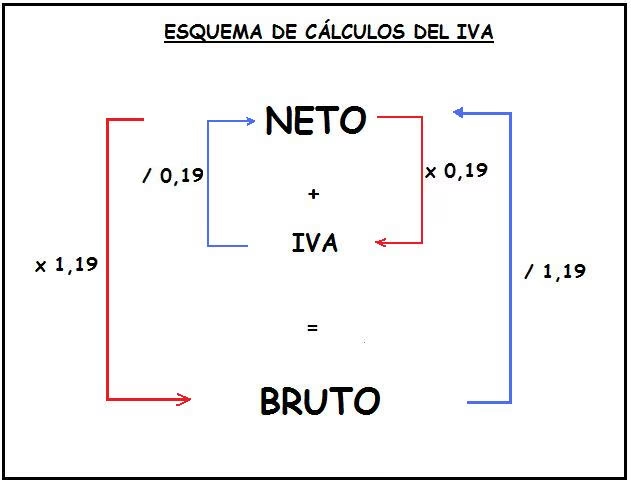

Cómo Calcular el IVA de un Importe Bruto (Base Imponible)

Calcular el IVA es una operación matemática sencilla, pero que requiere atención al tipo impositivo aplicable. La clave reside en identificar correctamente la base imponible, que es el importe del bien o servicio antes de aplicar el impuesto.

La fórmula general para calcular el IVA es multiplicar la base imponible por el porcentaje de IVA expresado en números decimales. Tomemos como ejemplo el IVA general del 21%, el más habitual:

Cálculo del IVA a añadir:

Si tienes un producto con una base imponible de 100 euros y quieres calcular el IVA del 21%:

- Paso 1: Calcular la cuota de IVA:

- Paso 2: Calcular el precio final con IVA:

Base imponible x 0,21 (tipo general) = Y (IVA del producto)

100 € x 0,21 = 21 €

Base imponible + Y = Precio del producto con IVA

100 € + 21 € = 121 €

Puedes simplificar este cálculo y obtener el precio final directamente multiplicando la base imponible por (1 + el porcentaje de IVA en decimal). Es decir:

- Para el tipo general (21%): Multiplica la base imponible por 1,21.

- Para el tipo reducido (10%): Multiplica la base imponible por 1,10.

- Para el tipo superreducido (4%): Multiplica la base imponible por 1,04.

Ejemplo práctico: Un servicio profesional tiene una base imponible de 500 €. ¿Cuál será el precio final con IVA (21%)?

500 € x 1,21 = 605 €

Cálculo del precio sin IVA (Base Imponible) a partir de un importe con IVA:

En ocasiones, te encontrarás con un precio que ya incluye el IVA y necesitarás saber cuál fue la base imponible original. Para ello, la operación es inversa: dividir el precio total (con IVA) entre el factor correspondiente (1.21, 1.10 o 1.04).

Fórmula: Precio con IVA / (1 + porcentaje de IVA en decimal) = Base Imponible

Ejemplo práctico: Has comprado un artículo por 181,50 € (IVA 21% incluido). ¿Cuál es la base imponible?

181,50 € / 1,21 = 150 €

Esto es especialmente útil para autónomos y empresas que necesitan desglosar el IVA de sus compras para poder deducirlo posteriormente.

El IVA para Autónomos y Empresas: Devengado vs. Soportado

Como mencionamos, los ciudadanos pagan el IVA en sus compras, pero son los autónomos y empresas quienes lo gestionan y liquidan con la Agencia Tributaria. Este rol de intermediarios implica diferenciar entre dos conceptos clave:

- IVA devengado o repercutido: Es el IVA que el autónomo o la empresa cobra a sus clientes por los bienes o servicios que vende. Es el IVA “generado” en su actividad económica y que, en última instancia, deberá entregar a Hacienda.

- IVA soportado: Es el IVA que el autónomo o la empresa paga a sus proveedores al adquirir bienes o servicios necesarios para su propia actividad económica. Este es el IVA que “soporta” en sus gastos.

La liquidación trimestral del IVA es el proceso por el cual autónomos y empresas calculan la diferencia entre el IVA devengado (lo cobrado) y el IVA soportado (lo pagado) durante un trimestre. Esta diferencia es la cantidad que se debe ingresar a Hacienda (si el devengado es mayor que el soportado) o que Hacienda debe devolver (si el soportado es mayor, generando un saldo a favor). Este proceso se realiza a través del Modelo 303 de IVA, un formulario específico para esta declaración.

La Importancia del Modelo 303

El Modelo 303 es la declaración tributaria obligatoria para la mayoría de los autónomos y empresas para liquidar el IVA. En este modelo se recogen tanto las operaciones de venta (IVA devengado) como las de compra (IVA soportado) y se calcula el resultado de la liquidación del trimestre. Es un documento esencial para mantener la contabilidad al día y cumplir con las obligaciones fiscales.

IVA Deducible: Requisitos y Exclusiones para Autónomos

Una de las ventajas clave para autónomos y empresas es la posibilidad de deducir el IVA soportado. Esto significa que pueden restar el IVA que han pagado por sus compras y gastos del IVA que han cobrado a sus clientes, reduciendo así la cantidad a ingresar a Hacienda. Sin embargo, no todo el IVA soportado es fiscalmente deducible. Para que lo sea, deben cumplirse requisitos estrictos:

Requisitos para la deducibilidad del IVA Soportado:

- Relación directa y exclusiva con la actividad económica: El bien o servicio adquirido debe estar clara y directamente relacionado con la actividad empresarial o profesional. Debe ser necesario para generar ingresos.

- Justificación documental: Es indispensable contar con una factura completa y correcta, que cumpla con todos los requisitos fiscales (datos del emisor y receptor, desglose del IVA, etc.). Un ticket de compra, por ejemplo, no suele ser suficiente.

- Registro contable: El gasto y su correspondiente IVA deben estar debidamente registrados en la contabilidad de la empresa o en el libro de registro de facturas recibidas del autónomo.

Si un bien o servicio se utiliza solo parcialmente para la actividad profesional, la cuota de IVA deducible se determinará según el porcentaje de uso empresarial. Por ejemplo, si un vehículo se utiliza un 50% para el trabajo y un 50% para uso personal, solo el 50% del IVA soportado en su compra y mantenimiento sería deducible.

Gastos No Deducibles bajo ninguna Circunstancia (Artículo 96 LIVA):

La Ley del IVA es muy clara en cuanto a ciertos gastos cuyo IVA no es deducible en ningún caso, incluso si pudieran tener alguna relación indirecta con la actividad. Estos incluyen:

- Alimentos, tabaco y bebidas: Con algunas excepciones muy específicas, como las muestras gratuitas de productos de alimentación.

- Espectáculos y servicios de carácter recreativo: Como entradas a conciertos, eventos deportivos o actividades de ocio.

- Joyas, alhajas, piedras preciosas y objetos de adorno: Y otros bienes de naturaleza similar.

- Productos y servicios destinados a atenciones a clientes, asalariados o a terceros: Esto se refiere a obsequios o atenciones que no son gastos de representación deducibles en el Impuesto sobre Sociedades o IRPF.

- Gastos de viaje, hostelería o restauración: Salvo que se consideren deducibles a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF) para autónomos o del Impuesto de Sociedades para empresas, y siempre que estén directamente relacionados con la actividad económica y no sean atenciones a terceros.

Para recuperar el IVA soportado deducible, se deben cumplimentar las casillas correspondientes en el Modelo 303 de IVA trimestral. Específicamente, las casillas reservadas para el IVA deducible suelen ubicarse entre los números 28 y 40, donde se desglosan las bases imponibles y las cuotas de IVA soportado por diferentes tipos de operaciones.

Plazos para la Presentación del Modelo 303

Cumplir con los plazos de presentación del Modelo 303 es fundamental para evitar recargos y sanciones por parte de la Agencia Tributaria. Los plazos son fijos y se organizan trimestralmente:

| Trimestre | Periodo de Facturación | Fecha Límite de Presentación |

|---|---|---|

| Primer Trimestre | Facturas de enero a marzo | Hasta el 20 de abril |

| Segundo Trimestre | Facturas de abril a junio | Hasta el 20 de julio |

| Tercer Trimestre | Facturas de julio a septiembre | Hasta el 20 de octubre |

| Cuarto Trimestre | Facturas de octubre a diciembre | Hasta el 30 de enero del año siguiente |

Es importante marcar estas fechas en el calendario y preparar la documentación con antelación para evitar prisas de última hora.

Preguntas Frecuentes (FAQ) sobre el IVA

¿Cuál es la diferencia fundamental entre IVA devengado y IVA soportado?

El IVA devengado (o repercutido) es el que tú, como autónomo o empresa, cobras a tus clientes por tus ventas o servicios. Es el IVA que añades a tus facturas de venta. El IVA soportado, por otro lado, es el IVA que tú pagas cuando compras bienes o servicios a tus proveedores para tu actividad económica. La diferencia entre ambos es lo que liquidas trimestralmente con Hacienda.

¿Todos los gastos con IVA son deducibles para un autónomo o empresa?

No, no todos los gastos con IVA son deducibles. Para que el IVA de un gasto sea deducible, debe cumplir tres requisitos principales: estar directa y exclusivamente relacionado con tu actividad económica, estar justificado mediante una factura completa, y estar correctamente registrado en tu contabilidad. Además, existen ciertas categorías de gastos (como alimentos, tabaco, joyas o atenciones a clientes) que la Ley del IVA prohíbe explícitamente deducir.

¿Cómo se calcula el IVA si tengo un importe total con IVA incluido y quiero saber la base imponible?

Para calcular la base imponible (el precio sin IVA) a partir de un importe total con IVA incluido, debes dividir el importe total entre (1 + el tipo de IVA en decimal). Por ejemplo, si un producto cuesta 121 € con un IVA del 21% incluido, la base imponible sería 121 € / 1,21 = 100 €.

¿Qué ocurre si el IVA soportado es mayor que el IVA devengado en un trimestre?

Si el IVA soportado (lo que has pagado) es mayor que el IVA devengado (lo que has cobrado) en un trimestre, el resultado de la liquidación del Modelo 303 será a tu favor. Esto significa que tienes un saldo a compensar en futuras declaraciones de IVA o, si es el último trimestre del año, puedes solicitar la devolución de ese importe a Hacienda. Es una situación común cuando hay grandes inversiones o gastos al inicio de una actividad.

¿Las actividades exentas de IVA pueden deducir el IVA soportado de sus gastos?

Generalmente, no. Las actividades exentas de IVA no repercuten este impuesto a sus clientes y, como regla general, tampoco pueden deducir el IVA soportado en los bienes y servicios que adquieren para realizar esa actividad exenta. Esto se conoce como el principio de neutralidad del IVA, donde el impuesto no grava la actividad exenta ni se recupera el IVA de sus insumos.

Conclusión

El IVA es un pilar fundamental de la fiscalidad en España y en la Unión Europea. Su correcto cálculo y gestión son esenciales para la salud financiera de cualquier negocio y para el cumplimiento de las obligaciones tributarias. Hemos explorado desde los diferentes tipos de IVA aplicables, pasando por las actividades exentas, hasta las fórmulas precisas para calcular este impuesto tanto desde un importe bruto como para desglosarlo de un precio final. Además, hemos profundizado en la crucial distinción entre IVA devengado y soportado, y en los requisitos para la deducción del IVA, un aspecto vital para la optimización fiscal de autónomos y empresas.

Comprender estos conceptos y aplicar las fórmulas adecuadas te permitirá manejar tus facturas, declaraciones y liquidaciones de IVA con total seguridad y eficiencia. La planificación y el conocimiento son tus mejores aliados para garantizar un éxito a largo plazo en tu actividad económica.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular el IVA de un Importe Bruto? Guía Completa puedes visitar la categoría Impuestos.