01/09/2025

Para cualquier empresa, grande o pequeña, la gestión de la nómina va más allá del simple pago de salarios. Una parte fundamental y a menudo compleja de esta responsabilidad son los aportes patronales, que representan una porción significativa de los costos laborales. Entender cómo se calculan, cuáles son sus componentes y qué beneficios o particularidades existen en diferentes legislaciones es crucial para asegurar el cumplimiento legal, evitar sanciones y mantener una buena salud financiera en la organización.

Este artículo tiene como objetivo desglosar el proceso de cálculo de los aportes patronales, proporcionando una visión clara de los conceptos involucrados y ofreciendo ejemplos prácticos basados en la legislación de Venezuela y Argentina, dos países con sistemas de seguridad social que requieren una comprensión detallada. Exploraremos desde las bases imponibles hasta las alícuotas aplicables, así como las deducciones y beneficios fiscales que pueden influir en el monto final de estas contribuciones.

- ¿Qué Son los Aportes Patronales y Por Qué Son Cruciales?

- Elementos Clave en el Cálculo de los Aportes Patronales

- Ejemplo Práctico: Cálculo de Aportes Patronales en Venezuela

- Particularidades y Beneficios Fiscales: El Caso de Argentina

- Factores que Influyen en el Cálculo y la Obligación

- La Importancia de la Precisión y el Cumplimiento

- Herramientas y Asesoramiento Profesional

- Preguntas Frecuentes (FAQs)

- Conclusión

¿Qué Son los Aportes Patronales y Por Qué Son Cruciales?

Los aportes patronales son contribuciones obligatorias que los empleadores deben realizar sobre la remuneración de sus trabajadores, con el fin de financiar diversos sistemas de protección social. A diferencia de las retenciones a los trabajadores (que se deducen directamente de su salario), los aportes patronales son un costo adicional asumido directamente por la empresa.

La finalidad de estos aportes es múltiple y vital para el bienestar social y la estabilidad económica. Generalmente, están destinados a:

- Seguridad Social: Financian pensiones de jubilación, invalidez y sobrevivientes, así como prestaciones por enfermedad y maternidad.

- Salud: Contribuyen al sistema de salud público o a seguros médicos para los trabajadores y sus familias.

- Capacitación y Educación: Apoyan instituciones dedicadas a la formación profesional y el desarrollo de habilidades laborales.

- Vivienda: Destinados a fondos que facilitan el acceso a la vivienda para los trabajadores.

- Riesgos Laborales: Cubren los costos asociados a accidentes de trabajo y enfermedades profesionales.

- Desempleo: Proveen soporte económico a los trabajadores en períodos de inactividad laboral involuntaria.

El cumplimiento de estas obligaciones no solo es una exigencia legal, sino que también contribuye a la sostenibilidad de los sistemas de protección social, lo que a su vez favorece un entorno laboral estable y productivo. Ignorar o calcular incorrectamente estos aportes puede acarrear multas, recargos y problemas legales significativos para la empresa.

Elementos Clave en el Cálculo de los Aportes Patronales

Aunque las particularidades varían según la legislación de cada país, existen elementos comunes que son fundamentales en el cálculo de los aportes patronales:

Base Imponible: Se refiere al monto sobre el cual se aplican los porcentajes de los aportes. Generalmente, esta base es el salario o la remuneración total del trabajador, incluyendo salarios básicos, comisiones, bonificaciones y otros ingresos sujetos a cotización. Es crucial identificar correctamente qué conceptos remunerativos forman parte de la base imponible, ya que las exclusiones o inclusiones pueden impactar significativamente el monto final.

Alícuotas: Son los porcentajes fijos establecidos por la ley para cada tipo de aporte (ej. porcentaje para seguridad social, para vivienda, para capacitación). Estas alícuotas pueden variar según el sector de actividad de la empresa, el tamaño de la misma (ej. MiPyMEs versus grandes empresas) o incluso la ubicación geográfica.

Límites Mínimos y Máximos: Algunos sistemas establecen topes mínimos y máximos para la base imponible sobre la cual se calculan los aportes. Esto significa que, aunque un trabajador gane un salario muy alto, los aportes se calcularán hasta un cierto límite máximo de remuneración, o, si gana muy poco, se calcularán sobre un mínimo preestablecido.

Las contribuciones patronales en Argentina son porcentajes que los empleadores deben pagar sobre la remuneración bruta de sus empleados para financiar la seguridad social y otros beneficios. Estos porcentajes varían según el tipo de empresa y la actividad económica, pero generalmente oscilan entre el 23% y el 26%. A continuación, se detallan algunos de los porcentajes más comunes de contribuciones patronales: Es importante destacar que las contribuciones patronales son obligatorias y su incumplimiento puede generar sanciones. Además, existen beneficios para las Micro, Pequeñas y Medianas Empresas (MiPyMES), que pueden acceder a una alícuota reducida del 18%. Para obtener información más precisa sobre los porcentajes aplicables a un caso particular, se recomienda consultar con un contador o especialista en temas laborales. Deducciones y Detracciones: En ciertos países, existen mecanismos para reducir la base imponible o el monto de los aportes a pagar, con el objetivo de fomentar el empleo, formalizar la economía o aliviar la carga fiscal de ciertos tipos de empresas, como las pequeñas y medianas.

Ejemplo Práctico: Cálculo de Aportes Patronales en Venezuela

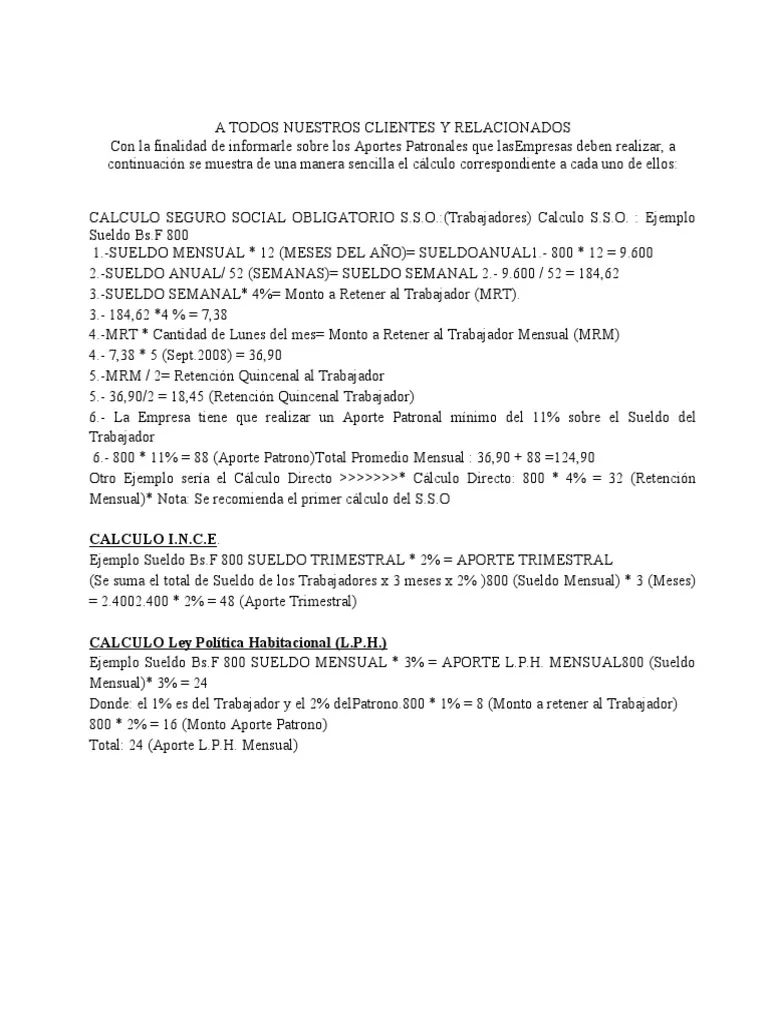

En Venezuela, los aportes patronales más comunes incluyen el Seguro Social Obligatorio (SSO), el Instituto Nacional de Capacitación y Educación Socialista (INCES) y la Ley de Política Habitacional (LPH). Aunque las alícuotas específicas deben ser consultadas en la legislación vigente y pueden variar, podemos ilustrar el proceso con porcentajes hipotéticos para comprender la mecánica.

Para este ejemplo, asumiremos un salario mensual de $500 para un trabajador. Las alícuotas hipotéticas serán:

- Seguro Social Obligatorio (SSO): La empresa aporta un 9% (variando entre 9% y 12% según el riesgo de la actividad) y el trabajador retiene un 2% de su salario normal.

- INCES: La empresa aporta un 2% del total de salarios y remuneraciones pagadas.

- Ley de Política Habitacional (LPH): La empresa aporta un 2% del salario integral del trabajador.

Tabla de Cálculo de Aportes Patronales en Venezuela (Ejemplo Ilustrativo)

| Concepto | Base de Cálculo | Alícuota Trabajador | Aporte Trabajador | Alícuota Empresa | Aporte Empresa |

|---|---|---|---|---|---|

| Salario Mensual Bruto | $500.00 | ||||

| SSO | Salario Normal ($500.00) | 2% | $10.00 | 9% | $45.00 |

| INCES | Salario Normal ($500.00) | N/A | N/A | 2% | $10.00 |

| LPH | Salario Normal ($500.00) | N/A | N/A | 2% | $10.00 |

| Total Aportes Empresa | $65.00 | ||||

| Costo Total por Trabajador | $565.00 (Salario + Aportes Empresa) |

En este ejemplo, por cada trabajador con un salario de $500, la empresa debería aportar $65.00 adicionales en concepto de aportes patronales, lo que eleva el costo real del empleado a $565.00. Es importante destacar que estos cálculos son simplificados y no incluyen otras posibles deducciones o consideraciones específicas de la legislación laboral venezolana.

Particularidades y Beneficios Fiscales: El Caso de Argentina

En Argentina, el sistema de aportes y contribuciones patronales es gestionado principalmente por la Administración Federal de Ingresos Públicos (AFIP) y presenta diversas particularidades, especialmente en cuanto a los beneficios y alivios fiscales para las Micro, Pequeñas y Medianas Empresas (MiPyMEs). Estos beneficios buscan fomentar la formalización y el crecimiento del empleo.

Para las MiPyMEs, la alícuota general de contribuciones patronales destinadas a la Seguridad Social es del 18%. Esta alícuota se aplica sobre la base imponible de las remuneraciones.

Detracciones en el Formulario 931 (Ejemplo 2025)

El Formulario 931 es la declaración jurada mensual que los empleadores presentan ante la AFIP para informar las remuneraciones del personal y determinar las obligaciones de seguridad social. Para el año 2025, se mantienen importantes detracciones que reducen la base imponible sobre la cual se calculan las contribuciones patronales con destino a la seguridad social. Estas detracciones buscan aliviar la carga fiscal de las empresas y se aplican de la siguiente manera:

- Detracción de $7.003,68 por trabajador: Este monto se aplica por cada trabajador activo y se deduce de la base imponible individual de cada empleado para el cálculo de las contribuciones patronales.

- Detracción adicional de $10.000 por empleador: Esta detracción adicional se aplica a empleadores con hasta 25 empleados y se deduce de la base imponible total consolidada de todos los trabajadores, antes de aplicar la alícuota.

Veamos un ejemplo ilustrativo de cómo estas detracciones impactan el cálculo:

Tabla de Cálculo con Detracciones en Argentina (Ejemplo 2025)

| Concepto | Monto | Notas |

|---|---|---|

| Remuneración Bruta Total (5 empleados) | $500,000.00 | Suma de los salarios brutos de todos los empleados |

| Número de Empleados | 5 | |

| Detracción por trabajador ($7.003,68 x 5) | $35,018.40 | Se resta de la base imponible total |

| Base Imponible Ajustada (antes detracción empleador) | $464,981.60 | $500,000.00 - $35,018.40 |

| Detracción por empleador (aplica para hasta 25 empleados) | $10,000.00 | Se resta de la base imponible ajustada |

| Base Imponible Final para Contribuciones | $454,981.60 | Base sobre la que se aplica la alícuota |

| Alícuota de Contribuciones Patronales (Ej. MiPyME 18%) | 18% | |

| Contribuciones Patronales a Pagar | $81,896.69 | $454,981.60 x 0.18 |

Este ejemplo demuestra cómo las detracciones pueden reducir significativamente la base sobre la que se calculan las contribuciones, lo que se traduce en un menor monto a pagar por parte del empleador.

Otros Beneficios Relevantes para MiPyMEs en Argentina

Además de las detracciones, la legislación argentina ofrece otros incentivos y alivios fiscales para las MiPyMEs que impactan indirectamente o directamente en la carga de las contribuciones patronales y la liquidez de la empresa:

- Compensación del Impuesto al Cheque en Ganancias: Las micro y pequeñas empresas pueden compensar el 100% del impuesto al cheque en el pago de Ganancias, mientras que las medianas tramo 1 pueden compensar el 60%. Esto libera fondos que pueden ser utilizados para otras obligaciones, incluidas las contribuciones.

- Cómputo del Impuesto a los Créditos y Débitos Bancarios como Pago a Cuenta de Contribuciones SIPA: Las microempresas pueden utilizar hasta el 30% del importe pagado en concepto de Impuesto sobre los Créditos y Débitos en Cuentas Bancarias como pago a cuenta de hasta el 15% de las Contribuciones Patronales con destino al Sistema Integrado Previsional Argentino (SIPA). Este beneficio rige para las contribuciones devengadas entre el 01/08/2023 y el 31/12/2025.

- Pago de IVA a 90 Días: Las micro o pequeñas empresas pueden acceder a un beneficio para pagar el IVA con un plazo de 90 días, lo que mejora el flujo de caja y permite una mejor gestión de los recursos para cumplir con otras obligaciones, como los aportes patronales.

- Exclusión de Retenciones y/o Percepciones Impositivas: Las microempresas en categoría A del SIPER de AFIP pueden tramitar certificados de exclusión de retenciones y/o percepciones de IVA y Ganancias, lo que evita que se les retenga un porcentaje de sus ingresos, mejorando su liquidez.

- Régimen de Incentivo para Fabricantes de Bienes de Capital: Las empresas que cumplan con los requisitos de este régimen pueden gozar de una reducción del 90% de las contribuciones patronales correspondientes a la totalidad de sus trabajadores contratados hasta el 31/12/2027, lo cual es un beneficio muy significativo.

Estos ejemplos demuestran la complejidad y la importancia de mantenerse informado sobre las normativas específicas de cada país, ya que los beneficios y las deducciones pueden representar un ahorro considerable para las empresas.

Factores que Influyen en el Cálculo y la Obligación

Más allá de las alícuotas y las bases imponibles generales, varios factores pueden influir en el cálculo y el monto final de los aportes patronales:

- Industria o Sector de Actividad: Algunas industrias pueden tener alícuotas diferenciadas debido a niveles de riesgo laboral específicos o políticas de fomento sectorial.

- Tamaño de la Empresa: Como vimos en el caso de Argentina, las MiPyMEs suelen tener regímenes de aportes más favorables o acceso a beneficios fiscales que las grandes empresas no poseen.

- Ubicación Geográfica: En ocasiones, existen regímenes especiales o exenciones para empresas ubicadas en zonas de promoción económica o que han sido afectadas por desastres naturales (como las medidas de alivio fiscal mencionadas para Bahía Blanca en Argentina).

- Tipo de Contrato y Régimen Laboral: Los contratos a tiempo parcial, los contratos por obra o los regímenes especiales (ej. empleados del hogar, construcción) pueden tener bases de cálculo o alícuotas diferenciadas.

- Actualizaciones Legislativas: Las leyes y los valores monetarios de las detracciones o los topes pueden ser actualizados periódicamente por inflación u otras razones económicas, por lo que es vital estar al tanto de las últimas publicaciones oficiales.

La Importancia de la Precisión y el Cumplimiento

Calcular y pagar correctamente los aportes patronales es fundamental por varias razones:

- Cumplimiento Legal: Evita multas, recargos, intereses punitorios y posibles acciones legales por parte de las autoridades fiscales o de seguridad social.

- Acceso a Beneficios: Solo las empresas al día con sus obligaciones pueden acceder a beneficios fiscales, líneas de crédito subsidiadas o programas de fomento.

- Bienestar del Empleado: El pago correcto de los aportes garantiza que los trabajadores tengan acceso a sus derechos de seguridad social, como jubilación, atención médica y prestaciones por desempleo, lo que contribuye a un ambiente laboral justo y motivador.

- Salud Financiera de la Empresa: Una correcta planificación y gestión de los aportes patronales permite una mejor proyección de costos laborales y evita sorpresas financieras.

Herramientas y Asesoramiento Profesional

Dada la complejidad y la constante actualización de la legislación, es altamente recomendable para las empresas:

- Utilizar Software de Nómina: Muchos sistemas de gestión de nómina están actualizados con las últimas normativas y automatizan el cálculo de aportes y retenciones, minimizando errores.

- Contar con Asesoramiento Profesional: Consultar con contadores, asesores laborales o especialistas en derecho tributario y de seguridad social es crucial. Estos profesionales pueden brindar la orientación necesaria para asegurar el cumplimiento, identificar oportunidades de ahorro fiscal y resolver dudas específicas.

Preguntas Frecuentes (FAQs)

A continuación, respondemos algunas de las preguntas más comunes sobre los aportes patronales:

¿Qué sucede si una empresa no paga los aportes patronales?

La falta de pago o el pago incorrecto de los aportes patronales puede acarrear graves consecuencias legales y financieras. Las autoridades fiscales y de seguridad social pueden imponer multas elevadas, intereses sobre los montos adeudados y recargos. Además, la empresa puede ser objeto de auditorías, juicios de ejecución fiscal y, en casos extremos, sufrir la suspensión de beneficios fiscales o incluso la inhabilitación para operar. Para los trabajadores, la falta de aportes puede significar la pérdida de derechos a prestaciones de salud, jubilación o desempleo, lo que podría generar reclamos laborales.

¿Los porcentajes de aportes patronales cambian con frecuencia?

Los porcentajes (alícuotas) de los aportes patronales, así como las bases imponibles, topes y detracciones, pueden ser modificados periódicamente por las legislaciones de cada país. Estas actualizaciones suelen responder a cambios en las políticas económicas, necesidades del sistema de seguridad social, o ajustes por inflación. Es fundamental que las empresas se mantengan informadas a través de los canales oficiales de los organismos recaudadores (como la AFIP en Argentina o el IVSS en Venezuela) y de sus asesores contables y laborales para aplicar siempre las alícuotas y valores vigentes.

¿Existen diferencias en los aportes según el tipo de trabajador (tiempo completo, parcial)?

Sí, en muchos sistemas, existen diferencias en los aportes según el tipo de contrato o régimen laboral del trabajador. Por ejemplo, los trabajadores a tiempo parcial pueden tener bases imponibles proporcionales a sus horas trabajadas, o ciertos regímenes especiales (como los de construcción, agrarios, o de empleo doméstico) pueden tener alícuotas o bases de cálculo específicas. Es crucial clasificar correctamente a cada trabajador según su contrato y actividad para aplicar los cálculos adecuados.

¿Cómo puedo mantenerme actualizado sobre los cambios en la legislación?

Para mantenerse actualizado, las empresas deben:

- Suscribirse a boletines informativos de los organismos fiscales y de seguridad social.

- Consultar regularmente los sitios web oficiales de las entidades reguladoras.

- Trabajar con un contador o asesor laboral que se encargue de monitorear y comunicar los cambios normativos.

- Participar en capacitaciones o seminarios sobre novedades fiscales y laborales.

Una proactividad en la actualización es clave para el cumplimiento y la optimización de los costos laborales.

Conclusión

El cálculo de los aportes patronales es una tarea compleja pero ineludible para cualquier empresa. Requiere una comprensión clara de las bases imponibles, las alícuotas y las particularidades de la legislación de cada país. Ya sea en Venezuela con sus aportes al SSO, INCES y LPH, o en Argentina con sus detracciones en el Formulario 931 y beneficios para MiPyMEs, la precisión es fundamental. Una gestión adecuada no solo garantiza el cumplimiento legal y evita sanciones, sino que también contribuye a la sostenibilidad financiera de la empresa y al bienestar de sus empleados. Ante la menor duda o la complejidad de las normativas, buscar el asesoramiento de profesionales especializados es siempre la mejor inversión.

Si quieres conocer otros artículos parecidos a Guía Completa para Calcular Aportes Patronales puedes visitar la categoría Finanzas.