14/10/2024

Calcular el valor de un negocio, ya sea para venderlo o comprarlo, es una de las tareas más desafiantes y cruciales en el mundo de las finanzas y la contabilidad. No se trata simplemente de sumar los bienes físicos, sino de desentrañar el valor de lo intangible: la marca, la clientela, la reputación, es decir, el fondo de comercio. Este concepto, a menudo complejo, es vital para entender el potencial real de una empresa y su capacidad para generar beneficios sostenibles en el tiempo. En Argentina, como en cualquier otro mercado, la valuación del fondo de comercio es un arte que combina el análisis financiero con la visión estratégica, y requiere comprender los métodos más utilizados para llegar a una cifra coherente y justa.

El fondo de comercio es, en esencia, ese 'extra' que hace que una empresa valga más que la suma de sus partes tangibles. Es el alma del negocio, lo que le permite destacarse y prosperar. A lo largo de este artículo, exploraremos en profundidad qué es el fondo de comercio, por qué su valuación es tan importante, sus componentes clave y, fundamentalmente, cómo se calcula utilizando diferentes métodos aplicados en el contexto argentino, brindando una guía clara para compradores y vendedores.

- ¿Qué es el Fondo de Comercio y Por Qué es Tan Importante?

- Métodos para Valuar un Fondo de Comercio en Argentina

- Tabla Comparativa de Métodos de Valuación del Fondo de Comercio

- ¿Cómo se Contabiliza el Fondo de Comercio?

- Preguntas Frecuentes sobre el Fondo de Comercio

- ¿Es lo mismo fondo de comercio que goodwill?

- ¿Por qué la valuación del fondo de comercio es tan compleja?

- ¿Necesito siempre un profesional para valuar un fondo de comercio?

- ¿Qué sucede con el fondo de comercio si el negocio es informal?

- ¿El fondo de comercio es un activo que se puede vender por separado?

- Conclusión

¿Qué es el Fondo de Comercio y Por Qué es Tan Importante?

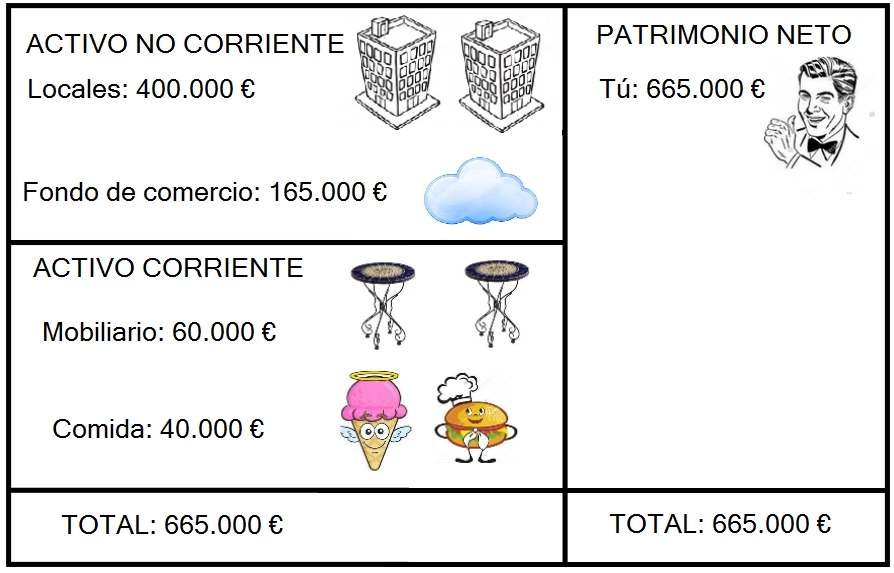

El fondo de comercio es un concepto contable que representa el valor intangible de una empresa. Va más allá de las maquinarias, los edificios o el inventario; abarca todo aquello que le permite a un negocio generar beneficios por encima de lo que sus activos físicos por sí solos podrían producir. Piensa en una cafetería con una clientela fiel y una ubicación privilegiada. El valor de sus máquinas y muebles es fácil de calcular, pero el verdadero motor de su éxito reside en esa base de clientes leales, el reconocimiento de su marca y la atmósfera única que ha creado. Eso, precisamente, es el fondo de comercio.

Este valor intangible aparece contablemente cuando una empresa adquiere otra y paga un precio superior al valor contable de sus activos netos (activos menos pasivos). Esa diferencia es el reflejo de los intangibles y las expectativas de beneficios futuros que el comprador percibe en el negocio adquirido.

La Importancia Estratégica del Fondo de Comercio

El fondo de comercio no es solo un número en el balance; es un reflejo del verdadero potencial de un negocio para generar ingresos sostenibles a lo largo del tiempo. Su importancia radica en varios aspectos clave:

- Refleja la Ventaja Competitiva: Engloba factores que permiten a una empresa destacarse: la reputación, la fidelidad de los clientes, las marcas reconocidas y el conocimiento especializado (know-how). Un fondo de comercio sólido indica ventajas competitivas difíciles de replicar, lo que permite mantener y aumentar la cuota de mercado.

- Aumenta el Valor de Mercado de la Empresa: Es un componente esencial al vender una empresa o buscar inversores. Los compradores están dispuestos a pagar más si perciben activos intangibles sólidos, como una marca reconocida o una cartera de clientes fieles. Este 'extra' sobre el valor contable se conoce como goodwill en las adquisiciones internacionales.

- Facilita la Financiación: Bancos e inversores ven el fondo de comercio como un indicador de estabilidad y potencial de crecimiento. Una empresa con un fondo de comercio fuerte transmite confianza, facilitando la obtención de créditos y la atracción de capital para expansiones.

- Aporta Transparencia en Adquisiciones y Fusiones: Permite a los compradores tener una visión clara del valor real de la empresa, asegurando que el precio de compra refleje no solo los activos físicos, sino también el potencial futuro del negocio.

- Protección ante Competidores y Crisis: Actúa como un escudo. Empresas con una marca fuerte y clientela leal suelen resistir mejor las crisis económicas y la entrada de nuevos competidores, fomentando la diferenciación.

Componentes Clave del Fondo de Comercio

El fondo de comercio se compone de una combinación de elementos intangibles que, en conjunto, reflejan el verdadero potencial de una empresa. Cada componente contribuye a su capacidad para generar beneficios sostenibles y mantener una ventaja competitiva:

- Marca y Reputación: La percepción positiva de los clientes sobre la empresa y sus productos. Se construye con calidad, confianza y experiencia.

- Cartera de Clientes: La base de clientes recurrentes y su fidelidad. Garantiza ingresos futuros y refleja la capacidad de mantener relaciones duraderas.

- Know-how y Patentes: Conocimiento especializado, procesos, habilidades y experiencia acumulada que dan una ventaja competitiva. Las patentes y derechos exclusivos protegen innovaciones clave.

- Ubicación Estratégica: Fundamental en negocios minoristas o de servicios (ej. restaurantes, franquicias). Una ubicación privilegiada atrae más clientes y facilita ventas.

- Red de Distribución y Proveedores: Relaciones estables y favorables con proveedores y distribuidores. Asegura el suministro, permite negociar mejores condiciones y responder rápidamente al mercado.

- Equipo Humano y Cultura Empresarial: El talento, experiencia y estabilidad del equipo. Una cultura sólida que fomente la innovación y el compromiso aumenta significativamente el valor.

- Licencias, Contratos y Derechos Exclusivos: Licencias de operación, contratos a largo plazo con clientes estratégicos y derechos exclusivos de distribución. Garantizan ingresos futuros y barreras de entrada para competidores.

Métodos para Valuar un Fondo de Comercio en Argentina

Poner precio a un negocio es una tarea compleja, ya sea como vendedor o comprador, debido a la multiplicidad de factores a considerar. En Argentina, se utilizan diversos métodos, y lo ideal es combinar varios para obtener una valuación más precisa y robusta. A continuación, se detallan los cuatro métodos más comunes:

1. Método de Valuación de Activos

Este método es el más directo y contable. El valor del negocio se determina sumando todos sus activos (tangibles e intangibles reconocidos contablemente) y restando sus pasivos. Básicamente, calcula el monto que se podría recuperar en caso de un eventual cierre y venta de todos los bienes.

- Ventajas: Ofrece una precisión contable alta, especialmente útil en rubros con muchos activos (ej. producción, manufactura). Es relativamente sencillo de aplicar si se tiene acceso a la contabilidad.

- Desventajas: No considera el potencial de generación de ingresos futuros del negocio ni el valor de los activos intangibles no registrados contablemente (como la marca, el posicionamiento, la cartera de clientes o el prestigio). Puede subestimar significativamente el valor real de un negocio en marcha. Por ejemplo, el prestigio de una peluquería puede depender de un peluquero específico y desaparecer si este se retira.

La diferencia entre el precio de venta solicitado y el valor de los activos físicos suele atribuirse a los activos intangibles no contabilizados. Antes de invertir, es crucial analizar las causas de las ventajas competitivas y su sostenibilidad en el tiempo (ej. licencias o contratos a punto de expirar).

2. Capitalización de Futuros Ingresos

Este método se enfoca en la capacidad del negocio para generar ganancias a futuro, dejando de lado los activos físicos. Se basa en la premisa de que el valor de una empresa reside en los flujos de efectivo que generará.

- Funcionamiento:

- Se establece el promedio de los ingresos netos anuales, descontando gastos y costos operativos, usando datos históricos y proyecciones. Esto implica armar un flujo de fondos.

- Se determina una tasa de descuento adecuada. Esta tasa debe reflejar el riesgo de la inversión, la estabilidad del mercado y las expectativas de ganancia del comprador.

- Con esta tasa, se calcula un valor actual de los ingresos futuros proyectados.

- Ventajas: Considera el potencial de ganancias del negocio, que es el objetivo principal para un inversor. Es adecuado para negocios estables con flujos de ingresos predecibles.

- Desventajas: No considera el posible crecimiento futuro del negocio ni la inflación. La determinación de la tasa de descuento puede ser compleja y subjetiva. Si el negocio opera en la informalidad fiscal, determinar los ingresos netos de manera certera puede ser muy difícil.

3. Método del Período de Recupero o Multiplicador de Ingresos

Este es el método más frecuentemente utilizado en Argentina para valuar pequeños negocios en marcha, especialmente aquellos que operan en locales comerciales. Su atractivo radica en que el comprador busca principalmente estimar el tiempo que le tomará recuperar su inversión.

- Funcionamiento:

- Se determinan los ingresos netos mensuales del negocio.

- Se multiplican esos ingresos por el período de recupero esperado del capital invertido. En la práctica, este período de recupero suele ser un tercio o un cuarto de la duración del contrato de alquiler comercial del local (generalmente entre 9 y 12 meses, si el contrato es de 36 a 48 meses).

Ejemplo: Una rotisería genera ingresos netos mensuales de $12.000 y le quedan 24 meses de contrato de alquiler. Un valor coherente de mercado, utilizando un período de recupero de 8 meses (un tercio de 24 meses, ajustado a la práctica), podría ser $12.000 × 8 = $96.000. La lógica es que los ingresos hasta la finalización del contrato conformarían la ganancia neta del comprador por la inversión realizada.

Para una industria o un negocio de más largo plazo, el período por el que se multiplican los ingresos puede ser mayor (ej. 2 años).

- Ventajas: Es sencillo de entender y aplicar, y muy práctico para pequeños negocios. Se alinea con la mentalidad del inversor que busca un retorno rápido.

- Desventajas: Puede ser difícil establecer con claridad los ingresos netos reales del negocio, especialmente si hay informalidad. No considera cambios que el traspaso de titularidad u otros factores puedan provocar en el negocio, ni el valor residual de los activos.

4. Precios Comparables de Mercado

Este método valora el fondo de comercio basándose en el promedio de los precios de negocios similares que se han vendido recientemente en el mercado.

- Funcionamiento: Se busca información sobre ventas de negocios con características similares (rubro, tamaño, ubicación, volumen de ventas, etc.) y se utiliza el precio promedio o el rango de precios como referencia.

- Ventajas: En rubros con cierta estandarización (ej. taxis, agencias de lotería, kioscos, lavaderos de autos), el precio promedio de mercado puede reflejar adecuadamente el valor de un negocio en marcha sin mayor análisis económico.

- Desventajas: Es muy difícil encontrar negocios verdaderamente similares y, aún más, obtener los precios de referencia efectivamente pagados, ya que esta información no siempre es pública. La falta de transparencia en el mercado puede limitar la utilidad de este método.

En general, lo ideal es buscar asesoramiento especializado y utilizar más de uno de estos métodos para hallar o validar el precio de un negocio en marcha, ya que cada uno ofrece una perspectiva diferente y complementaria.

Tabla Comparativa de Métodos de Valuación del Fondo de Comercio

| Método | Descripción Principal | Ventajas Clave | Desventajas Clave | Aplicabilidad Común |

|---|---|---|---|---|

| Valuación de Activos | Suma de activos - Resta de pasivos. | Precisión contable, sencillo. | Ignora intangibles y potencial de ingresos futuros. | Negocios con muchos activos físicos (ej. manufactura), o para liquidación. |

| Capitalización de Futuros Ingresos | Valor actual de ingresos netos proyectados. | Considera potencial de ganancias. | Subjetividad en tasa de descuento, no considera crecimiento ni informalidad. | Negocios estables con flujos de ingresos predecibles. |

| Período de Recupero | Ingresos netos mensuales x Período de recupero. | Sencillo, práctico, alinea con objetivo del comprador. | Dificultad en establecer ingresos netos reales, no considera cambios post-traspaso. | Pequeños negocios en marcha (ej. locales comerciales, rotiserías). |

| Precios Comparables de Mercado | Promedio de precios de negocios similares vendidos. | Refleja valor de mercado real si hay comparables. | Difícil encontrar comparables y precios transparentes. | Rubros estandarizados (ej. taxis, agencias de lotería). |

¿Cómo se Contabiliza el Fondo de Comercio?

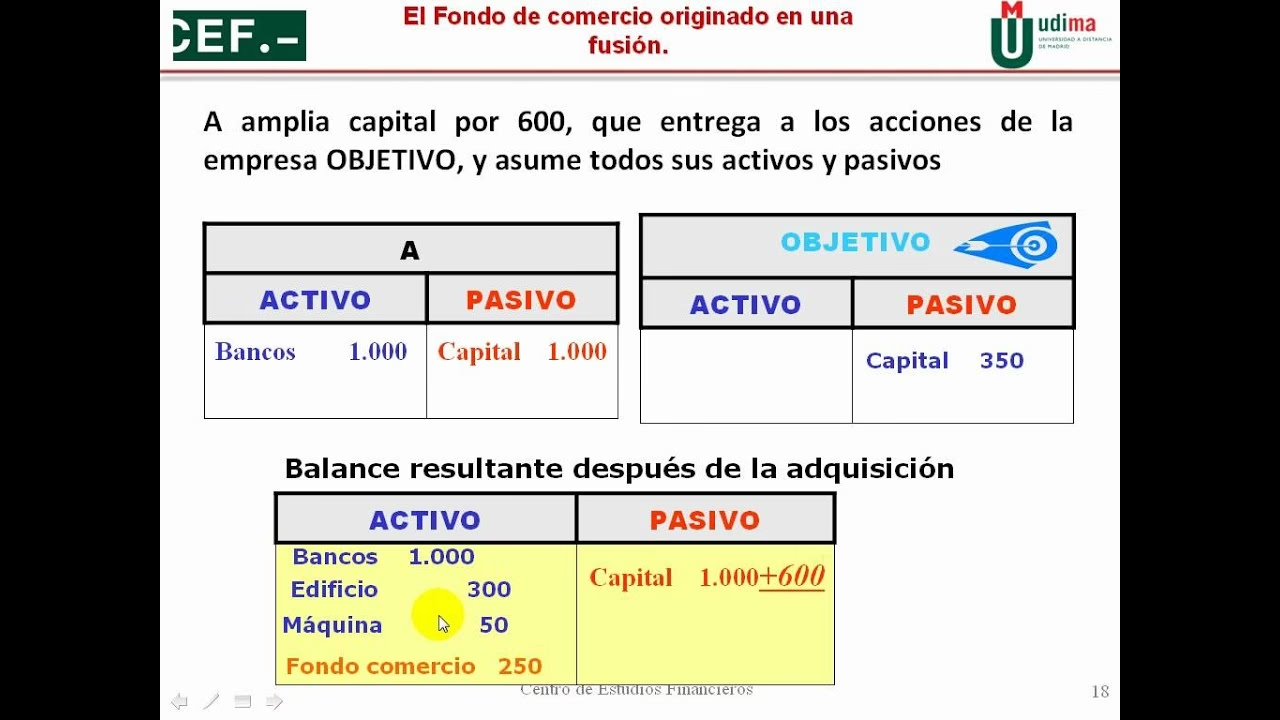

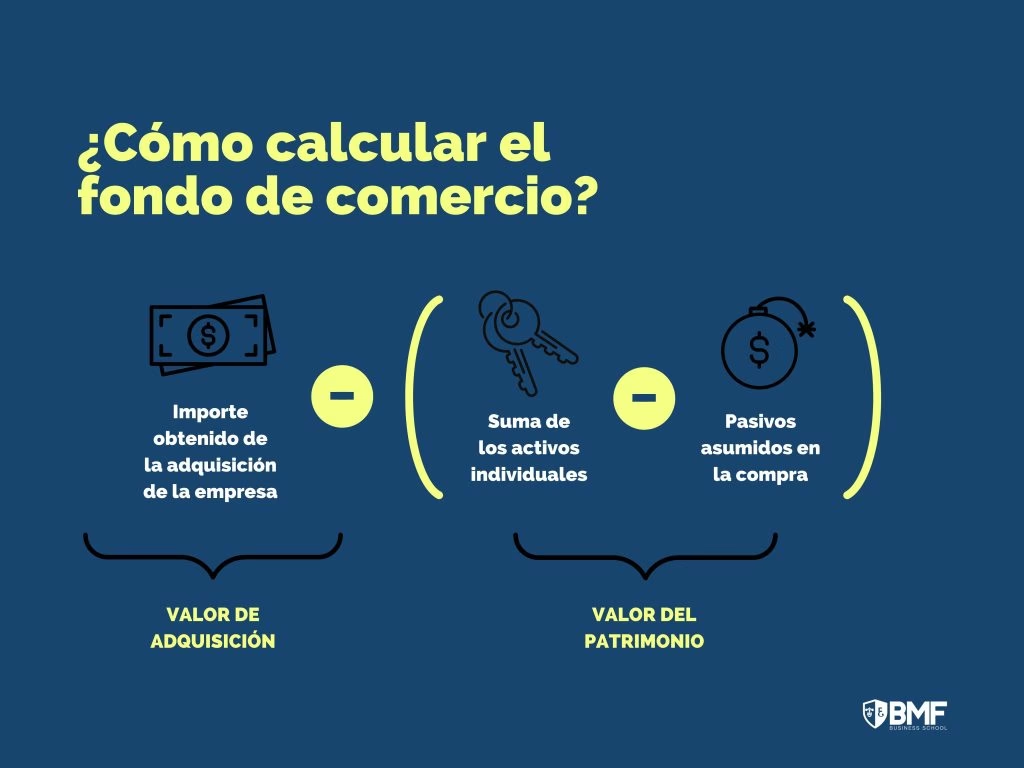

El fondo de comercio se registra contablemente principalmente cuando se adquiere una empresa. Es el resultado de pagar un precio superior al valor contable de los activos netos. Esta diferencia se justifica con los activos intangibles como la marca, la clientela y otros valores intangibles que el comprador valora.

La fórmula más utilizada para el cálculo contable del fondo de comercio en una adquisición es:

Fondo de Comercio = Precio de Adquisición – (Valor Contable de los Activos – Valor Contable de los Pasivos)

Esta fórmula refleja el excedente pagado sobre el valor contable, considerando tanto los activos tangibles como los pasivos asumidos.

En caso de que el cálculo del fondo de comercio se realice sin que medie una operación de compra (para una valuación interna o estimación de valor de la empresa), se suele utilizar una fórmula basada en el superbeneficio:

Fondo de Comercio = [Bf – (Vs x t)] / 2 x t

O simplificando:

Fondo de Comercio = (Bf – Bm) / 2 x t = Bs / 2 x t

Donde:

- Bf: Beneficios futuros esperados.

- Bm: Beneficio medio de la empresa.

- Bs: Superbeneficio (Bf – Bm), que es la ganancia extraordinaria que la empresa puede generar por encima de lo normal en su sector.

- Vs: Valor sustancial de la empresa deducido de su balance.

- t: Tipo de interés de actualización aplicado.

Asientos Contables del Fondo de Comercio

Según el Plan General Contable, el fondo de comercio se contabiliza en el momento de la adquisición de una empresa. El asiento típico sería:

| Cuenta | Debe | Haber |

|---|---|---|

| (TOTALIDAD DE ACTIVOS DE LA EMPRESA ADQUIRIDA) | XXX | |

| 204. Fondo de comercio | YYY | |

| 572. Bancos | ZZZ | |

| 400. Proveedores | TTT |

El fondo de comercio es un activo intangible que, en muchos países, se amortiza a lo largo de su vida útil estimada (que suele ser de 10 años en Argentina, aunque esto puede variar según la normativa específica o la estimación de la vida útil del activo intangible). La amortización refleja la disminución de su valor con el tiempo.

Por la amortización anual del fondo de comercio:

| Cuenta | Debe | Haber |

|---|---|---|

| 680. Amortización del inmovilizado intangible | XXX | |

| 2804. Amortización acumulada del fondo de comercio | YYY |

Además de la amortización, el fondo de comercio está sujeto a pruebas de deterioro de valor. Si se detecta que su valor contable es superior a su valor recuperable (por ejemplo, por cambios en el mercado o en el negocio), se debe reconocer una pérdida por deterioro.

En caso de que se detecte una pérdida por deterioro en el valor contable del fondo de comercio:

| Cuenta | Debe | Haber |

|---|---|---|

| 6904. Pérdida por deterioro del fondo de comercio | XXX | |

| 204. Fondo de comercio | YYY |

Ejemplo Práctico de Contabilización

Imagina que la empresa 'X' adquiere el 1 de enero de 2X25 a la empresa 'Y' por 1.500.000 €. El valor en libros de la empresa 'Y' es de 1.200.000 €. Esto genera un fondo de comercio de 300.000 € (1.500.000 € - 1.200.000 €).

Se acuerda liquidar aproximadamente 2/3 del valor de la adquisición al contado, y el resto se aplaza a 90 días. El fondo de comercio se amortiza en 10 años.

Desglose de cifras:

- Precio de compra: 1.500.000 €

- Valor en libros de la empresa 'Y': 1.200.000 €

- Fondo de comercio: 1.500.000 € – 1.200.000 € = 300.000 €

Asiento contable inicial (1 de enero de 2X25):

| Cuenta | Debe | Haber |

|---|---|---|

| 21X. Activos Adquiridos | 1.200.000 € | |

| 204. Fondo de comercio | 300.000 € | |

| 572. Bancos (2/3 de 1.500.000 €) | 1.000.000 € | |

| 400. Proveedores (1/3 de 1.500.000 €) | 500.000 € |

El 31 de marzo, se abona el siguiente plazo:

| Cuenta | Debe | Haber |

|---|---|---|

| 400. Proveedores | 500.000 € | |

| 572. Bancos | 500.000 € |

El 31 de diciembre, se amortiza el primer año del fondo de comercio:

Amortización anual = 300.000 € / 10 años = 30.000 €

| Cuenta | Debe | Haber |

|---|---|---|

| 680. Amortización del inmovilizado intangible | 30.000 € | |

| 2804. Amortización acumulada del fondo de comercio | 30.000 € |

Preguntas Frecuentes sobre el Fondo de Comercio

¿Es lo mismo fondo de comercio que goodwill?

Sí, en esencia son el mismo concepto. 'Fondo de comercio' es el término utilizado en la contabilidad española y latinoamericana, mientras que 'goodwill' es el término anglosajón, ampliamente reconocido a nivel internacional. Ambos se refieren al valor intangible de una empresa que excede el valor de sus activos netos tangibles.

¿Por qué la valuación del fondo de comercio es tan compleja?

La complejidad radica en que se trata de activos intangibles, es decir, no tienen una existencia física que se pueda medir o pesar fácilmente. Su valor depende de factores subjetivos como la reputación, la lealtad del cliente, el conocimiento especializado y las expectativas futuras, que son difíciles de cuantificar con exactitud. Además, su valor puede fluctuar rápidamente debido a cambios en el mercado o en la gestión del negocio.

¿Necesito siempre un profesional para valuar un fondo de comercio?

Aunque los métodos pueden parecer sencillos en teoría, la aplicación práctica requiere experiencia y conocimiento profundo del mercado y del sector específico. Un profesional (contador, valuador, consultor financiero) puede ayudar a seleccionar el método más adecuado, recopilar y analizar la información financiera de forma precisa, y determinar las tasas de descuento o períodos de recupero apropiados, minimizando riesgos y errores. Es altamente recomendable, especialmente en operaciones de compra-venta significativas.

¿Qué sucede con el fondo de comercio si el negocio es informal?

Si un negocio opera en la informalidad fiscal, la determinación de sus ingresos netos y beneficios reales se vuelve extremadamente difícil, si no imposible, de forma certera. Esto afecta directamente la aplicación de métodos como la capitalización de ingresos o el período de recupero. En estos casos, la valuación se vuelve mucho más subjetiva y riesgosa, y a menudo se recurre a estimaciones o a una mayor ponderación de los activos tangibles.

¿El fondo de comercio es un activo que se puede vender por separado?

No, el fondo de comercio no es un activo que se pueda vender de forma independiente. Su valor está intrínsecamente ligado al negocio en su conjunto y se transfiere con la venta o adquisición de la empresa. No puedes vender la 'reputación' de tu cafetería sin vender la cafetería misma.

Conclusión

La valuación del fondo de comercio es un pilar fundamental en cualquier transacción de negocios. Comprender los diferentes métodos disponibles, desde la simple valuación de activos hasta el sofisticado análisis de flujos de ingresos futuros, es crucial para compradores y vendedores. En Argentina, el método del período de recupero es particularmente popular para pequeños negocios, reflejando la búsqueda de un retorno de inversión rápido y claro. Sin embargo, la complejidad inherente a los activos intangibles y la necesidad de una interpretación adecuada de los datos financieros subrayan la importancia de buscar siempre asesoramiento especializado. Al combinar la comprensión de estos métodos con una visión estratégica y el apoyo de profesionales, podrás determinar el verdadero valor de un negocio, asegurando decisiones financieras sólidas y exitosas.

Si quieres conocer otros artículos parecidos a Calculando el Fondo de Comercio: Métodos Esenciales puedes visitar la categoría Finanzas.