20/12/2022

Emprender en Perú es una aventura emocionante, pero para que tu negocio prospere, es fundamental comprender y cumplir con tus obligaciones tributarias. Las Micro y Pequeñas Empresas (MYPES) tienen regímenes específicos que simplifican, pero no eliminan, la necesidad de calcular y declarar impuestos mensuales. Dos de los tributos más importantes son el Impuesto a la Renta y el Impuesto General a las Ventas (IGV). Esta guía está diseñada para brindarte claridad sobre cómo calcular estos impuestos, diferenciando los regímenes y ofreciéndote las claves para una gestión tributaria eficiente.

A menudo, el lenguaje tributario puede parecer complejo, pero con las herramientas y la información adecuadas, verás que es totalmente manejable. Entender estos cálculos no solo te permitirá cumplir con la ley, sino también tomar decisiones financieras más informadas para el crecimiento y la sostenibilidad de tu MYPE.

- El Impuesto a la Renta Mensual para MYPES: Desglose y Cálculo

- El Impuesto General a las Ventas (IGV): Entendiendo el 18%

- El Nuevo Régimen Único Simplificado (NRUS): Simplificación para Pequeños Negocios

- Declaración y Pago de Impuestos Mensuales

- Preguntas Frecuentes sobre Impuestos en MYPES

- Conclusión

El Impuesto a la Renta Mensual para MYPES: Desglose y Cálculo

El Impuesto a la Renta es un tributo que grava las ganancias obtenidas por las empresas. Para las MYPES, el cálculo mensual se realiza sobre los ingresos netos obtenidos en el mes. Es crucial conocer las tasas y umbrales que la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) establece para este fin.

Tasas y Umbrales del Impuesto a la Renta Mensual

La normativa tributaria peruana establece diferentes porcentajes para el cálculo del Impuesto a la Renta mensual, basándose en la Unidad Impositiva Tributaria (UIT), cuyo valor se actualiza anualmente. Para las MYPES, las tasas aplicables son:

- Hasta 300 UIT de ingresos netos anuales: La tasa de pago a cuenta mensual es del 1% de tus ingresos netos mensuales.

- Más de 300 UIT y hasta 1700 UIT de ingresos netos anuales: En este caso, el pago a cuenta mensual se determina aplicando un coeficiente o, en su defecto, una tasa fija del 1.5% sobre tus ingresos netos mensuales.

El uso del coeficiente es una forma de estimar el impuesto anual basándose en la proporción del Impuesto a la Renta pagado en el ejercicio anterior sobre los ingresos netos de ese mismo periodo. Si tu MYPE es nueva o no tuviste ingresos en el ejercicio anterior, deberás aplicar directamente el 1.5%.

Ejemplos Prácticos del Cálculo del Impuesto a la Renta Mensual

Para ilustrar mejor, veamos algunos ejemplos:

Escenario 1: Ingresos dentro del primer tramo

- Supongamos que tu MYPE tuvo ingresos netos mensuales de S/ 15,000.

- Si tus ingresos anuales proyectados o históricos no superan las 300 UIT, aplicarás la tasa del 1%.

- Cálculo: S/ 15,000 * 0.01 = S/ 150.

- Este sería el monto a pagar por concepto de Impuesto a la Renta mensual.

Escenario 2: Ingresos dentro del segundo tramo

- Imagina que tu MYPE tuvo ingresos netos mensuales de S/ 60,000.

- Si tus ingresos anuales proyectados o históricos superan las 300 UIT pero no exceden las 1700 UIT, podrías aplicar el coeficiente o el 1.5%.

- Si aplicas el 1.5%: S/ 60,000 * 0.015 = S/ 900.

- Si tuvieras un coeficiente calculado (por ejemplo, 0.012 del año anterior), entonces: S/ 60,000 * 0.012 = S/ 720. Deberás comparar el coeficiente con el 1.5% y aplicar el mayor, a menos que el coeficiente sea menor por ley, lo que suele ocurrir. Sin embargo, para simplificar y en ausencia de un coeficiente previo, el 1.5% es la regla general.

Es importante llevar un registro meticuloso de tus ingresos mensuales para realizar este cálculo de manera precisa y oportuna.

El Impuesto General a las Ventas (IGV): Entendiendo el 18%

El Impuesto General a las Ventas (IGV) es un impuesto al consumo que se aplica a la mayoría de las transacciones de bienes y servicios en Perú. Su tasa general es del 18%. Aunque para el consumidor final el IGV ya está incluido en el precio, para tu MYPE es un impuesto que debes calcular, recaudar y, finalmente, pagar a la SUNAT.

Actividades Gravadas con IGV

Las principales actividades gravadas con IGV incluyen:

- La venta de bienes muebles dentro del territorio nacional.

- La prestación o utilización de servicios en Perú.

- Los contratos de construcción.

- La primera venta de inmuebles realizada por constructores.

- La importación de bienes.

Cómo Calcular el IGV a Pagar Mensualmente

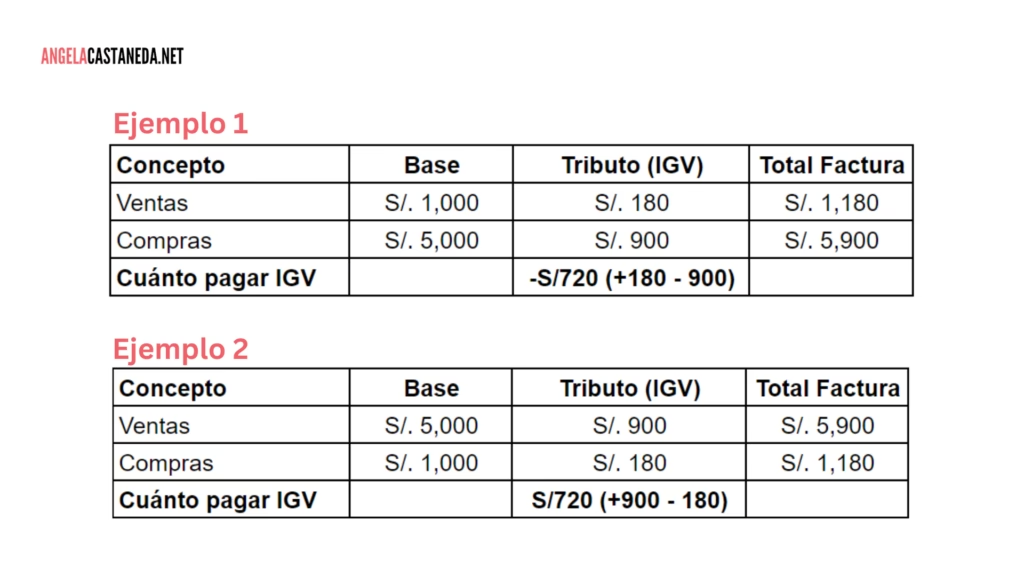

A diferencia del Impuesto a la Renta que se basa en tus ingresos, el IGV a pagar se calcula mediante una operación de resta entre el IGV que cobraste en tus ventas (débito fiscal) y el IGV que pagaste en tus compras de bienes y servicios necesarios para tu negocio (crédito fiscal).

La fórmula es sencilla:

IGV por Pagar = IGV de Ventas - IGV de Compras

Veamos un ejemplo detallado:

- Paso 1: Identifica el IGV de tus ventas.

Si en un mes vendiste productos o servicios por un total de S/ 10,000 (precio sin IGV).

IGV de ventas = S/ 10,000 * 0.18 = S/ 1,800. - Paso 2: Identifica el IGV de tus compras.

Durante el mismo mes, realizaste compras de insumos, mercaderías o servicios para tu MYPE por un total de S/ 6,000 (precio sin IGV).

IGV de compras = S/ 6,000 * 0.18 = S/ 1,080. - Paso 3: Calcula el IGV a pagar.

IGV por pagar = IGV de ventas - IGV de compras

IGV por pagar = S/ 1,800 - S/ 1,080 = S/ 720.

En este ejemplo, tu MYPE debería pagar S/ 720 a la SUNAT por concepto de IGV ese mes. Es fundamental que todas tus compras que generen crédito fiscal estén sustentadas con comprobantes de pago válidos (facturas, boletas de venta en algunos casos específicos, etc.).

Cuándo se Genera la Obligación de Pagar el IGV

El momento exacto en que se genera la obligación de pagar el IGV (el denominado ‘nacimiento de la obligación tributaria’) varía según la operación:

- Venta de bienes: Ocurre cuando se emite el comprobante de pago o cuando se entrega el bien, lo que suceda primero.

- Prestación de servicios: Se genera cuando se emite el comprobante de pago o cuando se recibe la retribución por el servicio.

- Importación de bienes: La obligación nace en la fecha en que se solicita el despacho a consumo del bien.

- Contratos de construcción: Cuando se emite el comprobante de pago o se percibe el ingreso por la obra.

El Nuevo Régimen Único Simplificado (NRUS): Simplificación para Pequeños Negocios

El Nuevo Régimen Único Simplificado (NRUS) es un régimen tributario diseñado específicamente para personas naturales con pequeños negocios cuyos clientes son consumidores finales, o para aquellos que desarrollan oficios como gasfiteros, pintores, carpinteros, entre otros. Este régimen se caracteriza por su gran simplicidad.

Ventajas Clave del NRUS

Optar por el NRUS ofrece múltiples beneficios que facilitan la gestión tributaria de los pequeños emprendedores:

- No llevas registros contables: A diferencia de otros regímenes, no necesitas libros contables complejos.

- Un solo pago mensual: Realizas un único pago que incluye tanto el Impuesto a la Renta como el IGV.

- No estás obligado a presentar declaraciones anuales: Esto reduce significativamente la carga administrativa.

- Acceso al seguro de salud SIS Emprendedor: Un beneficio social importante que te permite afiliarte a ti mismo, a tu cónyuge e hijos.

Categorías y Cuotas Mensuales del NRUS

El monto a pagar en el NRUS depende de una categorización basada en tus ingresos o compras mensuales. Es importante destacar que estas cuotas ya incluyen el IGV, por lo que los acogidos al NRUS no calculan ni pagan el IGV por separado.

Aquí la tabla de categorías y cuotas:

| Categoría | Ingresos o compras mensuales en soles hasta: | Cuota mensual en soles: |

|---|---|---|

| 1 | S/ 5,000 | S/ 20 |

| 2 | S/ 8,000 | S/ 50 |

Categoría Especial del NRUS

Existe una categoría especial dentro del NRUS que beneficia a un grupo específico de contribuyentes:

| Ingresos brutos o adquisiciones | Cuota mensual |

|---|---|

| Hasta S/ 60,000 anuales | No paga cuota mensual |

Esta categoría está destinada exclusivamente a quienes se dedican únicamente a la venta de frutas, hortalizas, legumbres, tubérculos, raíces, semillas y demás bienes especificados en el Apéndice I de la Ley del IGV e ISC, siempre que la venta se realice en mercados de abastos. También aplica para quienes se dediquen exclusivamente al cultivo de productos agrícolas y vendan sus productos en su estado natural. Para acogerse a esta categoría especial, se debe presentar el Formulario N° 2010 en la red bancaria por el mes en que se inician las actividades.

Exclusiones del NRUS

No todas las actividades pueden acogerse al NRUS. Algunas de las exclusiones más comunes son:

- Actividades profesionales.

- Servicio de transporte de carga en vehículos con capacidad mayor o igual a 2 toneladas.

- Servicio de transporte terrestre nacional o internacional de pasajeros.

- Agencias de viajes, propaganda y/o publicidad.

- Entre otras actividades que por su naturaleza o volumen de operaciones no califican.

Si tu MYPE realiza alguna de estas actividades, deberás optar por otro régimen tributario, como el Régimen MYPE Tributario o el Régimen General.

Declaración y Pago de Impuestos Mensuales

Una vez que has calculado tus impuestos, el siguiente paso es declararlos y pagarlos a la SUNAT. Este proceso se realiza mensualmente y es fundamental para mantener la legalidad de tu negocio.

Pasos para Declarar y Pagar el IGV y la Renta Mensual

La declaración y el pago de estos impuestos se gestionan principalmente a través del portal de la SUNAT, en su plataforma de Operaciones en Línea (SOL).

- Acceso a SUNAT Operaciones en Línea: Ingresa a la plataforma de Operaciones en Línea (www.sunat.gob.pe).

- Selección del Formulario: Para la declaración y pago mensual del IGV y la Renta (si no estás en el NRUS), utilizarás el Formulario Virtual Nº 621 Renta Mensual. Este formulario está disponible en la sección 'Mis declaraciones y pagos'.

- Completar el Formulario: Deberás ingresar los datos de tus ventas y compras del mes (para el IGV) y tus ingresos netos (para la Renta). El sistema realizará los cálculos correspondientes.

- Presentar la Declaración y Pagar: Una vez completado, presentas la declaración y puedes realizar el pago en línea utilizando diversas formas de pago (tarjetas de crédito/débito, cargo a cuenta bancaria) o generar una constancia para pagar en entidades bancarias autorizadas.

El plazo para la presentación y pago depende del último dígito de tu número de RUC. La SUNAT publica anualmente un cronograma de vencimientos que debes consultar para evitar multas e intereses.

Preguntas Frecuentes sobre Impuestos en MYPES

Entender los impuestos es un proceso continuo. Aquí respondemos algunas de las preguntas más comunes que los emprendedores suelen tener:

¿Qué es una MYPE en Perú para fines tributarios?

Una MYPE es una micro y pequeña empresa. Para fines tributarios, se clasifican según sus ventas anuales: una microempresa tiene ventas anuales de hasta 150 UIT, y una pequeña empresa tiene ventas anuales superiores a 150 UIT y hasta 1700 UIT. Esta clasificación influye en los regímenes tributarios a los que pueden acogerse.

¿Todas las MYPES pagan IGV?

No, no todas. Las MYPES acogidas al Nuevo Régimen Único Simplificado (NRUS) no pagan el IGV por separado, ya que el monto de este impuesto está incluido en su cuota mensual única. Solo las MYPES en el Régimen MYPE Tributario o el Régimen General calculan y pagan el IGV de forma diferenciada.

¿Qué es la UIT y por qué es importante en el cálculo del Impuesto a la Renta?

La UIT (Unidad Impositiva Tributaria) es un valor de referencia establecido por el Estado peruano que se actualiza anualmente. Sirve para determinar límites, bases imponibles, multas y otros aspectos tributarios. En el Impuesto a la Renta para MYPES, la UIT es crucial porque define los umbrales de ingresos (hasta 300 UIT y hasta 1700 UIT) que determinan la tasa o el coeficiente aplicable para el cálculo del pago a cuenta mensual.

¿Puedo cambiar de régimen tributario si mi MYPE crece o cambia de actividad?

Sí, es posible cambiar de régimen tributario, pero existen plazos y condiciones específicas establecidas por la SUNAT para realizar estos cambios. Generalmente, el cambio se realiza al inicio del año fiscal, y es recomendable buscar asesoría para asegurar que el nuevo régimen sea el más adecuado para tu situación y que el proceso se realice correctamente.

¿Qué sucede si no declaro o pago mis impuestos a tiempo?

El incumplimiento en la declaración o el pago de impuestos dentro de los plazos establecidos por la SUNAT puede generar multas, intereses moratorios y otras sanciones. Es fundamental cumplir con tus obligaciones tributarias para evitar recargos y problemas legales con la administración tributaria.

Conclusión

Calcular y gestionar los impuestos mensuales para tu MYPE en Perú es una parte esencial de la administración de tu negocio. Comprender la diferencia entre el Impuesto a la Renta y el IGV, así como las particularidades de regímenes como el NRUS, te permitirá cumplir con tus obligaciones tributarias de manera efectiva y sin sobresaltos. Recuerda que una buena gestión fiscal es un pilar fundamental para la sostenibilidad y el crecimiento de tu emprendimiento. Mantente informado sobre las actualizaciones de la SUNAT y, si tienes dudas, considera buscar la asesoría de un contador para asegurar la correcta aplicación de la normativa tributaria a tu caso específico.

Si quieres conocer otros artículos parecidos a Calculando Impuestos Mensuales para tu MYPE en Perú puedes visitar la categoría Cálculos.