12/03/2023

En el mundo de los negocios y las finanzas personales, comprender y calcular el precio de costo es una habilidad fundamental que a menudo se subestima. No se trata solo de conocer cuánto te cuesta producir un artículo o prestar un servicio, sino de desentrañar la verdadera rentabilidad de tus operaciones, tomar decisiones estratégicas y establecer precios de venta competitivos y justos. Si bien el concepto parece sencillo, existen diversas metodologías y fórmulas que nos permiten abordar el cálculo del precio de costo desde diferentes perspectivas, especialmente cuando ya conocemos el precio de venta y el margen de beneficio o pérdida deseado o incurrido.

Este artículo te sumergirá en el corazón del cálculo del precio de costo, explorando las fórmulas específicas que te permiten deducirlo a partir del precio de venta y un porcentaje de beneficio o pérdida. Entenderás no solo cómo aplicar estas fórmulas, sino también el contexto en el que son más útiles, los componentes que realmente conforman el costo de un producto o servicio, y cómo esta información se convierte en una poderosa herramienta para la toma de decisiones empresariales. Prepárate para desvelar los secretos detrás de cada precio y optimizar la salud financiera de cualquier emprendimiento.

- ¿Qué es el Precio de Costo y Por Qué es Tan Importante?

- Las Fórmulas Clave para Deducir el Precio de Costo desde el Precio de Venta

- Entendiendo los Componentes Reales del Precio de Costo

- Casos de Uso y Aplicación Práctica de las Fórmulas de Deducción

- Errores Comunes al Calcular o Deducir el Precio de Costo

- Tabla Comparativa de Fórmulas de Deducción del Precio de Costo

- Preguntas Frecuentes (FAQ) sobre el Precio de Costo

- Conclusión

¿Qué es el Precio de Costo y Por Qué es Tan Importante?

El precio de costo es, en esencia, la suma total de todos los gastos incurridos para producir un bien o prestar un servicio. Incluye desde la materia prima y la mano de obra directa hasta los costos indirectos de fabricación, administración y ventas. Es el punto de partida para cualquier estrategia de precios, ya que, si no se conoce con precisión, cualquier decisión sobre el precio de venta se basará en suposiciones, lo que puede llevar a pérdidas inesperadas o a precios no competitivos.

La importancia de un cálculo preciso del precio de costo radica en varios pilares fundamentales para la salud de un negocio:

- Fijación de Precios: Es imposible establecer un precio de venta que garantice la rentabilidad si no se conoce el costo real. Un precio demasiado bajo puede generar pérdidas, mientras que uno demasiado alto puede ahuyentar a los clientes.

- Análisis de Rentabilidad: Permite evaluar la rentabilidad individual de cada producto o servicio, identificando cuáles son los más lucrativos y cuáles podrían necesitar ajustes o ser descontinuados.

- Toma de Decisiones Estratégicas: Influye en decisiones clave como la inversión en nueva maquinaria, la expansión de la producción, la negociación con proveedores o la implementación de descuentos y promociones.

- Control Presupuestario: Ayuda a monitorear y controlar los gastos, buscando eficiencias y reduciendo costos innecesarios.

- Evaluación del Desempeño: Sirve como un KPI (Indicador Clave de Rendimiento) para medir la eficiencia operativa y la gestión de costos de una empresa.

En resumen, el precio de costo no es solo un número; es el pulso financiero de tu operación, un indicador vital que, una vez comprendido, te permite navegar el mercado con confianza y estrategia.

Las Fórmulas Clave para Deducir el Precio de Costo desde el Precio de Venta

A menudo, en el ámbito comercial, nos encontramos con la necesidad de deducir el precio de costo cuando ya conocemos el precio de venta de un producto o servicio y el porcentaje de beneficio o pérdida que se ha aplicado o se desea aplicar sobre dicho precio de venta. Es decir, estas fórmulas nos permiten trabajar a la inversa, partiendo de un precio final para encontrar el costo subyacente. Es crucial entender que el porcentaje de beneficio o pérdida en estas fórmulas se refiere a un porcentaje sobre el precio de venta (PV), no sobre el costo.

Fórmula para Deducir el Precio de Costo con Beneficio

Cuando un producto se vende con una ganancia, y conocemos el precio de venta (PV) y el porcentaje de beneficio (%) sobre ese PV, podemos usar la siguiente fórmula para encontrar el precio de costo:

Precio de Costo = {100 / (100 + Beneficio%)} × PV

Donde:

- Beneficio%: Es el porcentaje de ganancia esperado o realizado, calculado sobre el precio de venta.

- PV: Es el Precio de Venta del producto o servicio.

Ejemplo Práctico:

Imagina que vendes un software a 150 € y sabes que estás obteniendo un beneficio del 25% sobre ese precio de venta. ¿Cuál fue el precio de costo de ese software?

PV = 150 €

Beneficio% = 25%

Precio de Costo = {100 / (100 + 25)} × 150

Precio de Costo = {100 / 125} × 150

Precio de Costo = 0.8 × 150

Precio de Costo = 120 €

Esto significa que el costo de producir o adquirir ese software fue de 120 €. Los 30 € restantes (150 € - 120 €) representan el 25% de beneficio sobre el precio de venta.

Fórmula para Deducir el Precio de Costo con Pérdida

En ocasiones, un producto se vende con una pérdida. Si conocemos el precio de venta (PV) y el porcentaje de pérdida (%) sobre ese PV, podemos usar una fórmula similar para calcular el precio de costo:

Precio de Costo = {100 / (100 – Pérdida%)} × PV

Donde:

- Pérdida%: Es el porcentaje de pérdida incurrido o esperado, calculado sobre el precio de venta.

- PV: Es el Precio de Venta del producto o servicio.

Ejemplo Práctico:

Supongamos que una tienda vendió un artículo obsoleto a 80 € para deshacerse de él, asumiendo una pérdida del 20% sobre ese precio de venta. ¿Cuál fue el precio de costo original de ese artículo?

PV = 80 €

Pérdida% = 20%

Precio de Costo = {100 / (100 - 20)} × 80

Precio de Costo = {100 / 80} × 80

Precio de Costo = 1.25 × 80

Precio de Costo = 100 €

En este caso, el costo original del artículo fue de 100 €. La venta a 80 € resultó en una pérdida de 20 €, que representa el 20% sobre el precio de venta de 80 €.

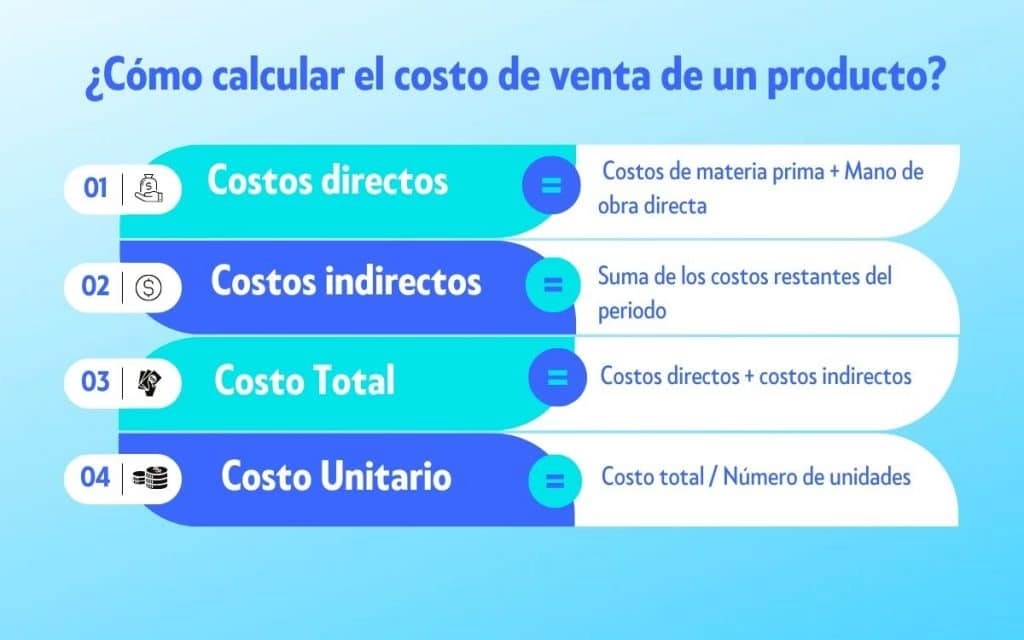

Entendiendo los Componentes Reales del Precio de Costo

Si bien las fórmulas anteriores son excelentes para deducir el precio de costo a partir del precio de venta y el margen, es fundamental entender que el precio de costo real de un producto o servicio se construye a partir de sus componentes. Las fórmulas presentadas son herramientas de análisis y verificación, no de construcción de costos desde cero. Para un análisis completo, se deben considerar los siguientes elementos:

- Costos Directos: Son aquellos gastos que pueden ser directamente atribuidos a la producción de un bien o servicio específico.

- Materia Prima Directa: Los materiales que se convierten en parte del producto terminado (ej., madera para un mueble, tela para una prenda).

- Mano de Obra Directa: Los salarios de los trabajadores directamente involucrados en la fabricación del producto o la prestación del servicio (ej., el soldador, el panadero, el consultor).

- Costos Indirectos (Gastos Generales): Son aquellos gastos que no pueden ser directamente atribuidos a un producto específico, pero son necesarios para la operación.

- Costos Indirectos de Fabricación (CIF): Incluyen el alquiler de la fábrica, servicios públicos de la planta, depreciación de maquinaria, salarios de supervisores de planta, materiales indirectos (pegamento, tornillos).

- Costos de Administración: Gastos relacionados con la gestión general de la empresa (salarios de personal administrativo, alquiler de oficinas, material de oficina, servicios contables).

- Costos de Venta y Marketing: Gastos incurridos para vender y distribuir el producto (salarios de vendedores, publicidad, transporte de productos terminados, comisiones).

La suma de los costos directos y los costos indirectos da como resultado el costo total de la producción. Es crucial que, al aplicar las fórmulas de deducción, se tenga en mente que el resultado debe, idealmente, alinearse con una contabilidad de costos detallada para asegurar la precisión y la rentabilidad.

Casos de Uso y Aplicación Práctica de las Fórmulas de Deducción

Las fórmulas para deducir el precio de costo a partir del precio de venta y el margen son increíblemente versátiles y útiles en diversas situaciones empresariales:

- Análisis de Rentabilidad de Productos Existentes: Si ya tienes un producto en el mercado y conoces su precio de venta y el margen de beneficio que estás obteniendo, puedes usar la fórmula para confirmar cuál debería ser su costo. Esto es útil para auditar tus costos o para comparar con los costos reales que has calculado.

- Evaluación de Ofertas y Descuentos: Antes de lanzar una promoción o un descuento significativo, puedes usar la fórmula de la pérdida para determinar cuál sería el costo máximo que podrías permitirte para ese producto a un precio de venta reducido, manteniendo una pérdida aceptable o incluso un beneficio mínimo.

- Planificación de Precios para Nuevos Productos (en reversa): Aunque estas fórmulas deducen el costo, pueden usarse de forma inversa para fijar precios. Si conoces tu costo y quieres un cierto porcentaje de beneficio sobre el precio de venta, puedes despejar PV de la fórmula para encontrar el precio de venta ideal.

- Negociación con Proveedores: Si un proveedor te ofrece un producto a un precio determinado y sabes a qué precio lo vas a vender y qué margen quieres, puedes calcular el costo máximo que ese producto debería tener para ti. Esto te da una base sólida para la negociación.

- Evaluación de la Competencia: Si conoces el precio de venta de un competidor y estimas su margen de beneficio (o si asumes un margen estándar de la industria), puedes usar estas fórmulas para tener una idea aproximada de su estructura de costos, lo que puede informar tu propia estrategia.

Errores Comunes al Calcular o Deducir el Precio de Costo

Calcular el precio de costo puede parecer sencillo, pero hay trampas comunes que pueden llevar a errores significativos. Conocerlas te ayudará a evitarlas:

- No Considerar Todos los Costos: Uno de los errores más frecuentes es omitir costos indirectos o “pequeños” gastos que, sumados, pueden tener un impacto considerable. Esto incluye desde el alquiler y los servicios públicos hasta los costos de marketing y administración. Un costo de transporte o un pequeño cargo por procesamiento pueden parecer insignificantes por sí solos, pero su acumulación altera el costo real.

- Confundir Porcentaje sobre Costo con Porcentaje sobre Venta: Las fórmulas que hemos explorado utilizan el porcentaje de beneficio o pérdida sobre el precio de venta. Es un error común asumir que un “20% de beneficio” significa un 20% sobre el costo. No es lo mismo. Si el 20% es sobre el costo, el porcentaje sobre venta será diferente y viceversa. Este es un punto crítico para la correcta aplicación de las fórmulas presentadas.

- Ignorar la Diferencia entre Costos Fijos y Variables: Los costos fijos (como el alquiler) no cambian con el volumen de producción, mientras que los costos variables (como la materia prima) sí. No entender cómo se comportan estos costos puede llevar a estimaciones erróneas del costo unitario, especialmente cuando los volúmenes de producción fluctúan.

- No Actualizar los Costos Regularmente: Los costos de materias primas, mano de obra y otros insumos pueden cambiar con el tiempo debido a la inflación, fluctuaciones del mercado o cambios en los proveedores. No revisar y actualizar los cálculos de costo periódicamente puede llevar a que los precios de venta se basen en datos obsoletos, afectando la rentabilidad.

- Falta de Detalle en la Contabilidad de Costos: Una contabilidad de costos deficiente que no desglosa adecuadamente los gastos por producto o servicio hace que sea casi imposible calcular un precio de costo preciso.

Evitar estos errores es clave para asegurar que tus cálculos de precio de costo sean fiables y que tus decisiones de precios se basen en una comprensión sólida de tu estructura financiera.

Tabla Comparativa de Fórmulas de Deducción del Precio de Costo

Para facilitar la comprensión y el uso de las fórmulas, la siguiente tabla resume sus características principales:

| Escenario | Fórmula | Condiciones de Uso | Ejemplo (PV = 100€) |

|---|---|---|---|

| Deducir Precio de Costo con Beneficio | {100 / (100 + Beneficio%)} × PV | Conoces el Precio de Venta (PV) y el porcentaje de Beneficio sobre el PV. | Si Beneficio% = 20%: {100 / (100 + 20)} × 100 = 83.33€ |

| Deducir Precio de Costo con Pérdida | {100 / (100 - Pérdida%)} × PV | Conoces el Precio de Venta (PV) y el porcentaje de Pérdida sobre el PV. | Si Pérdida% = 10%: {100 / (100 - 10)} × 100 = 111.11€ |

Preguntas Frecuentes (FAQ) sobre el Precio de Costo

A continuación, respondemos algunas de las preguntas más comunes relacionadas con el cálculo y la comprensión del precio de costo:

¿Cuál es la diferencia entre beneficio sobre costo y beneficio sobre venta?

Esta es una distinción crucial. El beneficio sobre costo (o margen de ganancia) se calcula como (Beneficio Bruto / Costo) × 100. El beneficio sobre venta (o margen de venta) se calcula como (Beneficio Bruto / Precio de Venta) × 100. Las fórmulas presentadas en este artículo utilizan el porcentaje de beneficio o pérdida sobre el Precio de Venta (PV). Es vital no confundirlos, ya que un 20% de beneficio sobre el costo no es lo mismo que un 20% de beneficio sobre el precio de venta.

¿Estas fórmulas sirven para fijar precios?

Directamente, estas fórmulas sirven para deducir el precio de costo cuando ya se conoce el precio de venta y el margen. Sin embargo, pueden ser utilizadas en un proceso de análisis de costos y fijación de precios inverso. Es decir, si sabes cuánto te cuesta producir algo y qué margen de beneficio quieres obtener sobre el precio de venta, puedes despejar la fórmula para encontrar el PV ideal. Por ejemplo, si Costo = 120€ y quieres un 25% de beneficio sobre PV: 120 = {100 / (100 + 25)} × PV -> 120 = 0.8 × PV -> PV = 120 / 0.8 = 150€.

¿Cómo sé si tengo un beneficio o una pérdida?

Tienes un beneficio cuando tu Precio de Venta es mayor que tu Precio de Costo. Tienes una pérdida cuando tu Precio de Venta es menor que tu Precio de Costo. Las fórmulas te permiten cuantificar ese beneficio o pérdida en términos porcentuales sobre el precio de venta.

¿Qué hago si mi costo calculado es mayor que el deducido por estas fórmulas?

Si tu cálculo detallado de costos (sumando todos los componentes) es mayor que el precio de costo deducido usando estas fórmulas (basado en tu PV actual y tu margen deseado/real), significa que tu precio de venta actual no es sostenible para el margen que deseas, o que tus costos son demasiado altos. Debes considerar ajustar tu precio de venta, reducir tus costos, o aceptar un margen de beneficio más bajo.

¿Es lo mismo precio de costo que costo total?

Sí, en el contexto de este artículo y para fines de cálculo de rentabilidad unitaria, el precio de costo se refiere al costo total unitario de producir un bien o servicio, incluyendo todos los costos directos e indirectos asociados.

Conclusión

El dominio del precio de costo es una piedra angular para cualquier persona involucrada en la gestión financiera, el emprendimiento o la toma de decisiones empresariales. Las fórmulas presentadas en este artículo, que permiten deducir el precio de costo a partir del precio de venta y un porcentaje de beneficio o pérdida, son herramientas poderosas para el análisis y la planificación. Nos ofrecen una perspectiva invaluable para entender la estructura de precios de nuestros productos o servicios y la verdadera rentabilidad de nuestras operaciones.

Sin embargo, es fundamental recordar que estas fórmulas son complementarias a una sólida contabilidad de costos que desglose cada gasto. Al combinar la deducción con un conocimiento profundo de los componentes del costo, podrás tomar decisiones más informadas, optimizar tus estrategias de precios, identificar áreas de mejora y, en última instancia, asegurar la sostenibilidad y el crecimiento de tu negocio. La precisión en el cálculo del precio de costo no es solo una tarea contable; es una ventaja competitiva.

Si quieres conocer otros artículos parecidos a Calculando el Precio de Costo: La Guía Definitiva puedes visitar la categoría Finanzas.