18/12/2025

En el dinámico mundo de las inversiones y los negocios, la capacidad de evaluar con precisión cuándo un proyecto recuperará su costo inicial es fundamental. Aquí es donde entra en juego el periodo de repago, también conocido como payback period. Esta métrica financiera es una herramienta vital para cualquier inversor o empresa que busque entender la liquidez y el riesgo asociado a una inversión.

El periodo de repago es, en esencia, el tiempo que tarda una inversión en generar suficientes flujos de caja para cubrir su desembolso inicial. Es una medida de la rapidez con la que se recupera la inversión, lo que lo convierte en un indicador crucial para la toma de decisiones, especialmente cuando la liquidez es una preocupación primordial. En este artículo, desglosaremos qué es el periodo de repago, cómo se calcula bajo diferentes escenarios de flujos de caja, sus ventajas y desventajas, y cómo puedes utilizar herramientas como Microsoft Excel para simplificar este cálculo. Además, lo compararemos con otra métrica importante, el Retorno de Inversión (ROI), para que tengas una visión completa de su aplicación.

- ¿Qué es el Periodo de Repago?

- Cálculo del Periodo de Repago con Flujos de Caja Constantes

- Cálculo del Periodo de Repago con Flujos de Caja Variables

- Ventajas y Desventajas del Periodo de Repago

- La Importancia del Valor del Dinero en el Tiempo: Periodo de Repago Descontado

- Calculando el Periodo de Repago en Excel

- Periodo de Repago vs. Retorno de Inversión (ROI): Una Comparativa Crucial

- Preguntas Frecuentes (FAQs) sobre el Periodo de Repago

- Conclusión

¿Qué es el Periodo de Repago?

El periodo de repago se define como el tiempo, generalmente expresado en años, que se requiere para que los flujos de caja netos generados por una inversión igualen o superen el desembolso de capital inicial. Es una de las metodologías más sencillas y directas utilizadas en el presupuesto de capital para evaluar la viabilidad de un proyecto.

Su principal atractivo radica en su simplicidad. Permite a los gestores e inversores obtener una respuesta rápida a la pregunta: "¿Cuánto tiempo tardará esta inversión en saldarse?". Un periodo de repago más corto suele ser preferible, ya que implica una recuperación más rápida del capital invertido, lo que reduce la exposición al riesgo a largo plazo y libera capital para otras oportunidades.

Cálculo del Periodo de Repago con Flujos de Caja Constantes

Cuando los flujos de caja anuales generados por una inversión son uniformes o constantes a lo largo del tiempo, el cálculo del periodo de repago es bastante directo. La fórmula a aplicar en este escenario es la siguiente:

Periodo de Repago (PRI) = Inversión Inicial / Flujo de Caja Anual

Por ejemplo, si una empresa invierte 100.000 euros en un nuevo equipo y este equipo genera un flujo de caja neto de 25.000 euros cada año, el cálculo sería:

PRI = 100.000 € / 25.000 €/año = 4 años

Esto significa que la inversión se recuperará completamente en 4 años. Este método es ideal para proyectos con ingresos predecibles y estables, ofreciendo una visión clara de la liquidez.

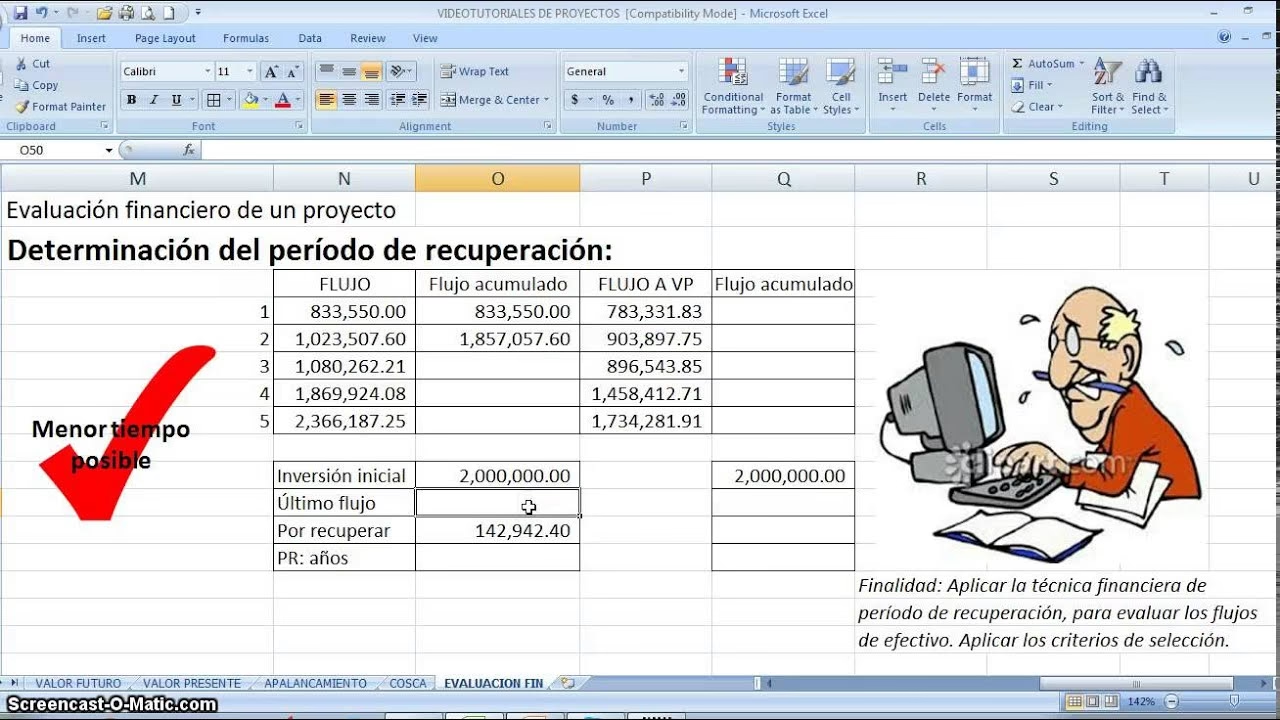

Cálculo del Periodo de Repago con Flujos de Caja Variables

En la realidad, los flujos de caja de un proyecto rara vez son constantes. Pueden variar significativamente de un año a otro debido a factores como la estacionalidad, el crecimiento del mercado, la competencia o los cambios en los costos operativos. Cuando la previsión es que los flujos de caja anuales sean diferentes, la fórmula para calcular el periodo de repago se vuelve un poco más compleja, pero sigue siendo lógica y manejable:

PRI = a + [(Io – b) / Ft]

Donde:

- a: Se refiere al número de períodos (años) que preceden a aquel en el que se completa la recuperación del desembolso inicial. Es decir, el último año en el que el flujo de caja acumulado aún no ha cubierto la inversión inicial.

- Io: Representa la inversión inicial o el desembolso de capital que se realizó al principio del proyecto.

- b: Se corresponde con la suma de los flujos de caja acumulados hasta el final del periodo correspondiente a 'a'. Es el total del dinero recuperado hasta el año anterior al de la recuperación total.

- Ft: Representa el valor del flujo de caja generado durante el año en el que se consolida la recuperación de la inversión. Es el flujo de caja del año en que se espera superar la inversión inicial.

Recuperando el ejemplo anterior para ilustrar esto, supongamos que la inversión inicial es de 100.000 euros, y los flujos de caja anuales son de 40.000, 30.000 y 50.000 euros, durante los primeros tres años. Veamos cómo se acumulan:

- Año 1: Flujo de caja = 40.000 €. Acumulado = 40.000 €.

- Año 2: Flujo de caja = 30.000 €. Acumulado = 40.000 € + 30.000 € = 70.000 €.

Hasta el final del Año 2, se han recuperado 70.000 euros. Todavía faltan 30.000 euros (100.000 - 70.000) para recuperar la inversión total. El Año 3 es cuando se espera completar la recuperación. En el Año 3, el flujo de caja esperado es de 50.000 euros.

Aplicando la fórmula con los valores proporcionados en el ejemplo:

PRI = 2 años + [(100.000 – 80.000) / 50.000] = 2,4 años

En este ejemplo específico, aunque el texto previo menciona que se recuperan 70.000 euros en los primeros dos años, la fórmula proporcionada utiliza un valor de 'b' de 80.000 euros. Siguiendo la fórmula tal como se presenta, 'a' sería 2 años (los años completos antes de la recuperación), 'Io' sería 100.000 euros (la inversión inicial), 'b' sería 80.000 euros (el flujo de caja acumulado hasta el final del año 'a'), y 'Ft' sería 50.000 euros (el flujo de caja del año en que se completa la recuperación).

Este resultado de 2,4 años significa que la inversión se recuperaría en 2 años y 0,4 de un año adicional (aproximadamente 4.8 meses).

Ventajas y Desventajas del Periodo de Repago

El periodo de repago es una métrica popular por varias razones, pero también tiene limitaciones importantes que deben considerarse:

Ventajas:

- Simplicidad: Es muy fácil de entender y calcular, lo que lo hace accesible para cualquier persona, incluso sin un profundo conocimiento financiero.

- Facilidad de Aplicación: Puede aplicarse rápidamente a múltiples proyectos para una evaluación inicial, permitiendo una criba eficiente.

- Énfasis en la Liquidez: Se centra en la rapidez con la que se recupera la inversión, lo que es crucial para empresas con limitaciones de capital o para proyectos de alto riesgo.

- Reducción del Riesgo: Al favorecer proyectos con recuperaciones rápidas, implícitamente ayuda a reducir la exposición a riesgos futuros inciertos.

Desventajas:

- Ignora el Valor del Dinero en el Tiempo: Esta es su limitación más significativa. No considera que un euro hoy vale más que un euro mañana debido a la inflación y la oportunidad de inversión. Esto puede llevar a decisiones subóptimas, ya que proyectos con flujos de caja tardíos pero sustanciales pueden ser descartados.

- No Evalúa la Rentabilidad Total: Solo se preocupa por el punto de equilibrio, ignorando los flujos de caja que ocurren después de la recuperación de la inversión. Un proyecto puede tener un periodo de repago corto pero generar muy pocos ingresos después, mientras que otro con un periodo más largo podría ser mucho más rentable a largo plazo.

- No Considera el Riesgo: No incorpora el nivel de riesgo inherente a los flujos de caja proyectados. Dos proyectos con el mismo periodo de repago podrían tener perfiles de riesgo muy diferentes.

- Criterio de Aceptación Arbitrario: La decisión de qué periodo de repago es "aceptable" suele ser subjetiva y no está basada en principios económicos sólidos.

Es por estas limitaciones que, si bien el periodo de repago es útil para una primera evaluación y para proyectos donde la liquidez es crítica, a menudo se complementa con otras métricas de presupuesto de capital, como el Valor Actual Neto (VAN) o la Tasa Interna de Retorno (TIR), que sí consideran el Valor del Dinero en el Tiempo y la rentabilidad a largo plazo.

La Importancia del Valor del Dinero en el Tiempo: Periodo de Repago Descontado

Como se mencionó, una de las principales críticas al periodo de repago tradicional es que ignora el Valor del Dinero en el Tiempo. Para abordar esta limitación, existe una variante más sofisticada: el periodo de repago descontado.

El periodo de repago descontado calcula el tiempo necesario para recuperar la inversión inicial, pero lo hace utilizando los flujos de caja futuros que han sido descontados a su valor presente. Esto significa que cada flujo de caja futuro se ajusta para reflejar su valor actual, teniendo en cuenta una tasa de descuento (que típicamente es el costo de capital de la empresa o una tasa de rendimiento requerida).

Aunque es más complejo de calcular, el periodo de repago descontado ofrece una imagen más precisa y realista de cuándo una inversión realmente se "paga a sí misma" en términos de poder adquisitivo actual. Si bien este artículo se centra principalmente en el periodo de repago no descontado por su simplicidad, es crucial ser consciente de esta alternativa para análisis más rigurosos.

Calculando el Periodo de Repago en Excel

Microsoft Excel es una herramienta excepcionalmente útil para calcular el periodo de repago, ya sea que los flujos de caja sean constantes o variables. Su flexibilidad permite configurar hojas de cálculo transparentes y fáciles de auditar.

Para Flujos de Caja Constantes:

Si los flujos de caja anuales son iguales, el cálculo en Excel es muy sencillo:

- En una celda (ej. A1), introduce el valor de la inversión inicial (como un número positivo).

- En otra celda (ej. A2), introduce el flujo de caja anual (como un número positivo).

- En una tercera celda (ej. A3), escribe la fórmula:

=A1/A2.

El resultado en A3 será el periodo de repago en años.

Para Flujos de Caja Variables:

Para flujos de caja variables, el proceso es un poco más elaborado, pero sigue siendo manejable:

- Paso 1: Configurar la Tabla. Crea una tabla con columnas para:

- Año: (0, 1, 2, 3, etc.)

- Flujo de Caja (FC): Ingresa la inversión inicial en el Año 0 como un número negativo (ej. -100000). Luego, ingresa los flujos de caja positivos para los años siguientes.

- Flujo de Caja Acumulado (FCA): Esta es la clave. Para el Año 0, el FCA es igual al FC del Año 0. Para los años siguientes, el FCA es la suma del FCA del año anterior más el FC del año actual.

- Paso 2: Identificar el Año de Recuperación. Observa la columna de Flujo de Caja Acumulado. Identifica el último año en que el FCA es negativo o cero (este será tu 'a').

- Paso 3: Calcular la Fracción del Año.

- En la celda donde el FCA se vuelve positivo por primera vez, necesitas calcular la fracción.

- La fórmula para la fracción será:

(Valor Absoluto del FCA del Año Anterior / FC del Año en que se recupera). - Paso 4: Sumar para Obtener el PRI. El periodo de repago será el número de años completos ('a') más la fracción del año calculada.

Ejemplo en Excel (Flujos Variables):

| Año | Flujo de Caja (FC) | Flujo de Caja Acumulado (FCA) |

|---|---|---|

| 0 | -100.000 € | -100.000 € |

| 1 | 40.000 € | =B3+C2 (40.000 €) |

| 2 | 30.000 € | =B4+C3 (70.000 €) |

| 3 | 50.000 € | =B5+C4 (120.000 €) |

En este ejemplo, la inversión inicial de 100.000 € se recupera entre el Año 2 (FCA de 70.000 €) y el Año 3 (FCA de 120.000 €). El año 'a' es 2. Para la fracción del año:

- Cantidad pendiente de recuperar al final del Año 2: 100.000 € - 70.000 € = 30.000 €

- Flujo de Caja del Año 3 (Ft): 50.000 €

- Fracción: 30.000 € / 50.000 € = 0,6

Por lo tanto, el Periodo de Repago = 2 años + 0,6 años = 2,6 años.

Para el Periodo de Repago Descontado en Excel:

Para el periodo de repago descontado, necesitarás una columna adicional para el valor presente de los flujos de caja y una tasa de descuento:

- Añade una celda para la tasa de descuento (ej. 10%).

- Crea columnas para: Año, Flujo de Caja, Valor Presente del Flujo de Caja (VPFC), y Flujo de Caja Acumulado Descontado (FCAD).

- Calcula el VPFC para cada año usando la función

=VA(tasa_descuento, año, 0, -flujo_de_caja)o manualmente=Flujo de Caja / (1 + Tasa de Descuento)^Año. Asegúrate de que los flujos de caja sean positivos para esta fórmula si quieres el valor actual de una entrada. - Para el FCAD, el Año 0 será la inversión inicial negativa. Para los años siguientes, suma el FCAD del año anterior más el VPFC del año actual.

- Una vez que el FCAD se vuelve positivo, utiliza el mismo método de "año completo + fracción" que para los flujos de caja variables no descontados.

La clave es la transparencia: desglosar los cálculos en varias celdas y columnas hace que tu modelo sea fácil de entender y verificar.

Periodo de Repago vs. Retorno de Inversión (ROI): Una Comparativa Crucial

Es común confundir el periodo de repago con el Retorno de Inversión (ROI), pero son métricas distintas que sirven para propósitos diferentes en la evaluación de inversiones.

Retorno de Inversión (ROI):

El ROI es una métrica de rentabilidad que mide la eficiencia de una inversión. Se expresa como un porcentaje y responde a la pregunta: "¿Cuánto beneficio he obtenido por cada euro invertido?".

La fórmula general del ROI es:

ROI = [(Ingresos de la Inversión – Costo de la Inversión) / Costo de la Inversión] * 100%

El ROI es particularmente útil para evaluar la rentabilidad de inversiones a corto plazo o en áreas como el marketing, donde los ingresos y costos son más directos y las proyecciones son menos inciertas a largo plazo. Un ROI positivo indica una inversión rentable, mientras que un ROI negativo significa una pérdida.

Diferencias Clave y Cuándo Usar Cada Uno:

Aquí hay una tabla comparativa para resumir las diferencias y aplicaciones:

| Característica | Periodo de Repago | Retorno de Inversión (ROI) |

|---|---|---|

| Propósito Principal | Mide la liquidez y el riesgo de recuperación. | Mide la rentabilidad y eficiencia. |

| Resultado | Tiempo (años, meses). | Porcentaje. |

| Considera Flujos Post-Recuperación | No. | Sí, a través de los ingresos totales. |

| Considera el Valor del Dinero en el Tiempo | No (en su versión básica). | No (en su versión básica, pero se puede ajustar). |

| Ideal Para | Proyectos donde la liquidez es crítica, evaluaciones rápidas, proyectos de alto riesgo. | Evaluación de la eficiencia de campañas de marketing, inversiones a corto plazo, comparación de proyectos en términos de rentabilidad. |

| Limitaciones | Ignora flujos post-recuperación y el valor del dinero en el tiempo. | No considera el tiempo de recuperación, no incorpora riesgo directamente. |

En resumen, el periodo de repago te dice "¿cuándo recuperaré mi dinero?", mientras que el ROI te dice "¿cuánto dinero ganaré en relación con lo que invertí?". Ambas son herramientas valiosas, y la elección de cuál usar (o si usar ambas) depende de los objetivos específicos de la evaluación y las prioridades de la empresa.

Preguntas Frecuentes (FAQs) sobre el Periodo de Repago

1. ¿Cuál es un buen periodo de repago?

No existe un "periodo de repago" universalmente bueno. Depende de la industria, el tipo de proyecto, la política de la empresa y la disponibilidad de capital. Generalmente, un periodo más corto es preferible, ya que implica menor riesgo y mayor liquidez. Algunas empresas pueden establecer un máximo de 2-3 años para proyectos de bajo riesgo, mientras que para inversiones estratégicas a largo plazo podrían aceptar 5 años o más.

2. ¿El periodo de repago es suficiente para tomar una decisión de inversión?

No, el periodo de repago es una métrica útil para una evaluación inicial y para entender la liquidez, pero tiene limitaciones significativas (como ignorar el valor del dinero en el tiempo y la rentabilidad post-recuperación). Se recomienda encarecidamente complementarlo con otras métricas de presupuesto de capital más completas como el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) para tomar decisiones de inversión bien informadas.

3. ¿Cómo afectan los impuestos al periodo de repago?

Los impuestos afectan los flujos de caja netos. Es crucial utilizar flujos de caja después de impuestos para calcular el periodo de repago, ya que estos representan el dinero real disponible para la empresa. Si los flujos de caja se presentan antes de impuestos, el cálculo del periodo de repago será inexacto.

4. ¿Se puede usar el periodo de repago para inversiones personales?

Sí, el concepto de periodo de repago puede aplicarse a inversiones personales. Por ejemplo, al evaluar la compra de paneles solares para tu hogar, puedes calcular cuánto tiempo tardarán los ahorros en la factura de electricidad en cubrir el costo de instalación. Es una forma sencilla de estimar el "punto de equilibrio" de una inversión personal.

5. ¿Qué significa un periodo de repago negativo?

Un periodo de repago negativo no es un concepto que se aplique directamente en la práctica. El periodo de repago siempre es una duración positiva. Si al sumar los flujos de caja acumulados, la inversión inicial nunca se recupera, entonces el periodo de repago sería "infinito" o "no aplicable", indicando que el proyecto no es viable desde esta perspectiva.

Conclusión

El periodo de repago es una herramienta invaluable en el arsenal de cualquier decisor financiero. Su simplicidad y su enfoque en la recuperación rápida de la inversión inicial lo hacen especialmente atractivo para evaluar la liquidez y el riesgo a corto plazo de un proyecto. Hemos explorado cómo calcularlo, tanto con flujos de caja constantes como variables, y hemos visto cómo Excel puede ser un poderoso aliado en este proceso.

Sin embargo, es fundamental recordar que, si bien es una excelente primera métrica, no debe ser la única. Sus limitaciones, especialmente al ignorar el Valor del Dinero en el Tiempo y la rentabilidad más allá del punto de equilibrio, hacen que sea crucial complementarlo con análisis más profundos. Al combinar el periodo de repago con otras herramientas como el ROI, el VAN o la TIR, los inversores y las empresas pueden obtener una visión holística y tomar decisiones de capital más robustas y estratégicas, asegurando no solo la recuperación del capital, sino también la maximización de la rentabilidad a largo plazo.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular el Periodo de Repago de una Inversión? puedes visitar la categoría Finanzas.