25/04/2023

En el dinámico mundo de las finanzas personales, las Letras del Tesoro han ganado una popularidad considerable como una opción de inversión segura. Muchos ahorradores buscan en la deuda pública una forma de obtener una remuneración por su capital sin asumir grandes riesgos. Sin embargo, el panorama de la rentabilidad está en constante evolución, y lo que ayer fue una excelente opción, hoy podría tener alternativas aún más atractivas. Este artículo desglosará todo lo que necesitas saber sobre las Letras del Tesoro, cuánto puedes esperar ganar y, lo más importante, cómo se comparan con otras opciones de ahorro igualmente seguras que podrían ofrecerte un rendimiento superior.

- ¿Qué Son las Letras del Tesoro y Cómo Funcionan?

- Rentabilidad Actual de las Letras del Tesoro (Julio de 2025)

- ¿Cuánto se Gana al Invertir 10.000 Euros en Letras del Tesoro?

- Ventajas y Desventajas de las Letras del Tesoro

- ¿Cómo Adquirir Letras del Tesoro?

- Calendario de Subastas de Letras del Tesoro (2025)

- Alternativas a las Letras del Tesoro: Maximiza tus Ahorros

- Tabla Comparativa: Letras del Tesoro vs. Depósitos vs. Cuentas Remuneradas

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué Son las Letras del Tesoro y Cómo Funcionan?

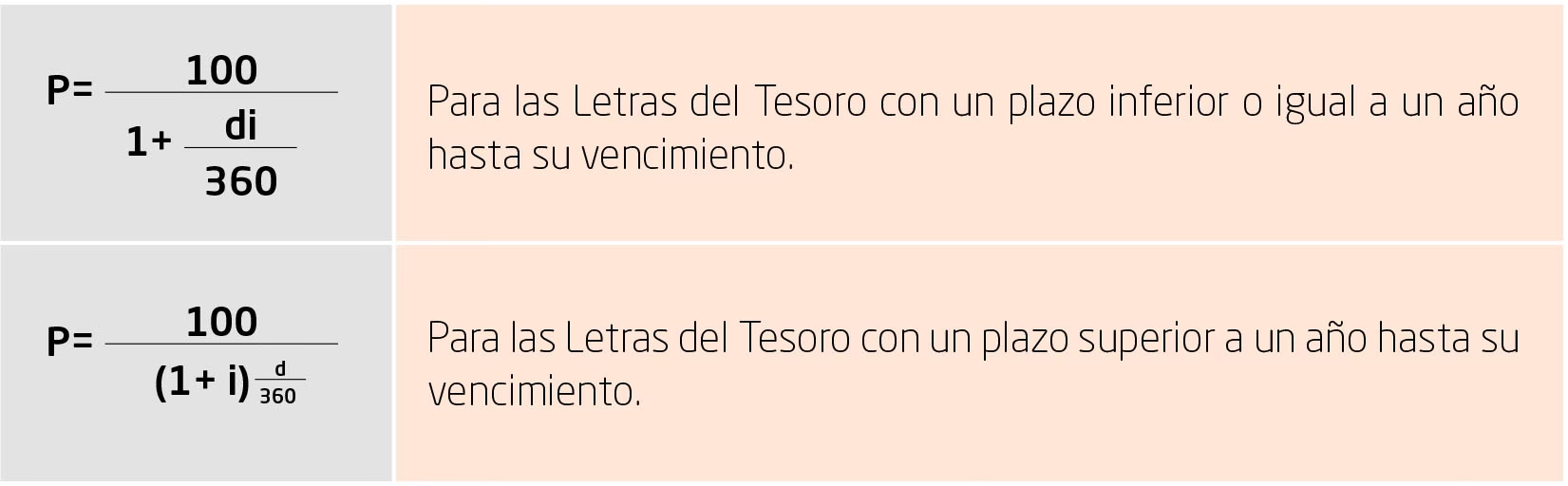

Las Letras del Tesoro son títulos de deuda pública emitidos por el Estado con el objetivo de captar fondos a corto plazo para financiar sus actividades. Son una de las inversiones más sencillas y seguras disponibles para los pequeños y grandes inversores, ya que están respaldadas por la solvencia del país emisor. Su funcionamiento es particular y se basa en el sistema de descuento.

Cuando adquieres una Letra del Tesoro, no pagas su valor nominal completo. En su lugar, la compras a un precio inferior a su valor facial (un descuento). La diferencia entre el precio de compra y el valor nominal que se te reembolsa al vencimiento constituye tu ganancia. Por ejemplo, si el valor nominal de una Letra es de 1.000 euros y se emite con un descuento, podrías comprarla por 980 euros. Al finalizar el plazo, recibirás los 1.000 euros completos, obteniendo así una ganancia de 20 euros.

Se pueden adquirir a partir de una inversión mínima de 1.000 euros y sus múltiplos. El Tesoro Público realiza subastas mensuales para su emisión. Estas subastas se celebran normalmente los primeros dos martes de cada mes: en la primera semana se emiten las de 6 y 12 meses, y en la segunda, las de 3 y 9 meses. Es importante destacar que la rentabilidad exacta de las Letras del Tesoro no se conoce hasta que se celebra la subasta, lo que añade un pequeño elemento de incertidumbre antes de la inversión.

Rentabilidad Actual de las Letras del Tesoro (Julio de 2025)

En las últimas subastas de julio de 2025, la rentabilidad de las Letras del Tesoro ha mostrado una horquilla que oscila entre el 1,872% y el 1,905%. Esta tendencia refleja una continua, aunque menos intensa, caída en su remuneración, que comenzó a finales del verano pasado en anticipación a la bajada de tipos del Banco Central Europeo (BCE).

Los datos específicos de las subastas de julio de 2025 son los siguientes:

- Letras a tres meses: interés medio del 1,905%.

- Letras a seis meses: interés medio del 1,872%.

- Letras a nueve meses: interés medio del 1,905%.

- Letras a 12 meses: interés medio del 1,9%.

Esta evolución a la baja ha llevado a muchos inversores a buscar otras opciones para sus ahorros, ya que productos financieros como los depósitos a plazo fijo han comenzado a ofrecer rentabilidades más competitivas. Según Pedro Ruiz, portavoz y responsable de Contenido de Finanzas Personales, aunque ha habido pequeños repuntes en las letras a tres y 12 meses en julio, la tendencia general es a la baja, siguiendo la política monetaria de la zona euro.

Las previsiones para la rentabilidad de las Letras del Tesoro en 2025 sugieren que seguirán una evolución a la baja en los próximos meses, aunque con menor intensidad de lo visto hasta ahora. Un posible incremento podría estar asociado a un aumento en la incertidumbre económica, lo cual es un factor a considerar.

¿Cuánto se Gana al Invertir 10.000 Euros en Letras del Tesoro?

Calcular la ganancia potencial en Letras del Tesoro es bastante sencillo una vez que conoces la rentabilidad. Si, por ejemplo, invirtieras 10.000 euros en 10 Letras del Tesoro (cada una con un valor nominal de 1.000 euros) a 12 meses con una rentabilidad hipotética del 3,8%, el cálculo sería el siguiente:

Ganancia anual = 10.000 euros * 3,8% = 380 euros.

Esto se traduce en aproximadamente 38 euros por cada Letra del Tesoro de 1.000 euros (38 x 10 = 380 euros al año). Es fundamental recordar que esta rentabilidad del 3,8% es un ejemplo ilustrativo de cálculo. Si aplicamos las rentabilidades actuales de julio de 2025 (aproximadamente 1,9% para las Letras a 12 meses), la ganancia sería:

Ganancia anual (actual) = 10.000 euros * 1,9% = 190 euros.

Como puedes ver, la rentabilidad real puede variar significativamente y es crucial basar tus expectativas en los datos de las subastas más recientes. La seguridad es la principal ventaja de las Letras, pero su rendimiento debe ser cuidadosamente comparado con otras opciones.

Ventajas y Desventajas de las Letras del Tesoro

Como cualquier instrumento de inversión, las Letras del Tesoro tienen sus pros y sus contras que todo inversor debe considerar antes de tomar una decisión.

Ventajas de las Letras del Tesoro:

- Riesgo Reducido: Al invertir en deuda pública española, la probabilidad de no recuperar el capital más los intereses es extremadamente baja. Se considera una de las inversiones más seguras del mercado.

- Remuneración Asegurada: Una vez que se celebra la subasta y se establece la rentabilidad, esta no varía hasta el momento del vencimiento, lo que te permite saber con antelación la ganancia que obtendrás.

- Corto Plazo: Se trata de deuda pública con vencimientos a muy corto plazo (3, 6, 9 o 12 meses), lo que significa que obtendrás tus ganancias en pocos meses, permitiendo una rotación más rápida del capital si así lo deseas.

Desventajas de las Letras del Tesoro:

- Rentabilidad Reducida: A pesar de su seguridad, la rentabilidad que ofrecen las Letras del Tesoro suele ser menor en comparación con otros productos de ahorro que pueden implicar un riesgo ligeramente mayor o diferentes condiciones.

- Inversión Mínima Elevada: La inversión mínima de 1.000 euros puede ser una barrera de entrada para algunos pequeños ahorradores.

- Liquidez Limitada: Aunque puedes vender tus títulos en el mercado secundario antes del vencimiento, podrías ganar o perder dinero dependiendo de cómo coticen en ese momento, lo que introduce un factor de riesgo en la liquidez anticipada.

- Contratación Engorrosa: Debido a la alta demanda, la compra presencial en el Banco de España requiere cita previa. Si optas por intermediarios financieros, es probable que debas asumir comisiones adicionales que reducirán tu rentabilidad neta.

¿Cómo Adquirir Letras del Tesoro?

Existen varias vías para comprar Letras del Tesoro, cada una con sus particularidades:

1. De Forma Online (Directamente con el Tesoro Público)

Es una de las formas más directas y, a menudo, la más económica, ya que evitas comisiones de intermediarios. Los pasos generales son:

- Registro: Necesitarás un DNI electrónico o certificado electrónico para registrarte en la web del Tesoro Público.

- Acceso al Servicio: Una vez registrado, accede al servicio de compraventa en la plataforma online.

- Selección y Cantidad: Elige el producto (plazo de la Letra) y la cantidad que deseas invertir (múltiplos de 1.000 euros). Deberás indicar si tu oferta es competitiva o no competitiva (generalmente, para pequeños inversores es no competitiva, aceptando el precio medio de la subasta).

- Transferencia: Realiza una transferencia al número de cuenta del Banco de España, indicando el número de operación que habrás recibido. Es crucial transferir el dinero con varios días de antelación a la subasta para asegurar tu participación.

- Confirmación: Guarda el resguardo que te llegará por correo como comprobante.

2. En las Oficinas del Banco de España

Para quienes prefieren la atención presencial, el Banco de España permite abrir una Cuenta Directa y operar desde sus oficinas. Sin embargo, es imprescindible solicitar cita previa, ya sea por teléfono, correo electrónico o a través de su página web, debido a la alta afluencia de interesados.

3. A Través de Bancos o Intermediarios Financieros

Numerosas entidades bancarias y empresas especializadas ofrecen la posibilidad de comprar deuda pública. Esta vía puede ser más cómoda para algunos, pero suele implicar el pago de comisiones que pueden mermar la rentabilidad de tu inversión. Algunos ejemplos de comisiones en grandes bancos son:

- BBVA: Comisión del 0,5% sobre el nominal, con un mínimo de 6,01 euros.

- CaixaBank: Coste del 0,6% sobre el nominal, con un mínimo de 30,05 euros.

- Banco Santander: Comisión del 0,5% sobre el nominal, con un mínimo de 30 euros.

Es fundamental consultar las comisiones de tu entidad antes de optar por esta vía.

Calendario de Subastas de Letras del Tesoro (2025)

Las subastas de Letras del Tesoro se celebran todos los meses, siguiendo un calendario preestablecido. Las emisiones se realizan los primeros dos martes de cada mes. En la primera semana se subastan las Letras a 6 y 12 meses, mientras que en la segunda semana tienen lugar las subastas para las Letras a 3 y 9 meses. Es recomendable consultar el calendario oficial del Tesoro Público para conocer las fechas exactas y planificar tu inversión.

Alternativas a las Letras del Tesoro: Maximiza tus Ahorros

Dada la actual tendencia a la baja en la rentabilidad de las Letras del Tesoro, es prudente explorar otras opciones de inversión que ofrezcan una remuneración más atractiva sin sacrificar la seguridad. Los depósitos a plazo fijo y las cuentas remuneradas se presentan como las alternativas más destacadas.

1. Depósitos a Plazo Fijo

Los depósitos a plazo fijo son productos de ahorro en los que depositas una cantidad de dinero en un banco por un período determinado, a cambio de una rentabilidad previamente acordada. Son considerados muy seguros y, a menudo, ofrecen una remuneración garantizada superior a la de las Letras del Tesoro.

Ventajas de los Depósitos a Plazo Fijo:

- Protección del Fondo de Garantía de Depósitos (FGD): Tanto en España como en otros países europeos, los depósitos están protegidos por un FGD que garantiza hasta 100.000 euros por banco y titular en caso de quiebra de la entidad.

- Remuneración Garantizada: Desde el momento de la contratación, conoces la rentabilidad exacta que obtendrás al vencimiento, a menos que decidas retirar el dinero antes de tiempo.

- Recuperación Mínima de la Inversión: En caso de cancelación anticipada, el banco podría penalizarte, pero esta penalización nunca podrá ser superior a los intereses generados hasta ese momento, lo que asegura que siempre recuperarás, como mínimo, tu inversión inicial.

Ejemplos de Depósitos a Plazo Fijo (Julio 2025):

Para 1.000 euros de inversión:

| Entidad | Plazo | TIN (TAE) | Fondo de Garantía |

|---|---|---|---|

| Fjord Bank | 3 meses | 2,25% (2,27%) | Lituania |

| Fjord Bank | 6 meses | 2,55% (2,57%) | Lituania |

| Fjord Bank | 9 meses | 2,55% (2,56%) | Lituania |

| Klarna Bank (Cuenta Fija) | 12 meses | 2,53% (2,53%) | Suecia |

Para 20.000 euros de inversión (o más):

| Entidad | Plazo | TIN (TAE) | Fondo de Garantía |

|---|---|---|---|

| BIG (Gran Depósito) | 3 meses | 3,21% (3,25%) | Portugal |

| BIG (Gran Depósito) | 6 meses | 2,73% (2,75%) | Portugal |

| Mano Bank | 9 meses | 2,58% (2,62%) | Lituania |

| SME Bank | 12 meses | 2,65% (2,69%) | Lituania |

Como se puede observar, los depósitos a plazo fijo, especialmente para mayores cantidades, ofrecen actualmente una rentabilidad significativamente superior a la de las Letras del Tesoro, lo que los convierte en una opción muy atractiva.

2. Cuentas Remuneradas

Las cuentas remuneradas son otra excelente alternativa a las Letras del Tesoro, ya que permiten obtener intereses sobre el saldo de tu cuenta corriente o de ahorro. Algunas de estas cuentas pueden ofrecer remuneraciones muy elevadas, incluso hasta un 5% TIN, aunque a menudo vienen con ciertas condiciones.

Consideraciones sobre Cuentas Remuneradas:

- Requisitos de Vinculación: Muchas de las ofertas con mayor rentabilidad exigen la domiciliación de la nómina, recibos o el cumplimiento de otros requisitos, como el uso de tarjetas.

- Límite de Remuneración: Algunas cuentas establecen un tope máximo al saldo sobre el cual se aplican los intereses. Por ejemplo, una cuenta podría ofrecer un 5% TIN, pero solo sobre los primeros 12.000 o 20.000 euros.

Ejemplos de Cuentas Remuneradas sin Requisitos (Julio 2025):

| Entidad | TIN (TAE) | Máx. a Remunerar | Fondo de Garantía |

|---|---|---|---|

| Banco Cetelem (Ahorro) | 3,0% (2,04%) durante 3 meses | Sin límite | España |

| Bankinter (Digital) | 2,48% (2,5%) | Sin límite | España |

| Openbank (Ahorro Bienvenida) | 2,25% (2,27%) durante 6 meses | 100.000€ | España |

Ejemplos de Cuentas Remuneradas con Requisitos (Julio 2025):

| Entidad | TIN (TAE) | Máx. a Remunerar | Requisito Principal |

|---|---|---|---|

| Ibercaja (Cuenta Vamos) | 5,0% (5,09%) durante 12 meses | 12.000€ | Domiciliar nómina/pensión |

| Bankinter (Cuenta Nómina) | 4,94% (5,0%) durante 12 meses | 10.000€ | Domiciliar nómina/pensión |

| Unicaja (Cuenta Online) | 2,96% (3,0%) durante 12 meses | 20.000€ | Domiciliar nómina |

3. Cuentas con Regalos

Una tercera opción, especialmente si no dispones de grandes ahorros pero sí de una nómina, son las cuentas que ofrecen regalos en efectivo por domiciliar tu salario. Aunque no generan intereses sobre el saldo, el regalo inicial puede ser una suma considerable. Bancos como ABANCA y Cajamar (hasta 500 euros), Unicaja, Santander y Kutxabank (400 euros), y Deutsche Bank (360 euros) han ofrecido este tipo de promociones en julio de 2025.

Tabla Comparativa: Letras del Tesoro vs. Depósitos vs. Cuentas Remuneradas

Para ayudarte a visualizar mejor las diferencias y tomar una decisión informada, aquí te presentamos una tabla comparativa de las principales características de estos tres productos de ahorro e inversión:

| Característica | Letras del Tesoro | Depósitos a Plazo Fijo | Cuentas Remuneradas |

|---|---|---|---|

| Riesgo | Muy bajo (deuda pública) | Muy bajo (FGD hasta 100.000€) | Muy bajo (FGD hasta 100.000€) |

| Rentabilidad Actual (Julio 2025) | Aprox. 1,9% (tendencia a la baja) | Hasta 3,21% (TIN) | Hasta 5,0% (TIN) con requisitos |

| Liquidez | Al vencimiento (mercado secundario con riesgo) | Al vencimiento (cancelación anticipada con penalización) | Alta (disposición inmediata) |

| Inversión Mínima | 1.000 euros | Desde 1 euro (algunos hasta 1.000€/20.000€) | Desde 1 euro |

| Conocimiento Previo de Rentabilidad | Sí (tras subasta) | Sí (al contratar) | Sí (puede variar tras periodo promocional) |

| Comisiones de Contratación | Nulas (directo); posibles con intermediarios | Generalmente nulas | Generalmente nulas |

| Requisitos Adicionales | Ninguno | Ninguno | Comunes para altas rentabilidades (ej. nómina) |

Preguntas Frecuentes (FAQ)

¿Son las Letras del Tesoro una inversión segura?

Sí, las Letras del Tesoro son consideradas una de las inversiones más seguras del mercado. Están respaldadas por la capacidad de pago del Estado, lo que minimiza el riesgo de impago.

¿Cuál es la inversión mínima para Letras del Tesoro?

La inversión mínima para adquirir Letras del Tesoro es de 1.000 euros, y a partir de ahí, en múltiplos de esta cantidad.

¿Puedo retirar mi dinero de las Letras del Tesoro antes del vencimiento?

Sí, puedes vender tus Letras del Tesoro en el mercado secundario antes de su vencimiento. Sin embargo, el precio de venta dependerá de las condiciones del mercado en ese momento, lo que podría resultar en ganancias o pérdidas.

¿Qué es el TIN y el TAE en productos de ahorro?

El TIN (Tipo de Interés Nominal) es el porcentaje de interés que se aplica sobre el capital invertido en un periodo determinado. El TAE (Tasa Anual Equivalente) es un indicador más completo que incluye no solo el TIN, sino también los gastos y comisiones asociados al producto, así como la frecuencia de liquidación de intereses, ofreciendo una visión más real de la rentabilidad anual de un producto financiero. El TAE es siempre la mejor referencia para comparar entre diferentes productos.

¿Por qué está bajando la rentabilidad de las Letras del Tesoro?

La rentabilidad de las Letras del Tesoro está estrechamente ligada a la política de tipos de interés del Banco Central Europeo (BCE). Cuando el BCE reduce sus tipos de interés, el coste de financiación para los estados disminuye, lo que se traduce en menores rentabilidades ofrecidas en la deuda pública, como las Letras del Tesoro.

Conclusión

Las Letras del Tesoro siguen siendo una opción de inversión con una seguridad indiscutible para quienes buscan proteger su capital. Sin embargo, la continua caída de su rentabilidad, evidenciada en las subastas de julio de 2025, ha abierto la puerta a alternativas que ofrecen rendimientos más atractivos. Los depósitos a plazo fijo y las cuentas remuneradas se perfilan como competidores sólidos, con ofertas que pueden superar significativamente lo que la deuda pública ofrece actualmente, especialmente para inversores con un capital inicial más elevado o que cumplen ciertos requisitos de vinculación. Evaluar cuidadosamente tus objetivos financieros, tu capital disponible y tu tolerancia al riesgo te permitirá elegir la opción que mejor se adapte a tus necesidades y te ayude a maximizar el rendimiento de tus ahorros en el actual panorama económico.

Si quieres conocer otros artículos parecidos a ¿Letras del Tesoro: Gana y Compara Rentabilidad? puedes visitar la categoría Cálculos.