01/07/2024

En el complejo mundo de las finanzas, comprender los verdaderos costos y rendimientos de nuestro dinero es fundamental. A menudo, nos encontramos con términos como Tasa Nominal Anual (TNA), Tasa Efectiva Anual (TEA) y Tasa Anual Equivalente (TAE), que pueden resultar confusos. Sin embargo, dominar el significado y el cálculo de la TEA y la TAE es crucial para cualquier persona que desee invertir, solicitar un préstamo o simplemente gestionar sus ahorros de manera inteligente. Estas tasas no son solo números; son las herramientas que nos permiten ver la imagen completa y tomar decisiones financieras informadas, evitando sorpresas desagradables o perdiendo oportunidades valiosas.

Este artículo desglosará de forma clara y concisa qué son la TEA y la TAE, cómo se calculan y, lo más importante, cómo influyen en tu bolsillo. Prepárate para entender el verdadero valor de tu dinero y convertirte en un experto en la lectura de las letras pequeñas de cualquier producto financiero.

- La Tasa Efectiva Anual (TEA): El Verdadero Rendimiento o Costo del Capital

- La Tasa Anual Equivalente (TAE): Tu Mejor Aliada para Comparar Productos Financieros

- TIN vs. TAE: Las Diferencias Clave que Debes Entender

- Aplicaciones y Obligaciones de la TAE

- Preguntas Frecuentes sobre TEA y TAE

- Conclusión: Empoderando tus Decisiones Financieras

La Tasa Efectiva Anual (TEA): El Verdadero Rendimiento o Costo del Capital

La Tasa Efectiva Anual (TEA) es uno de los indicadores más importantes en el ámbito financiero, especialmente cuando hablamos de inversiones o préstamos con capitalización de intereses. A diferencia de la Tasa Nominal Anual (TNA), que es la tasa de interés anunciada sin considerar cómo se acumulan los intereses a lo largo del tiempo, la TEA nos revela el costo o rendimiento real de una operación financiera en un año, teniendo en cuenta el efecto de la capitalización de los intereses. Esto significa que si los intereses se acumulan y luego generan más intereses (interés compuesto), la TEA será siempre una medida más precisa del impacto financiero anual.

¿Qué es la Capitalización de Intereses?

La capitalización de intereses ocurre cuando los intereses ganados o pagados en un período se suman al capital original para generar intereses en los períodos siguientes. Por ejemplo, si tienes una cuenta de ahorros que capitaliza intereses mensualmente, los intereses que ganas en enero se suman a tu capital, y en febrero, los intereses se calcularán sobre ese nuevo monto más grande. Este efecto, aunque parece pequeño en el corto plazo, puede tener un impacto significativo en el largo plazo, magnificando tanto tus ganancias como tus deudas.

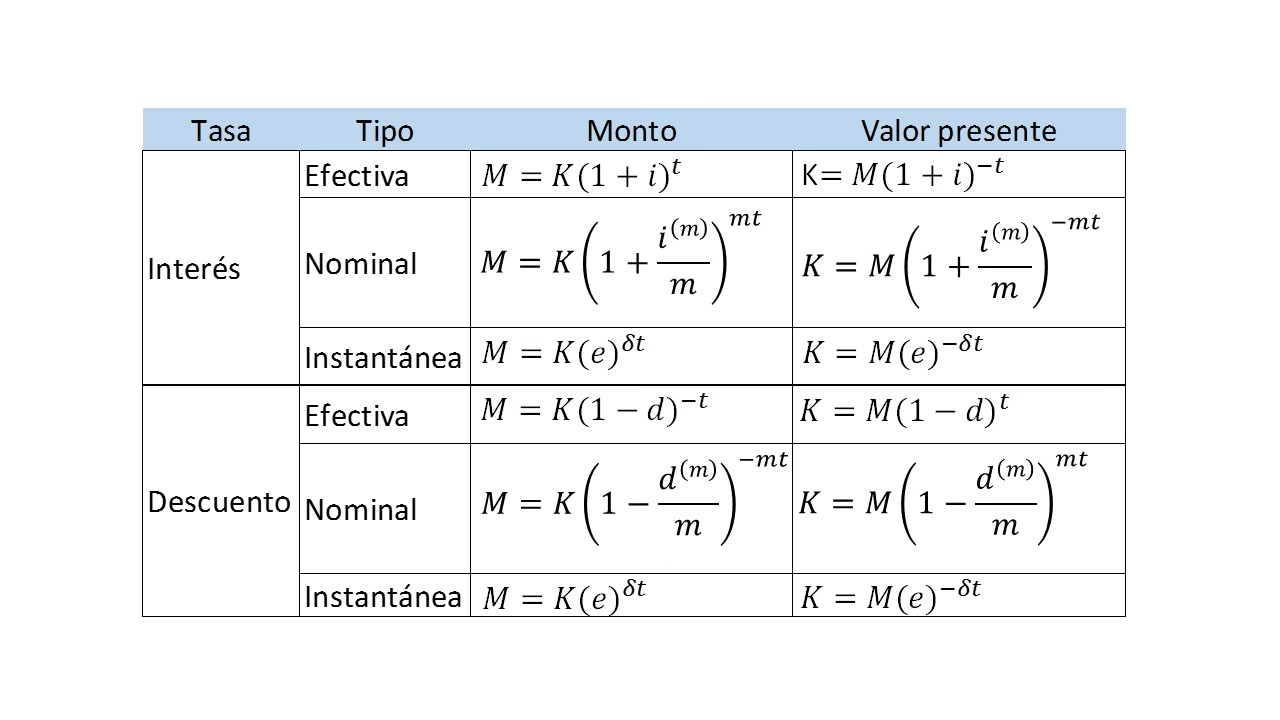

La Fórmula de la TEA y sus Componentes

El cálculo de la TEA se realiza a través de una fórmula matemática que integra la tasa nominal y la frecuencia de capitalización. La fórmula es la siguiente:

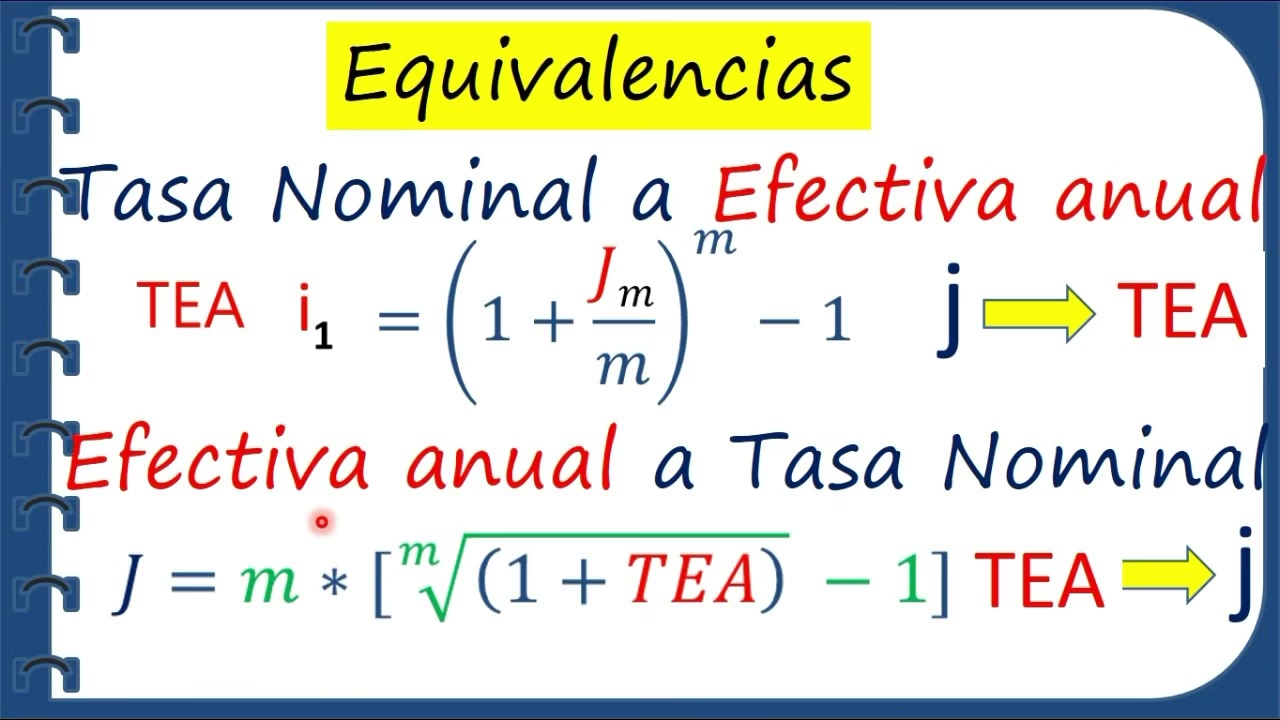

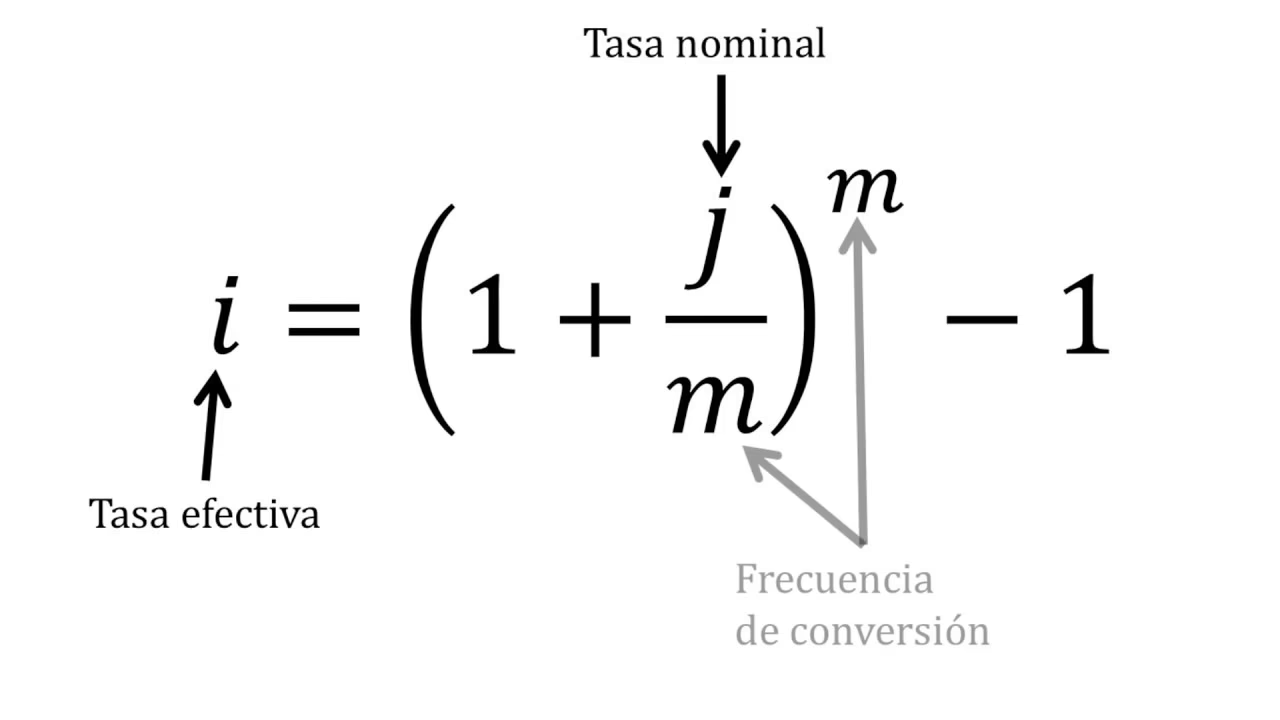

TEA = (1 + TNA / n)^n - 1

Desglosemos cada uno de los elementos de esta fórmula para entender su significado:

- TNA (Tasa Nominal Anual): Esta es la tasa de interés básica que una entidad financiera anuncia. Es la tasa de referencia antes de considerar cualquier efecto de capitalización. Se debe expresar en formato decimal para el cálculo (por ejemplo, un 10% de TNA se convierte en 0.10). Es importante recordar que la TNA por sí sola no te da una imagen completa del costo o rendimiento real.

- n: Este valor representa el número de períodos de capitalización dentro de un año. Es decir, cuántas veces al año los intereses se suman al capital para generar nuevos intereses. La elección de 'n' es crucial y depende de cómo se estructura el producto financiero:

- Si los intereses se capitalizan mensualmente, n = 12.

- Si se capitalizan trimestralmente, n = 4.

- Si se capitalizan semestralmente, n = 2.

- Si se capitalizan diariamente, n = 365 (o 360, dependiendo de la convención).

- Si se capitalizan anualmente, n = 1. En este caso, la TEA será igual a la TNA, ya que no hay capitalización intra-anual.

Aplicando la Fórmula: Un Ejemplo Práctico

Para ilustrar mejor cómo funciona la TEA, consideremos el siguiente escenario:

Imagina que obtienes un préstamo con una Tasa Nominal Anual (TNA) del 10%. Los intereses de este préstamo se capitalizan mensualmente. Queremos saber cuál es la Tasa Efectiva Anual que realmente pagarás.

Datos:

- TNA = 10% = 0.10

- n (capitalización mensual) = 12

Aplicando la fórmula:

TEA = (1 + 0.10 / 12)^12 - 1

Primero, calculamos 0.10 / 12:

0.10 / 12 ≈ 0.00833333

Luego, sumamos 1:

1 + 0.00833333 = 1.00833333

Ahora, elevamos este resultado a la potencia de 'n' (12):

(1.00833333)^12 ≈ 1.104713

Finalmente, restamos 1:

TEA = 1.104713 - 1 = 0.104713

Esto significa que la TEA es aproximadamente 0.1047 o, expresado en porcentaje, 10.47%. Como puedes observar, aunque la TNA anunciada era del 10%, debido a la capitalización mensual de los intereses, el costo real del préstamo en un año es del 10.47%. Esta diferencia, aunque parezca pequeña, puede significar cientos o miles de euros adicionales pagados o ganados a lo largo de la vida de un producto financiero, lo que subraya la importancia de la TEA.

La Tasa Anual Equivalente (TAE): Tu Mejor Aliada para Comparar Productos Financieros

Mientras que la TEA se centra en el efecto de la capitalización de intereses, la Tasa Anual Equivalente (TAE) va un paso más allá. La TAE es un indicador clave que te permite comparar el coste total o el rendimiento de diferentes productos financieros de manera homogénea y justa, independientemente de sus particularidades o la frecuencia de sus pagos. Es el porcentaje que integra no solo el tipo de interés nominal (TIN) y la capitalización, sino también las comisiones y otros gastos asociados que realmente repercuten en el precio final de la operación.

Imagina que estás buscando una hipoteca o un préstamo personal. Dos bancos te ofrecen tasas nominales similares, pero uno cobra comisiones de apertura y el otro no, o tienen diferentes frecuencias de pago. Sin la TAE, sería muy difícil determinar cuál es la opción más económica. La TAE estandariza esta comparación, convirtiéndose en la herramienta más transparente para el consumidor.

¿Qué Incluye la TAE?

La TAE es un porcentaje que busca reflejar el coste o rendimiento efectivo anual de un producto financiero. Para ello, tiene en cuenta diversos elementos:

- El Tipo de Interés Nominal (TIN): Es la tasa de interés base del producto, el precio que el banco cobra por prestar el dinero o paga por los depósitos. Es la parte central del cálculo, pero no la única.

- Comisiones: La TAE incorpora las comisiones que son inherentes a la gestión del préstamo o producto de ahorro. Esto puede incluir, por ejemplo, la comisión de apertura de un préstamo o hipoteca. Sin embargo, es importante destacar que no todas las comisiones se incluyen en la TAE; por ejemplo, las comisiones por impago o por servicios adicionales no relacionados directamente con la operación principal suelen quedar fuera.

- Frecuencia de Pagos o Capitalización: Al igual que la TEA, la TAE considera cómo se distribuyen los pagos o la capitalización de intereses a lo largo del año (mensual, trimestral, etc.).

- Costes de Productos Asociados: En el caso de productos bonificados (como hipotecas que reducen el tipo de interés si contratas seguros o domicilias la nómina), la TAE puede incorporar el coste de esos productos si su contratación es una condición para obtener las bonificaciones.

- Capital Prestado y Plazo de Amortización: Estos factores, aunque no son un coste directo, influyen en el cálculo al determinar el flujo de pagos y, por ende, el impacto de los intereses y comisiones a lo largo del tiempo.

La Fórmula de la TAE

La fórmula de la TAE es similar en concepto a la de la TEA, pero está diseñada para incorporar todos los flujos de efectivo (pagos e ingresos) a lo largo del año. Aunque la fórmula exacta puede ser compleja y requiere el uso de métodos iterativos para resolverla en la práctica (especialmente cuando hay múltiples comisiones y flujos de caja), su principio fundamental se basa en la equivalencia financiera.

Una simplificación común para casos donde solo se considera el TIN y la frecuencia de pagos es:

TAE = (1 + r / f)^f - 1

Donde:

- r: Es el tipo de interés nominal (TIN) expresado en decimal.

- f: Es la frecuencia de los pagos o liquidaciones en un año (por ejemplo, 12 para pagos mensuales, 4 para trimestrales, etc.).

Esta fórmula es idéntica a la de la TEA en su estructura básica, lo que recalca que la TAE es, en esencia, una tasa efectiva que agrupa más elementos de costo. El ingeniero, matemático y especialista en análisis numérico José Luis Andrés Yebra hizo pública una formulación clave para la TAE en 1985, consolidando su uso en el ámbito financiero español.

TIN vs. TAE: Las Diferencias Clave que Debes Entender

Es muy común que los términos TIN y TAE se confundan, ya que ambos están relacionados con el interés de un producto financiero. Sin embargo, son conceptos distintos y comprender sus diferencias es vital para tomar decisiones financieras acertadas.

¿Qué es el TIN? (Tipo de Interés Nominal)

El TIN es, en pocas palabras, el precio puro del dinero. Es el porcentaje que el banco aplica sobre el capital prestado o depositado por un período de tiempo determinado (normalmente anual). No incluye comisiones, gastos adicionales ni la frecuencia de capitalización de intereses. Es la tasa básica que sirve de referencia, pero que no refleja el costo o rendimiento total de la operación. Por ejemplo, un préstamo con un TIN del 5% significa que, en un año, se te cobrará un 5% sobre el capital, sin considerar otros costes.

¿Qué es la TAE? (Tasa Anual Equivalente)

Como ya hemos visto, la TAE es un indicador mucho más completo. Refleja el coste o rendimiento real y total de un producto financiero en un año, incluyendo el TIN, las comisiones (como las de apertura o estudio, pero no las de impago) y la frecuencia de los pagos. Su propósito es permitir una comparación homogénea entre diferentes ofertas financieras. La TAE siempre será igual o superior al TIN (a menos que no haya comisiones ni capitalización, en cuyo caso serían iguales).

Tabla Comparativa: TIN vs. TAE

| Característica | TIN (Tipo de Interés Nominal) | TAE (Tasa Anual Equivalente) |

|---|---|---|

| Definición | Precio puro del dinero prestado o depositado. | Costo o rendimiento total y efectivo de un producto financiero en un año. |

| Componentes | Solo el tipo de interés base. | TIN + Comisiones (apertura, estudio, etc.) + Frecuencia de pagos/capitalización + Coste de productos asociados (si bonificados). |

| Transparencia | Menos transparente, no muestra el coste total. | Más transparente, permite comparar ofertas de forma equitativa. |

| Obligatoriedad | Generalmente anunciado, pero no el único indicador. | Obligatorio por ley en la publicidad y contratos de productos financieros. |

| Utilidad para el Consumidor | Orientativo, pero insuficiente para comparar. | Es el indicador clave para comparar y tomar decisiones. |

| Relación Numérica | Siempre igual o inferior a la TAE (a menos que no haya otros costes). | Siempre igual o superior al TIN. |

¿En cuál debo fijarme?

La respuesta es clara: siempre debes fijarte en la TAE. Aunque el TIN te da una idea del interés base, es la TAE la que te proporcionará la información más precisa sobre el coste real de un préstamo o el rendimiento efectivo de un depósito. Al comparar diferentes ofertas de hipotecas, préstamos personales o cuentas de ahorro, la TAE es el criterio que te permitirá determinar cuál es la opción más ventajosa para tus intereses, ya que unifica todos los costes y rendimientos en un único porcentaje anual.

Aplicaciones y Obligaciones de la TAE

La TAE no es un concepto abstracto; está presente en casi todos los productos financieros que ofrecemos las entidades bancarias y financieras. Su uso es crucial para la protección del consumidor y para fomentar la transparencia en el mercado.

Productos Financieros con TAE

La TAE es un indicador estándar que encontrarás en una amplia gama de productos, tanto de financiación como de ahorro:

- Productos de Financiación:

- Préstamos Personales: La TAE te indicará el coste total del préstamo, incluyendo el TIN y cualquier comisión de apertura o estudio.

- Hipotecas: Es fundamental para entender el coste real de tu hipoteca, abarcando el TIN, comisiones de apertura y los costes de productos vinculados si la hipoteca es bonificada. Es importante recordar que gastos como la tasación del inmueble o los impuestos asociados a la compraventa no se incluyen en la TAE de la hipoteca, ya que no son un coste del préstamo en sí, sino de la operación de compra.

- Tarjetas de Crédito: La TAE se utiliza para expresar el costo anual de la financiación revolving o de los adelantos de efectivo.

- Créditos al Consumo: Para la compra a plazos de bienes o servicios.

- Productos de Ahorro:

- Cuentas de Ahorro y Depósitos a Plazo Fijo: Aquí, la TAE te indicará el rendimiento efectivo que obtendrás de tu dinero en un año, considerando la capitalización de intereses y cualquier comisión de mantenimiento que pudiera aplicarse.

Obligatoriedad de Informar la TAE

En España, y en gran parte de la Unión Europea, las entidades bancarias tienen la obligación legal de informar la TAE de sus operaciones. Esta exigencia busca garantizar la transparencia y permitir que los consumidores tomen decisiones informadas. La TAE debe aparecer de forma clara y visible en:

- Publicidad de productos financieros: Cualquier anuncio que mencione una tasa de interés debe incluir la TAE.

- Ofertas vinculantes: Antes de la firma de un contrato, la entidad debe proporcionar una oferta vinculante donde la TAE esté detallada.

- Contratos: El contrato de un préstamo, hipoteca o depósito debe especificar la TAE.

- Documentos de liquidación: En los extractos o documentos que informan sobre los movimientos y saldos de tu producto financiero.

Esta regulación asegura que, como consumidor, siempre tengas acceso a la información más completa sobre el coste o rendimiento real de cualquier producto financiero, lo que te empodera para comparar y elegir la mejor opción.

Preguntas Frecuentes sobre TEA y TAE

Es natural que surjan dudas adicionales al adentrarse en el mundo de las tasas de interés. Aquí respondemos a algunas de las preguntas más comunes sobre la TAE y, por extensión, sobre la TEA.

¿Qué es la TAE variable?

La TAE variable es aquella cuyo porcentaje no se mantiene fijo a lo largo de la vida del producto financiero, sino que cambia periódicamente. Es característica de productos como las hipotecas variables, donde el tipo de interés se revisa cada cierto tiempo (por ejemplo, cada seis o doce meses) en función de un índice de referencia (como el Euríbor) más un diferencial. Cuando una entidad te informa de una TAE variable al inicio de la contratación, esta es una estimación basada en el valor actual del índice de referencia en ese momento. El porcentaje real de la TAE irá fluctuando con cada revisión, reflejando las variaciones del mercado.

¿Cuál es la TAE actual de las hipotecas?

No existe un valor único para la TAE actual de las hipotecas, ya que este porcentaje varía considerablemente. La TAE de una hipoteca depende de múltiples factores, incluyendo:

- La entidad bancaria: Cada banco tiene su propia política de precios y ofertas.

- El producto hipotecario: Las hipotecas fijas, variables o mixtas tendrán TAEs diferentes.

- El perfil del solicitante: La solvencia económica, el nivel de ingresos y el historial crediticio del prestatario pueden influir en la TAE ofrecida.

- El importe y el plazo del préstamo: A mayor plazo, la TAE puede variar debido al impacto de las comisiones y la capitalización a lo largo del tiempo.

- Los productos vinculados: Si la hipoteca requiere la contratación de seguros, tarjetas o domiciliación de nómina para obtener un mejor tipo de interés, el coste de estos productos se reflejará en la TAE.

Por lo tanto, para conocer la TAE actual de una hipoteca, es necesario consultar las ofertas específicas de cada banco y, idealmente, utilizar simuladores o asesores financieros que te ayuden a comparar opciones personalizadas.

¿Qué hace que una hipoteca tenga una TAE más baja?

Conseguir una TAE más baja en una hipoteca es el objetivo de la mayoría de los solicitantes, ya que esto significa un menor coste total. Varios factores pueden contribuir a una TAE más competitiva:

- Solvencia del solicitante: Un perfil financiero sólido (ingresos estables y altos, historial crediticio impecable, baja relación deuda/ingresos) reduce el riesgo para el banco, lo que puede traducirse en una TAE más baja.

- Menos comisiones: Optar por hipotecas con pocas o ninguna comisión (de apertura, estudio, amortización parcial o total) reducirá directamente la TAE.

- Ofertas online o promocionales: Algunas entidades ofrecen condiciones más ventajosas en sus canales digitales o durante períodos promocionales para atraer clientes.

- Vínculos inteligentes: Si bien los productos vinculados aumentan la TAE, en algunos casos, la reducción en el TIN que se consigue al vincularse puede compensar el coste de estos productos, resultando en una TAE global más atractiva. Es crucial analizar si el coste de los productos vinculados realmente justifica la bajada del TIN.

- Negociación: En algunos casos, es posible negociar con la entidad bancaria para obtener mejores condiciones, especialmente si se tiene un buen perfil o se presentan ofertas de la competencia.

- Finalidad del préstamo: A veces, las hipotecas para primera vivienda pueden tener TAEs ligeramente más favorables que las destinadas a otros fines (reunificación de deudas, segunda residencia), aunque esto no es una regla universal.

Siempre es recomendable comparar múltiples ofertas y, si es posible, buscar asesoramiento profesional para entender todas las implicaciones de la TAE y elegir la hipoteca que mejor se adapte a tus necesidades y capacidad financiera.

Conclusión: Empoderando tus Decisiones Financieras

Comprender la Tasa Efectiva Anual (TEA) y la Tasa Anual Equivalente (TAE) es mucho más que manejar un par de fórmulas financieras; es adquirir una habilidad esencial para navegar el panorama económico actual. La TEA te permite ver el impacto real de la capitalización de intereses en tus ahorros o deudas, mientras que la TAE se erige como el faro que te guía a través de las diversas ofertas del mercado, revelando el coste total o el rendimiento efectivo de cualquier producto financiero. Ignorar estas tasas es como comprar un producto sin mirar su precio final, solo el descuento inicial.

Al priorizar la TAE en tus comparaciones, especialmente al buscar financiación como una hipoteca o un préstamo personal, te aseguras de que estás tomando la decisión más informada y económicamente ventajosa. Recuerda que no se trata solo del tipo de interés nominal, sino de todos los elementos que componen el costo real de tu dinero. Armado con este conocimiento, estarás en una posición mucho más fuerte para gestionar tus finanzas con confianza y alcanzar tus objetivos económicos.

Si quieres conocer otros artículos parecidos a ¿TEA y TAE? Descubre el Costo Real de tu Dinero puedes visitar la categoría Finanzas.