16/08/2025

¿Alguna vez te has preguntado por qué el precio de productos costosos como vehículos o propiedades rara vez se anuncia directamente? En su lugar, las empresas promocionan atractivos montos de pago de anualidades. Por ejemplo, un Mitsubishi Outlander podría publicitarse por solo 193 dólares quincenales, lo que suena bastante manejable. Sin embargo, la letra pequeña revela 182 pagos que suman casi 32,000 dólares. Esta estrategia de marketing no es aleatoria; se basa en un concepto financiero fundamental: el valor presente de una anualidad.

En el mundo de los negocios, ya sea que estés estructurando planes de pago para consumidores o comprando y vendiendo contratos de préstamo, la capacidad de calcular valores actuales es indispensable. Como consumidor, te encuentras con cálculos de valor presente de diversas formas, desde la compra de un automóvil hasta la planificación de tu jubilación o la evaluación de una hipoteca.

Esta guía exhaustiva te sumergirá en las profundidades del valor presente de las anualidades, explorando tanto las anualidades ordinarias como las anualidades adeudadas. Al igual que los cálculos de valor futuro, estas fórmulas se adaptan a las anualidades simples y generales según sea necesario. Pasaremos de las inversiones a los préstamos, brindándote una comprensión completa de cómo estos cálculos impactan tus finanzas.

- ¿Qué es una Anualidad y por qué es Importante su Valor Presente?

- La Fórmula del Valor Presente de una Anualidad Ordinaria

- La Fórmula del Valor Presente de una Anualidad Adeudada

- Manejo de Escenarios Complejos: Múltiples Segmentos de Tiempo

- Anualidades y Préstamos: Un Enfoque Crucial

- Preguntas Frecuentes (FAQ)

- ¿Cuál es la fórmula del valor presente de una anualidad?

- ¿Cómo se calcula el monto de una anualidad vencida?

- ¿Cuál es la fórmula para el valor actual del factor de anualidad?

- ¿Cómo se calcula el valor actual de las anualidades?

- En cualquier préstamo que devenga intereses en cualquier momento, ¿se reducirá el principal en un monto igual a los pagos realizados, más que los pagos realizados, o menos que los pagos realizados?

- Para dos anualidades de inversión iguales, ¿el valor presente de una anualidad ordinaria y anualidad adeudada será igual o diferente?

¿Qué es una Anualidad y por qué es Importante su Valor Presente?

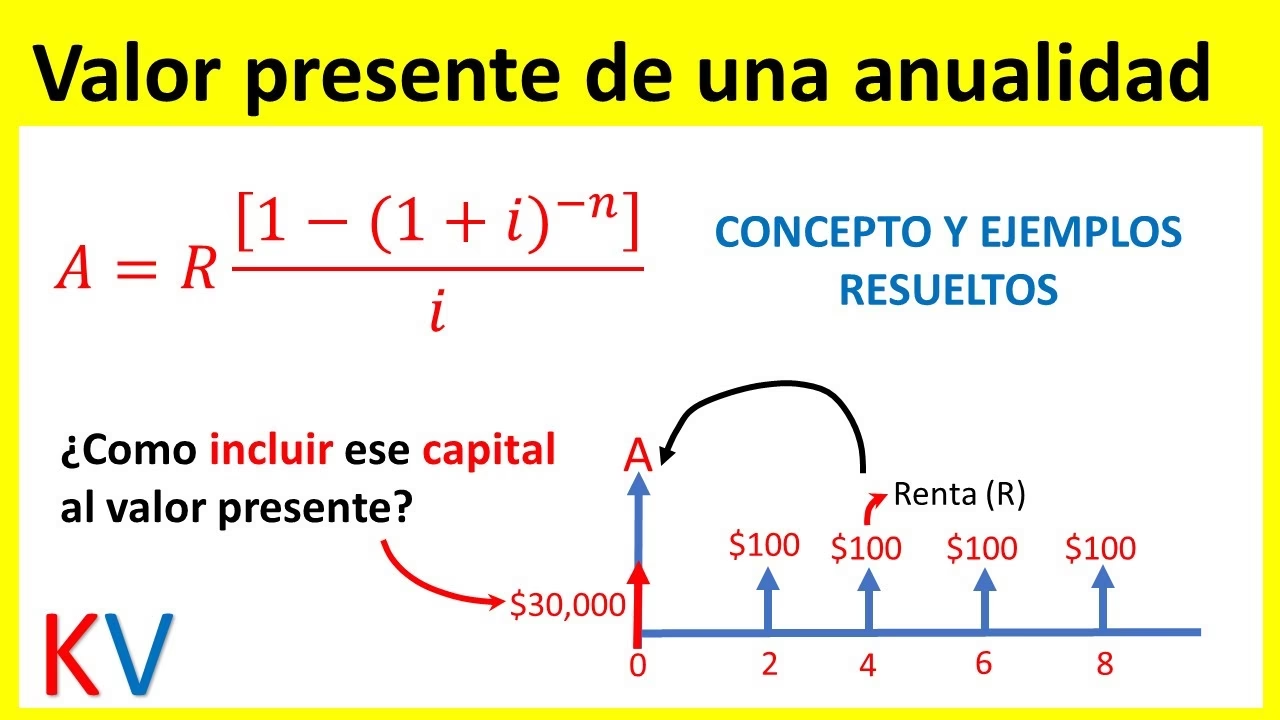

Una anualidad es una serie de pagos iguales realizados a intervalos regulares durante un período de tiempo específico. Podría ser el pago mensual de tu hipoteca, los ingresos de una pensión, o incluso los pagos regulares que recibes de una inversión. El valor presente de una anualidad es, en esencia, la cantidad de dinero que necesitarías hoy para poder financiar una serie de pagos futuros. En otras palabras, es el valor actual de un flujo futuro de pagos.

Entender el valor presente es crucial porque el dinero tiene un valor temporal. Un dólar hoy vale más que un dólar mañana debido a su potencial de ganancia a través de intereses o inversiones. Por lo tanto, al evaluar una serie de pagos futuros, necesitamos descontarlos a su valor equivalente en el presente.

Comprendiendo el Concepto a Través de un Ejemplo Sencillo

Para ilustrar, imaginemos a Carlos, dueño de una pequeña empresa, que desea pagar un bono de 1,000 dólares a su subgerente al final de este año y otro bono de 1,000 dólares al final del próximo año. Carlos quiere depositar el dinero para estos bonos en una cuenta de ahorro hoy, donde ganará un 4% de interés anual compuesto anualmente. ¿Cuánto dinero debe depositar Carlos hoy?

Esto no es un fondo de amortización donde se hacen pagos periódicos para alcanzar una suma futura. Aquí, Carlos deposita una suma única hoy (el valor presente) para luego realizar retiros periódicos (la anualidad).

Para el primer pago de 1,000 dólares al final del año 1, su valor presente (P1) sería de aproximadamente 961.54 dólares (1000 / (1 + 0.04)^1). Para el segundo pago de 1,000 dólares al final del año 2, su valor presente (P2) sería de aproximadamente 924.56 dólares (1000 / (1 + 0.04)^2). Por lo tanto, Carlos necesitaría depositar la suma de ambos valores presentes: 961.54 + 924.56 = 1886.10 dólares hoy.

Si bien este cálculo paso a paso es útil para comprender el concepto, no es eficiente para anualidades con muchos pagos. Afortunadamente, existen fórmulas que simplifican este proceso.

La Fórmula del Valor Presente de una Anualidad Ordinaria

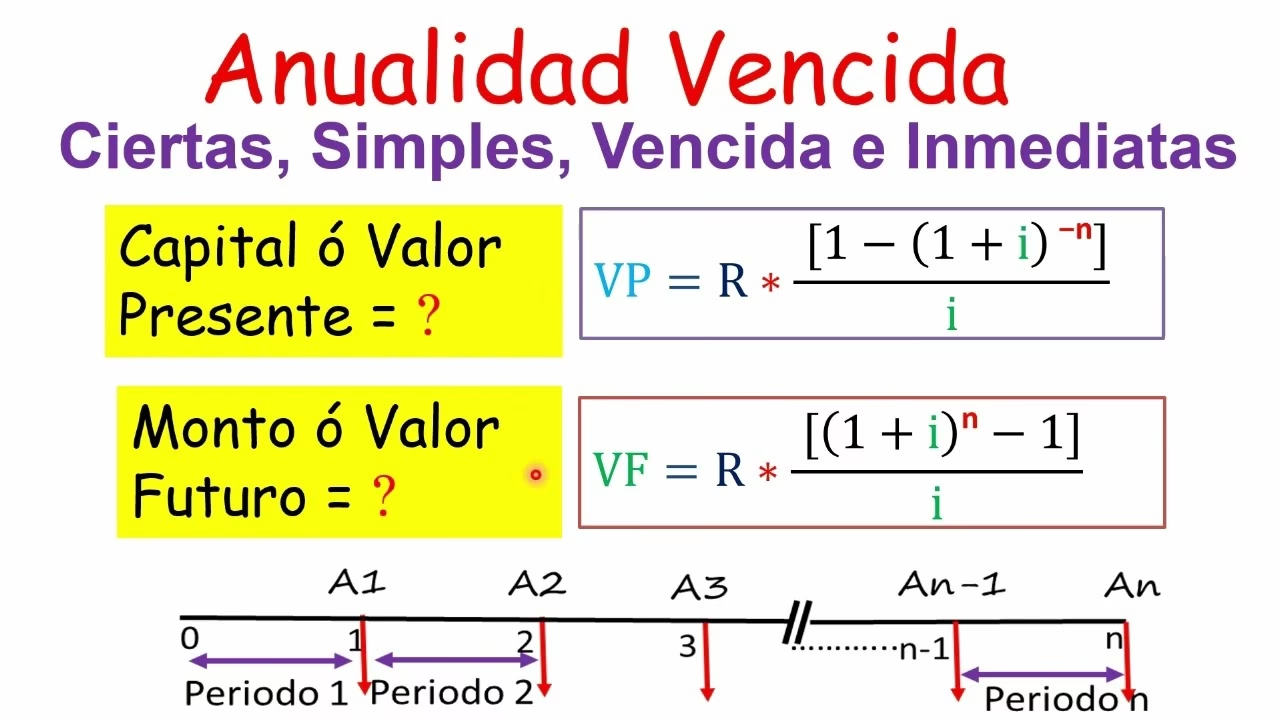

Una anualidad ordinaria es aquella en la que los pagos se realizan al final de cada período. La fórmula para calcular su valor presente (PVORD) es esencial en muchos escenarios financieros. Se basa en descontar cada pago futuro al presente y sumarlos.

Variables Clave:

PVORD: Valor presente de la anualidad ordinaria.PMT: Monto de cada pago periódico.i: Tasa de interés periódica (tasa de interés anual dividida por la frecuencia de capitalización por año).n: Número total de pagos (número de años multiplicado por la frecuencia de pago por año).

La fórmula general es una herramienta poderosa que agiliza el proceso, moviendo todos los pagos simultáneamente a un solo cálculo. Por ejemplo, si Rodríguez planea tener un ingreso bruto anual de 50,000 dólares al final de cada año cuando se jubile a los 65 años, esperando que la cuenta se vacíe a los 78 años (13 años de pagos), y la cuenta gana 5.1% compuesto anualmente, ¿qué cantidad de fondos necesita en la cuenta al jubilarse? En este caso, los pagos se realizan al final de los intervalos y la frecuencia de capitalización y de pago son las mismas, lo que la convierte en una anualidad simple ordinaria.

Aplicando la fórmula del valor presente de una anualidad ordinaria, Rodríguez necesitaría tener aproximadamente 466,863.69 dólares en su cuenta al cumplir 65 años.

El Factor de Interés del Valor Presente de una Anualidad (PVIFA)

El Factor de Interés del Valor Presente de una Anualidad (PVIFA) es un multiplicador que ayuda a determinar si es más ventajoso tomar un pago único o una serie de pagos a lo largo del tiempo. Se utiliza al multiplicarlo por el monto del pago recurrente para obtener el valor presente de una serie de anualidades. La fórmula para PVIFA es:

PVIFA = (1 - (1 + r)^-n) / r

Donde 'r' es la tasa periódica y 'n' es el número de pagos. Existen calculadoras en línea y tablas PVIFA que pueden facilitar este cálculo, aunque las tablas pueden sacrificar precisión debido al redondeo.

La Fórmula del Valor Presente de una Anualidad Adeudada

Una anualidad adeudada es aquella en la que los pagos se realizan al principio de cada período. Esto tiene un impacto significativo en el valor presente porque cada pago tiene un período adicional para acumular intereses antes de ser descontado. Por lo tanto, el valor presente de una anualidad adeudada siempre será mayor que el de una anualidad ordinaria equivalente, ya que se elimina un compuesto de interés menos.

La fórmula para el valor presente de una anualidad adeudada (PVDUE) es una adaptación de la fórmula de la anualidad ordinaria, multiplicada por (1 + i) para reflejar el pago al inicio del período:

PVDUE = PVORD * (1 + i)

Retomando el ejemplo de Rodríguez, si los pagos de 50,000 dólares se toman al inicio de cada año y la cuenta gana 5.1% semestralmente (lo que implica que los períodos compuestos y de pago son diferentes, siendo una anualidad general adeudada), y además quiere dejar una herencia de 100,000 dólares para sus hijos. En esta situación, Rodríguez requeriría más dinero. Necesitaría tener aproximadamente 541,027.07 dólares en su cuenta cuando cumpla 65 años. Su cuenta ganaría 208,972.93 dólares en intereses a lo largo del plazo.

Comparación: Anualidad Ordinaria vs. Anualidad Adeudada

Para dos anualidades de inversión con los mismos términos (monto de pago, tasa de interés, duración), el valor presente de una anualidad adeudada siempre será mayor que el de una anualidad ordinaria. Esto se debe a que el primer pago de la anualidad adeudada se realiza al inicio del período, lo que significa que no se le descuenta un período de interés como sí ocurre con el primer pago de una anualidad ordinaria.

| Característica | Anualidad Ordinaria | Anualidad Adeudada |

|---|---|---|

| Momento del Pago | Final del período | Inicio del período |

| Valor Presente | Menor | Mayor |

| Interés Descontado | Más | Menos |

| Ejemplo | Pagos de hipoteca, cuotas de préstamos | Pagos de alquiler, primas de seguros |

Manejo de Escenarios Complejos: Múltiples Segmentos de Tiempo

En la realidad, las situaciones financieras no siempre son tan lineales. Si alguna de las variables principales (tasa de interés, frecuencia de capitalización, monto del pago o frecuencia de pago) cambia entre el punto inicial y final de la anualidad, o si se realizan depósitos o retiros adicionales de pago único, esto crea un nuevo segmento de tiempo que debe tratarse por separado.

Consideremos nuevamente a Rodríguez. Se da cuenta de que durante su jubilación, el costo de vida aumentará. Por lo tanto, planea tomar 50,000 dólares al inicio de cada año durante seis años, y luego aumentar esa cantidad a 60,000 dólares por el saldo restante. Su tasa de interés sigue siendo del 5.1% semestral y aún quiere dejar una herencia de 100,000 dólares para sus hijos. ¿Cuánto dinero necesita en su fondo de retiro a los 65 años?

Este escenario requiere dos segmentos de tiempo porque hay un cambio en el monto del pago después de seis años. Se trata de dos anualidades generales consecutivas adeudadas. Para resolver esto, se trabaja de derecha a izquierda en la línea de tiempo, calculando el valor presente de cada segmento por separado y sumándolos. El valor presente al inicio de un segmento de tiempo se convierte en el valor futuro al final del segmento de tiempo anterior.

Para el segmento de tiempo 1 (desde la derecha, los últimos 7 años con 60,000 PMT y 100,000 FV), y el segmento de tiempo 2 (los primeros 6 años con 50,000 PMT), Rodríguez necesitaría tener aproximadamente 585,742.42 dólares invertidos en su fondo de retiro a los 65 años para cumplir con sus objetivos.

Cálculo del Monto de Interés

Si deseas saber cuánto interés se descontó en el cálculo del valor presente, puedes adaptar la fórmula general de interés: I = (N × PMT + FV) - PV. Aquí, N × PMT representa la suma de todos los pagos de la anualidad, y FV es cualquier valor futuro adicional (como una herencia). PV es el valor presente calculado de la anualidad.

Anualidades y Préstamos: Un Enfoque Crucial

Hasta ahora, nos hemos centrado principalmente en las anualidades de inversión. Sin embargo, los conceptos de anualidades son igualmente fundamentales cuando se trata de préstamos. Para los consumidores, conocer el saldo adeudado de cualquier deuda en un momento dado es vital. Aunque la banca en línea facilita el acceso al saldo actual, calcular un saldo futuro o entender cómo se amortiza un préstamo requiere cálculos de anualidades.

Las empresas también aplican constantemente los cálculos de anualidades. Los estados financieros deben reflejar no solo los fondos a pagar o cobrar hoy, sino también todos los flujos de efectivo futuros, como los que surgen de anualidades. La compra y venta de contratos comerciales, como la venta de un plan de pago al consumidor a una institución financiera, requiere trabajar con pagos futuros y descontar esos pagos hasta la fecha de venta del contrato.

Cálculo del Saldo Adeudado en un Préstamo

Para determinar con precisión el saldo adeudado de cualquier préstamo en cualquier momento, siempre se debe comenzar con el capital inicial del préstamo y luego deducir los pagos realizados. Esto generalmente implica un cálculo del valor futuro. Aunque algunos podrían pensar en calcular el valor presente de los pagos restantes desde el final del préstamo, esto no es lo más preciso.

La razón es que el pago de la anualidad (PMT) casi siempre es un número redondeado. Una pequeña discrepancia se acumula con cada pago, lo que significa que el último pago suele ser diferente. Dado que no se puede calcular un valor presente a partir de un número desconocido o con un pago de anualidad que no es constante, el cálculo exacto del saldo de un préstamo se logra de manera más fiable a través de una fórmula de anualidad de valor futuro.

Los préstamos son más comúnmente anualidades ordinarias, lo que requiere la aplicación de la fórmula del valor futuro de una anualidad ordinaria para calcular el saldo futuro. El principal del préstamo se considera el valor presente (PV). Luego, se calcula el valor futuro de este principal y el valor futuro de los pagos realizados. La diferencia entre estos dos valores futuros en la misma fecha focal es el saldo adeudado.

Por ejemplo, si compraste una casa de 150,000 dólares con una hipoteca al 5% compuesto semestralmente, y después de cinco años de pagos mensuales de 872.41 dólares, ¿cuánto debes? Calculando el valor futuro del principal original y el valor futuro de todos los pagos realizados, y restando este último del primero, se obtiene un saldo adeudado de aproximadamente 132,761.09 dólares.

En un préstamo con intereses, el principal siempre se reducirá en una cantidad inferior a los pagos realizados, ya que una parte de cada pago se destina a cubrir los intereses cobrados sobre el préstamo.

Venta de un Contrato de Préstamo

Es muy común que los contratos de préstamo se vendan de minoristas a instituciones financieras. Cuando una compañía financiera compra un contrato de préstamo, esencialmente está invirtiendo en los pagos futuros de ese contrato. Para determinar el precio de venta (el monto que la compañía financiera paga por adquirir el contrato), se calcula el valor presente de todos los pagos de anualidades restantes (generalmente, excepto el último, debido a las discrepancias de redondeo) más el valor presente del pago final único ajustado.

Esto requiere dos cálculos: un cálculo de anualidad de valor presente utilizando la fórmula de anualidad ordinaria (considerando N-1 pagos) y un cálculo de pago único de valor presente para el pago final. No se requieren nuevas fórmulas, solo una aplicación cuidadosa de las ya existentes.

Preguntas Frecuentes (FAQ)

¿Cuál es la fórmula del valor presente de una anualidad?

La fórmula general para el valor presente de una anualidad ordinaria (pagos al final del período) es PVORD = PMT * [(1 - (1 + i)^-n) / i]. Para una anualidad adeudada (pagos al inicio del período), la fórmula es PVDUE = PMT * [(1 - (1 + i)^-n) / i] * (1 + i).

¿Cómo se calcula el monto de una anualidad vencida?

Para calcular el valor presente de una anualidad adeudada (o vencida, como a veces se le llama), se utiliza la fórmula PVDUE = PMT * [(1 - (1 + i)^-n) / i] * (1 + i). Esta fórmula es la misma que la de una anualidad ordinaria, pero multiplicada por (1 + i) para reflejar el beneficio de que los pagos se realizan al inicio de cada período.

¿Cuál es la fórmula para el valor actual del factor de anualidad?

La fórmula para el Factor de Interés del Valor Presente de una Anualidad (PVIFA) es PVIFA = (1 - (1 + r)^-n) / r, donde 'r' es la tasa de interés periódica y 'n' es el número total de pagos. Este factor se multiplica por el monto del pago periódico para obtener el valor presente de la anualidad.

¿Cómo se calcula el valor actual de las anualidades?

El valor actual (o valor presente) de las anualidades se calcula descontando cada pago futuro al presente y sumándolos. Se utilizan fórmulas específicas para anualidades ordinarias (pagos al final del período) y anualidades adeudadas (pagos al inicio del período), considerando el monto del pago, la tasa de interés periódica y el número total de pagos.

En cualquier préstamo que devenga intereses en cualquier momento, ¿se reducirá el principal en un monto igual a los pagos realizados, más que los pagos realizados, o menos que los pagos realizados?

El principal se reducirá en una cantidad menos que los pagos realizados. Esto se debe a que una parte de cada pago se destina a cubrir los intereses que se están cobrando sobre el préstamo, y solo el resto del pago se aplica al principal.

Para dos anualidades de inversión iguales, ¿el valor presente de una anualidad ordinaria y anualidad adeudada será igual o diferente?

Serán diferentes. El valor presente de una anualidad adeudada siempre será mayor que el de una anualidad ordinaria equivalente. Esto se debe a que los pagos en una anualidad adeudada se realizan al inicio de cada período, lo que significa que el dinero se recibe antes y tiene menos intereses descontados.

Si quieres conocer otros artículos parecidos a Guía Completa para el Valor Presente de Anualidades puedes visitar la categoría Finanzas.