13/05/2023

Al considerar la valoración de una empresa, es común centrarse en sus activos tangibles y pasivos. Sin embargo, existe un elemento crucial, a menudo pasado por alto en los libros contables tradicionales, que puede marcar una diferencia abismal en el valor real de una compañía: el fondo de comercio. Este concepto representa el valor de los activos intangibles de una empresa, aquellos que no se pueden tocar ni contar fácilmente, pero que son intrínsecos a su capacidad de generar beneficios y, por ende, a su valor de mercado. Entender cómo calcular el fondo de comercio es fundamental para cualquier empresario, inversor o comprador que desee tener una visión completa y precisa de la salud y el potencial económico de un negocio.

El fondo de comercio, también conocido como goodwill en la contabilidad anglosajona, abarca elementos como la reputación de marca, la lealtad de los clientes, la eficiencia operativa, el prestigio, la experiencia acumulada y la organización interna. Estos factores, aunque difíciles de cuantificar, son poderosos impulsores de ingresos y ventajas competitivas. Su correcta valoración es vital, especialmente en procesos de compraventa de empresas o fusiones, donde el precio de adquisición puede superar con creces el valor contable de los activos físicos. En este artículo, desglosaremos qué es el fondo de comercio, por qué es tan importante y las diferentes metodologías para calcularlo, proporcionando una guía completa para desvelar el verdadero valor de cualquier negocio.

- ¿Qué es el Fondo de Comercio y por qué es Importante?

- El Fondo de Comercio en la Contabilidad Española

- Métodos para Calcular el Fondo de Comercio

- Tabla Comparativa de Métodos de Cálculo del Fondo de Comercio

- Deterioro del Fondo de Comercio (Impairment)

- Limitaciones y Consideraciones del Fondo de Comercio

- Preguntas Frecuentes (FAQ)

- ¿Es lo mismo fondo de comercio que otros activos intangibles como patentes o licencias?

- ¿Cómo afecta el fondo de comercio a la valoración de una empresa?

- ¿Puede el fondo de comercio ser negativo?

- ¿El fondo de comercio se amortiza?

- ¿Cuál es la relación entre fondo de comercio y el ratio de Fondo de Comercio a Activos?

- Conclusión

¿Qué es el Fondo de Comercio y por qué es Importante?

El fondo de comercio es un activo intangible que refleja el valor adicional de una empresa más allá de sus activos tangibles e identificables. Es la suma de todos aquellos elementos que, aunque no se materializan físicamente, contribuyen a la capacidad de una empresa para generar ganancias superiores a la media de su sector. Imagina una marca reconocida mundialmente o un negocio local con una clientela fiel de décadas; gran parte de su valor reside en estos intangibles.

Los componentes clave que típicamente integran el fondo de comercio incluyen:

- Valor de la marca: La reputación, el reconocimiento y la percepción pública de una marca, que puede influir directamente en la preferencia del consumidor y en la prima que está dispuesto a pagar. Un ejemplo claro es Coca-Cola, una empresa establecida en 1886 cuyo valor de marca es inmenso y trasciende con creces el valor de sus activos físicos. Su historia, su omnipresencia y su impacto cultural le otorgan un prestigio y un posicionamiento en el mercado que son invaluables.

- Eficiencia operativa: La capacidad de la empresa para realizar sus actividades o proveer sus servicios de manera optimizada, lo que se traduce en menores costos y mayores márgenes de beneficio.

- Organización interna: La estructura, los procesos y el capital humano bien gestionado que permiten un funcionamiento fluido y productivo.

- Clientela: La base de clientes existente, su lealtad y el tiempo que la empresa ha operado con éxito, lo que indica estabilidad y recurrencia de ingresos. Cuanto más tiempo y más sólida sea la relación con los clientes, mayor será el valor.

- Prestigio y reputación: La buena imagen de la empresa en el mercado, su ética, su trayectoria y la confianza que genera entre proveedores, empleados y clientes.

- Experiencia y conocimiento (Know-how): La acumulación de habilidades, métodos y secretos comerciales que otorgan una ventaja competitiva.

La importancia del fondo de comercio radica en su capacidad para ofrecer una valoración más completa y realista de una empresa. Permite contabilizar y reconocer el valor inherente que no se refleja en los balances tradicionales, pero que es fundamental para su éxito. Es por esta razón que la adquisición de un negocio ya establecido y con buen renombre, o el modelo de franquicia, resultan atractivos. Gran parte del valor que se paga en estas transacciones se atribuye precisamente a la adquisición de este fondo de comercio, que ya incluye una clientela y un reconocimiento de marca preexistentes.

El Fondo de Comercio en la Contabilidad Española

Según el Plan General de Contabilidad (PGC) de España, el fondo de comercio, aunque intangible, debe ser considerado en ciertos puntos clave de la contabilidad empresarial. Su tratamiento contable es específico y difiere de otros activos.

- Test de Deterioro: Las empresas deben realizar periódicamente un test de deterioro del fondo de comercio. Este test implica proyecciones anuales del valor de la empresa adquirida y la comparación con su valor contable para detectar posibles devaluaciones. Si el valor de mercado del fondo de comercio cae por debajo de su valor en libros, se debe registrar una pérdida por deterioro.

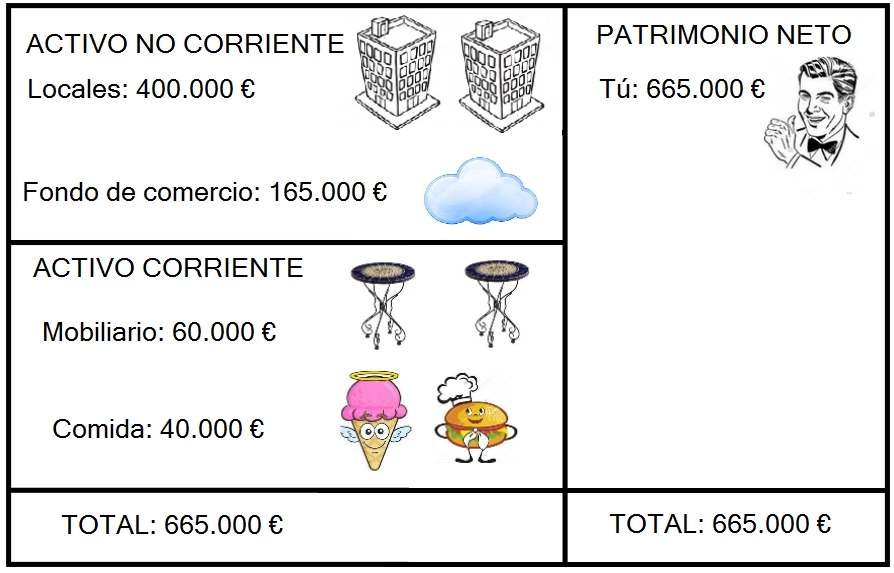

- Activo: El fondo de comercio solo aparece en el balance de situación, dentro del apartado de activos no corrientes, cuando ha sido adquirido a través de una combinación de negocios. Es decir, cuando una empresa compra otra y el precio pagado excede el valor razonable de los activos netos identificables de la adquirida. Si una empresa genera su propio fondo de comercio (autogenerado), este no se reconoce contablemente.

- Amortización: Desde el año 2016, el PGC español establece la obligación de amortizar el fondo de comercio contablemente. Se amortiza de forma lineal durante un periodo de diez años, salvo que se pueda justificar otro periodo de vida útil. Fiscalmente, la amortización del fondo de comercio es deducible con un límite anual del 5% (equivalente a 20 años). Esta amortización reconoce que, aunque el fondo de comercio tiene una vida indefinida, su valor puede fluctuar y debe reflejarse contablemente.

Métodos para Calcular el Fondo de Comercio

Existen diversas maneras de calcular el fondo de comercio, dependiendo del contexto y la información disponible. A continuación, exploramos los métodos más comunes, incluyendo el cálculo específico para adquisiciones de empresas (Goodwill).

1. Usando las Ganancias Promedio

Este método se basa en la capacidad histórica de la empresa para generar beneficios. Es relativamente sencillo y se calcula en dos pasos:

- Calcular las Ganancias Promedio: Se seleccionan un número de años representativos (por ejemplo, los últimos 3 o 5 años). Se suman las ganancias totales obtenidas en esos años y se dividen entre el número de años seleccionados.

- Calcular el Fondo de Comercio: Una vez obtenidas las ganancias promedio, se multiplican por un factor que representa el número de años por los que se estima que estas ganancias se mantendrán o por los que se valora el fondo de comercio (por ejemplo, 2, 3 o 5 años, según la estabilidad y perspectivas del negocio).

Fondo de Comercio = Ganancias Promedio x Número de Años Estimados

2. Usando las Ganancias Excedentarias

Este método es más sofisticado y tiene en cuenta las ganancias que superan lo que se consideraría un rendimiento normal para el capital invertido en el sector. Requiere más factores:

- Calcular las Ganancias Promedio: Se realiza el mismo cálculo que en el método anterior.

- Calcular el Rendimiento Normal: Se determina el rendimiento que el capital invertido debería generar en un negocio similar sin fondo de comercio (por ejemplo, el tipo de interés de mercado o el rendimiento medio del sector sobre activos tangibles).

- Calcular las Ganancias Excedentarias: Se resta el rendimiento normal (calculado sobre el capital empleado) de las ganancias promedio reales de la empresa.

Ganancias Excedentarias = Ganancias Promedio - (Capital Empleado x Tasa de Rendimiento Normal) - Calcular el Fondo de Comercio: Se multiplican las ganancias excedentarias por un número de años (similar al método anterior) o se capitalizan a una tasa de descuento apropiada.

Fondo de Comercio = Ganancias Excedentarias x Número de Años Estimados

3. Usando la Capitalización de Ganancias

Este método compara el valor capitalizado de las ganancias de la empresa con el capital total empleado en ella. Es útil para negocios con un flujo de ganancias estable.

- Calcular el Valor Capitalizado de las Ganancias (VCG): Se toman las ganancias promedio (o excedentarias) y se capitalizan usando una tasa de rentabilidad normal o esperada para el sector.

VCG = (Ganancias Promedio / Tasa de Rentabilidad Normal) x 100 - Calcular el Capital Total Empleado (CTE): Se obtiene restando los pasivos de los activos tangibles de la empresa.

CTE = Activos Tangibles - Pasivos - Calcular el Fondo de Comercio: Se resta el capital total empleado del valor capitalizado de las ganancias.

Fondo de Comercio = VCG - CTE

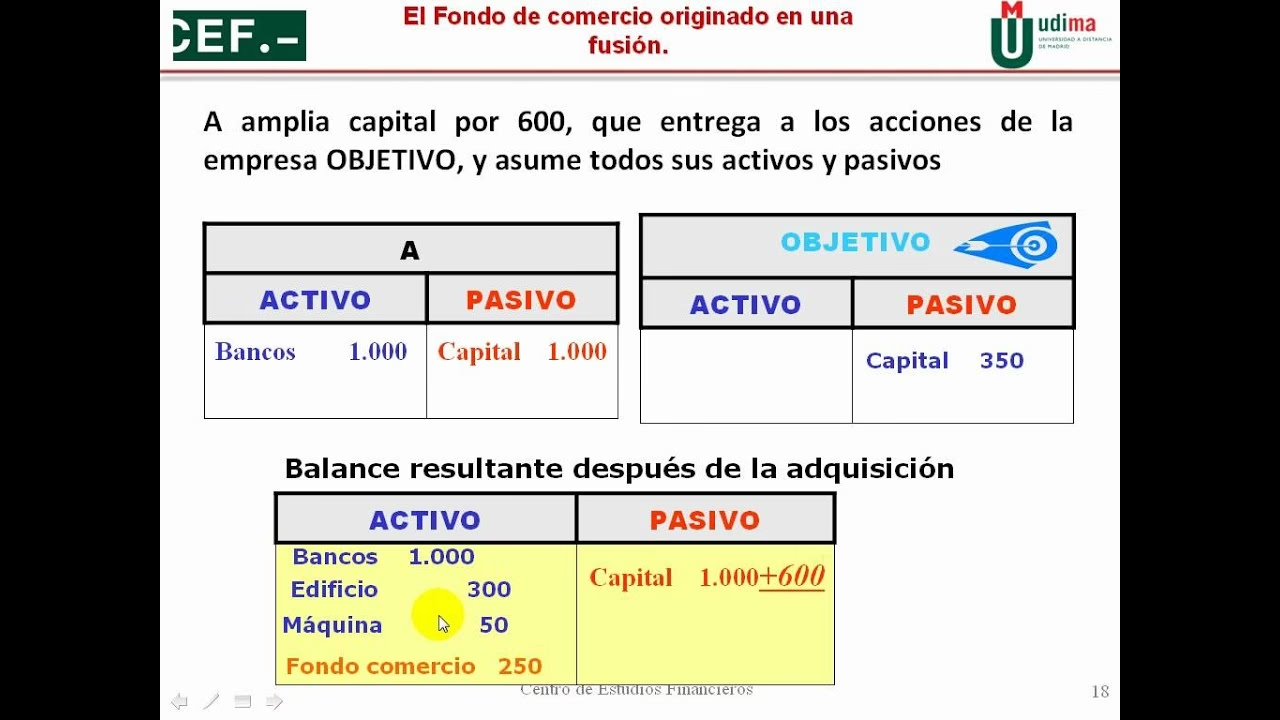

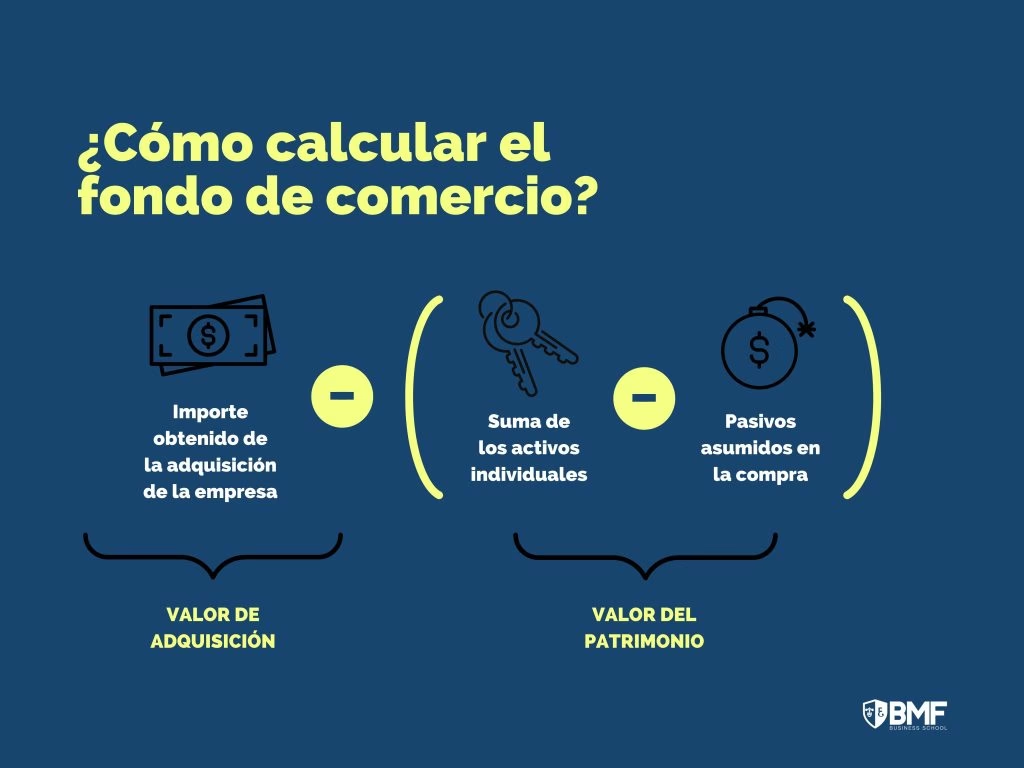

4. Cálculo del Fondo de Comercio en Adquisiciones (Goodwill)

Este es el método más común para determinar el fondo de comercio en el contexto de la compra de una empresa por otra. El goodwill se registra como un activo intangible en el balance de la empresa adquirente y representa la prima pagada sobre el valor justo de mercado de los activos netos identificables de la empresa adquirida.

La fórmula para calcular el goodwill en una adquisición es la siguiente:

Goodwill = Precio de Compra de la Empresa Adquirida - (Valor Justo de Mercado de Activos - Valor Justo de Mercado de Pasivos)

- Precio de Compra (P): El monto total pagado por la empresa objetivo.

- Valor Justo de Mercado de Activos (A): El valor real de los activos tangibles e intangibles identificables de la empresa adquirida en el momento de la adquisición (edificios, equipos, patentes, licencias, etc.).

- Valor Justo de Mercado de Pasivos (L): El valor real de las obligaciones de la empresa adquirida.

Ejemplo Práctico:

Supongamos que la Empresa X adquiere la Empresa Y por 15 millones de euros. En el momento de la adquisición, el valor justo de mercado de los activos de la Empresa Y es de 12 millones de euros, y sus pasivos son de 3 millones de euros.

Goodwill = 15.000.000 € - (12.000.000 € - 3.000.000 €)Goodwill = 15.000.000 € - 9.000.000 €Goodwill = 6.000.000 €

En este caso, la Empresa X registrará 6 millones de euros como fondo de comercio en su balance. Este monto representa el valor de la reputación de la marca de la Empresa Y, su base de clientes leales, sus buenas relaciones laborales o cualquier otra ventaja competitiva que justifique pagar una prima sobre sus activos netos tangibles.

Tabla Comparativa de Métodos de Cálculo del Fondo de Comercio

| Método de Cálculo | Base Principal | Consideraciones | Ventajas | Desventajas |

|---|---|---|---|---|

| Ganancias Promedio | Ganancias históricas | Simple, depende de la estabilidad de las ganancias. | Fácil de entender y aplicar. | No considera el capital invertido ni el riesgo del negocio. |

| Ganancias Excedentarias | Ganancias que superan el rendimiento normal | Más complejo, requiere determinar un rendimiento normal. | Más preciso al aislar el valor del intangible. | La determinación del rendimiento normal puede ser subjetiva. |

| Capitalización de Ganancias | Relación entre ganancias y capital empleado | Requiere una tasa de rentabilidad normal y cálculo del capital. | Útil para negocios estables con flujos de ganancias predecibles. | La tasa de capitalización es crucial y puede ser difícil de definir. |

| En Adquisiciones (Goodwill) | Diferencia entre precio de compra y activos netos | Solo aplicable en compra-venta de empresas. | Refleja la prima pagada por intangibles en una transacción real. | No aplicable para fondo de comercio autogenerado. |

Deterioro del Fondo de Comercio (Impairment)

Una vez que el fondo de comercio se registra en el balance, ya sea por una adquisición o por su reconocimiento contable, no se amortiza de la misma manera que otros activos intangibles con una vida útil definida (como patentes o licencias). En su lugar, se somete a pruebas periódicas de deterioro del valor (impairment tests), al menos una vez al año.

El deterioro del fondo de comercio ocurre cuando su valor de mercado o su valor recuperable cae por debajo de su valor contable. Esto puede ser provocado por diversos eventos adversos, tales como:

- Una disminución sostenida en los flujos de efectivo esperados de la unidad de negocio a la que se asigna el fondo de comercio.

- Un aumento significativo en el entorno competitivo.

- Una recesión económica o cambios desfavorables en el mercado.

- Problemas de reputación, escándalos o publicidad negativa.

- Cambios tecnológicos que hacen obsoletos los productos o servicios de la empresa.

Cuando se detecta un deterioro, la empresa debe reducir el valor del fondo de comercio en su balance hasta su valor recuperable. Esta reducción se registra como una pérdida en el estado de resultados, lo que directamente disminuye el beneficio neto del año y, por ende, puede afectar negativamente las ganancias por acción y el precio de las acciones de la compañía.

Las pruebas de deterioro más comunes son:

- Enfoque de Ingresos (Income Approach): Se estiman los flujos de efectivo futuros que generará la unidad de negocio y se descuentan a su valor presente. Si este valor presente es menor que el valor en libros del fondo de comercio, se reconoce el deterioro.

- Enfoque de Mercado (Market Approach): Se analizan los activos y pasivos de empresas similares que operan en la misma industria para estimar el valor de mercado de la unidad de negocio y, por ende, del fondo de comercio.

Limitaciones y Consideraciones del Fondo de Comercio

Aunque el fondo de comercio es crucial, su valoración y gestión presentan desafíos:

- Dificultad de Valoración: Cuantificar el valor de la marca, la clientela o la experiencia es inherentemente subjetivo y puede llevar a estimaciones que no siempre son precisas.

- Fondo de Comercio Negativo (Badwill): En raras ocasiones, una empresa adquirente puede pagar menos que el valor justo de mercado de los activos netos de la empresa objetivo. Esto suele ocurrir en ventas de liquidación o en situaciones de angustia financiera. Este "fondo de comercio negativo" se registra como una ganancia en el estado de resultados de la empresa adquirente.

- No tiene Valor de Reventa Independiente: A diferencia de otros activos (tangibles o intangibles como patentes), el fondo de comercio no puede ser comprado o vendido de forma independiente de la empresa a la que pertenece. Su valor está intrínsecamente ligado al negocio en su conjunto. En caso de insolvencia, el fondo de comercio puede perder todo su valor.

- Subjetividad en las Proyecciones: Los cálculos de fondo de comercio, especialmente los basados en ganancias futuras, dependen de proyecciones que pueden ser inciertas y sujetas a diferentes interpretaciones contables.

Preguntas Frecuentes (FAQ)

¿Es lo mismo fondo de comercio que otros activos intangibles como patentes o licencias?

No, no son lo mismo. El fondo de comercio es un activo intangible que surge específicamente de la adquisición de otra empresa por un precio superior al valor razonable de sus activos netos identificables. No tiene una vida útil definida y no se amortiza regularmente (aunque sí se somete a pruebas de deterioro). Otros activos intangibles como patentes, marcas registradas o licencias tienen una vida útil finita, pueden ser comprados o vendidos de forma independiente y se amortizan a lo largo de su vida útil.

¿Cómo afecta el fondo de comercio a la valoración de una empresa?

El fondo de comercio es fundamental para la valoración real de una empresa porque captura el valor de los elementos intangibles que contribuyen a su capacidad de generar ingresos superiores. En una adquisición, es la justificación de la prima pagada por encima del valor contable. Para los inversores, entender el fondo de comercio ayuda a evaluar si una empresa tiene una ventaja competitiva sostenible y si su valor de mercado está justificado más allá de sus activos físicos.

¿Puede el fondo de comercio ser negativo?

Sí, puede ser negativo, aunque es poco común y se conoce como "fondo de comercio negativo" o badwill. Esto ocurre cuando una empresa es adquirida por un precio inferior al valor justo de mercado de sus activos netos identificables (activos menos pasivos). Generalmente, esto sucede en situaciones de venta forzosa o liquidación, donde la empresa vendedora está en una posición de debilidad. Cuando se da esta situación, el fondo de comercio negativo se registra como una ganancia para la empresa adquirente en su estado de resultados.

¿El fondo de comercio se amortiza?

En la contabilidad española (según el PGC), el fondo de comercio adquirido a partir de 2016 se amortiza contablemente de forma lineal durante 10 años. Fiscalmente, es deducible con un límite del 5% anual (20 años). Sin embargo, bajo normas contables internacionales como las IFRS o los GAAP de EE. UU., el fondo de comercio (goodwill) no se amortiza, sino que se somete a pruebas periódicas de deterioro de valor. Si se determina que ha perdido valor, se registra una pérdida por deterioro.

¿Cuál es la relación entre fondo de comercio y el ratio de Fondo de Comercio a Activos?

El ratio de Fondo de Comercio a Activos mide la proporción del fondo de comercio de una empresa en relación con sus activos totales. Se calcula dividiendo el fondo de comercio entre los activos totales. Un ratio alto puede indicar que una parte significativa del valor de la empresa reside en sus intangibles, a menudo resultado de adquisiciones. Si este ratio aumenta rápidamente, podría sugerir una "fiebre de compras" o que la empresa está asumiendo riesgos al depender demasiado de activos difíciles de liquidar. Es un indicador importante para los inversores que desean comprender la composición del valor de una empresa.

Conclusión

El fondo de comercio es mucho más que una cifra contable; es el reflejo del alma intangible de una empresa, de su reputación, su clientela y su capacidad única para generar beneficios. Su cálculo y comprensión son esenciales para cualquier valoración empresarial honesta y completa, especialmente en escenarios de compraventa, fusiones o inversiones. Aunque su naturaleza intangible lo hace difícil de cuantificar, los métodos y consideraciones presentados en este artículo ofrecen las herramientas necesarias para desentrañar este valor oculto. Reconocer y evaluar correctamente el fondo de comercio no solo proporciona una visión más precisa del verdadero valor de una compañía, sino que también permite tomar decisiones estratégicas más informadas, asegurando que el potencial de un negocio no se subestime ni se sobreestime.

Si quieres conocer otros artículos parecidos a Fondo de Comercio: Clave para Valorar tu Empresa puedes visitar la categoría Finanzas.