29/04/2022

En el complejo mundo de las finanzas y la contabilidad, comprender cómo se valoran los activos y pasivos es fundamental para obtener una imagen precisa de la salud económica de una entidad. Una de las técnicas más importantes y, a menudo, menos comprendidas es el cálculo del costo amortizado. Este método no solo es una exigencia de diversas normativas contables internacionales, sino que también ofrece una perspectiva más realista del valor de los instrumentos financieros a lo largo del tiempo, yendo más allá de su coste inicial.

Este artículo desglosará en detalle qué es el costo amortizado, por qué es tan relevante en la contabilidad moderna y, lo más importante, cómo se calcula. Exploraremos la aplicación de la tasa de interés efectiva, examinaremos ejemplos prácticos tanto para activos como para pasivos, y responderemos a las preguntas más frecuentes para que puedas dominar este concepto crucial.

¿Qué es el Costo Amortizado?

El costo amortizado es una medida contable utilizada para valorar ciertos activos y pasivos financieros. En esencia, representa el valor de un instrumento financiero después de ajustar su coste inicial por la amortización acumulada, los pagos de intereses realizados o recibidos, y cualquier diferencia entre el precio de adquisición original y su valor nominal o de vencimiento. No es simplemente el precio que se pagó por un activo o la cantidad que se debe por un pasivo en un momento dado, sino una representación dinámica de su valor a lo largo de su vida útil.

Esta técnica contable se emplea para distribuir el costo de un activo financiero o la cantidad adeudada de un pasivo de manera sistemática y racional durante su vida útil. Su base reside en el principio contable de devengo, que estipula que las transacciones y eventos económicos deben reconocerse en los períodos a los que corresponden, independientemente de cuándo se haya recibido o pagado el efectivo. Esto asegura que los estados financieros reflejen la verdadera sustancia económica de las operaciones, proporcionando una visión más transparente del rendimiento y la posición financiera de una empresa.

Importancia del Costo Amortizado en la Contabilidad

La relevancia del costo amortizado en la contabilidad moderna no puede subestimarse. Proporciona una imagen mucho más precisa del valor real de los activos y pasivos a medida que transcurre el tiempo, lo cual es vital para una toma de decisiones informada. Al reflejar el impacto financiero de las inversiones y las deudas en el rendimiento a largo plazo de una empresa, el costo amortizado permite a los inversores, acreedores y otras partes interesadas evaluar la solvencia y la rentabilidad de una entidad con mayor exactitud.

Además, su uso es a menudo una exigencia de normativas contables internacionales como las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (PCGA). La adhesión a estas normas asegura la comparabilidad y la transparencia en los estados financieros a nivel global. Sin el costo amortizado, la valoración de instrumentos financieros con flujos de efectivo complejos (como bonos con prima o descuento, o préstamos con costes de emisión) sería engañosa, ya que el valor inicial no reflejaría el rendimiento efectivo o el coste real a lo largo del tiempo.

Criterios de Clasificación según NIIF 9

Bajo la NIIF 9 (Instrumentos Financieros), el costo amortizado es una de las tres categorías de medición para los activos financieros, junto con el valor razonable con cambios en otro resultado global (VRORG) y el valor razonable con cambios en resultados (VRCR). Para que un activo financiero sea medido al costo amortizado, debe cumplir con dos condiciones rigurosas:

- Modelo de Negocio: El activo financiero se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos financieros para cobrar los flujos de efectivo contractuales. Es decir, la intención principal de la entidad no es vender el activo, sino mantenerlo hasta el vencimiento para recibir los pagos de capital e intereses.

- Características de los Flujos de Efectivo Contractuales: Los términos contractuales del activo financiero dan lugar, en fechas específicas, a flujos de efectivo que son únicamente pagos de principal e intereses sobre el importe del principal pendiente. Esto se conoce comúnmente como el test SPPI (Solely Payments of Principal and Interest).

Si ambas condiciones se cumplen, el activo financiero debe medirse al costo amortizado. En el caso de los pasivos financieros, la mayoría se miden al costo amortizado, a menos que se designen a valor razonable con cambios en resultados o se clasifiquen como derivados.

Cómo se Calcula el Costo Amortizado: El Método del Interés Efectivo

El cálculo del costo amortizado se realiza utilizando el método del interés efectivo. Este método es fundamental porque distribuye los ingresos por intereses o los gastos por intereses a lo largo del período relevante, ajustando el importe en libros reconocido inicialmente hasta el importe final de los flujos de efectivo contractuales.

La fórmula general para el costo amortizado es la siguiente:

Coste Amortizado = Valor en libros inicial + Amortización acumulada – Pagos realizados + Intereses acumulados

Desglosemos los componentes y el proceso:

- Valor en Libros Inicial: Es el importe al que se reconoce inicialmente el activo o pasivo financiero. Para un activo, suele ser el precio de compra más los costes de transacción directamente atribuibles. Para un pasivo, es el importe recibido menos los costes de emisión.

- Tasa de Interés Efectiva (TIE): Esta es la clave del cálculo. La TIE es la tasa que iguala el valor en libros inicial del activo o pasivo con el valor presente de los flujos de efectivo futuros estimados a lo largo de su vida útil. A diferencia de la tasa de interés nominal (o cupón), la TIE considera todos los flujos de efectivo, incluyendo primas, descuentos y costes de transacción. Si un bono se compra con un descuento, la TIE será superior a la tasa de cupón; si se compra con una prima, será inferior. Para un pasivo, si hay costes de emisión o una prima de reembolso, la TIE será diferente de la tasa nominal.

- Intereses Acumulados: Cada período, se calcula el interés aplicando la TIE al valor en libros del instrumento al inicio del período. Este interés se suma al valor en libros del activo (ingreso por intereses) o al pasivo (gasto por intereses).

- Pagos Realizados (o Cobros Recibidos): Se restan del valor en libros los pagos de capital y/o intereses nominales realizados por el deudor (en el caso de un pasivo) o recibidos por el acreedor (en el caso de un activo). Estos pagos reducen el valor en libros del instrumento.

- Amortización Acumulada: Este término se refiere al ajuste que se realiza al valor en libros del instrumento. Si la TIE es diferente de la tasa de cupón, la diferencia entre el interés calculado con la TIE y el interés nominal pagado (o recibido) se amortiza contra el valor en libros. Esto puede ser una amortización de un descuento (aumento del valor en libros) o una amortización de una prima (disminución del valor en libros).

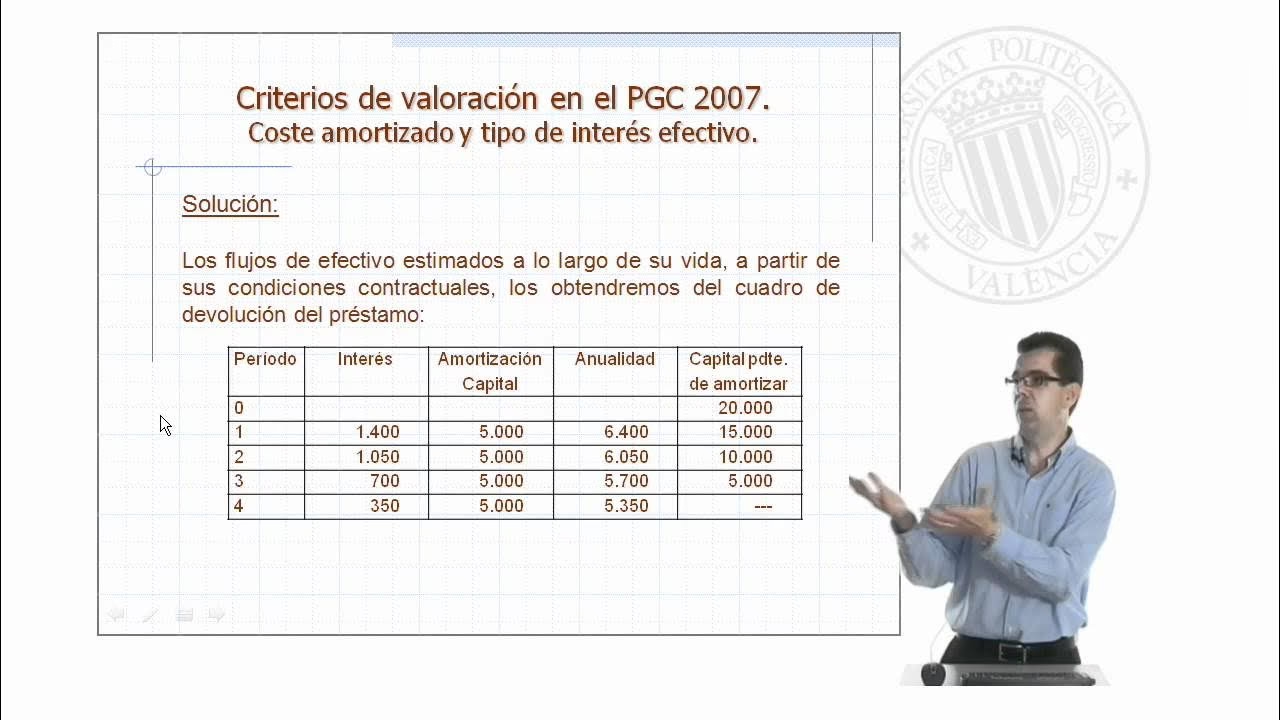

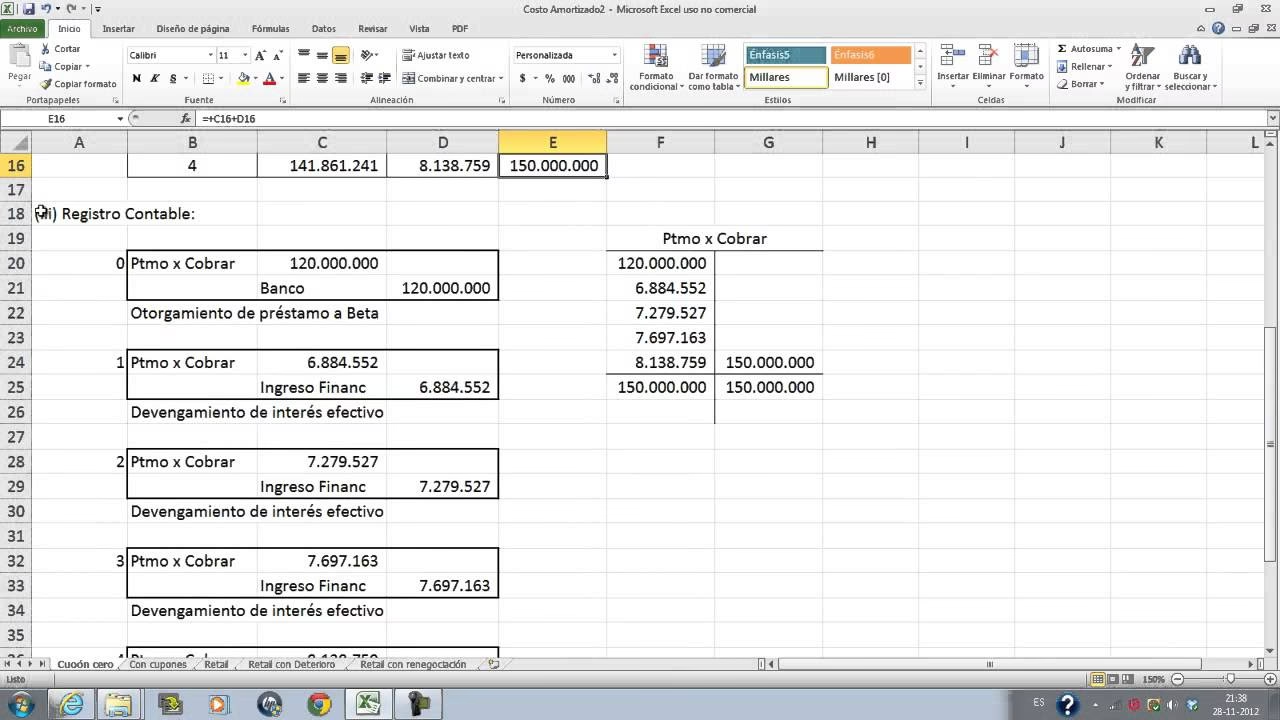

Ejemplo Práctico de Cálculo: Un Préstamo Bancario (Pasivo)

Imaginemos que una empresa, Oviedo Co, obtiene un préstamo de 10.000 euros el 1 de enero de 20X1. El préstamo es a tres años, con pagos de intereses anuales del 5% sobre el valor nominal y una comisión de apertura de 200 euros. Al final de los tres años, el principal de 10.000 euros se devuelve. La tasa de interés efectiva de este préstamo se ha calculado en 5.75%.

Valor inicial en libros: 10.000 euros (principal) - 200 euros (comisión) = 9.800 euros.

A continuación, se muestra la tabla de amortización para calcular el costo amortizado del pasivo:

| Año | Saldo Inicial (€) | Gasto por Interés (5.75% de Saldo Inicial) (€) | Pago de Intereses Nominales (5% de 10.000 €) (€) | Amortización de la Comisión / Ajuste (€) | Saldo Final (€) |

|---|---|---|---|---|---|

| 20X1 | 9.800,00 | 563,50 | -500,00 | 63,50 | 9.863,50 |

| 20X2 | 9.863,50 | 567,61 | -500,00 | 67,61 | 9.931,11 |

| 20X3 | 9.931,11 | 568,89* | -500,00 | 68,89 | 10.000,00 |

*El gasto por interés del último año puede ajustarse ligeramente para asegurar que el saldo final coincida exactamente con el principal a devolver.

Explicación de la tabla:

- El Saldo Inicial de cada año es el Saldo Final del año anterior.

- El Gasto por Interés se calcula aplicando la Tasa de Interés Efectiva (5.75%) al Saldo Inicial. Este es el importe que se reconocerá como gasto en el estado de resultados.

- El Pago de Intereses Nominales es el pago de efectivo que la empresa realiza anualmente (5% de 10.000 euros = 500 euros).

- La Amortización de la Comisión / Ajuste es la diferencia entre el Gasto por Interés y el Pago de Intereses Nominales. Este importe se suma al Saldo Inicial para llegar al Saldo Final, reflejando cómo la comisión inicial se 'amortiza' a lo largo de la vida del préstamo, aumentando el coste real del pasivo gradualmente hasta alcanzar su valor nominal al vencimiento.

- El Saldo Final de cada año es el costo amortizado del pasivo en esa fecha. Al final del período, el costo amortizado del préstamo es exactamente igual al principal a devolver (10.000 euros).

Ejemplo Práctico de Cálculo: Un Bono Empresarial (Activo)

Supongamos que nuestra empresa invierte en un bono empresarial por 10.000 euros con una tasa de cupón anual del 5% y una vida útil de cinco años. La TIE del bono es también del 5% (lo que significa que se compró a la par, sin prima ni descuento). Cada año, nuestra empresa recibirá 500 euros de interés. En este caso simple, el costo amortizado del bono permanecerá en 10.000 euros a lo largo de su vida útil, ya que la tasa de cupón y la TIE son iguales, y no hay primas, descuentos o costes de transacción que amortizar.

Si, por ejemplo, el bono se hubiera comprado por 9.500 euros (con descuento) y su valor nominal fuera 10.000 euros, la TIE sería superior al 5%. El descuento de 500 euros se amortizaría a lo largo de los cinco años, aumentando gradualmente el costo amortizado del bono desde 9.500 euros hasta 10.000 euros al vencimiento, mientras que los ingresos por intereses serían calculados con la TIE sobre el saldo inicial.

Cuentas por Cobrar y por Pagar a Corto Plazo

Aunque el método del interés efectivo es más evidente en instrumentos a largo plazo, las cuentas por cobrar y por pagar a corto plazo también se miden al costo amortizado. Sin embargo, debido a su naturaleza de corto plazo, la diferencia entre su valor nominal y su costo amortizado suele ser insignificante. Por lo tanto, generalmente se miden al importe de la factura, ajustado por cualquier reembolso y considerando cualquier importe incobrable o deterioro. Esto significa que si bien técnicamente se aplica el concepto de costo amortizado, en la práctica, para estas partidas, el valor en libros inicial (el importe de la factura) es a menudo el mismo que el costo amortizado a menos que haya ajustes específicos.

Preguntas Frecuentes sobre el Costo Amortizado

¿Cuál es la diferencia entre costo amortizado y valor razonable?

La principal diferencia radica en su propósito y método de valoración. El costo amortizado es una medida contable basada en el costo histórico ajustado por la amortización de primas/descuentos y los flujos de efectivo contractuales, utilizando el método del interés efectivo. Refleja el costo real del instrumento a lo largo de su vida. El valor razonable, por otro lado, es el precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición. Refleja el valor de mercado actual del instrumento y puede fluctuar significativamente.

¿Cuándo se aplica el costo amortizado?

El costo amortizado se aplica a instrumentos financieros (activos y pasivos) que cumplen con criterios específicos bajo las NIIF (o PCGA), principalmente aquellos que se mantienen con el objetivo de cobrar flujos de efectivo contractuales (pagos de principal e interés) y cuyos flujos de efectivo son exclusivamente de principal e interés. Esto incluye la mayoría de los préstamos, bonos y cuentas por cobrar/pagar que no se mantienen para negociación o venta activa.

¿Qué es la tasa de interés efectiva y por qué es tan importante?

La tasa de interés efectiva (TIE) es la tasa que descuenta exactamente los flujos de efectivo futuros estimados de un instrumento financiero hasta su valor en libros inicial. Es importante porque refleja el rendimiento o costo real del instrumento a lo largo de su vida, teniendo en cuenta no solo los pagos de intereses nominales, sino también cualquier prima, descuento o coste de transacción. Permite una asignación sistemática y racional de los ingresos o gastos por intereses a lo largo del tiempo, asegurando que el costo amortizado sea un reflejo preciso del valor del instrumento.

¿El costo amortizado se aplica solo a activos o también a pasivos?

El costo amortizado se aplica tanto a activos financieros (como préstamos concedidos, bonos mantenidos hasta el vencimiento y cuentas por cobrar) como a pasivos financieros (como préstamos recibidos, bonos emitidos y cuentas por pagar). Es una técnica de valoración bidireccional que busca reflejar el valor real de los compromisos financieros de una entidad, independientemente de si son derechos a cobrar o deudas a pagar.

Conclusión

El costo amortizado es un pilar fundamental en la contabilidad de instrumentos financieros. Más que un simple cálculo, es una metodología que permite a las empresas y a quienes analizan sus estados financieros obtener una visión más profunda y precisa del valor de sus activos y pasivos a lo largo del tiempo. Al comprender el método del interés efectivo y su aplicación, tanto en activos como en pasivos, se puede desentrañar la complejidad de las transacciones financieras y asegurar una representación fiel de la realidad económica. Dominar este concepto no solo es esencial para cumplir con las normativas contables, sino también para tomar decisiones financieras sólidas y estratégicas.

Si quieres conocer otros artículos parecidos a Calculando el Costo Amortizado: Guía Completa puedes visitar la categoría Cálculos.