26/08/2023

Adquirir un automóvil es, para muchos, uno de los hitos financieros más significativos y emocionantes. Sin embargo, el camino hacia la propiedad de un vehículo a menudo implica navegar por un complejo laberinto de opciones de financiamiento. Entender las distintas modalidades y cómo afectan tu bolsillo es crucial para tomar una decisión informada y evitar sorpresas desagradables. En este artículo, desglosaremos conceptos clave como la financiación al 100%, los planes 70/30, y te enseñaremos a calcular la tasa de interés de tu préstamo para que tengas el control total de tu inversión.

¿Qué Significa Financiar un Auto al 100%?

Cuando hablamos de financiar un auto al 100%, nos referimos a la posibilidad de adquirir un vehículo sin necesidad de realizar un pago inicial o "pie". Es decir, el monto total del valor del automóvil es cubierto por el préstamo o plan de ahorro al que accedes. Esta modalidad es particularmente atractiva para aquellas personas que no disponen de una suma considerable de dinero para un enganche, o que prefieren preservar su capital para otras inversiones o emergencias. En esencia, el plan de ahorro cubre la totalidad del costo del vehículo.

Si bien suena muy conveniente, es importante comprender las implicaciones. Financiar el 100% del valor del auto significa que el monto total a financiar es mayor, lo que a menudo se traduce en cuotas mensuales más elevadas y, potencialmente, un costo total del préstamo superior debido a los intereses acumulados sobre un capital mayor. Sin embargo, para muchas personas, la flexibilidad de no tener que desembolsar una gran cantidad de dinero al inicio compensa estos aspectos, haciendo que la posesión de un vehículo sea una realidad más accesible.

Planes de Ahorro: 100% vs. 70/30

En el mercado, especialmente en el contexto de planes de ahorro o financiación colectiva, es común encontrar dos modalidades principales que ofrecen flexibilidad para adquirir un vehículo: el Plan 100% y el Plan 70/30. Ambas son excelentes alternativas para quienes buscan planificar la compra de su auto, pero difieren significativamente en su estructura y requisitos.

Plan de Ahorro 100%

El Plan 100% es una modalidad de ahorro que te permite financiar la totalidad del valor del vehículo. A través de este esquema, te comprometes a pagar cuotas mensuales en pesos que, al cabo de un tiempo determinado, sumarán el valor completo del automóvil. La principal ventaja es la previsibilidad: sabes que estás ahorrando para el 100% del coche, y una vez que eres adjudicado, no hay un pago extra significativo pendiente sobre el valor del vehículo.

Este tipo de plan es ideal para quienes desean financiar la totalidad del vehículo y no quieren preocuparse por un pago extra al momento de la entrega. Las cuotas suelen ser fijas o ajustables por índices de inflación/valor del vehículo, y la flexibilidad de no requerir un gran desembolso inicial lo hace muy popular.

Plan de Ahorro 70/30

Por otro lado, el Plan 70/30 es una alternativa que requiere una cuota extraordinaria al momento de la adjudicación. Con este plan, tus cuotas mensuales están destinadas a cancelar el 70% del valor del vehículo. El 30% restante se abona como un pago único y extraordinario justo en el momento en que se te adjudica el automóvil. Esta modalidad puede resultar atractiva para quienes buscan cuotas mensuales más bajas, ya que están pagando solo una fracción del valor total del coche a lo largo del tiempo.

El Plan 70/30 es una excelente opción si puedes planificar ese pago del 30% restante, que puede provenir de ahorros, la venta de otro vehículo, o un bonus. Permite una entrada más suave en el compromiso de las cuotas mensuales, pero requiere una capacidad de pago mayor en el momento clave de la entrega.

Tabla Comparativa: Plan 100% vs. Plan 70/30

| Característica | Plan 100% | Plan 70/30 |

|---|---|---|

| Monto Financiado | 100% del valor del vehículo | 70% del valor del vehículo (en cuotas) |

| Pago Inicial/Extra | No requiere un pago extra al adjudicar (o muy bajo por gastos administrativos) | Requiere un pago extraordinario del 30% al momento de la adjudicación |

| Cuotas Mensuales | Generalmente más altas | Generalmente más bajas |

| Flexibilidad | Ideal para quienes no tienen capital inicial significativo | Ideal para quienes pueden afrontar un pago grande al final del proceso de ahorro |

| Costo Total | Puede ser más alto en cuotas, pero sin desembolso grande al final | Menos en cuotas, pero con un desembolso significativo al final |

| Perfil del Cliente | Busca financiación total sin pagos grandes inesperados | Busca cuotas mensuales más bajas y puede planificar un pago final importante |

La elección entre un plan u otro dependerá de tu situación financiera personal, tu capacidad de ahorro, y tu planificación a corto y mediano plazo. Evalúa cuidadosamente cuál se ajusta mejor a tus necesidades y posibilidades.

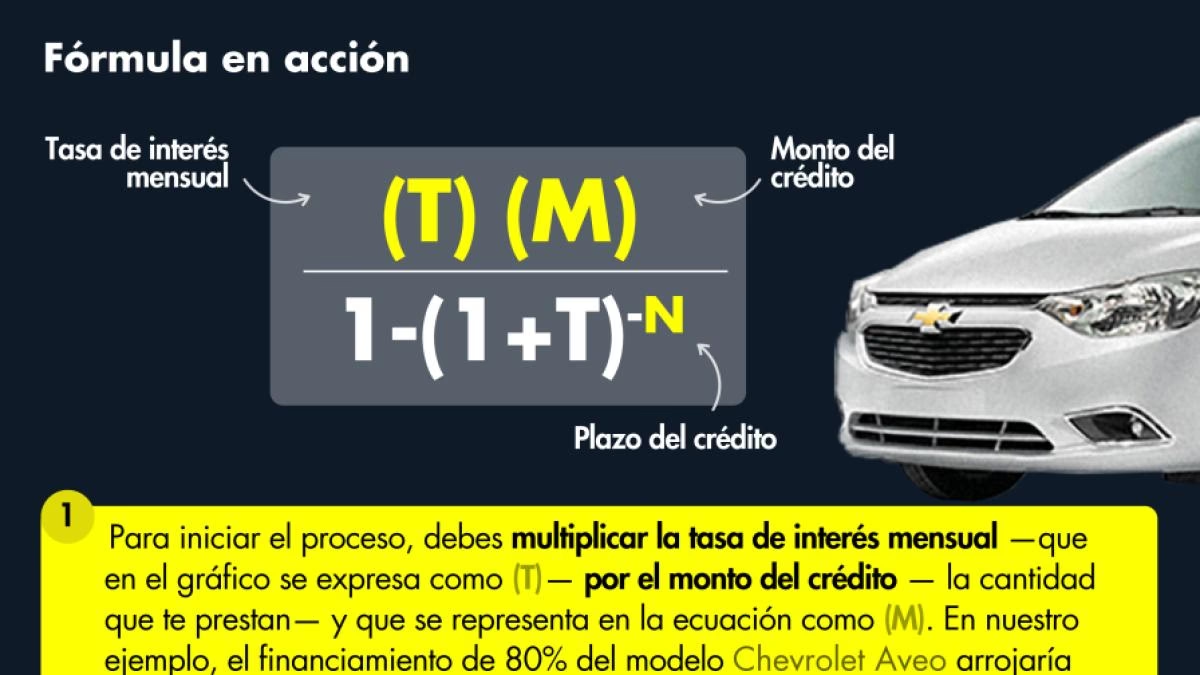

¿Cómo Calcular la Tasa de Interés de un Préstamo de Automóvil?

Entender la tasa de interés de tu préstamo automotriz es fundamental, ya que esta determina una parte significativa del costo total que pagarás por tu vehículo. La tasa de interés es el precio que pagas por pedir dinero prestado, expresado como un porcentaje del monto del préstamo. Generalmente, las tasas se presentan de forma anual, pero para efectos de cálculo de cuotas mensuales, necesitarás la tasa mensual.

Cálculo de la Tasa de Interés Mensual

Calcular tu tasa de interés mensual a partir de la tasa anual es un proceso sencillo. Simplemente, debes dividir la tasa de interés anual entre 12 (los doce meses del año). Este cálculo te dará una aproximación de la tasa mensual que se aplicará a tu saldo principal pendiente.

Por ejemplo, si la tasa de interés anual de tu préstamo es del 5%, tu tasa mensual será aproximadamente del 0.42% (resultado de 5 dividido por 12). Esta tasa mensual es la que se utiliza para calcular el componente de interés de cada una de tus cuotas, aunque en la práctica, las entidades financieras utilizan fórmulas más complejas que consideran el capital decreciente y la amortización del préstamo.

Es importante destacar que esta es una simplificación para comprender la base del cálculo. En la realidad, las tasas pueden estar sujetas a capitalización compuesta, donde los intereses se aplican no solo sobre el capital inicial, sino también sobre los intereses acumulados. Sin embargo, para una estimación rápida y una comprensión básica, la división por 12 es un buen punto de partida.

Factores que Influyen en tu Tasa de Interés

La tasa de interés que te ofrezcan no es arbitraria; está influenciada por varios factores clave que los prestamistas evalúan para determinar tu riesgo como prestatario:

- Historial de Crédito (o Crédito): Un excelente historial crediticio, con pagos puntuales y poca deuda, generalmente te calificará para tasas de interés más bajas. Un historial deficiente, por el contrario, resultará en tasas más altas.

- Puntaje de Crédito: Directamente relacionado con tu historial, un puntaje alto (por ejemplo, por encima de 700-750) indica un menor riesgo para el prestamista.

- Monto del Préstamo y Plazo: Préstamos más grandes o a plazos más largos pueden a veces tener tasas ligeramente diferentes. Los plazos más largos, aunque reducen la cuota mensual, suelen resultar en más intereses pagados a lo largo de la vida del préstamo.

- Monto del Enganche (Down Payment): Un enganche sustancial reduce el monto principal del préstamo, lo que a menudo se traduce en un menor riesgo para el prestamista y, por ende, en una mejor tasa de interés.

- Relación Deuda-Ingresos: Los prestamistas evalúan qué porcentaje de tus ingresos mensuales se destina al pago de deudas. Una relación baja es favorable.

- Tipo de Vehículo: En algunos casos, el tipo de vehículo (nuevo vs. usado, modelo específico) puede influir marginalmente en la tasa.

Antes de solicitar un préstamo, es recomendable revisar tu informe de crédito y puntaje para identificar posibles errores y mejorar tu perfil financiero, lo que podría traducirse en una mejor oferta de tasa de interés.

Consideraciones Adicionales Antes de Financiar

Más allá de entender los planes y las tasas, hay otros aspectos cruciales que debes considerar antes de firmar cualquier contrato de financiación:

- Presupuesto Realista: No solo pienses en la cuota mensual del auto. Considera el seguro, el mantenimiento, el combustible y otros gastos asociados. Asegúrate de que la cuota del préstamo encaje cómodamente en tu presupuesto general sin comprometer otras necesidades.

- Costo Total del Préstamo: Suma el capital principal, los intereses y cualquier tarifa o comisión. A veces, una tasa de interés baja con muchas tarifas puede ser más costosa que una tasa ligeramente más alta con menos cargos.

- Amortización: Comprende cómo se aplicarán tus pagos. Al principio de un préstamo, una mayor parte de tu pago se destina a intereses, y con el tiempo, una mayor parte se destina al capital.

- Penalizaciones por Pago Anticipado: Algunos préstamos incluyen penalizaciones si pagas el préstamo antes de tiempo. Asegúrate de conocer estas condiciones si planeas liquidar tu deuda rápidamente.

- Seguro del Vehículo: El seguro es un gasto obligatorio y puede ser significativo. Los prestamistas a menudo exigen una cobertura completa mientras el auto esté financiado.

Preguntas Frecuentes sobre Financiamiento Automotriz

- ¿Es mejor un plan 100% o 70/30?

- Depende de tu situación financiera. Si no tienes un gran ahorro inicial, el plan 100% es ideal. Si puedes y prefieres hacer un pago sustancial al final para tener cuotas mensuales más bajas, el 70/30 podría ser mejor.

- ¿Puedo negociar la tasa de interés de mi préstamo de auto?

- Sí, a menudo puedes negociar. Es recomendable obtener cotizaciones de varios prestamistas (bancos, cooperativas de crédito, concesionarios) y utilizar la mejor oferta como palanca para negociar.

- ¿Qué es la "adjudicación" en un plan de ahorro?

- La adjudicación es el momento en que, dentro de un grupo de ahorro, se te asigna el derecho a recibir el vehículo. Esto puede ocurrir por sorteo o por licitación (ofreciendo adelantar cuotas o un monto de dinero).

- ¿Qué pasa si mis ingresos cambian durante el plan de financiación?

- Es crucial tener un fondo de emergencia. Si tus ingresos disminuyen, contacta a tu prestamista lo antes posible para explorar opciones como la reestructuración del préstamo, aunque no siempre es posible.

- ¿El plan 100% significa que no pagaré nada extra?

- Generalmente, el plan 100% cubre el valor del vehículo. Sin embargo, puede haber gastos administrativos, fletes, patentamiento o seguros que no estén incluidos y deban pagarse aparte al momento de la entrega.

En conclusión, financiar un automóvil es una decisión financiera importante que requiere investigación y comprensión. Al familiarizarte con conceptos como la financiación al 100%, los planes 70/30 y cómo se calcula la tasa de interés, estarás en una posición mucho más sólida para elegir la opción que mejor se adapte a tus necesidades y presupuesto. Recuerda siempre leer la letra pequeña, hacer todas las preguntas necesarias y planificar con anticipación para disfrutar de tu nuevo vehículo con total tranquilidad.

Si quieres conocer otros artículos parecidos a Financiar tu Auto: 100%, 70/30 y Cálculo de Intereses puedes visitar la categoría Cálculos.