13/11/2022

En el dinámico mundo de los negocios, comprender a fondo los costos asociados a cada proyecto o pedido es fundamental para la supervivencia y el éxito. El costeo por trabajo, también conocido como costeo por pedido, emerge como una herramienta contable indispensable que permite a las empresas rastrear, analizar y asignar gastos e ingresos a trabajos de fabricación o proyectos individuales. Este método, probado a lo largo del tiempo, es un pilar para la toma de decisiones estratégicas, asegurando que cada cotización sea competitiva y cada producto o servicio sea rentable.

A lo largo de este artículo, desglosaremos los componentes esenciales del costeo por trabajo, exploraremos dónde se aplica con mayor eficacia y subrayaremos la importancia crítica de una contabilidad de costos precisa. Prepárate para descubrir cómo esta metodología puede transformar tu enfoque de gestión de costos, brindándote la claridad necesaria para optimizar tus operaciones y maximizar tus márgenes de ganancia.

- ¿Qué es el Costeo por Trabajo?

- ¿Quién Utiliza el Costeo por Trabajo?

- El Proceso del Costeo por Trabajo: Componentes Detallados

- Ejemplo Práctico de Costeo por Trabajo

- La Importancia de un Costeo por Trabajo Exacto

- ¿Cómo Puede el Software de Fabricación Simplificar el Costeo por Trabajo?

- Aspectos Clave a Recordar

- Preguntas Frecuentes

¿Qué es el Costeo por Trabajo?

El costeo por trabajo es un sistema de contabilidad de costos que se enfoca en la asignación de costos a proyectos o pedidos específicos e identificables. A diferencia de otros métodos que agrupan los costos por departamento o proceso, el costeo por trabajo trata cada encargo como una unidad de costo independiente. El objetivo principal es determinar el costo total de un trabajo individual, lo que permite a las empresas fijar precios, controlar la rentabilidad y tomar decisiones informadas.

Para calcular el costo de un trabajo, se suman tres componentes principales: la mano de obra directa, los materiales directos y los gastos generales de fabricación aplicados. La fórmula básica es la siguiente:

Costo total del trabajo = Materiales directos + Mano de obra directa + Gastos generales aplicados

Este método contrasta directamente con el costeo por procesos, donde los costos se acumulan por departamento o proceso durante un período de tiempo, y el costo unitario se calcula dividiendo los costos totales incurridos por el número de unidades producidas en ese proceso. Mientras que el costeo por trabajo es ideal para productos o servicios únicos y personalizados, el costeo por procesos es más adecuado para la producción masiva de artículos idénticos.

La precisión en el costeo de la producción es crucial en el sector manufacturero y de servicios. Solo con gastos de producción correctos, una empresa puede medir cómodamente la rentabilidad y la eficiencia de la producción, y asignar márgenes de rentabilidad sostenibles. Un software de producción moderno automatiza gran parte del proceso de costeo de productos, minimizando errores y agilizando la gestión.

¿Quién Utiliza el Costeo por Trabajo?

El costeo por trabajo es una metodología ampliamente adoptada en diversas industrias y tipos de empresas que operan con proyectos o pedidos únicos. Su versatilidad lo hace indispensable en escenarios donde cada encargo tiene características y requisitos distintos. Algunos ejemplos comunes incluyen:

- Industria de la construcción: Cada proyecto de construcción, desde una casa residencial hasta un rascacielos, es un trabajo único con costos complejos y específicos que deben rastrearse individualmente.

- Fabricación discreta: Empresas que producen lotes distintos de bienes asignados a una única orden de trabajo, como fabricantes de muebles a medida, maquinaria especializada o componentes electrónicos personalizados.

- Servicios profesionales: Firmas de abogados, agencias de publicidad, consultoras de TI o estudios de arquitectura, donde cada cliente o proyecto tiene un alcance y unos costos únicos.

- Reparación y mantenimiento: Talleres automotrices o de maquinaria que facturan por trabajos específicos que requieren diferentes materiales y horas de mano de obra para cada vehículo o equipo.

Cuanto más estandarizados y predecibles sean los procesos de fabricación, más preciso será el costeo. Es especialmente popular entre las pequeñas y medianas empresas, que suelen tener un número limitado de empleados y trabajos, lo que lo convierte en una forma ideal de contabilizar los costos de producción. Sin embargo, su utilidad no se limita a estas; empresas de cualquier tamaño que utilicen un flujo de trabajo de fabricación bajo pedido o ensamblaje bajo pedido, donde la producción solo se inicia con la recepción de pedidos y los productos se fabrican a menudo según las especificaciones del cliente, encontrarán en el costeo por trabajo un aliado estratégico.

El Proceso del Costeo por Trabajo: Componentes Detallados

El proceso básico de costeo por trabajo es la suma de los costos de mano de obra, material y gastos generales de fabricación en una hoja de costos de trabajo. Sin embargo, la aparente simplicidad esconde una complejidad inherente en la identificación y asignación precisa de cada uno de estos elementos.

Mano de Obra

La mano de obra representa el costo de emplear al personal necesario para la producción. Se distingue entre:

- Mano de obra directa: Es la mano de obra directamente involucrada en la fabricación o prestación del servicio para un pedido específico. Incluye los salarios de los operarios de la línea de producción, carpinteros, soldadores, etc. Es crucial considerar no solo la tarifa horaria base, sino también un incremento neto que cubra prestaciones, capacitación, fondos de jubilación, horas extraordinarias y otros factores, que pueden llegar a ser un 30-40% adicional.

- Mano de obra indirecta: Se refiere al personal que no está directamente involucrado en la producción del bien o servicio específico, pero que es necesario para el funcionamiento general de la fábrica o taller (supervisores, personal de limpieza, mantenimiento). Estos costos se clasifican como gastos generales.

Cuando se utilizan subcontratistas o mano de obra temporal, sus costos deben añadirse al costo por trabajo para garantizar la exactitud, incluso si realizan subconjuntos fuera de la empresa.

Materiales

Los materiales engloban todas las materias primas y componentes utilizados en la producción de las mercancías. Se dividen en:

- Materiales directos: Son los componentes principales que forman parte integral del producto final y pueden rastrearse directamente hasta un trabajo específico (madera para una mesa, tela para una prenda, acero para una estructura). Esto incluye tuercas, tornillos, carcasas, motores y, por supuesto, las principales materias primas.

- Materiales indirectos: Son consumibles o suministros necesarios para la producción pero que no forman parte significativa del producto final o son difíciles de rastrear directamente a un trabajo (pegamento, lubricantes, guantes de seguridad, cinta adhesiva, suministros de prueba). Estos costos se incluyen en los gastos generales.

Los costos de entrega y manipulación también pueden sumarse al costo total de las compras de materiales. Además, el tamaño del pedido puede influir significativamente, ya que muchos proveedores ofrecen precios escalonados o cantidades mínimas de pedido, afectando el costo unitario del material.

Gastos Generales de Fabricación

Los gastos generales de fabricación incluyen todos los costos relacionados con el proceso de producción que no son ni mano de obra directa ni materiales directos. Ejemplos comunes son el alquiler de la planta, servicios públicos, impuestos sobre bienes inmuebles, depreciación de equipos, seguros de fábrica y salarios de personal indirecto (supervisores, mantenimiento, seguridad).

Calcular los gastos generales con precisión es el aspecto más desafiante del costeo por trabajo por dos razones:

- Diversidad y complejidad: Los gastos generales son muy diversos y requieren un gran escrutinio para asegurarse de que todo está contabilizado.

- Dificultad de asignación directa: Muchos gastos generales son difíciles, si no imposibles, de rastrear directamente a una orden de trabajo individual, ya que se incurren para toda la empresa (por ejemplo, el alquiler de la fábrica beneficia a todos los trabajos).

Para superar esto, las empresas suelen utilizar los gastos generales aplicados, que se basan en una tasa de gastos generales predeterminada. Esta tasa se calcula a partir de datos históricos y se aplica a los trabajos de fabricación utilizando una base de actividad, como horas de mano de obra directa u horas de máquina. Es vital que esta tasa sea lo más precisa posible, ya que una tasa demasiado alta podría llevar a precios excesivos y pérdida de competitividad, mientras que una tasa demasiado baja podría erosionar los márgenes de ganancia. Algunas empresas optan por una tasa global del 5-10% por proyecto para ir sobre seguro, pero un análisis más profundo es siempre recomendable.

Para estimar con precisión los gastos generales por trabajo por adelantado, es fundamental contar con un buen plan de producción o de capacidad. Esto permite:

- Calcular una tasa de gastos generales por actividad basada en las actividades específicas que generan estos costos.

- Calcular una tarifa a destajo dividiendo los gastos generales por la producción total estimada, que luego podrá aplicarse a cada trabajo en función de su cantidad.

Tabla Comparativa: Costeo por Trabajo vs. Costeo por Proceso

| Característica | Costeo por Trabajo | Costeo por Proceso |

|---|---|---|

| Propósito | Calcular el costo de cada trabajo o pedido individual. | Calcular el costo promedio de las unidades producidas en un proceso continuo. |

| Tipo de Producción | Productos o servicios únicos, personalizados, lotes pequeños, bajo pedido. | Productos homogéneos, idénticos, producción masiva, continua. |

| Asignación de Costos | Los costos se acumulan por trabajo específico. | Los costos se acumulan por departamento o centro de costos. |

| Documentación Clave | Hojas de costos de trabajo. | Informes de costos de producción por departamento. |

| Industrias Típicas | Construcción, fabricación de muebles a medida, consultoría, imprentas. | Química, alimentos y bebidas, textiles, cemento. |

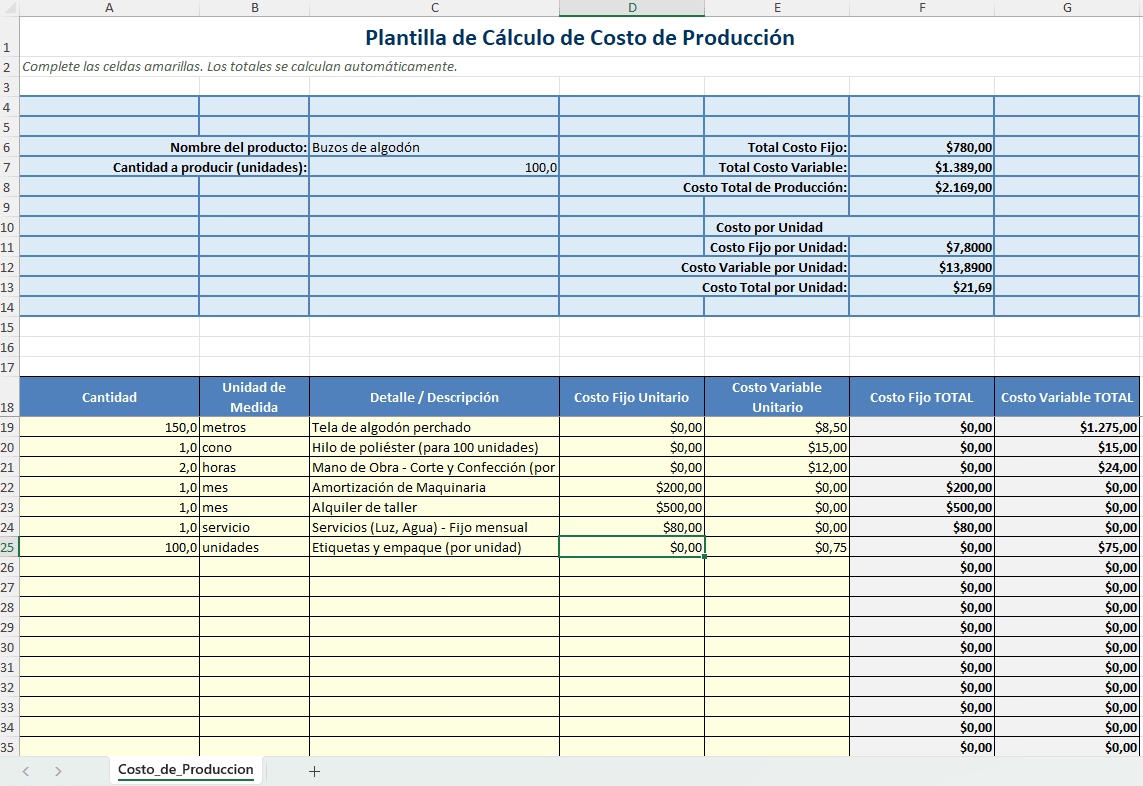

Ejemplo Práctico de Costeo por Trabajo

Imaginemos una pequeña empresa de fabricación de muebles que recibe un pedido de venta de 35 mesas de madera personalizadas, con una fecha de entrega prevista en 8 días. La disponibilidad en la programación de producción y de materias primas permite iniciar el trabajo de inmediato. Sin embargo, debido a una ausencia inesperada, dos carpinteros deben trabajar horas extras, lo que incrementará los costos de mano de obra. Las materias primas restantes se piden a un proveedor de confianza con un tiempo de entrega promedio de 4 días.

Para proporcionar una cotización exacta para este pedido, el jefe de producción debe calcular los costos directos de mano de obra (incluyendo las horas extraordinarias) y los materiales necesarios (madera, clavos, barniz). Además, debe asignar los gastos generales de fabricación. Dado que las mesas de madera son un producto estándar para la empresa, se aplica una tasa de gastos generales predeterminada, multiplicada por las horas de mano de obra directa estimadas para el pedido.

Si la empresa utiliza un sistema MRP (Planificación de Recursos de Manufactura) competente con un módulo de costeo por trabajo incorporado, la tarea del responsable de producción se simplifica enormemente. La tasa de gastos generales aplicada ya está configurada en el software para el ejercicio financiero en curso. Los costos de material y las horas de mano de obra se calculan previamente con precisión para el trabajo específico, basándose en las listas de materiales (BOM) y las rutas de producción. Incluso se puede añadir el margen de rentabilidad deseado en forma de porcentaje, y el sistema rastrea y controla los costos de todo el pedido a lo largo de su proceso de fabricación.

Una vez finalizado el pedido, el sistema permite comparar los costos reales del proyecto con las estimaciones iniciales. Esta comparación es vital para identificar cualquier discrepancia, rectificar procesos o estimaciones futuras, y llegar a los costos exactos del pedido, mejorando continuamente la precisión del costeo.

La Importancia de un Costeo por Trabajo Exacto

Un costeo por trabajo preciso es más que una simple tarea contable; es una brújula estratégica que guía la viabilidad financiera y la competitividad de una empresa. Su importancia radica en múltiples aspectos críticos para la gestión empresarial:

Mejor Control de Costos

Un costeo por trabajo exacto proporciona una visión detallada de los gastos de producción para cada proyecto. Esta granularidad permite a las empresas controlar y gestionar los costos de forma eficaz, identificando rápidamente las ineficiencias, minimizando el desperdicio y optimizando la asignación de recursos. Al saber exactamente dónde se gasta el dinero, los fabricantes pueden asegurar que sus procesos de producción sigan siendo eficientes y rentables, protegiendo así sus márgenes de rentabilidad.

Rentabilidad Informada

Al asignar y seguir los costos directamente por cada trabajo individual, las empresas pueden evaluar la rentabilidad de cada pedido con una precisión sin precedentes. Esta claridad es fundamental para identificar qué productos o servicios son los más rentables, señalar las áreas que pueden estar mermando recursos y realizar ajustes estratégicos. Permite a los fabricantes centrarse en ofertas más lucrativas y mejorar la rentabilidad global del negocio.

Toma de Decisiones Financieras Estratégicas

Un costeo por trabajo preciso ofrece a las empresas una visión clara del destino de su capital, lo que es esencial para tomar decisiones financieras más inteligentes. Ya sea para fijar el precio adecuado para los productos, identificar nuevas oportunidades de inversión, evaluar la viabilidad de nuevos proyectos o encontrar áreas donde reducir costos, el costeo por trabajo proporciona las cifras reales y la información necesaria para respaldar estas decisiones. Esta claridad ayuda a los fabricantes a dirigir su negocio hacia la estabilidad y el crecimiento sostenido, sin la incertidumbre de costos mal calculados.

¿Cómo Puede el Software de Fabricación Simplificar el Costeo por Trabajo?

El seguimiento de los costos de las mercancías y la gestión de los gastos pueden volverse rápidamente abrumadores en entornos de fabricación, especialmente cuando se utilizan hojas de cálculo o sistemas manuales. El volumen de producción, el modo de producción y la complejidad del producto pueden convertir el costeo en un verdadero desafío. Además, una amplia gama de productos agrava aún más esta situación, haciendo que la precisión se sacrifique con frecuencia cuando se recurre a métodos manuales.

El software de fabricación moderno, como los sistemas de Planificación de Recursos de Manufactura (MRP), simplifica el costeo por producto automatizando gran parte del cálculo de costos. Esto se logra a través de varias funcionalidades clave:

- Centralización de datos: Unifican los datos empresariales clave, incluyendo existencias, producción y contabilidad de costos, en un mismo sistema. Esto elimina la duplicación de datos y asegura que todos trabajen con la información más reciente y precisa.

- Trazabilidad integral: Permiten un seguimiento eficaz de los costos, la mano de obra, los movimientos de inventario y todo el proceso de producción. Cada componente, cada hora de trabajo, y cada gasto general puede ser rastreado hasta el trabajo específico al que pertenece.

- Automatización de cálculos: Los sistemas MRP pueden calcular automáticamente los costos de materiales basándose en el inventario y los precios de compra, los costos de mano de obra según las tarifas y tiempos registrados, y aplicar los gastos generales predeterminados a los trabajos.

- Gestión de listas de materiales (BOM) y rutas: Integran la gestión de BOM (Bill of Materials) para determinar los materiales directos necesarios y las rutas de producción para estimar los tiempos de mano de obra y máquina, lo que alimenta directamente los cálculos de costos.

- Informes y análisis: Generan informes detallados sobre los costos reales frente a los estimados, permitiendo un análisis profundo de la rentabilidad de cada trabajo y la identificación de áreas de mejora.

Estos sistemas combinan el control de rutas, la gestión de la lista de materiales, la planificación de capacidades, la planificación de materiales, los informes de trabajo y muchas otras funciones para ofrecer un seguimiento eficaz y preciso de los costos de fabricación en toda la operación. El resultado es un proceso de producción optimizado y una gestión más sencilla de las amplias líneas de productos, liberando a las empresas de la carga de los cálculos manuales y las suposiciones imprecisas.

Aspectos Clave a Recordar

- El costeo por trabajo es un método de seguimiento y asignación de costos a pedidos o proyectos individuales, fundamental para medir la rentabilidad y gestionar los gastos de producción con precisión.

- Es especialmente útil en sectores de fabricación discreta, servicios personalizados y construcción, donde cada proyecto requiere un seguimiento de costos a medida.

- Para calcular el costo de un trabajo, se suman los materiales directos, la mano de obra directa y los gastos generales aplicados, garantizando una asignación precisa de todos los gastos relacionados.

- Un costeo por trabajo preciso es crucial para establecer precios viables, mantener márgenes saludables, controlar los costos y tomar decisiones financieras informadas que impulsen el crecimiento y la estabilidad del negocio.

- El software de fabricación, como los sistemas MRP, automatiza gran parte del seguimiento de gastos, integra componentes de costos y simplifica cálculos complejos, mejorando significativamente la precisión y la eficiencia.

Preguntas Frecuentes

¿Qué es el costeo por trabajo vs. costeo por proceso?

El costeo por trabajo asigna los costos a trabajos o pedidos individuales y distintos, lo que lo hace ideal para la fabricación a la medida, proyectos únicos o la producción de pequeños lotes. En contraste, el costeo por proceso reparte los costos entre un proceso de producción continuo y homogéneo, siendo más adecuado para la producción en serie o en industrias con productos idénticos (como la producción de bebidas, cemento o productos químicos).

¿Qué es una tasa de gastos generales predeterminada?

Una tasa de gastos generales predeterminada es una tarifa fija utilizada para asignar los gastos generales de fabricación a los trabajos antes de que se conozcan los costos reales. Se calcula dividiendo los gastos generales totales estimados para un período por un nivel de actividad previsto (por ejemplo, horas de mano de obra directa estimadas o horas de máquina estimadas). Esta tasa permite estimar los costos indirectos de cada trabajo de manera oportuna.

¿Cómo se asignan los gastos generales al costeo por trabajo?

Los gastos generales se asignan a un trabajo aplicando la tasa de gastos generales predeterminada a la base de actividad real utilizada por ese trabajo. Por ejemplo, si la tasa se basa en las horas de mano de obra directa, se multiplicará la tasa predeterminada por el número real de horas de mano de obra directa incurridas en el trabajo. De este modo, los costos indirectos, como el alquiler, los servicios públicos y los gastos administrativos, se distribuyen equitativamente entre los trabajos que se benefician de ellos.

Si quieres conocer otros artículos parecidos a Costeo por Trabajo: Calcula el Costo de tus Proyectos puedes visitar la categoría Cálculos.