26/01/2023

En el complejo mundo de las finanzas empresariales, la búsqueda de indicadores que realmente reflejen la salud y la capacidad de una compañía para generar riqueza es constante. Más allá de los beneficios contables tradicionales, surge una métrica poderosa: el Valor Económico Agregado, o EVA por sus siglas en inglés (Economic Value Added). Este indicador, popularizado en los años 90 por la consultora Stern Stewart & Co, ofrece una visión profunda del rendimiento real que una empresa genera para sus accionistas, al considerar no solo las ganancias, sino también el coste de oportunidad de los recursos invertidos. Es una herramienta esencial para comprender si una organización está creando o destruyendo valor.

- ¿Qué es el EVA y por qué es fundamental?

- Componentes Clave para el Cálculo del EVA

- Ejemplo Práctico de Cálculo del EVA

- Interpretación del EVA: ¿Creación o Destrucción de Valor?

- Ventajas y Limitaciones del EVA

- El EVA en Excel: Simplificando el Cálculo

- EVA en la Práctica: Un Caso de Estudio

- Preguntas Frecuentes sobre el EVA

- Conclusión

¿Qué es el EVA y por qué es fundamental?

El EVA es mucho más que un simple cálculo de beneficios. Es una medida del "excedente de beneficio" que una empresa o proyecto genera por encima del coste total de financiación. En esencia, compara el beneficio operativo neto después de impuestos (BAIDI) con el coste del capital invertido. Si el resultado es positivo, la empresa está creando valor; si es negativo, lo está destruyendo. Este concepto es crucial porque las empresas no solo buscan cubrir sus costes operativos, sino también superar el coste de capital que sus inversores esperan como mínimo.

Las principales características que hacen del EVA un indicador indispensable son:

- Aplicabilidad Universal: Es adaptable a cualquier tamaño de empresa, desde grandes corporaciones hasta pequeñas y medianas empresas, gracias a su cálculo relativamente sencillo.

- Análisis Detallado: Permite evaluar el rendimiento de unidades de negocio o proyectos específicos dentro de una misma empresa, identificando cuáles contribuyen más a la creación de valor para los accionistas.

- Rentabilidad Real: Ofrece una perspectiva clara de la rentabilidad genuina para los accionistas, contrastándola con el coste de oportunidad de los recursos que han aportado a la compañía.

Componentes Clave para el Cálculo del EVA

Para desentrañar el EVA, primero debemos comprender sus pilares fundamentales. La fórmula principal es engañosamente simple, pero cada componente requiere una atención detallada:

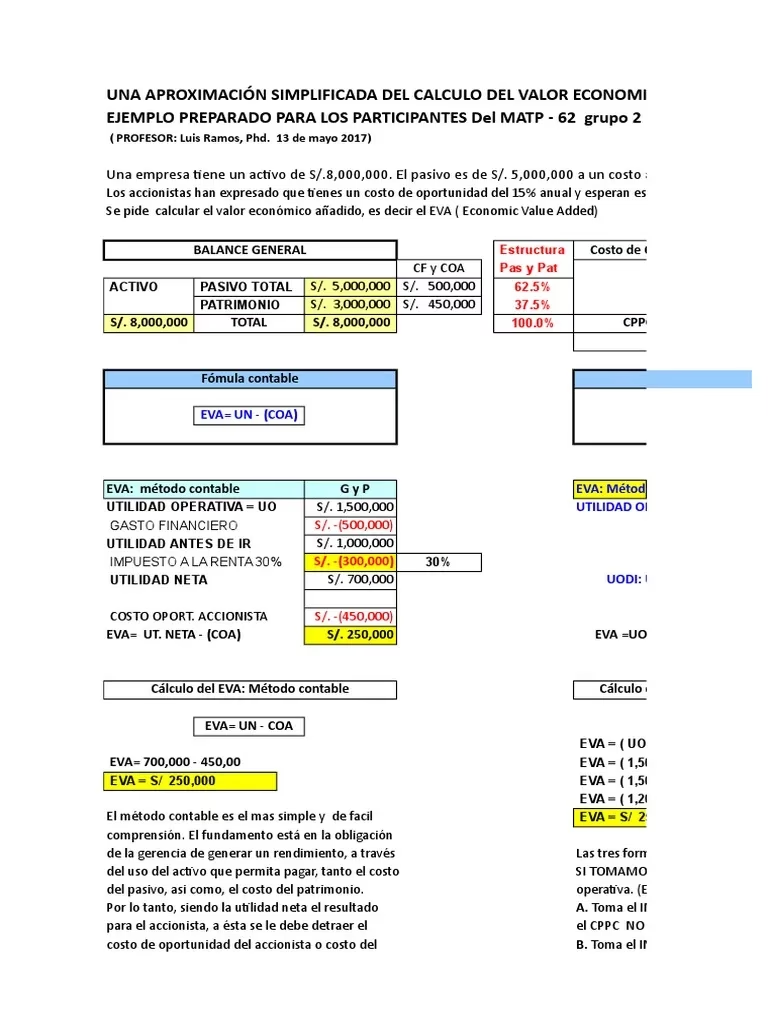

EVA = BAIDI - (ACTIVO TOTAL x WACC)

Analicemos cada uno de estos elementos:

1. BAIDI: Beneficio Antes de Intereses, Después de Impuestos

El BAIDI, o NOPAT (Net Operating Profit After Tax) en la terminología anglosajona, representa el beneficio generado por las operaciones principales de la empresa, antes de considerar los gastos financieros, pero ya deducidos los impuestos. Es vital no incluir ingresos o gastos extraordinarios en este cálculo para reflejar la eficiencia operativa recurrente de la compañía.

Su cálculo se deriva de la siguiente manera:

Beneficio NETO + Gastos financieros - Ingresos extraordinarios + Gastos extraordinarios = BAIDI

Este valor es el punto de partida que nos indica cuánto dinero está generando la empresa a partir de sus actividades principales, una vez que ha cubierto sus obligaciones fiscales.

2. Activo Total

El Activo Total se refiere al valor conjunto de todos los bienes y derechos que posee la empresa en su balance. Incluye activos fijos (propiedades, planta y equipo) y activos circulantes (efectivo, inventarios, cuentas por cobrar). Representa la base de capital sobre la cual la empresa debe generar un retorno que justifique su inversión.

3. WACC: Coste Promedio Ponderado del Capital

El WACC (Weighted Average Cost of Capital) es quizás el componente más sofisticado, pero fundamental. Representa el coste medio de cada unidad monetaria que la empresa ha invertido para financiar sus activos, considerando tanto la deuda como los fondos propios (capital de los accionistas). Es la tasa de rendimiento mínima que una empresa debe generar para satisfacer a sus inversores y acreedores.

La fórmula para calcular el WACC es:

WACC = Ke × (E / (E + D)) + Kd × (1 - T) × (D / (E + D))

Donde:

- Ke: Coste de los fondos propios (coste de las acciones). Representa el retorno que los accionistas esperan por su inversión.

- E: Valor de los fondos propios (equity). Es el valor de mercado del capital de la empresa.

- D: Valor de la deuda. Es el valor de mercado de la deuda de la empresa.

- Kd: Coste de la deuda. Es la tasa de interés que la empresa paga por su deuda.

- T: Tasa impositiva. Es la tasa de impuestos corporativos aplicable, ya que los intereses de la deuda son deducibles de impuestos.

El WACC es crucial porque refleja el coste de oportunidad de todo el capital utilizado por la empresa. Si una empresa no puede generar un retorno superior a su WACC, significa que no está creando valor para sus inversores, incluso si es rentable contablemente.

Ejemplo Práctico de Cálculo del EVA

Para ilustrar cómo se calcula el EVA, consideremos el siguiente escenario simplificado de una empresa:

- BAIDI: 1.200.000€

- Activo Total: 3.500.000€

- WACC: 14% (o 0,14 en formato decimal)

Aplicando la fórmula del EVA:

EVA = BAIDI - (Activo Total x WACC)

Sustituimos los valores:

EVA = 1.200.000€ - (3.500.000€ x 0,14)

Primero, calculamos el coste de capital (Activo Total x WACC):

3.500.000€ x 0,14 = 490.000€

Este valor de 490.000€ representa el coste de capital que la empresa debe cubrir para satisfacer a sus inversores.

Ahora, restamos este coste de capital del BAIDI:

EVA = 1.200.000€ - 490.000€

EVA = 710.000€

En este ejemplo, el EVA resultante es de 710.000€. Esto significa que, a pesar de tener un beneficio operativo antes de intereses y después de impuestos de 1.200.000€, la empresa solo genera 710.000€ de valor real para sus accionistas, una vez considerado el coste de oportunidad de los recursos invertidos. Es una señal muy positiva, indicando que la empresa es eficiente en el uso de su capital.

Interpretación del EVA: ¿Creación o Destrucción de Valor?

El resultado del EVA nos ofrece una interpretación binaria clara sobre la salud financiera y la estrategia de una empresa:

- EVA Positivo: Un EVA positivo (como en nuestro ejemplo) indica que la empresa está generando valor para sus accionistas. Esto ocurre cuando las ganancias obtenidas superan el coste de capital. En otras palabras, la empresa no solo cubre todos sus costes operativos y de financiación, sino que además produce un excedente que aumenta la riqueza de sus propietarios. Es un indicador de éxito en la gestión del capital.

- EVA Negativo: Por el contrario, un EVA negativo significa que la empresa está destruyendo valor. Esto sucede cuando la rentabilidad obtenida por la compañía no logra cubrir el coste de su capital. A pesar de que la empresa pueda mostrar beneficios contables, si su EVA es negativo, no está generando un retorno suficiente para compensar a los inversores por el capital que han aportado, lo que puede llevar a una disminución del valor de la empresa a largo plazo.

Ventajas y Limitaciones del EVA

Como cualquier indicador financiero, el EVA posee un conjunto de beneficios y desventajas que deben ser considerados:

Ventajas del EVA:

- Indicador de Rentabilidad Neta para el Accionista: Es una de las métricas más directas para evaluar la rentabilidad real desde la perspectiva del inversor, ayudando a alinear la estrategia empresarial con los intereses de los socios.

- Adaptabilidad a Diferentes Niveles: Su flexibilidad permite calcular el EVA no solo para la empresa en su conjunto, sino también para divisiones, unidades de negocio o incluso proyectos específicos. Esto facilita una gestión operativa diaria orientada al rendimiento y la creación de valor.

- Fomenta la Gestión Eficiente del Capital: Al considerar el coste del capital, el EVA incentiva a los gerentes a tomar decisiones que optimicen el uso de los activos y reduzcan los costes, promoviendo una asignación de capital más eficiente.

- Elimina Distorsiones Contables: A diferencia de las métricas puramente contables, el EVA busca ajustar ciertos elementos para reflejar mejor la realidad económica de la empresa, como la capitalización de gastos de I+D o publicidad.

Limitaciones del EVA:

- Dependencia de Estimaciones: El cálculo del WACC y las "ajustes contables" pueden ser complejos y subjetivos, dependiendo de estimaciones y juicios que pueden variar entre analistas.

- No es una Métrica de Liquidez: El EVA es una métrica de rentabilidad y creación de valor, no de liquidez. Una empresa con un EVA positivo podría aún enfrentar problemas de flujo de efectivo si no gestiona bien su capital de trabajo.

- Sensibilidad a la Tasa Impositiva: Cambios en la tasa impositiva pueden afectar significativamente el cálculo del BAIDI y, por ende, el EVA.

- Puede ser Complejo de Implementar: Aunque su fórmula es sencilla, la recolección y ajuste de los datos necesarios, especialmente para el WACC y el BAIDI "verdadero", puede ser un desafío para algunas empresas.

El EVA en Excel: Simplificando el Cálculo

Para aquellos que trabajan frecuentemente con análisis financieros, Excel se convierte en una herramienta invaluable para calcular el EVA. A continuación, te mostramos cómo puedes configurarlo de manera sencilla:

Paso 1: Configurar los Datos Básicos

Crea una tabla simple en Excel con los siguientes encabezados y valores (ejemplo):

| Componente | Valor |

|---|---|

| BAIDI (NOPAT) | $200.000 |

| Capital Empleado (Activo Total) | $1.000.000 |

| WACC | 10% (0.10) |

Asume que BAIDI está en la celda B1, Capital Empleado en B2 y WACC en B3.

Paso 2: Calcular la Carga de Capital (Coste de Capital)

La carga de capital es el coste que los inversores esperan como retorno mínimo sobre el capital invertido. En una celda (por ejemplo, B4), introduce la fórmula:

=B2 * B3

Esto multiplicará el Capital Empleado por el WACC, dándote la carga de capital. En este ejemplo, $1.000.000 * 0.10 = $100.000.

Paso 3: Calcular el EVA

Finalmente, en otra celda (por ejemplo, B5), calcula el EVA restando la carga de capital del BAIDI:

=B1 - B4

Para nuestro ejemplo, $200.000 - $100.000 = $100.000. Un EVA positivo de $100.000 indica que la empresa está creando valor para sus accionistas.

Análisis de Sensibilidad con Tablas de Datos:

Excel te permite ir un paso más allá con el análisis de sensibilidad. Puedes crear una tabla de datos para ver cómo el EVA cambia al variar el WACC o el BAIDI. Esto se hace seleccionando un rango de valores para una de las variables (por ejemplo, WACC del 8% al 12%) y utilizando la función "Análisis Y si..." -> "Tabla de datos" para ver el impacto en el EVA. Esta funcionalidad es extremadamente útil para la toma de decisiones informadas, ya que permite visualizar escenarios futuros.

EVA en la Práctica: Un Caso de Estudio

La utilidad del EVA se hace evidente en su aplicación real. Recuerdo el caso de una empresa manufacturera que, tradicionalmente, se enfocaba en los márgenes brutos, pero lidiaba con una rentabilidad inconsistente. Al adoptar el EVA como métrica principal, la compañía reorientó su estrategia hacia la eficiencia del capital. Descubrieron que una parte significativa de su capital estaba inmovilizada en activos de bajo rendimiento.

Esto llevó a la empresa a implementar cambios radicales: reasignar capital de manera más efectiva, desinvertir en segmentos no rentables y optimizar sus operaciones. El resultado fue un aumento sustancial del EVA durante varios trimestres consecutivos, demostrando cómo esta métrica puede impulsar una gestión financiera transformadora y, en última instancia, aumentar el valor para el accionista. La lección clave fue que no solo importan los beneficios, sino que estos beneficios excedan el coste del capital.

Preguntas Frecuentes sobre el EVA

¿Cómo se saca el EVA?

El EVA se calcula restando la carga de capital (Activo Total multiplicado por el WACC) del Beneficio Antes de Intereses, Después de Impuestos (BAIDI). La fórmula es: EVA = BAIDI - (Activo Total x WACC). Requiere obtener datos precisos sobre los beneficios operativos, el total de activos invertidos y el coste promedio ponderado del capital de la empresa.

¿Qué es exactamente el Valor Económico Agregado (EVA)?

El Valor Económico Agregado (EVA) es una medida de rendimiento financiero que determina la verdadera rentabilidad de una empresa, yendo más allá del beneficio contable tradicional. Mide el excedente de beneficio generado por una compañía o proyecto por encima del coste de todo el capital empleado. Es una herramienta robusta para evaluar la eficacia con la que una empresa crea riqueza para sus accionistas.

¿Cómo puedo aplicar el EVA a mi negocio o inversiones?

Para aplicar el EVA, primero calcula el BAIDI de tu negocio. Luego, determina el capital total invertido y el WACC. Con estos datos, utiliza la fórmula EVA = BAIDI - (Capital Invertido x WACC). Un EVA positivo indica que tus inversiones están superando el coste de tu capital, guiándote para tomar decisiones estratégicas que mejoren la creación de valor. Es útil para evaluar proyectos específicos, divisiones o la empresa en su conjunto.

¿Existen alternativas al EVA que valga la pena explorar?

Sí, existen otras métricas de rendimiento financiero que complementan o pueden ser alternativas al EVA. Algunas de ellas incluyen: el Retorno sobre el Capital Invertido (ROIC), que mide la eficiencia con la que una empresa utiliza su capital para generar ganancias; el Retorno sobre Activos (ROA), que evalúa la eficiencia en el uso de los activos; y el Flujo de Caja Libre (FCF), que se centra en el efectivo generado después de cubrir los gastos operativos y las inversiones de capital. La elección de la métrica adecuada depende de los objetivos específicos del análisis.

¿Cómo se agrega valor económico?

Para agregar valor económico (es decir, lograr un EVA positivo y creciente), una empresa debe centrarse en estrategias que aumenten su BAIDI o disminuyan su coste de capital. Esto se logra mejorando la eficiencia operativa, gestionando cuidadosamente los gastos de capital, reduciendo costes, innovando en productos o servicios, y optimizando la estructura de capital para bajar el WACC. Cualquier acción que incremente los beneficios más allá del coste de capital contribuirá a un EVA positivo, señalando la creación de valor económico.

Conclusión

El Valor Económico Agregado (EVA) es una herramienta analítica invaluable que va más allá de las cifras contables para revelar la verdadera capacidad de una empresa para generar riqueza. Al integrar el coste de oportunidad del capital, el EVA proporciona una imagen más precisa del rendimiento y fomenta una gestión empresarial orientada a la creación de valor real para los accionistas. Dominar su cálculo e interpretación es un paso fundamental para cualquier profesional o inversor que busque tomar decisiones financieras más inteligentes y estratégicas.

Si quieres conocer otros artículos parecidos a El EVA: Valor Económico Agregado Explicado y Calculado puedes visitar la categoría Finanzas.