12/09/2025

Para muchos, el recibo de sueldo es un documento que se mira rápidamente para verificar el monto final depositado en la cuenta bancaria. Sin embargo, este papel es mucho más que una simple cifra; es un reflejo detallado de tu relación laboral, tus derechos y tus aportes a la seguridad social. Entender cada uno de sus componentes, especialmente la distinción entre conceptos remunerativos y no remunerativos, es fundamental para cualquier trabajador que desee tener control y claridad sobre sus finanzas y su futuro previsional. La falta de comprensión puede llevar a sorpresas desagradables al momento de calcular una indemnización, el aguinaldo o incluso tu futura jubilación.

Este artículo te guiará paso a paso a través de la anatomía de tu recibo de sueldo, desentrañando los misterios de los conceptos que lo componen y explicando por qué la diferencia entre lo remunerativo y lo no remunerativo es crucial. Además, abordaremos cómo se calculan los descuentos por días no trabajados, brindándote la información necesaria para que puedas leer tu recibo con total confianza y asegurarte de que tus haberes sean liquidados correctamente. ¡Prepárate para transformar ese confuso papel en una herramienta de empoderamiento laboral!

- Decodificando tu Recibo de Sueldo: Un Mapa para Navegantes Laborales

- El Corazón del Misterio: Conceptos Remunerativos vs. No Remunerativos

- Impacto de lo No Remunerativo en tu Futuro Laboral y Previsional

- Ausencias y Descuentos: ¿Cómo se Calcula la Reducción por Días No Trabajados?

- Tabla Comparativa: Remunerativos vs. No Remunerativos

- Preguntas Frecuentes (FAQ) sobre Recibos de Sueldo y Conceptos

- ¿Todos los ítems en mi recibo de sueldo son remunerativos?

- ¿Puede mi empleador pagarme la mayor parte de mi sueldo como no remunerativo?

- ¿Qué debo hacer si sospecho que mi recibo de sueldo tiene irregularidades?

- ¿Los viáticos son siempre no remunerativos?

- ¿Afecta mi antigüedad lo que es no remunerativo?

- ¿Cómo se calcula el aguinaldo si tengo conceptos no remunerativos?

- ¿Las asignaciones familiares son siempre no remunerativas?

- Conclusión

Antes de sumergirnos en la complejidad de los conceptos, es vital saber cómo navegar por tu recibo de sueldo. Sigue estos pasos para asegurarte de que toda la información esté en orden y que la liquidación sea correcta:

1. Comprobá tus Datos Personales y los del Empleador

El primer paso y el más básico es verificar que tu nombre completo, número de documento de identidad (DNI o CUIL/CUIT), categoría profesional y el período de liquidación sean correctos. Del mismo modo, asegúrate de que los datos de tu empleador (razón social, CUIT) estén debidamente consignados. Cualquier error en esta sección podría generar inconvenientes futuros con tus aportes o trámites.

2. Identificá el Salario Bruto: Tu Punto de Partida

El salario bruto es el monto total de dinero que has ganado en el período liquidado antes de que se realicen cualquier tipo de deducciones. Es tu remuneración total por el trabajo realizado, incluyendo tu sueldo básico, horas extras, comisiones, premios, antigüedad y cualquier otro concepto que constituya una contraprestación por tu labor. Es crucial que este monto coincida con el salario que acordaste en tu contrato de trabajo o con las escalas salariales de tu convenio colectivo. Si percibiste horas extras, horas nocturnas o un plus por transporte, estos conceptos deben estar detallados y sumarse al salario bruto.

3. Las Deducciones: ¿A Dónde Va Tu Dinero?

Una vez establecido el salario bruto, verás una sección dedicada a las deducciones. Estas son las retenciones obligatorias que se realizan sobre tu salario para cumplir con las leyes laborales y de seguridad social. Las deducciones más comunes incluyen:

- Aportes Jubilatorios: Contribución a tu futura jubilación.

- Obra Social: Aporte para tu cobertura de salud.

- PAMI/INSSJP: Aporte para el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (si aplica).

- Aportes Sindicales: Si estás afiliado a un sindicato, se deducirá una cuota.

- Impuesto a las Ganancias: Si tu salario bruto supera ciertos umbrales, estarás sujeto a este impuesto.

Es importante que revises que estas deducciones estén acordes con el período liquidado y con los porcentajes establecidos por la ley o tu convenio. Algunas deducciones pueden ser variables, como el impuesto a las ganancias, que se ajusta según tu nivel de ingresos y deducciones personales.

4. El Salario Neto: Lo que Realmente Recibes

Finalmente, al pie del recibo, encontrarás el salario neto. Este es el monto que realmente recibirás en tu cuenta bancaria después de que se hayan aplicado todas las deducciones al salario bruto. Asegúrate de que este valor coincida exactamente con el depósito realizado en tu cuenta bancaria. Si hay alguna discrepancia, es fundamental que la aclares con el departamento de recursos humanos o contabilidad de tu empleador de inmediato.

Dominar estos pasos te permitirá no solo verificar la exactitud de tu pago, sino también detectar posibles errores o irregularidades que puedan afectar tus derechos.

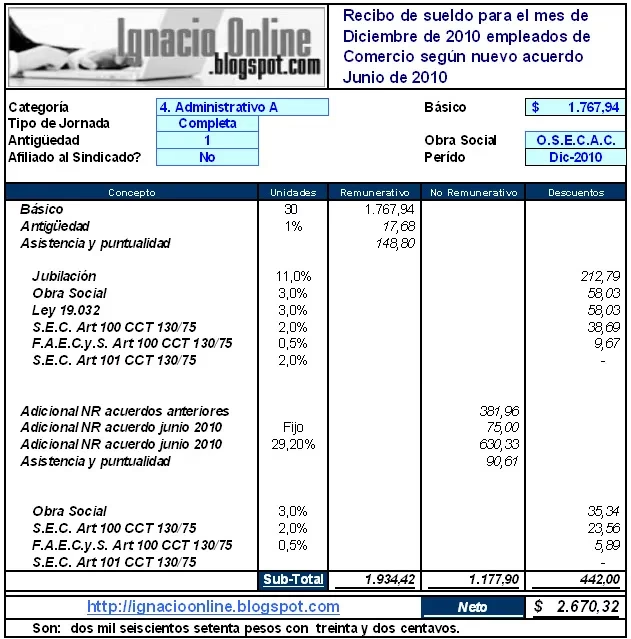

El Corazón del Misterio: Conceptos Remunerativos vs. No Remunerativos

La distinción entre conceptos remunerativos y no remunerativos es uno de los puntos más importantes y, a menudo, más confusos de un recibo de sueldo. Comprender esta diferencia es vital, ya que afecta directamente tus aportes a la seguridad social, el cálculo de beneficios como el aguinaldo y las indemnizaciones, y en última instancia, tu protección social.

Los conceptos remunerativos son todas aquellas sumas de dinero que el empleador paga al trabajador como contraprestación por el trabajo realizado. Son la esencia del salario y, por lo tanto, están sujetos a aportes y contribuciones a la seguridad social. Esto significa que sobre estos montos se calculan los porcentajes que van a tu jubilación, obra social, y otros fondos previsionales.

Ejemplos comunes de conceptos remunerativos incluyen:

- Sueldo Básico: La remuneración mínima establecida por tu categoría o convenio.

- Horas Extras: Pago adicional por el tiempo trabajado más allá de la jornada legal.

- Comisiones: Ingresos variables basados en el rendimiento o ventas.

- Premios por Productividad: Bonificaciones por el cumplimiento de metas.

- Adicionales por Antigüedad: Incrementos salariales por años de servicio.

- Presentismo: Bono por asistencia perfecta.

- Vacaciones Gozadas: El pago correspondiente a los días de descanso anual.

- Sueldo Anual Complementario (SAC) o Aguinaldo: Una remuneración adicional equivalente a la mitad de la mayor remuneración mensual percibida en el semestre.

- Feriados Trabajados: Pago por trabajar en días feriados.

La importancia de estos conceptos radica en que constituyen la base de cálculo para:

- Tus aportes jubilatorios, que definirán tu haber previsional futuro.

- Los aportes a tu obra social.

- El cálculo de indemnizaciones por despido (antigüedad, preaviso, integración mes de despido, etc.).

- El monto del aguinaldo.

- El monto de las vacaciones no gozadas al finalizar la relación laboral.

Conceptos No Remunerativos: Sumas que No Constituyen Salario

Por otro lado, los conceptos no remunerativos son sumas de dinero que el empleador paga al trabajador, pero que la ley no considera parte del salario. Esto significa que sobre estos montos no se realizan aportes ni contribuciones a la seguridad social. Aunque incrementan tu monto neto a percibir, no tienen impacto en el cálculo de tus aportes jubilatorios, obra social, aguinaldo o indemnizaciones (con algunas excepciones y regulaciones específicas que buscan evitar el fraude).

La existencia de conceptos no remunerativos obedece a distintas razones, como el resarcimiento de gastos, beneficios de carácter social o ayudas económicas puntuales que no buscan ser una contraprestación directa por la labor.

Ejemplos típicos de conceptos no remunerativos son:

- Asignaciones Familiares: Sumas pagadas por ANSES o por el empleador por delegación, destinadas a ayudar a los trabajadores con cargas de familia.

- Indemnizaciones: Pagos por despido sin justa causa, falta de preaviso, vacaciones no gozadas (al finalizar la relación), etc. Estas sumas buscan reparar un daño o una situación específica, no remunerar el trabajo.

- Reintegro de Gastos: Viáticos con comprobantes, gastos de representación debidamente justificados, gastos de movilidad o comida en viajes de trabajo que son reembolsados.

- Beneficios Sociales: Prestaciones no dinerarias o sumas de dinero entregadas con fines específicos, como ropa de trabajo, vales de comida o comedor, guardería, capacitaciones, reintegros por gastos de farmacia o vivienda.

- Gratificaciones Excepcionales: Pagos extraordinarios y por única vez, que no tienen una periodicidad ni una causa vinculada directamente a la productividad o desempeño, y que tienen un carácter asistencial o compensatorio muy puntual.

- Subsidios por Enfermedad o Accidente: En algunos casos, pagos realizados durante licencias por enfermedad o accidente que complementan o reemplazan las prestaciones de la seguridad social.

Es crucial entender que, si bien estos conceptos aumentan tu ingreso disponible, su naturaleza no salarial implica que no contribuyen a la base de cálculo de tu futura jubilación ni a otros beneficios laborales importantes. La legislación laboral argentina ha sido históricamente muy estricta en la distinción para proteger los derechos de los trabajadores y evitar que los empleadores evadan cargas sociales pagando gran parte del salario de forma no remunerativa.

¿Por Qué Existe Esta Distinción y Cuál es su Impacto?

La diferencia entre lo remunerativo y lo no remunerativo no es meramente semántica; tiene implicaciones legales, económicas y previsionales significativas:

- Para el Empleador: Pagar conceptos no remunerativos implica un menor costo de cargas sociales, ya que no se calculan aportes ni contribuciones sobre ellos. Esto puede ser una herramienta para otorgar beneficios sin elevar la carga impositiva.

- Para el Trabajador: Si bien el monto neto a percibir es mayor, la parte no remunerativa no suma para tu haber jubilatorio futuro, ni para el cálculo de tu aguinaldo o de una eventual indemnización por despido. Esto puede ser una desventaja a largo plazo en términos de protección social y económica.

La ley laboral busca un equilibrio, permitiendo ciertos conceptos no remunerativos, pero estableciendo límites y condiciones para evitar que se desvirtúe la naturaleza del salario y se perjudique la seguridad social y los derechos de los trabajadores.

Impacto de lo No Remunerativo en tu Futuro Laboral y Previsional

La relevancia de distinguir entre conceptos remunerativos y no remunerativos va mucho más allá de la cifra mensual que ves en tu cuenta bancaria. Afecta directamente tu acumulación de derechos y la protección que tendrás en el futuro.

Menor Base de Aporte Jubilatorio

Cada peso que recibes como concepto no remunerativo no suma para el cálculo de tus aportes jubilatorios. Esto significa que, si una parte significativa de tu salario se compone de ítems no remunerativos, tu base de cálculo para la jubilación será menor. A largo plazo, esto podría traducirse en un haber jubilatorio más bajo de lo que esperabas, ya que la jubilación se calcula en función de los salarios sobre los que se realizaron aportes.

Afectación en el Cálculo de Indemnizaciones y Aguinaldo

Uno de los puntos más críticos es el impacto en el cálculo de indemnizaciones por despido y del Sueldo Anual Complementario (SAC o aguinaldo). Generalmente, las indemnizaciones se calculan sobre la base de la mejor remuneración mensual, normal y habitual, que por definición debe ser de carácter remunerativo. Si una parte de tus ingresos es no remunerativa, no se incluirá en esta base, lo que podría reducir significativamente el monto de tu indemnización por despido. Lo mismo ocurre con el aguinaldo, que se calcula sobre la mayor remuneración remunerativa del semestre.

Riesgos de Salario Encubierto

La legislación laboral es estricta para evitar que los empleadores utilicen la figura de los conceptos no remunerativos para encubrir salario, es decir, pagar gran parte del sueldo de esta forma para evadir cargas sociales. Cuando esto ocurre, se habla de fraude laboral. Si bien existen límites y regulaciones, es importante estar atento a que la proporción de conceptos no remunerativos no sea desmedida o injustificada, ya que podría estar afectando tus derechos presentes y futuros.

Ausencias y Descuentos: ¿Cómo se Calcula la Reducción por Días No Trabajados?

Una de las preguntas frecuentes en relación con el recibo de sueldo es cómo se calcula el descuento por un día no trabajado. La Dirección del Trabajo ha establecido una metodología clara para los trabajadores con remuneración fija mensual.

Cuando un trabajador ha pactado una remuneración fija mensual, para determinar el descuento por un día no laborado, debe dividirse la remuneración mensual por 30. Esto se debe a que, al convenir un salario mensual, se entiende que el empleador está remunerando tanto los días efectivamente trabajados como aquellos días del mes en los que no se presta servicio (fines de semana, feriados). Por lo tanto, la división se efectúa por 30, sin importar la cantidad de días que tenga el mes en particular (ya sea 28, 29, 30 o 31 días).

Ejemplo práctico: Si tu sueldo bruto mensual es de $120.000 y faltaste un día sin justificación, el descuento se calculará de la siguiente manera: $120.000 / 30 días = $4.000. Por lo tanto, se te descontarán $4.000 de tu recibo de sueldo por ese día de inasistencia.

Este cálculo aplica para inasistencias injustificadas, suspensiones disciplinarias sin goce de sueldo, o cualquier situación en la que el trabajador no presta servicios y no tiene derecho a percibir su remuneración por ese día. Es importante diferenciar esta situación de las licencias pagas (por enfermedad, vacaciones, matrimonio, nacimiento de hijo, etc.), donde el trabajador conserva su derecho a la remuneración y, por lo tanto, no se aplica ningún descuento.

Tabla Comparativa: Remunerativos vs. No Remunerativos

Para clarificar aún más la distinción, la siguiente tabla resume las características clave de ambos tipos de conceptos:

| Característica | Conceptos Remunerativos | Conceptos No Remunerativos |

|---|---|---|

| Definición | Contraprestación por el trabajo realizado, integran el salario. | Sumas de dinero que no tienen carácter salarial, no son contraprestación directa del trabajo. |

| Sujetos a Aportes y Contribuciones | Sí, se realizan aportes y contribuciones a la Seguridad Social (jubilación, obra social, ART, etc.). | No, no generan aportes ni contribuciones a la Seguridad Social. |

| Ejemplos Comunes | Sueldo básico, horas extras, comisiones, premios, antigüedad, SAC (Aguinaldo), vacaciones gozadas. | Asignaciones familiares, indemnizaciones (por despido, falta de preaviso), reintegro de gastos (viáticos con comprobantes), beneficios sociales (ropa de trabajo, comedor), gratificaciones excepcionales. |

| Impacto en Indemnizaciones | Sí, forman parte de la base de cálculo para indemnizaciones por despido. | No, en general no forman parte de la base de cálculo de indemnizaciones (salvo excepciones o acuerdos específicos). |

| Impacto en SAC (Aguinaldo) | Sí, se consideran para el cálculo del Sueldo Anual Complementario. | No, no se consideran para el cálculo del Sueldo Anual Complementario. |

| Protección Social Futura | Mayor, ya que contribuyen a la base de cálculo de la jubilación y otros beneficios previsionales. | Menor, no contribuyen a la base de la seguridad social, lo que puede afectar la jubilación. |

| Objetivo | Remunerar el trabajo y el tiempo de servicio. | Compensar gastos, brindar beneficios asistenciales o indemnizar situaciones específicas. |

Preguntas Frecuentes (FAQ) sobre Recibos de Sueldo y Conceptos

¿Todos los ítems en mi recibo de sueldo son remunerativos?

No, es muy común encontrar una combinación de conceptos remunerativos y no remunerativos en un recibo de sueldo, especialmente si recibes asignaciones familiares, viáticos con rendición o ciertos beneficios sociales.

¿Puede mi empleador pagarme la mayor parte de mi sueldo como no remunerativo?

No. La ley laboral argentina establece límites y regulaciones precisas para evitar que los empleadores utilicen la figura de los conceptos no remunerativos para encubrir salario y evadir cargas sociales. Si una parte desproporcionada de tu ingreso es no remunerativa sin justificación legal, podría tratarse de un fraude laboral, y podrías reclamar que esos montos sean considerados remunerativos.

¿Qué debo hacer si sospecho que mi recibo de sueldo tiene irregularidades?

Si tienes dudas sobre los montos, las deducciones o la clasificación de los conceptos en tu recibo, lo primero es consultar con el departamento de recursos humanos o contabilidad de tu empresa para pedir una aclaración. Si la explicación no te satisface o persisten las dudas, es recomendable buscar asesoramiento legal con un abogado laboralista o contactar a tu sindicato.

¿Los viáticos son siempre no remunerativos?

No siempre. Los viáticos son no remunerativos solo si son un reintegro de gastos efectivamente incurridos por el trabajador en el desempeño de sus tareas (por ejemplo, viajes, comidas fuera de la empresa) y si se presentan los comprobantes correspondientes. Si se paga una suma fija de viáticos sin necesidad de rendición de cuentas, o si excede ciertos límites, podría considerarse remunerativo.

¿Afecta mi antigüedad lo que es no remunerativo?

Directamente, los conceptos no remunerativos no afectan el cálculo de tu antigüedad como tal. Sin embargo, al no formar parte de la base salarial sobre la que se calculan otros beneficios (como las indemnizaciones por antigüedad), pueden afectar el monto final de esos beneficios.

¿Cómo se calcula el aguinaldo si tengo conceptos no remunerativos?

El Sueldo Anual Complementario (SAC o aguinaldo) se calcula sobre la mayor remuneración remunerativa mensual percibida en el semestre. Los conceptos no remunerativos no se incluyen en este cálculo.

¿Las asignaciones familiares son siempre no remunerativas?

Sí, las asignaciones familiares son un beneficio de la seguridad social y por su naturaleza, siempre son conceptos no remunerativos.

Conclusión

Entender tu recibo de sueldo es un paso fundamental para ejercer tus derechos laborales y planificar tu futuro financiero. La distinción entre conceptos remunerativos y no remunerativos no es un detalle menor; impacta directamente en tu jubilación, el cálculo de indemnizaciones, el aguinaldo y tu protección social general. Al familiarizarte con cada sección de tu recibo y comprender el significado detrás de cada cifra, te conviertes en un trabajador más informado y empoderado.

No dudes en revisar tus recibos de sueldo periódicamente, hacer preguntas a tu empleador y, si es necesario, buscar asesoramiento profesional. Tu salario es el fruto de tu esfuerzo, y comprender cómo se compone es esencial para asegurar que recibes lo que te corresponde y construyes un futuro sólido. ¡Ahora tienes las herramientas para descifrar tu recibo de sueldo con confianza y asegurar que tus remuneraciones y derechos estén siempre protegidos!

Si quieres conocer otros artículos parecidos a Recibo de Sueldo: Desvelando lo Remunerativo y No Remunerativo puedes visitar la categoría Cálculos.