02/01/2023

En el dinámico mundo de las finanzas y los negocios, tomar decisiones de inversión acertadas es fundamental para el éxito. Ya sea que estés pensando en lanzar un nuevo proyecto, adquirir maquinaria para tu empresa o simplemente evaluar dónde colocar tus ahorros, es crucial contar con herramientas que te permitan prever la rentabilidad y el riesgo asociados. Tres de los indicadores financieros más utilizados y valorados para este propósito son el Periodo de Recuperación de la Inversión (Payback), el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR). Estas métricas, aunque diferentes en su enfoque, se complementan para ofrecer una visión integral de la viabilidad de cualquier iniciativa.

Este artículo te guiará a través de cada uno de estos conceptos, explicando qué son, cómo se calculan y, lo más importante, cómo interpretarlos para tomar decisiones fundamentadas. Abordaremos desde el sencillo cálculo del Payback hasta la comprensión de las complejidades del VAN y la TIR, proporcionando ejemplos claros y una comparativa para que entiendas cuándo y por qué utilizar cada uno de ellos. Prepárate para desentrañar los secretos de la evaluación de proyectos y optimizar tus flujos de caja.

¿Qué es el Payback y Cómo se Calcula?

El Payback, también conocido como Periodo de Recuperación de la Inversión, es una métrica financiera que mide el tiempo que tardará una inversión inicial en ser recuperada a través de los flujos de caja generados por el proyecto. Es una herramienta muy popular por su simplicidad y facilidad de comprensión, lo que la hace atractiva para decisiones donde la liquidez y la rapidez en la recuperación del capital son prioritarias.

Cálculo del Payback con Flujos de Caja Constantes

Cuando los flujos de caja anuales de un proyecto son constantes (es decir, la misma cantidad de dinero se genera cada año), la fórmula para calcular el Payback es muy sencilla:

Payback = Inversión Inicial / Flujo de Caja Anual

Imagina que deseas invertir 50.000 € en un proyecto que te promete generar 10.250 € al año de beneficios netos. Aplicando la fórmula, el cálculo sería el siguiente:

Payback = 50.000 € / 10.250 € = 4,88 años

Esto significa que necesitarás aproximadamente 4 años y 11 meses (casi cinco años) para recuperar tu inversión inicial. Un Payback más corto es generalmente preferible, ya que indica que el capital invertido se recupera más rápidamente, reduciendo el riesgo asociado a la espera.

Cálculo del Payback con Flujos de Caja Variables

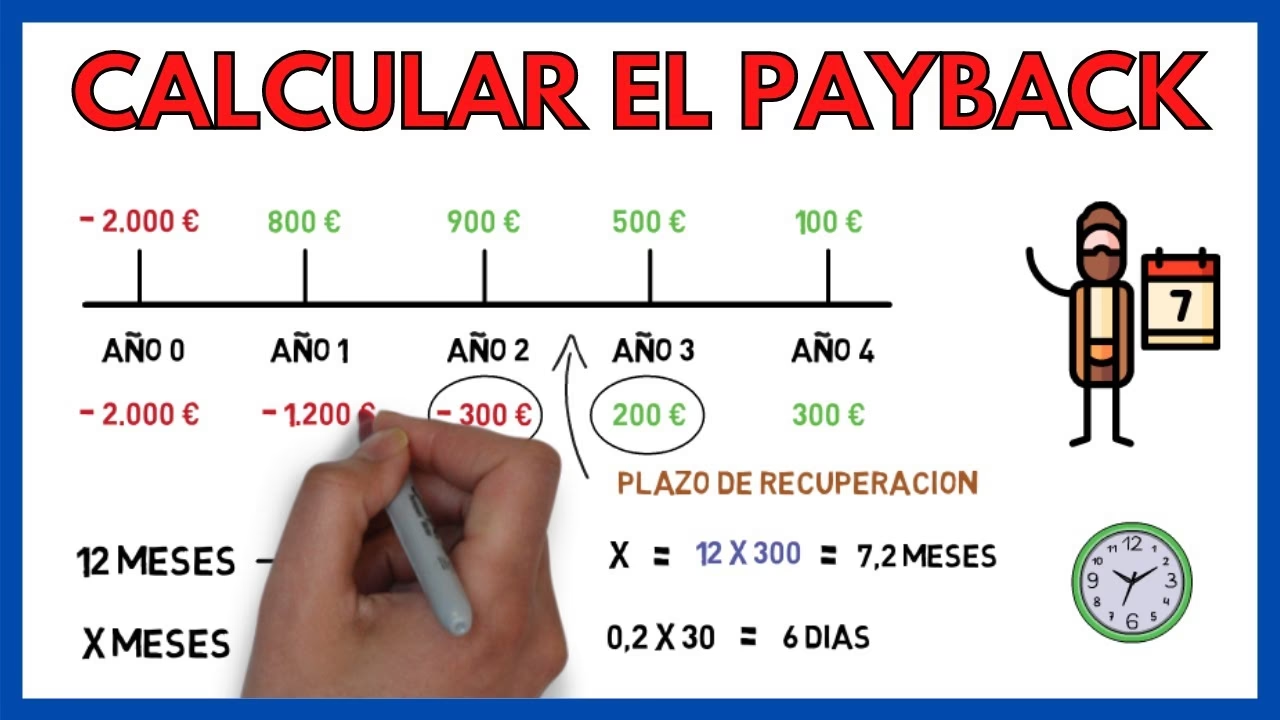

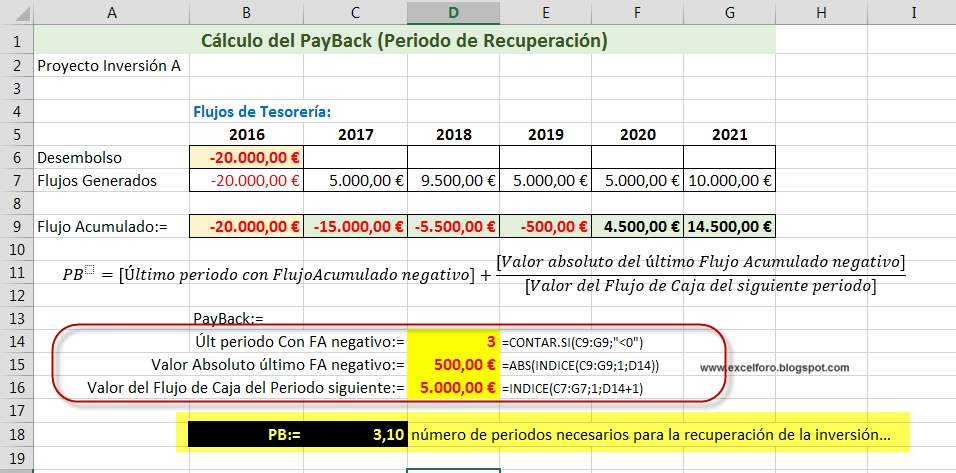

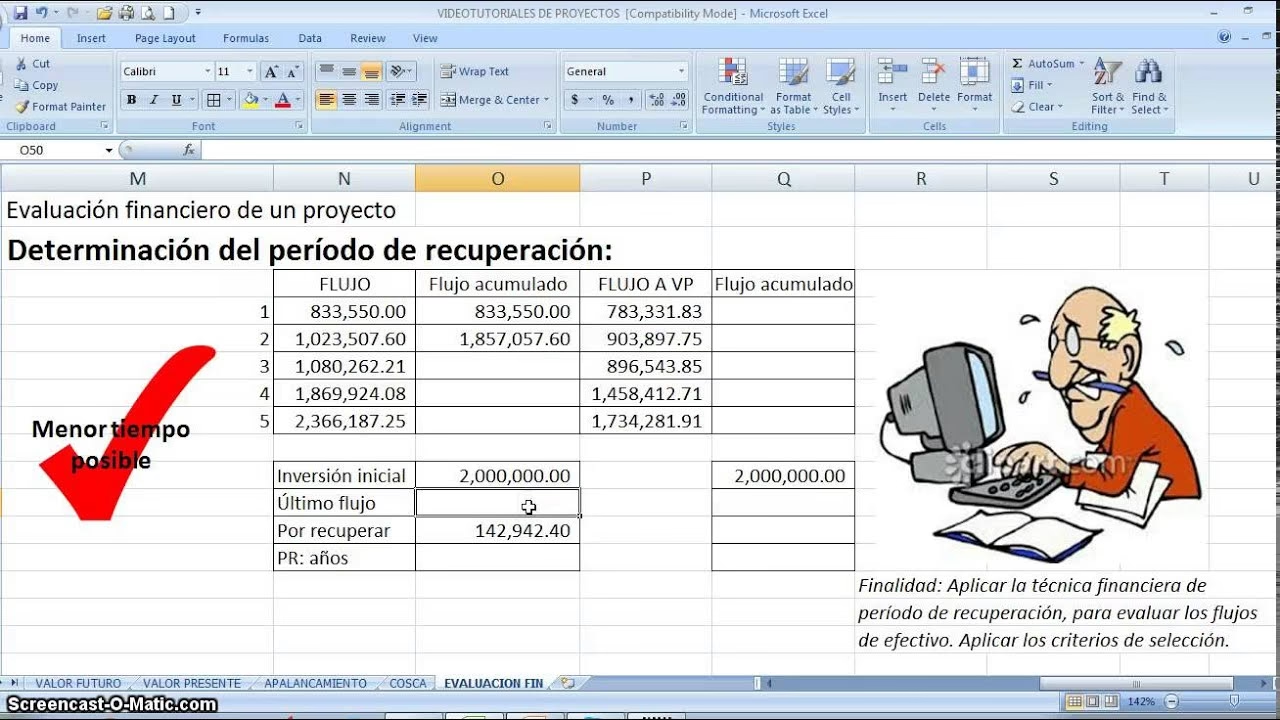

Sin embargo, en la realidad, los flujos de caja de un proyecto rara vez son constantes. A menudo, varían de un año a otro debido a factores como el crecimiento del mercado, la competencia, la eficiencia operativa o la inflación. Cuando los flujos de caja son desiguales, el cálculo del Payback se vuelve un poco más elaborado y requiere un enfoque acumulativo.

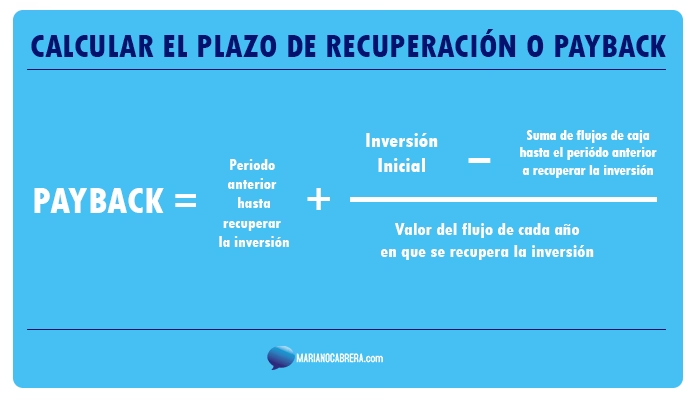

Para calcular el Payback en este escenario, debes restar la inversión inicial los flujos de caja de cada período de manera secuencial hasta que la inversión se recupere. La fórmula general para un Payback con flujos desiguales se puede expresar como:

Payback = Años Completos Antes de la Recuperación + (Inversión Pendiente de Recuperar al Inicio del Año de Recuperación / Flujo de Caja del Año de Recuperación)

Vamos a ilustrarlo con un ejemplo: Supongamos que inviertes 10.000 € en un proyecto y los flujos de caja esperados son:

- Año 1: 3.000 €

- Año 2: 4.000 €

- Año 3: 5.000 €

- Año 4: 6.000 €

Para calcular el Payback, seguimos estos pasos:

- Año 1: Inversión restante = 10.000 € - 3.000 € = 7.000 €

- Año 2: Inversión restante = 7.000 € - 4.000 € = 3.000 €

Al final del Año 2, ya hemos recuperado 3.000 € (Año 1) + 4.000 € (Año 2) = 7.000 €. Todavía nos quedan 3.000 € por recuperar de la inversión inicial de 10.000 €.

- Año 3: El flujo de caja de este año es de 5.000 €. Como solo nos quedan 3.000 € por recuperar, la inversión se recuperará dentro de este año.

El Payback será 2 años completos más una fracción del tercer año. La fracción se calcula dividiendo la inversión pendiente al inicio del año 3 (3.000 €) entre el flujo de caja del año 3 (5.000 €):

Fracción del Año 3 = 3.000 € / 5.000 € = 0,6 años

Por lo tanto, el Payback total es:

Payback = 2 años + 0,6 años = 2,6 años

Esto significa que la inversión se recuperará en 2 años y 7,2 meses (0,6 * 12 meses).

Limitaciones del Payback

Aunque el Payback es fácil de entender y calcular, tiene limitaciones importantes que deben considerarse:

- No considera el valor del dinero en el tiempo: Ignora que el dinero de hoy vale más que el dinero en el futuro debido a la inflación y al costo de oportunidad. Un euro recibido hoy no tiene el mismo poder adquisitivo que un euro recibido dentro de cinco años.

- Ignora los flujos de caja posteriores al periodo de recuperación: Una vez que la inversión se recupera, el Payback deja de considerar cualquier flujo de caja futuro. Esto puede llevar a decisiones subóptimas, ya que un proyecto con un Payback más largo podría generar significativamente más beneficios a largo plazo que uno con un Payback corto.

- No mide la rentabilidad total: Solo indica cuándo se recupera la inversión, no la rentabilidad global del proyecto.

Por estas razones, el Payback es útil como una primera criba o para proyectos donde la liquidez es crítica, pero no debe ser el único criterio para tomar decisiones financieras importantes.

Otros Indicadores Cruciales para la Evaluación de Inversiones

Para obtener una visión más completa de la viabilidad de un proyecto, es esencial complementar el Payback con otros indicadores que sí consideran el valor del dinero en el tiempo y la rentabilidad a largo plazo. Los más importantes son el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR).

Valor Actual Neto (VAN)

El Valor Actual Neto (VAN) es una de las herramientas más robustas y ampliamente utilizadas para evaluar proyectos de inversión. Representa la diferencia entre el valor actual de los ingresos futuros esperados de un proyecto y el valor actual de los costos de la inversión. En esencia, calcula cuánto valor neto creará un proyecto en términos de dinero de hoy.

El VAN tiene como objetivo determinar si un proyecto generará valor para la empresa o el inversionista. Para calcular el VAN, se utiliza una fórmula que descuenta todos los flujos de caja futuros (tanto positivos como negativos) a su valor presente, utilizando una tasa de descuento (que representa el costo de capital o la rentabilidad mínima esperada).

La fórmula general del VAN es compleja y suele requerir el uso de calculadoras financieras o software especializado, pero conceptualmente es la siguiente:

VAN = -Inversión Inicial + (Flujo de Caja Año 1 / (1 + Tasa de Descuento)^1) + (Flujo de Caja Año 2 / (1 + Tasa de Descuento)^2) + ... + (Flujo de Caja Año n / (1 + Tasa de Descuento)^n)

Donde:

Inversión Inicial: El desembolso inicial del proyecto.Flujo de Caja Año n: El flujo de caja neto esperado en el año n.Tasa de Descuento: La tasa de rentabilidad mínima requerida o el costo de capital.n: El número de períodos.

Interpretación del VAN:

- VAN > 0 (Positivo): El proyecto es rentable y generará valor. Se recomienda aceptar el proyecto.

- VAN = 0: El proyecto no genera ni pérdidas ni ganancias adicionales a la tasa de descuento. Es indiferente aceptar o rechazarlo, aunque generalmente se rechaza si hay alternativas.

- VAN < 0 (Negativo): El proyecto no es rentable y destruirá valor. Se recomienda rechazar el proyecto.

El VAN es superior al Payback porque sí considera el valor del dinero en el tiempo y todos los flujos de caja del proyecto, proporcionando una medida de la rentabilidad absoluta.

Tasa Interna de Retorno (TIR)

La Tasa Interna de Retorno (TIR) es otro indicador crucial que complementa el análisis del VAN. La TIR es la tasa de descuento que hace que el Valor Actual Neto (VAN) de un proyecto sea igual a cero. En otras palabras, es la tasa de rentabilidad porcentual que se espera que genere una inversión. Cuanto mayor sea la TIR, más atractivo será el proyecto.

La TIR se obtiene resolviendo la ecuación del VAN cuando este se iguala a cero. Su cálculo manual es complejo y a menudo requiere métodos iterativos o el uso de calculadoras financieras avanzadas y software (como Excel), ya que no hay una fórmula directa para despejarla en la mayoría de los casos.

Interpretación de la TIR:

- TIR > Tasa de Descuento (o Tasa de Rentabilidad Mínima Requerida): El proyecto es rentable y debe aceptarse, ya que su rendimiento supera el costo de capital o la rentabilidad mínima deseada.

- TIR = Tasa de Descuento: El proyecto es indiferente, ya que su rendimiento iguala el costo de capital.

- TIR < Tasa de Descuento: El proyecto no es rentable y debe rechazarse, ya que su rendimiento es inferior al costo de capital.

La TIR es valiosa porque permite comparar la rentabilidad de diferentes proyectos en términos porcentuales, sin necesidad de una tasa de descuento externa para su cálculo inicial, aunque sí para su interpretación.

Comparativa Detallada: Payback, VAN y TIR

Entender las diferencias y sinergias entre estos tres métodos es clave para una evaluación de inversiones completa. Cada uno ofrece una perspectiva única, y su uso combinado proporciona una base sólida para la toma de decisiones financieras.

| Método | Dificultad de Cálculo | Objetivo Principal | Beneficios Clave | Limitaciones |

|---|---|---|---|---|

| Payback | Baja | Determinar el tiempo de recuperación de la inversión. | Fácil de entender y calcular, útil para proyectos donde la liquidez es crucial. | No considera el valor del dinero en el tiempo ni los flujos de caja posteriores a la recuperación. No mide la rentabilidad global. |

| VAN | Moderada (requiere calculadora/software) | Determinar la rentabilidad neta en valor presente. | Considera el valor del dinero en el tiempo, proporciona un valor monetario absoluto de ganancia o pérdida, considera todos los flujos de caja. | Depende de una estimación precisa de la tasa de descuento. |

| TIR | Alta (requiere calculadora/software) | Calcular la tasa de rentabilidad porcentual de un proyecto. | Mide la rentabilidad en términos porcentuales, no requiere una tasa de descuento externa para su cálculo. | Puede tener múltiples soluciones en flujos de caja no convencionales, no indica la magnitud de la ganancia absoluta, asume reinversión a la misma TIR. |

Los expertos en finanzas coinciden en que, si bien el Payback es útil para evaluar la liquidez y el riesgo inicial, el VAN y la TIR ofrecen una visión mucho más completa de la rentabilidad a largo plazo de un proyecto. En escenarios complejos, se recomienda encarecidamente utilizar los tres métodos de forma complementaria. Por ejemplo, un Payback corto puede identificar proyectos con menor riesgo inicial, mientras que un VAN positivo y una TIR superior a la tasa de descuento confirmarán su viabilidad y atractivo financiero a largo plazo.

Ejemplos Sencillos de Cálculo

Para consolidar la comprensión, veamos ejemplos simplificados de cómo se aplicarían estos conceptos.

Ejemplo de Cálculo del Payback

Retomando nuestro ejemplo inicial: Inversión inicial de 50.000 € y flujo de caja anual constante de 10.250 €.

Payback = 50.000 € / 10.250 € = 4,88 años

Como se mencionó, esto implica que la inversión se recuperará en aproximadamente 4 años y 11 meses.

Ejemplo de Cálculo del VAN

Imaginemos un proyecto que requiere una inversión inicial de 10.000 € y generará los siguientes flujos de caja anuales durante 4 años: 4.000 €, 4.000 €, 4.000 €, 4.000 €. La tasa de descuento esperada es del 10%.

Aunque el cálculo manual es tedioso, conceptualmente, cada flujo futuro se trae a valor presente:

- VAN = -10.000 + (4.000 / (1+0.10)^1) + (4.000 / (1+0.10)^2) + (4.000 / (1+0.10)^3) + (4.000 / (1+0.10)^4)

- VAN = -10.000 + 3.636,36 + 3.305,79 + 3.005,26 + 2.732,05

- VAN ≈ 2.679,46 €

Dado que el VAN es positivo (2.679,46 €), el proyecto es viable y generará valor por encima de la tasa de descuento esperada.

Ejemplo de Cálculo de la TIR

Usando el mismo proyecto (Inversión inicial: 10.000 €, Flujos de caja: 4.000 € anuales durante 4 años), queremos encontrar la TIR. La TIR es la tasa 'r' que hace que el VAN sea cero:

0 = -10.000 + (4.000 / (1+r)^1) + (4.000 / (1+r)^2) + (4.000 / (1+r)^3) + (4.000 / (1+r)^4)

Para calcular 'r' en esta ecuación, se necesita una calculadora financiera o un software. Al resolverla, se encuentra que la TIR para este proyecto es aproximadamente del 21,86%.

Si nuestra tasa de descuento (o rentabilidad mínima requerida) fuera, por ejemplo, del 10%, entonces una TIR del 21,86% sería muy atractiva, ya que es significativamente mayor que el 10%, confirmando la rentabilidad del proyecto.

Preguntas Frecuentes (FAQs)

¿Es el Payback suficiente para tomar una decisión de inversión?

No, el Payback por sí solo no es suficiente para tomar una decisión de inversión informada. Si bien es útil para evaluar la liquidez y el riesgo inicial, ignora el valor del dinero en el tiempo y los flujos de caja después de la recuperación. Para una evaluación completa, siempre se recomienda complementarlo con el VAN y la TIR.

¿Qué significa un Payback corto?

Un Payback corto significa que la inversión inicial se recupera en un período de tiempo más breve. Esto es deseable en situaciones donde la liquidez es una preocupación principal o cuando el proyecto implica un alto grado de incertidumbre, ya que reduce la exposición al riesgo a largo plazo.

¿Por qué es importante el valor del dinero en el tiempo?

El valor del dinero en el tiempo es crucial porque un euro hoy no tiene el mismo poder adquisitivo que un euro en el futuro. Esto se debe a factores como la inflación (que reduce el valor del dinero con el tiempo) y la capacidad del dinero para generar intereses o ganancias si se invierte (costo de oportunidad). El VAN y la TIR incorporan este concepto a través de la tasa de descuento.

¿Cuándo debo usar el Payback en lugar del VAN o la TIR?

El Payback es particularmente útil en situaciones donde:

- La liquidez es una preocupación primordial y se necesita recuperar el capital rápidamente.

- Se evalúan proyectos de bajo monto o con alto riesgo donde la velocidad de recuperación es más importante que la rentabilidad a largo plazo.

- Como una primera criba para eliminar rápidamente proyectos que tardarían demasiado en recuperar la inversión.

Sin embargo, para proyectos estratégicos o de gran envergadura, el VAN y la TIR son indispensables.

Conclusión

La evaluación de proyectos de inversión es un pilar fundamental en la gestión financiera, y herramientas como el Payback, el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) son esenciales para navegar en este complejo terreno. Cada una de ellas ofrece una perspectiva única: el Payback nos brinda una medida de la rapidez con la que recuperaremos nuestro capital, crucial para la liquidez y el riesgo; mientras que el VAN y la TIR profundizan en la verdadera rentabilidad del proyecto, considerando el valor del dinero a lo largo del tiempo y la generación de valor a largo plazo.

La clave para tomar decisiones financieras sólidas no reside en elegir una herramienta sobre las demás, sino en comprender sus fortalezas y limitaciones para utilizarlas de manera complementaria. Un Payback favorable, sumado a un VAN positivo y una TIR superior a nuestra tasa de descuento, nos dará la confianza necesaria para avanzar con un proyecto. Al dominar estos conceptos, no solo serás capaz de evaluar la viabilidad de tus inversiones, sino que también podrás maximizar tus beneficios y asegurar un futuro financiero más próspero.

Si quieres conocer otros artículos parecidos a ¿Cómo Evaluar Inversiones? Payback, VAN y TIR puedes visitar la categoría Finanzas.