29/05/2024

En el complejo entramado fiscal argentino, el Convenio Multilateral emerge como una herramienta fundamental para aquellos contribuyentes que desarrollan actividades económicas en más de una jurisdicción provincial. Su objetivo principal es evitar la doble imposición y asegurar una distribución equitativa de la base imponible del Impuesto sobre los Ingresos Brutos entre las provincias involucradas. Comprender sus mecanismos, especialmente la determinación de los coeficientes unificados, la presentación del CM05 y el concepto de sustento territorial, es crucial para una correcta gestión tributaria.

Este artículo busca desglosar estos conceptos clave, proporcionando claridad sobre cómo se aplican y qué implicaciones tienen para tu negocio. Desde el cálculo de los coeficientes que definen tu carga tributaria en cada provincia, hasta las particularidades de la declaración anual y la importancia de cada gasto para establecer tu presencia fiscal, abordaremos los puntos más relevantes para que navegues con confianza por el régimen del Convenio Multilateral.

- El Convenio Multilateral: Un Marco para la Armonización Fiscal

- Determinación de los Coeficientes Unificados: El Artículo 2 en Detalle

- CM05: La Declaración Anual y el Cese de Actividades

- Sustento Territorial: Clave para la Tributación Interjurisdiccional

- Tabla Comparativa de Conceptos Clave

- Preguntas Frecuentes sobre el Convenio Multilateral

- ¿Qué sucede si un contribuyente tiene ingresos en una jurisdicción pero no registra gastos allí?

- ¿Los gastos no deducibles a efectos del Impuesto a las Ganancias pueden generar sustento territorial?

- ¿Existe algún otro régimen además del Artículo 2 del Convenio Multilateral?

- ¿Qué implicaciones tiene no presentar el CM05 o presentarlo fuera de término?

- ¿Qué sucede si inicio actividades a mitad de año bajo el Convenio Multilateral?

El Convenio Multilateral: Un Marco para la Armonización Fiscal

El Convenio Multilateral es un acuerdo interjurisdiccional que establece las reglas de juego para la tributación del Impuesto sobre los Ingresos Brutos cuando un contribuyente realiza actividades en dos o más provincias. Sin este convenio, una empresa que vende productos o servicios en varias jurisdicciones podría ser gravada sobre el total de sus ingresos en cada una de ellas, lo que resultaría en una carga fiscal desproporcionada y una clara doble imposición. El Convenio busca evitar esta situación distribuyendo la base imponible entre las jurisdicciones participantes de manera proporcional a la actividad desarrollada en cada una.

Existen diferentes regímenes dentro del Convenio, pero el más común y el que nos ocupa en este análisis es el Régimen General, previsto en el Artículo 2. Este régimen se basa en un sistema de coeficientes que reflejan la proporción de ingresos y gastos que un contribuyente genera o incurre en cada provincia.

Determinación de los Coeficientes Unificados: El Artículo 2 en Detalle

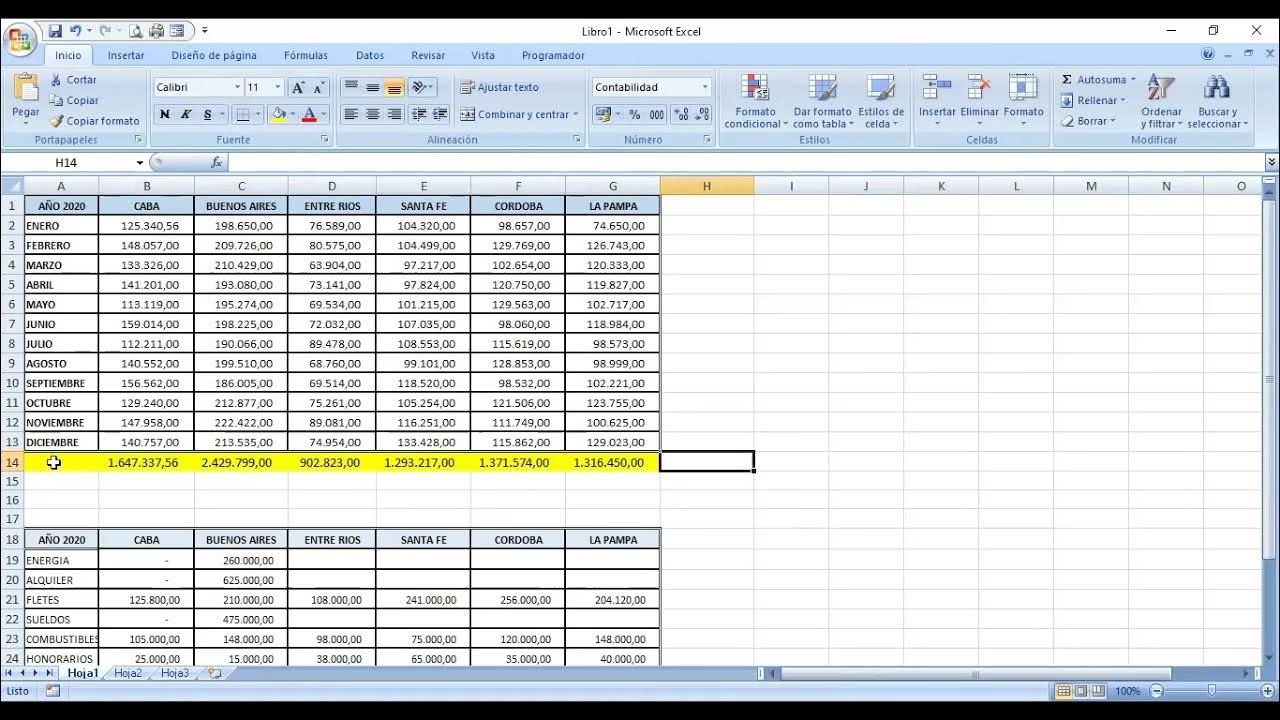

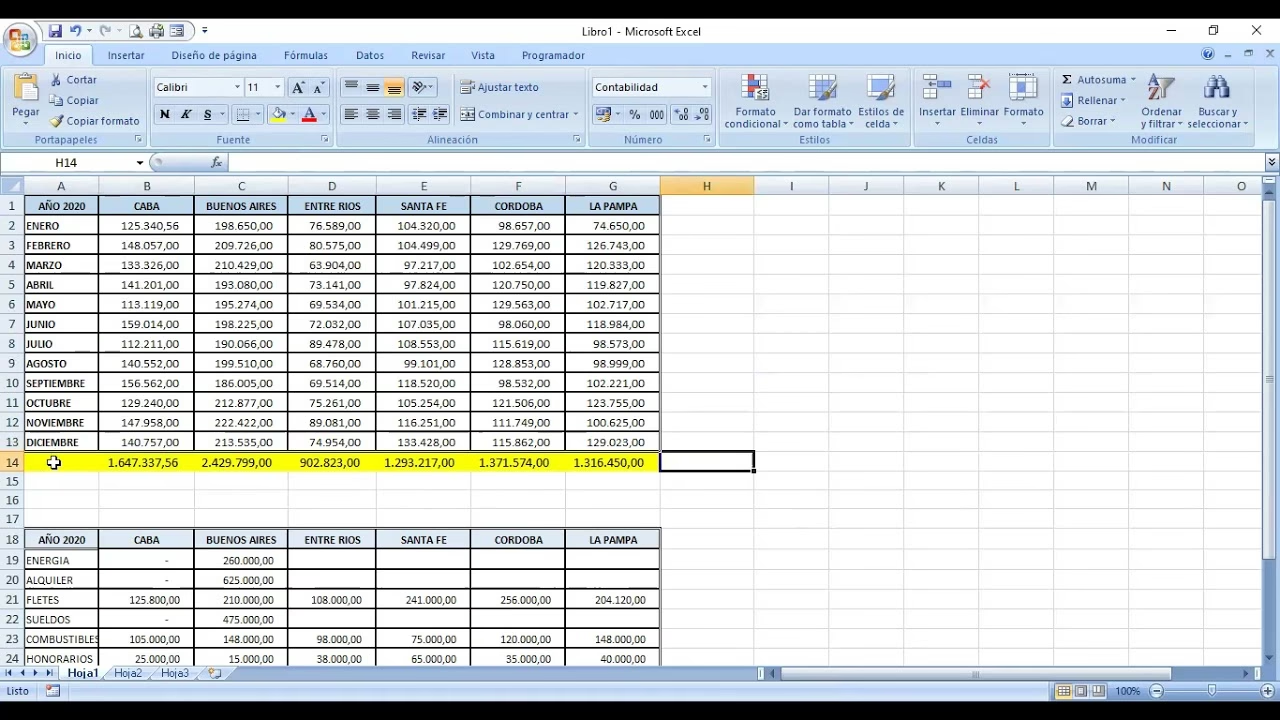

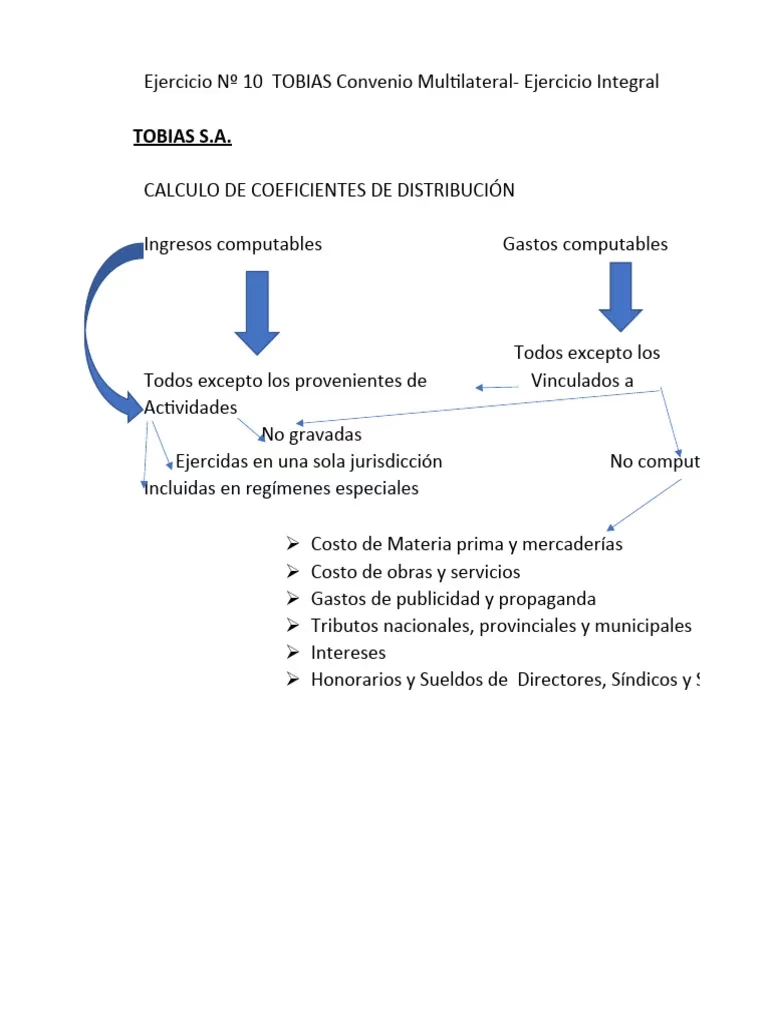

El corazón de la distribución de la base imponible en el Régimen General del Convenio Multilateral reside en la correcta determinación de los coeficientes unificados. Estos coeficientes son el factor clave que indicará qué porcentaje de tus ingresos totales debe ser atribuido a cada jurisdicción en la que operes. La normativa es clara: para calcular el coeficiente unificado a aplicar durante un determinado año fiscal, se deben considerar los ingresos y gastos que surgen del último balance cerrado.

Por ejemplo, si necesitas determinar el coeficiente unificado para aplicar durante todo el año 2023, la información que debes utilizar proviene del último balance contable cerrado al 31 de diciembre de 2022. Sin embargo, la clave está en el concepto de "último balance cerrado". Si el cierre de tu ejercicio fiscal no coincide con el año calendario (por ejemplo, cierra el 30 de junio de cada año), entonces el balance que servirá de base será el correspondiente a ese cierre de ejercicio previo al inicio del año para el cual se aplicarán los coeficientes. Así, si tu balance cierra el 30 de junio de 2022, ese será el balance a utilizar para determinar los coeficientes que regirán para todo el año calendario 2023.

La fórmula general para el cálculo de este coeficiente para cada jurisdicción es la siguiente:

- Se toma la proporción de los ingresos brutos obtenidos en cada jurisdicción sobre el total de ingresos brutos del país.

- Se toma la proporción de los gastos efectivamente soportados en cada jurisdicción sobre el total de gastos soportados en el país.

- El coeficiente unificado para una jurisdicción es el promedio simple de estas dos proporciones.

Es fundamental que esta determinación se realice con precisión, ya que un error en el cálculo puede derivar en una incorrecta atribución de base imponible y, consecuentemente, en diferencias de impuesto a favor o en contra, que podrían generar intereses y multas por parte de las administraciones tributarias provinciales.

La Importancia del Balance Contable en el Cálculo

El balance contable no es solo un documento que refleja la situación financiera de una empresa; en el contexto del Convenio Multilateral, es la fuente de información primaria para la determinación de los coeficientes. La fecha de cierre del balance es determinante, ya que el coeficiente se calcula anualmente y se aplica a lo largo de todo el año calendario siguiente. Es decir, el coeficiente que se utilizará para liquidar el Impuesto sobre los Ingresos Brutos mes a mes durante 2023 (a través del CM03) se basa en la actividad económica (ingresos y gastos) registrada hasta el último cierre de balance del período fiscal anterior.

La consistencia y la exactitud de los registros contables son, por lo tanto, de vital importancia. Cualquier inconsistencia entre los registros contables y los datos declarados en el Convenio Multilateral puede ser objeto de fiscalización por parte de las distintas jurisdicciones.

CM05: La Declaración Anual y el Cese de Actividades

El formulario CM05 es la declaración jurada anual del Convenio Multilateral. A través de este formulario, los contribuyentes consolidan la información de sus ingresos y gastos por jurisdicción para todo el año fiscal, aplicando los coeficientes unificados definitivos que surgen del balance anual. Es una declaración de ajuste, donde se valida y se ajusta lo declarado mensualmente a través del CM03, y se determinan los saldos definitivos a favor o en contra de cada jurisdicción.

Una situación particular y de suma relevancia es la obligación de presentar el CM05 cuando un contribuyente cesa totalmente su actividad en el impuesto. En función de la legislación específica de cada jurisdicción, si un contribuyente decide dejar de operar por completo y, por ende, cesa su actividad en el Impuesto sobre los Ingresos Brutos, deberá presentar la declaración jurada anual o CM05 correspondiente al año en que se produce el cese, incluyendo el período hasta la fecha efectiva de finalización de sus operaciones. Esto asegura que todas las obligaciones fiscales queden saldadas y que no queden bases imponibles sin distribuir o impuestos sin liquidar.

Es importante destacar que esta obligación aplica al cese total de la actividad en el impuesto. Si un contribuyente cesa su actividad en una o varias jurisdicciones pero continúa operando en otras, deberá ajustar sus coeficientes para los períodos subsiguientes, pero la presentación del CM05 anual seguirá la regla general, a menos que la normativa jurisdiccional específica indique lo contrario para esos casos de cese parcial.

Sustento Territorial: Clave para la Tributación Interjurisdiccional

El concepto de sustento territorial es fundamental para determinar si una jurisdicción tiene derecho a gravar una porción de los ingresos de un contribuyente que opera bajo el Convenio Multilateral. En términos sencillos, existe sustento territorial cuando el contribuyente ha realizado un gasto en una jurisdicción. La clave aquí es que este gasto establece una conexión, una presencia económica, que justifica la pretensión fiscal de esa provincia.

Lo más relevante del sustento territorial es que no importa si el gasto es computable o no a efectos del cálculo del coeficiente. Es decir, un gasto puede no ser deducible a los fines del Impuesto a las Ganancias o no ser considerado para el cálculo del coeficiente unificado (por ejemplo, por tratarse de un gasto no vinculado directamente a la generación de ingresos), pero si ese gasto se realizó y se puede probar su origen en una determinada jurisdicción (por ejemplo, un alquiler, un servicio de luz, un sueldo, una comisión bancaria), es suficiente para que esa jurisdicción adquiera el derecho a participar en la distribución de la base imponible del contribuyente. Esto significa que la mera existencia de un gasto, por mínimo que sea, en una provincia, obliga al contribuyente a inscribirse y declarar en esa jurisdicción bajo el régimen del Convenio Multilateral.

Ejemplos de gastos que pueden generar sustento territorial incluyen:

- Alquileres de oficinas, depósitos o locales.

- Salarios pagados a empleados con domicilio laboral en esa jurisdicción.

- Servicios públicos (luz, agua, gas, internet) de establecimientos ubicados allí.

- Honorarios profesionales de contadores, abogados o consultores con domicilio fiscal en la provincia.

- Gastos de publicidad y propaganda local.

- Comisiones bancarias o gastos de mantenimiento de cuentas bancarias en sucursales de esa jurisdicción.

La correcta identificación del sustento territorial en cada jurisdicción es vital para evitar omisiones en la declaración y posibles sanciones por parte de los organismos de recaudación provinciales. Es un principio que subraya la importancia de una contabilidad detallada y una correcta asignación de gastos por jurisdicción.

Tabla Comparativa de Conceptos Clave

| Concepto | Descripción | Relevancia | Momento de Aplicación/Presentación |

|---|---|---|---|

| Coeficiente Unificado | Factor porcentual que distribuye la base imponible total entre las distintas jurisdicciones provinciales. | Asegura la justa distribución de la base imponible del Impuesto sobre los Ingresos Brutos, evitando la doble imposición. | Se calcula anualmente con el último balance contable cerrado del ejercicio anterior y se aplica a las declaraciones juradas mensuales (CM03) de todo el año calendario siguiente. |

| CM05 (Declaración Anual) | Declaración jurada anual que consolida los ingresos y gastos por jurisdicción del ejercicio fiscal, y ajusta los pagos a cuenta mensuales. | Permite el ajuste final de los montos imponibles y pagos a cuenta del año fiscal, determinando saldos definitivos. | Es de presentación anual, generalmente en abril o mayo del año siguiente al período fiscal. Su presentación es obligatoria también en caso de cese total de actividad en el impuesto. |

| Sustento Territorial | La existencia de un gasto realizado en una jurisdicción que demuestra la presencia o actividad económica de un contribuyente en ella. | Es el fundamento que habilita a una jurisdicción a exigir tributación sobre una porción de los ingresos del contribuyente, incluso si el gasto no es computable para el coeficiente. | Se analiza de forma continua; la existencia de un gasto en una jurisdicción activa la obligación de inscribirse y declarar en ella bajo el Convenio Multilateral. |

Preguntas Frecuentes sobre el Convenio Multilateral

A continuación, respondemos algunas de las preguntas más comunes relacionadas con el Convenio Multilateral y los conceptos abordados:

¿Qué sucede si un contribuyente tiene ingresos en una jurisdicción pero no registra gastos allí?

Si un contribuyente obtiene ingresos en una jurisdicción pero no tiene gastos atribuibles a ella (es decir, no tiene sustento territorial en esa provincia), esos ingresos generalmente se consideran de "ingreso directo" y se atribuyen íntegramente a la jurisdicción donde se generaron, o a la jurisdicción de la sede principal si no hay sustento territorial claro en la de origen. Sin embargo, la ausencia de gastos puede ser un indicio de una actividad no sujeta al Régimen General del Art. 2, o bien que debe revisarse la existencia de algún gasto mínimo que genere sustento. Es fundamental analizar cada caso particular.

¿Los gastos no deducibles a efectos del Impuesto a las Ganancias pueden generar sustento territorial?

Sí, absolutamente. La normativa del Convenio Multilateral establece que cualquier gasto, sea computable o no para el cálculo del coeficiente, es decir, sea deducible o no a efectos de otros impuestos como Ganancias, puede generar sustento territorial. Lo importante es que el gasto demuestre una conexión económica o física con la jurisdicción, validando su derecho a gravar una porción de la actividad del contribuyente.

¿Existe algún otro régimen además del Artículo 2 del Convenio Multilateral?

Sí, el Convenio Multilateral contempla otros regímenes especiales para actividades específicas. Por ejemplo, el Artículo 6 rige para actividades primarias (agricultura, ganadería, etc.), el Artículo 7 para transporte, el Artículo 8 para seguros y reaseguros, y el Artículo 9 para la construcción, entre otros. Cada uno tiene sus propias reglas para la atribución de ingresos y gastos. El Artículo 2 es el "Régimen General" y aplica a la mayoría de las actividades comerciales, industriales y de servicios.

¿Qué implicaciones tiene no presentar el CM05 o presentarlo fuera de término?

La falta de presentación o la presentación fuera de término del CM05 puede acarrear sanciones por parte de las administraciones tributarias provinciales. Estas sanciones pueden ser formales (multas por incumplimiento de deberes formales) o materiales (intereses resarcitorios sobre impuestos adeudados y multas por omisión o defraudación fiscal), dependiendo de la magnitud y la intencionalidad del incumplimiento.

¿Qué sucede si inicio actividades a mitad de año bajo el Convenio Multilateral?

Si un contribuyente inicia actividades bajo el Convenio Multilateral a mitad de un ejercicio fiscal, no tendrá un balance cerrado previo para determinar sus coeficientes. En estos casos, se suelen utilizar coeficientes provisorios o estimados, que deben ajustarse con la primera información contable disponible (por ejemplo, al cierre del primer ejercicio fiscal o al cumplir los 12 meses de actividad). Es crucial consultar la normativa específica de cada jurisdicción para la correcta aplicación en estos casos.

En síntesis, comprender el funcionamiento de los coeficientes unificados, la obligación del CM05 y el alcance del sustento territorial es más que una mera cuestión técnica; es una estrategia inteligente para asegurar el cumplimiento fiscal y evitar contingencias. La complejidad del Convenio Multilateral exige una atención minuciosa y, en muchos casos, el asesoramiento de profesionales especializados para garantizar una correcta liquidación de tus impuestos provinciales.

Si quieres conocer otros artículos parecidos a Coeficientes Unificados y el Convenio Multilateral puedes visitar la categoría Impuestos.