12/12/2022

En el complejo universo de las finanzas, existen indicadores que, aunque a menudo pasan desapercibidos para el público general, son pilares fundamentales que rigen el flujo de capital y la salud económica de un país. Uno de estos pilares es la Tasa Básica Pasiva (TBP). Pero, ¿qué es exactamente y cómo funciona esta tasa que influye directamente en las condiciones de tus ahorros, tus inversiones y, en última instancia, en el costo de tus créditos?

La Tasa Básica Pasiva es mucho más que un simple número; es un promedio ponderado meticulosamente calculado que refleja las tasas de interés fijas que las entidades de captación (como bancos comerciales, cooperativas y otros intermediarios financieros) pagan por los depósitos a plazo medio y largo en un país. En esencia, es el costo al que estas instituciones obtienen fondos del público. Comprender su mecánica es crucial para cualquiera que busque navegar con éxito el panorama financiero, desde el ahorrador individual hasta el gran inversionista.

- ¿Qué Define la Tasa Básica Pasiva (TBP)?

- El Riguroso Proceso de Cálculo y Predicción de la TBP

- Efectos y Relevancia de la TBP en el Mercado Financiero

- La Influencia de la TBP en los Créditos

- La Importancia Vital de la TBP para la Economía de un País

- Preguntas Frecuentes sobre la Tasa Básica Pasiva (FAQ)

- Conclusión

¿Qué Define la Tasa Básica Pasiva (TBP)?

La TBP se erige como un referente esencial en el mercado financiero, proporcionando una visión clara de las condiciones actuales y futuras del capital. Es el Banco Central de cada país el encargado de calcular y declarar el valor de esta tasa. Este cálculo no es arbitrario; se basa en una exhaustiva valoración asignada a cada banco o intermediario financiero, ya sea público o privado, que participe en actividades de ahorro, préstamos, depósitos e intereses.

Su definición como un promedio ponderado es clave. Esto significa que no solo se toma el promedio aritmético de las tasas de interés, sino que se les asigna un peso o importancia diferente a cada una, generalmente en función del volumen de captación o la relevancia de la entidad. Este método asegura que la TBP sea un reflejo preciso y representativo del costo del dinero en el mercado de depósitos.

El Riguroso Proceso de Cálculo y Predicción de la TBP

El cálculo de la TBP es un proceso dinámico y sofisticado que va más allá de la simple recopilación de datos históricos. El Banco Central utiliza técnicas avanzadas para determinar su valor y proyectar su comportamiento futuro. Aquí es donde la tecnología y el análisis económico se entrelazan.

Para lograr una predicción lo más precisa posible, y ofrecer una visión clara del movimiento que tendrá el mercado en los próximos 12 meses, se aplican técnicas de análisis paramétrico y, de manera cada vez más frecuente, herramientas de inteligencia artificial, como las redes neuronales. Estas metodologías permiten procesar vastas cantidades de datos y reconocer patrones complejos que serían invisibles para el ojo humano.

Las variables económicas que alimentan estos modelos de estimación son diversas y abarcan un amplio espectro de la actividad financiera nacional. Entre las más relevantes se encuentran:

- La actividad financiera general del país.

- Los niveles de ahorro e inversión.

- La tasa de inflación.

- El ingreso bruto nacional.

- El rendimiento de bonos y otros instrumentos financieros.

- El volumen de préstamos otorgados.

Todos estos movimientos financieros son indicadores cruciales de la posición económica de un país y su rentabilidad potencial. La TBP, al integrar todos estos factores, se convierte en un barómetro económico de primer orden.

Efectos y Relevancia de la TBP en el Mercado Financiero

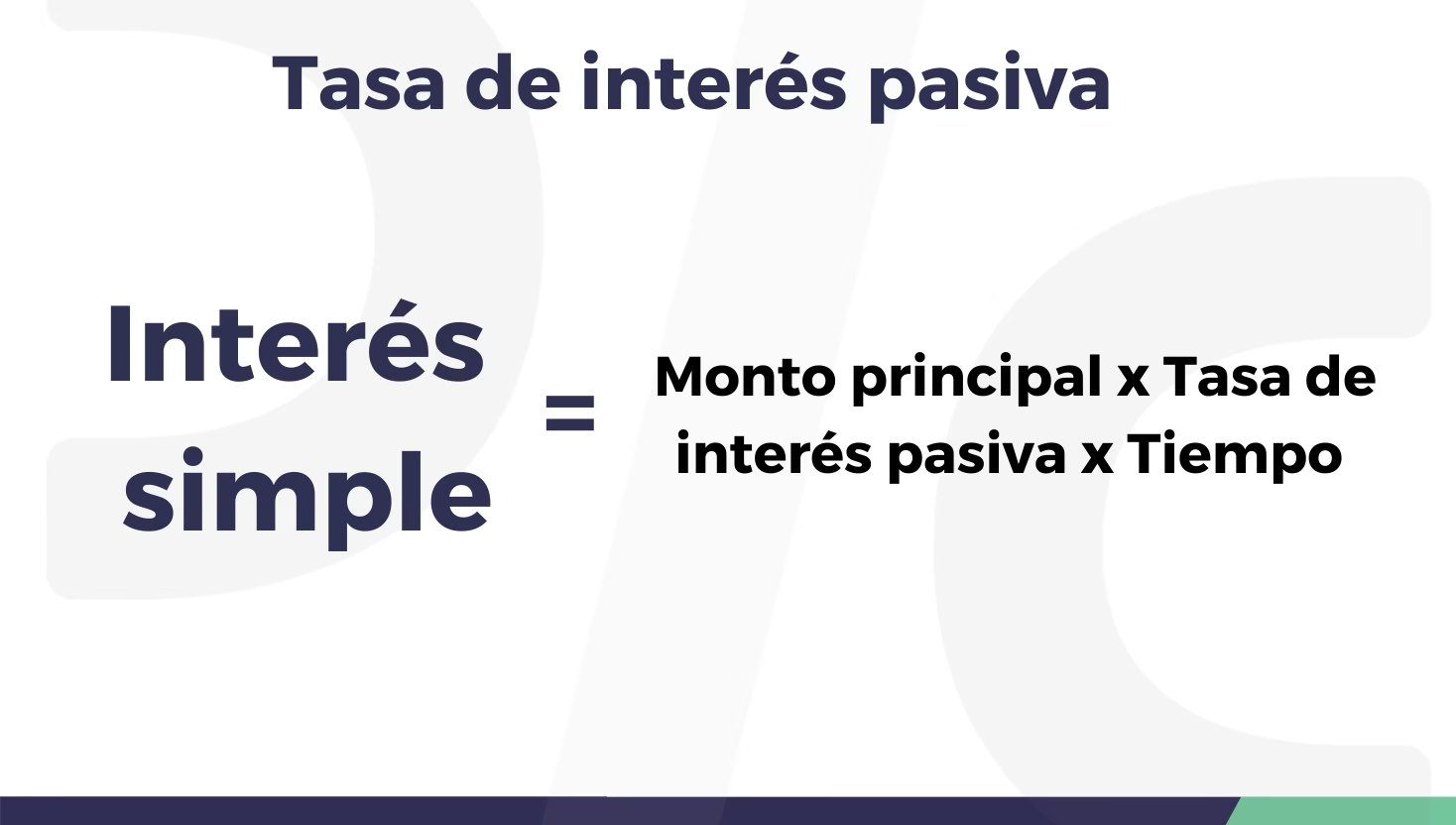

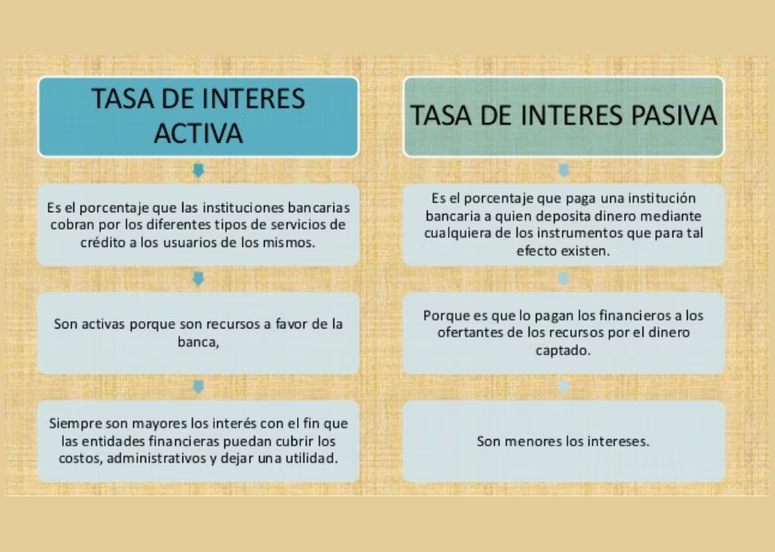

La Tasa Básica Pasiva es un punto de referencia vital para todas las entidades financieras. En un entorno económico caracterizado por movimientos de mercado impredecibles, la TBP proporciona una base económica consistente que se relaciona tanto con las tasas de interés pasivas (las que se pagan por los depósitos o certificados) como con las tasas activas (las que se cobran por los préstamos). Su valor puede fluctuar significativamente dependiendo de cómo se comporten los mercados y las políticas monetarias.

Para profesionales del sector, inversionistas independientes y, en general, para cualquier persona que tome decisiones financieras, la TBP es un indicador clave. Permite evaluar las condiciones del mercado y tomar decisiones informadas respecto a dónde destinar el capital para obtener la mayor rentabilidad. Por ejemplo, una TBP en ascenso puede indicar un mayor rendimiento para los ahorros a plazo fijo, mientras que una TBP a la baja podría sugerir un costo menor para ciertos tipos de créditos.

La Influencia de la TBP en los Créditos

Uno de los impactos más directos y tangibles de la TBP se observa en el sector crediticio. Las entidades financieras ofrecen diversas soluciones de financiación, que se categorizan principalmente en dos grupos, y la TBP influye de manera diferente en cada uno:

Créditos para Gastos (Créditos Personales)

Estos créditos están diseñados para cubrir necesidades de consumo personal, como viajes, compra de bienes no esenciales o consolidación de deudas. Debido a su naturaleza y al tipo de garantía (a menudo, ninguna o muy limitada), las entidades financieras suelen calcular una tasa de interés considerablemente más elevada para estos casos en relación con otros tipos de crédito. Esto se debe a que no satisfacen prioridades de primera necesidad ni contribuyen directamente al proceso de evolución financiera del país en un sentido macroeconómico.

Créditos de Primera Necesidad (Inversión)

Estos créditos tienen un enfoque social, cultural y económico. Se solicitan para realizar inversiones significativas, tanto comerciales como personales, que buscan mejorar la calidad de vida o impulsar la actividad productiva. Ejemplos incluyen la compra de inmuebles, vehículos, electrodomésticos de línea blanca o financiamiento para emprendimientos. Dada su contribución al desarrollo social y económico, estos créditos suelen ofrecer tasas de interés muy por debajo de los créditos para gastos. Además, al tener un enfoque de evolución social, se aplican modalidades más flexibles, lo que facilita la sostenibilidad del pago y, en muchos casos, ofrece más garantías a la entidad financiera que los provee.

Para clarificar la diferencia, podemos observar la siguiente tabla comparativa:

| Característica | Créditos para Gastos / Personales | Créditos de Primera Necesidad / Inversión |

|---|---|---|

| Propósito Principal | Consumo personal, bienes no esenciales. | Inversión, mejora de calidad de vida, actividad productiva. |

| Tasas de Interés | Generalmente más elevadas. | Generalmente más bajas. |

| Garantías | Limitadas o inexistentes. | A menudo, más sólidas (ej. hipotecas, prendas). |

| Impacto Económico | Menor contribución al desarrollo nacional. | Mayor contribución al desarrollo social y económico. |

| Flexibilidad de Pago | Menos flexibles. | Más flexibles. |

La TBP, al ser un referente del costo del dinero, influye en la base sobre la cual se calculan estas tasas activas, aunque otros factores como el riesgo del cliente, el plazo y las garantías también juegan un papel crucial.

La Importancia Vital de la TBP para la Economía de un País

Aunque un Banco Central dispone de múltiples indicadores para analizar y tomar decisiones sobre la política monetaria, la TBP ostenta una relevancia innegable. Afecta directamente la política económica interna de un país, ya que sus fundamentos generales son la competitividad, la eficiencia y la estabilidad de cada intermediario financiero que provee soluciones de liquidez a la población. Su adecuada gestión contribuye directa e indirectamente a la implementación de un plan eficiente para el sistema financiero en general.

La importancia de la TBP radica en su capacidad de influir en las decisiones de ahorro e inversión tanto de empresas como de individuos. Una valoración adecuada de la TBP puede incentivar el ahorro o la inversión, movilizando capital hacia sectores productivos o hacia el consumo, según la necesidad económica del momento. De su valor depende la dirección y la rentabilidad de dicho capital en el mercado.

Las tasas de interés, y por ende la TBP, representan un capital significativo para cualquier nación. No solo contribuyen a solucionar problemas internos de liquidez, sino que también abren la puerta a la realización de inversiones y al fomento de intercambios comerciales internacionales. Además, la TBP es frecuentemente utilizada como una referencia de la estabilidad económica de un país y de su potencial de crecimiento comercial y socio-económico. Un país con una TBP bien gestionada y predecible proyecta confianza a los inversionistas globales.

La medición constante de la captación de fondos en un sistema financiero es un factor crítico para la salud económica de cualquier nación. Contar con un ponderador preciso como la TBP es invaluable para la toma de futuras decisiones relacionadas con el movimiento de capital interno, considerando siempre los riesgos inherentes, la posible inflación o deflación de la moneda nacional. Por esta razón, la Tasa Básica Pasiva se pondera, en la mayoría de los casos, semanalmente. Esta frecuencia contribuye a un análisis constante de sus valores y proporciona conclusiones acertadas para la capitalización, regulación y rentabilidad en el mercado de los activos financieros de empresas, entidades bancarias e individuos por igual. Es un termómetro en tiempo real de la salud financiera de una nación.

Preguntas Frecuentes sobre la Tasa Básica Pasiva (FAQ)

¿Quién calcula la Tasa Básica Pasiva (TBP)?

La Tasa Básica Pasiva es calculada y declarada por el Banco Central de cada país, basándose en la valoración de los diversos intermediarios financieros.

¿Qué tipo de instituciones financieras son consideradas en el cálculo de la TBP?

Se consideran sociedades de depósito o conglomerados de intermediarios financieros como cooperativas, entes financieros y bancos comerciales que operan en el país.

¿La TBP solo afecta los ahorros?

No, la TBP funciona como una base económica consistente que hace referencia tanto a las tasas de interés pasivas (certificados y depósitos) como a las activas (préstamos), afectando ambos lados del mercado financiero.

¿Cómo la inteligencia artificial se usa en el cálculo de la TBP?

Se aplican técnicas de inteligencia artificial, como las redes neuronales, para dar con el modelo de predicción más preciso y contar con una visión clara del movimiento que tendrá el mercado en los próximos 12 meses, analizando diversas variables económicas.

¿Por qué la TBP es importante para la economía de un país?

Es fundamental porque afecta directamente la política económica interna, influenciando la competitividad, eficiencia y estabilidad de los intermediarios financieros. Además, guía las decisiones de ahorro e inversión de empresas e individuos, y es un indicador de la estabilidad y crecimiento económico de la nación.

Conclusión

En resumen, la Tasa Básica Pasiva (TBP) es un indicador macroeconómico de suma importancia, calculado por la institución financiera central de un país. Representa el porcentaje que los bancos y otros intermediarios financieros deben pagar a los individuos o corporaciones que depositan su dinero, buscando generar rendimientos en un plazo estimado. Para el caso de los préstamos, la TBP sirve como un referente clave que ayuda a determinar la cantidad que una empresa o individuo pagará por acceder a liquidez. Su monitoreo constante y su análisis profundo son esenciales para la toma de decisiones financieras a nivel personal, empresarial y gubernamental, asegurando la estabilidad económica y el desarrollo del mercado de capitales.

Si quieres conocer otros artículos parecidos a Tasa Básica Pasiva: Clave de tu Dinero puedes visitar la categoría Finanzas.