09/05/2025

En el mundo de los negocios y las finanzas, comprender el verdadero valor de los activos de una empresa es crucial para tomar decisiones informadas. Los bienes, desde un edificio de oficinas hasta una maquinaria especializada, no mantienen su valor original indefinidamente. Con el tiempo, el uso, el desgaste y la obsolescencia tecnológica hacen mella en su precio. Aquí es donde entra en juego un concepto fundamental: el valor residual.

El valor residual, también conocido como valor de salvamento o valor recuperable, es una estimación del precio de venta que un activo podría alcanzar una vez que ha llegado al final de su vida útil esperada y después de haber restado los costos asociados a su venta. Es decir, no es el precio que pagaste por el bien, sino lo que esperas obtener por él cuando ya no te sea útil para su propósito original dentro de tu negocio. Este concepto es vital para una contabilidad precisa, la planificación financiera y la toma de decisiones estratégicas.

- ¿Qué es el Valor Residual y Cómo Funciona?

- Importancia Estratégica del Cálculo del Valor Residual

- VRACi: Un Concepto Específico de Valor Residual

- Cálculo de Costos de Producción Agropecuaria: Un Caso Relacionado

- Factores que Influyen en el Valor Residual de un Activo

- Preguntas Frecuentes sobre el Valor Residual

¿Qué es el Valor Residual y Cómo Funciona?

Para entender el valor residual, primero debemos familiarizarnos con la idea de la vida útil de un activo y su amortización. La vida útil es el período durante el cual una empresa espera utilizar un activo para generar ingresos, y la amortización es el proceso contable mediante el cual el costo de un activo se distribuye a lo largo de su vida útil. A medida que un activo se amortiza, su valor en libros disminuye.

El valor residual es, en esencia, lo que queda de ese valor después de que se ha completado el proceso de amortización, o cuando el activo ha cumplido su propósito principal y se está considerando su desecho o venta. Los activos pierden valor por diversas razones: el simple paso del tiempo, el desgaste físico por el uso constante, o la obsolescencia tecnológica que hace que equipos más antiguos sean menos eficientes o incluso incompatibles con los sistemas modernos. Por lo tanto, el valor residual es una estimación del importe que se podría obtener actualmente por la venta del activo, una vez que ha alcanzado la antigüedad o vida útil esperada.

La Fórmula Clave para el Cálculo del Valor Residual

El cálculo del valor residual es relativamente sencillo una vez que se tienen los datos necesarios. La fórmula básica es la siguiente:

Valor Residual = Valor del Inmovilizado (Costo Original) - Gastos de Amortización o Depreciación Acumulada

Veamos un ejemplo práctico: supongamos que tu empresa adquirió una oficina por 100.000 € y se estima que su vida útil es de 20 años. Si la amortización anual es de 5.000 € (100.000 € / 20 años), después de 10 años, la amortización acumulada sería de 50.000 €. En ese punto, el valor en libros de la oficina sería de 50.000 € (100.000 € - 50.000 €). Si al final de esos 10 años, decides venderla, el valor residual sería lo que obtengas por ella en el mercado, que podría ser cercano a esos 50.000 € o ajustado por el mercado en ese momento.

Este cálculo te permite tener una visión clara del valor real de tus bienes después de un período de uso, lo que es fundamental para la toma de decisiones financieras y contables. Es importante recordar que el valor residual es una estimación y puede variar ligeramente del precio de venta final debido a las condiciones del mercado en el momento de la venta.

Importancia Estratégica del Cálculo del Valor Residual

Conocer y calcular el valor residual no es solo un ejercicio contable; tiene implicaciones significativas para la gestión y la estrategia empresarial. Aquí te detallamos algunas de las razones por las que este cálculo es tan importante:

- Planificación Financiera y Presupuesto: Permite a las empresas planificar sus futuras inversiones y reemplazos de activos. Al saber cuánto se espera recuperar de un activo antiguo, se puede presupuestar de manera más precisa para la adquisición de uno nuevo.

- Toma de Decisiones de Inversión: Ayuda a evaluar la rentabilidad de una inversión a largo plazo. Un activo con un valor residual esperado alto puede ser más atractivo que uno con un valor residual bajo, incluso si el costo inicial es similar.

- Contabilidad y Fiscalidad: Afecta directamente los estados financieros de una empresa. El valor residual se utiliza para calcular la cantidad de depreciación que se puede cargar anualmente, lo que a su vez impacta la base imponible y, por ende, los impuestos. Una estimación de valor residual incorrecta puede llevar a una depreciación excesiva o insuficiente, distorsionando los resultados financieros.

- Valoración de la Empresa: Para la venta de una empresa o la atracción de inversores, una valoración precisa de los activos, incluyendo su valor residual, es crucial para determinar el valor real del negocio.

- Gestión de Activos: Permite una mejor gestión del ciclo de vida de los activos, ayudando a decidir cuándo es el momento óptimo para vender, reemplazar o retirar un bien del servicio.

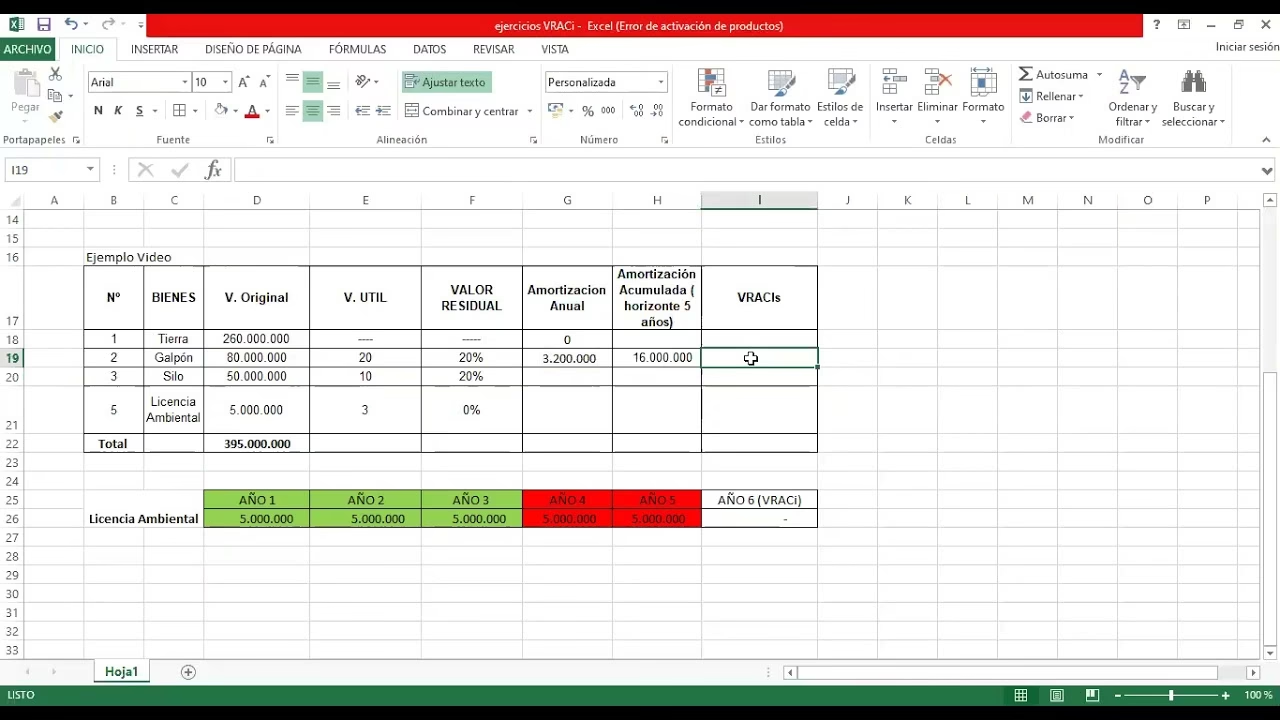

VRACi: Un Concepto Específico de Valor Residual

Dentro del amplio espectro de la valoración de activos, existen términos más específicos que se adaptan a contextos particulares. Uno de ellos es el VRACi, que significa "Valor Residual Activo y Circunstanciado". Este concepto se refiere a la tasa de interés según el tipo de capital. Aunque la información proporcionada no detalla la fórmula exacta para su cálculo, sugiere que el VRACi es una forma de valor residual que incorpora una consideración de la tasa de interés aplicable al capital en cuestión. Esto implica que, para ciertos tipos de activos o en determinadas estructuras financieras, el valor residual no es solo una función de la depreciación física, sino que también está influenciado por el costo del capital o las tasas de interés predominantes. Es probable que se utilice en escenarios donde el rendimiento del capital invertido en el activo es un factor determinante en su valor remanente.

Cálculo de Costos de Producción Agropecuaria: Un Caso Relacionado

Aunque el costo de producción agropecuaria no es directamente un cálculo de valor residual, es un ejemplo de cómo se cuantifican los gastos asociados a la generación de valor en un sector específico, lo que a su vez puede influir en la valoración de los activos y el capital invertido en la actividad. Para calcular el costo de producción en el sector agropecuario, se suman los costos directos, que incluyen:

- Insumos: Semillas, fertilizantes, pesticidas, alimentos para animales, medicamentos, etc.

- Mano de Obra: Salarios y beneficios del personal involucrado en la producción.

- Gastos con Maquinaria y Combustible: Mantenimiento de tractores, cosechadoras, sistemas de riego, y el combustible necesario para su operación.

Estos costos se calculan en proporción al área cultivada y la producción obtenida, lo que permite a los productores determinar la rentabilidad de sus cosechas o ganado y tomar decisiones sobre precios de venta, inversiones futuras y eficiencia operativa. Comprender estos costos es fundamental para evaluar la viabilidad económica de la actividad y, en última instancia, para valorar los activos (tierras, maquinaria, ganado) que se utilizan en el proceso productivo.

Factores que Influyen en el Valor Residual de un Activo

El valor residual de un activo no es estático y puede verse afectado por una multitud de factores. Considerar estos elementos es crucial para realizar una estimación precisa:

| Factor | Descripción | Impacto en el Valor Residual |

|---|---|---|

| Tipo de Activo | No todos los activos se deprecian al mismo ritmo. Los vehículos suelen perder valor rápidamente, mientras que los inmuebles pueden mantener o incluso aumentar su valor a largo plazo. | Varía significativamente. |

| Condiciones del Mercado | La oferta y la demanda de activos usados similares en el momento de la venta. Una alta demanda puede aumentar el valor residual. | Alto impacto. |

| Mantenimiento y Cuidado | Un activo bien mantenido y en buenas condiciones físicas tendrá un valor residual más alto que uno descuidado. | Positivo (mayor valor). |

| Obsolescencia Tecnológica | La rapidez con la que la tecnología avanza puede hacer que ciertos equipos se vuelvan obsoletos rápidamente, disminuyendo su valor residual. | Negativo (menor valor). |

| Vida Útil Estimada | Una vida útil más larga o un uso menos intensivo pueden resultar en un mayor valor residual al final del periodo contable. | Relacionado con la depreciación. |

| Costos de Venta | Gastos asociados a la desinstalación, transporte, reparaciones previas a la venta o comisiones de intermediarios reducen el valor neto recuperado. | Negativo (menor valor neto). |

Preguntas Frecuentes sobre el Valor Residual

¿El valor residual es siempre el precio de venta final?

No. El valor residual es una estimación realizada al inicio o durante la vida útil del activo, basada en expectativas. El precio de venta final es el valor real que se obtiene en el mercado en el momento de la transacción, y puede variar debido a condiciones cambiantes del mercado, el estado real del activo, o la urgencia de la venta.

¿Afecta el valor residual a mis impuestos?

Sí, indirectamente. El valor residual influye en el cálculo de la depreciación anual de un activo. Una mayor estimación de valor residual significa una menor cantidad de depreciación anual, lo que a su vez puede resultar en una mayor base imponible y, por ende, en impuestos más altos en el corto plazo. Es fundamental que la estimación sea razonable y justificable.

¿Quién puede tasar el valor residual de un activo?

Para activos complejos o de gran valor, es recomendable acudir a sociedades de tasación homologadas por organismos reguladores, como el Banco de España en el caso de España (por ejemplo, Arquitasa). Estas entidades cuentan con peritos y metodologías especializadas para realizar valoraciones precisas que son aceptadas por bancos y administraciones.

¿Es lo mismo valor residual que valor de mercado?

No exactamente. El valor residual es una estimación contable de lo que se espera recuperar de un activo al final de su vida útil. El valor de mercado es el precio al que un activo se vendería en un mercado abierto, bajo condiciones justas y entre partes informadas y dispuestas. Aunque el valor residual busca aproximarse al valor de mercado futuro, el valor de mercado actual puede ser muy diferente.

¿Cómo se determina la vida útil de un activo?

La vida útil se determina basándose en varios factores: la experiencia previa con activos similares, las políticas contables de la empresa, las regulaciones fiscales, el uso esperado del activo, y las estimaciones de los fabricantes. Es una estimación y puede ser revisada si las circunstancias cambian.

En resumen, el valor residual es una pieza angular en la gestión financiera de cualquier negocio. Comprender cómo se calcula, los factores que lo influyen y su impacto en la contabilidad y la toma de decisiones, permite a las empresas optimizar sus inversiones, planificar con mayor eficacia y asegurar una salud financiera robusta. No es solo un número en un balance, sino una herramienta estratégica para el éxito a largo plazo.

Si quieres conocer otros artículos parecidos a El Valor Residual: Desentrañando su Cálculo y Uso puedes visitar la categoría Cálculos.